- Level: Für alle

- Lesedauer: 7 Minuten

Das erwartet dich in diesem Artikel

- Mythos 1: Aktien mit einer hohen Dividendenrendite sind das bessere Investment

- Mythos 2: Unternehmen mit einer langen Dividenden-Historie sind eine sichere Bank

- Mythos 3: Dividenden-Aktien sind weniger risikoreich als Aktien, die keine Dividenden zahlen

- Mythos 4: Hohe Dividendenzahlungen sind der Beweis für ein gut funktionierendes und gesundes Unternehmen

- Mythos 5: In der Entnahmephase sind Dividenden Anteilsverkäufen vorzuziehen

- Mythos 6: Dividendenaktien bieten stabiles/sicheres Einkommen – unabhängig davon, was die Kurse machen

- Mythos 7: Dividendenaktien bieten einen effektiven Schutz vor Inflation

- Fazit: Dividenden-Mythen enttarnt

Mythos 1: Aktien mit einer hohen Dividendenrendite sind das bessere Investment

Fangen wir an mit dem wohl wichtigsten Faktor für Dividenden-Fans: der Dividendenrendite. Der Mythos, dass Aktien mit hohen Dividendenrenditen attraktiver wären als solche mit niedrigen oder gar keinen Dividendenausschüttungen, hält sich seit Jahren hartnäckig. Strategien, die auf Aktien mit hohen Dividendenrenditen setzen, sind in großem Maße verfügbar und zum Teil auch in Form von UCITS ETFs für Anlegerinnen und Anleger in der EU handelbar. Die beliebtesten ETF-Produkte weisen Milliarden-Volumen auf – scheinen also gut anzukommen.Was ist dran am Mythos?

Was sich im ersten Moment gut anhört, entbehrt bei genauerer Betrachtung jedoch jeglicher logischer Grundlage. Denn Renditen am Aktienmarkt setzen sich grundsätzlich immer aus zwei Faktoren zusammen: der Kursrendite sowie der Ausschüttungsrendite. Hierbei ist es zunächst vollkommen irrelevant, wie sich diese Gesamtrendite zusammensetzt. Ein einfaches Beispiel dazu:Vergleich: 1-Jahres-Rendite-Vergleich von Dividenden- und nicht Dividendenaktien

| Aktie ohne Dividende | Aktie mit niedriger Dividendenrendite | Aktie mit mittlerer Dividendenrendte | Aktie mit hoher Dividendenrendite | |

|---|---|---|---|---|

| Aktienwert am Anfang | 10.000€ | 10.000€ | 10.000€ | 10.000€ |

| Kursperformance über 1 Jahr | 8% | 6% | 4% | 0% |

| Kurswert nach 1 Jahr | 10.800€ | 10.600€ | 10.400€ | 10.000€ |

| Ausschüttungsrendite | 0% | 2% | 4% | 8% |

| Ausschüttungen nach 1 Jahr | 0€ | 200€ | 400€ | 800€ |

| Gesamtrendite nach 1 Jahr | 8% | 8% | 8% | 8% |

| Gesamtwert nach 1 Jahr | 10.800€ | 10.800€ | 10.800€ | 10.800€ |

Quelle: justETF Research, eigene Berechnung; Steuern & Gebühren nicht berücksichtigt; Stand: 22.03.2024

Wie unsere Tabelle zeigt, ist es mathematisch vollkommen irrelevant, wie hoch oder niedrig die Dividendenrenditen der Unternehmen sind. 8% Rendite bleiben 8% Rendite – egal wie sie sich zusammensetzt.

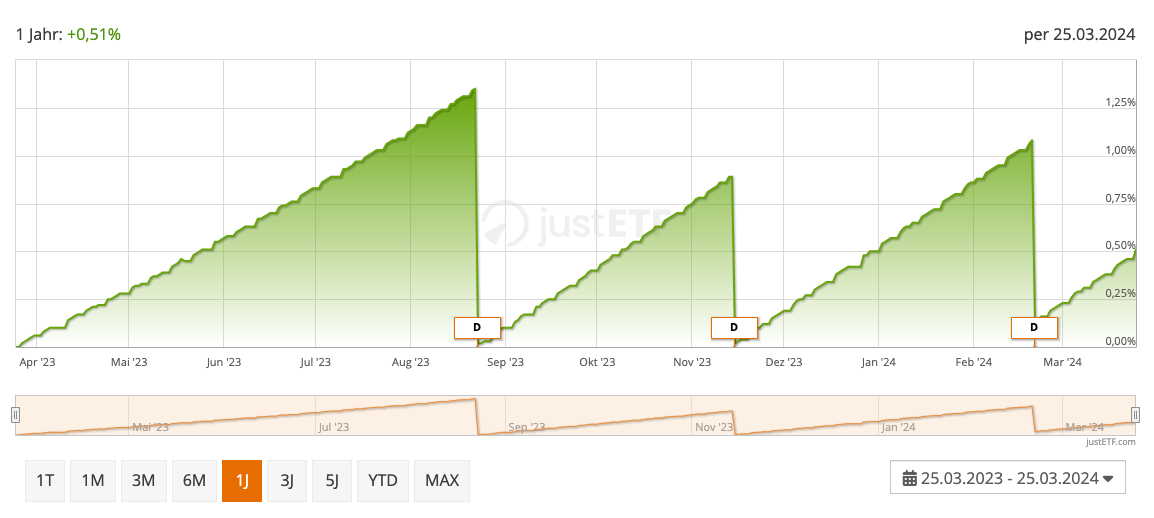

Außerdem wichtig zu beachten: Dividenden gibt es nicht umsonst, sondern mindern den Unternehmenswert. Wenn eine Aktie eines Unternehmens also 100€ wert ist und 3€ Dividende zahlt, sinkt der Wert der Anteile am Tag der Ausschüttung bzw. dem “Ex-Tag” um diesen Betrag. Die Aktie wird dann entsprechend für 97€ gehandelt. Am besten lässt sich dieser Effekt anhand eines Geldmarkt-ETFs veranschaulichen, da hier nur minimale Kursschwankungen auftreten und die Ausschüttungen klar im Kurs reflektiert werden.

Dividendenabschlag anhand eines Geldmarkt-ETF erklärt

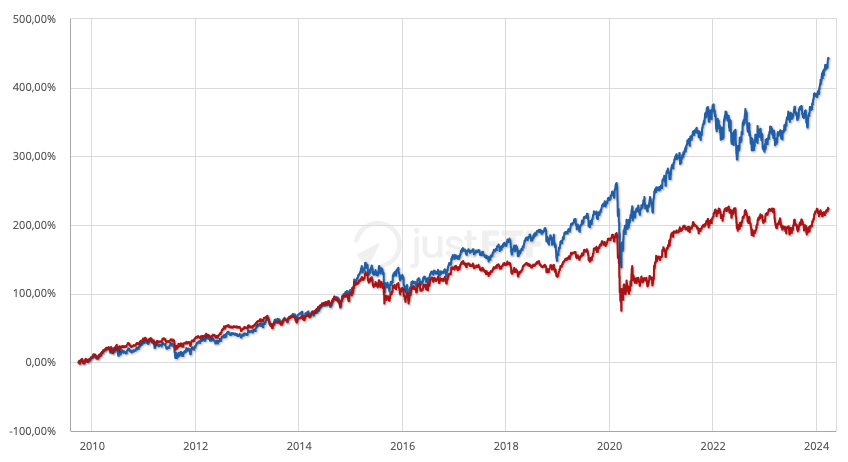

Aber: Schauen wir uns einschlägige Indizes bzw. ETFs auf dividendenstarke Aktien an, performen diese nicht selten deutlich schlechter als der breite Markt. Das liegt unter anderem daran, dass die Sektorverteilung teils deutlich von der des “normalen Markts” abweicht und beispielsweise deutlich weniger Technologie – dafür deutlich mehr “Old Economy” berücksichtigt.

Aber: Schauen wir uns einschlägige Indizes bzw. ETFs auf dividendenstarke Aktien an, performen diese nicht selten deutlich schlechter als der breite Markt. Das liegt unter anderem daran, dass die Sektorverteilung teils deutlich von der des “normalen Markts” abweicht und beispielsweise deutlich weniger Technologie – dafür deutlich mehr “Old Economy” berücksichtigt.

FTSE All-World vs. FTSE All-World High Dividend Yield

Mythos Nr. 1 hält einer genaueren Überprüfung also nicht stand.

Mythos 2: Unternehmen mit einer langen Dividenden-Historie sind eine sichere Bank

Die Dividendenrendite allein reicht also schon einmal nicht aus, um attraktive Aktien auszuwählen. Doch wie sieht es bei Aktien mit einer langen Dividendenhistorie aus? Die bekanntesten unter ihnen sind wohl die US-amerikanischen “Dividend-Aristocrats” – also Unternehmen, die seit mindestens 25 Jahren jedes Jahr die Ausschüttungen erhöht haben.Was ist dran am Mythos?

Der Mythos, Unternehmen mit langen Dividendenhistorien wären “eine sichere Bank” hört sich intuitiv logisch und richtig an. Doch was ist dran? Zunächst muss man sagen: Dividenden – egal wie lange diese bereits von Unternehmen ausgezahlt werden – sind nie garantiert und auch Dividendenaristokraten kürzen oder streichen von Zeit zu Zeit ihre Dividenden zusammen. Schauen wir uns die verfügbaren ETF-Datenreihen auf entsprechende “Dividenden-Indizes” an, so sehen wir: Auch die für Kontinuität stehenden “Dividend-Aristocrats” konnten ihre Benchmark nicht schlagen. Für unseren Vergleich haben wir den “SPDR S&P U.S. Dividend Aristocrats UCITS ETF” und als Benchmark den „S&P Composite 1.500 Index“ (abgebildet durch den „SPDR Portfolio S&P 1500 Composite Stock Market ETF“) ausgewählt. Auf Index-Basis (ohne Berücksichtigung von ETF-Kosten) betrug der Unterschied über die letzten 10 Jahre etwa 2,8 Prozent pro Jahr (+8,85% p.a. zu 11,66% p.a.) Was sich zunächst nicht nach viel anhört, addiert sich bei einer Anfangsinvestition von 10.000 Euro und einer Haltedauer von 10 Jahren auf einen Unterschied von fast 7.000 Euro (133,5% zu 201,3% kumulierte Rendite).Vergleich: Dividendenkontinuität zahlt sich nicht aus

| S&P 1.500 Index | S&P 1.500 „Dividend Aristocrats“ Index | |

|---|---|---|

| Anfangsinvestition 10.000€ | 10.000€ | 10.000€ |

| Jährliche Rendite (über 10 Jahre) | 11,66% p.a. | 8,85% p.a. |

| Gesamtrendite (über 10 Jahre) | 201,3% | 133,5% |

| Gewinn nach 10 Jahren | 20.128,41€ | 13.349,86€ |

| Endwert nach 10 Jahren | 30.128,41€ | 23.349,86€ |

Quelle: justETF Research, eigene Berechnung, SPDR; Stand: 22.03.2024

Wir sehen also, dass auch die reine Fokussierung auf Titel mit einer hohen Dividenden-Kontinuität nicht besser funktioniert, als Aktien auszuwählen, die keinerlei Fokus auf Dividenden setzen. Zwar schwanken Dividendenausschüttungen oft weniger stark als Kurse, aber Aktien mit langen Dividenden-Historien sind nicht automatisch das bessere Investment und natürlich auch nicht immer eine “sichere Bank”.

Mythos Nr. 2 hält einer genaueren Überprüfung also nicht stand.

Mythos 3: Dividenden-Aktien sind weniger risikoreich als Aktien, die keine Dividenden zahlen

Auch die These, dass Dividendenaktien im Vergleich zu “normalen” Aktien in irgendeiner Form weniger risikoreich wären, hält sich unter Anlegerinnen und Anlegern hartnäckig.Was ist dran am Mythos?

Orientieren wir uns am größten in Deutschland verfügbaren Dividenden-ETF, dem Vanguard FTSE All-World High Dividend Yield ETF. Ein Blick in das Index-Factsheet von FTSE Russell zum beliebten Dividenden-Index zeigt den Vergleich zum Mutter-Index – dem FTSE All-World. Gemeinhin wird die Volatilität, also die Schwankungsbreite, als Risikomaß genutzt. Um das Risiko noch besser zu messen, blicken wir zusätzlich auf den Maximum Drawdown. Dieser gibt den maximalen kumulativen Verlust eines Investments zwischen seinem Höchst- und Tiefstkurs an. Für unseren Vergleich greifen wir jeweils auf die am längsten verfügbaren Daten zu.Vergleich der Risikokennzahlen: FTSE All-World vs. FTSE All-World High Dividend Yield

| FTSE All-World | FTSE All-World High Dividend Yield | |

|---|---|---|

| Rendite p.a. (über 5 Jahre) | 11% | 7,7% |

| Volatilität (über 5 Jahre) | 17,7% | 17,4% |

| Max. Drawdown (über 10 Jahre) | -33,7% | -36,8% |

Quelle: justETF Research, FTSE Russell; Stand: 29.02.2024

Dass der breitere Index dank höherem Technologie-Anteil seinem Dividenden-Bruder rendite-technisch davongelaufen ist, haben wir bereits bei Mythos 1 gesehen.

Wie die Tabelle darüber hinaus zeigt, weist der Hoch-Dividenden-Index über den Betrachtungszeitraum von 5 Jahren tatsächlich eine (leicht) niedrigere Schwankungsbreite (Volatilität) auf. Dafür zeigte sich der breitere Mutterindex in extremen Stressphasen etwas stabiler und verlor in der Spitze rund 3 Prozentpunkte weniger (Maximum Drawdown: -33,7% vs. -36,8%). Insgesamt lässt sich also sagen, dass das Risiko von Dividenden-Aktien nicht geringer ist als jenes von “normalen” Aktien.

Mythos Nr. 3 hält einer genaueren Überprüfung also nur zum Teil stand.

Mythos 4: Hohe Dividendenzahlungen sind der Beweis für ein gut funktionierendes und gesundes Unternehmen

Hartnäckig hält sich auch der Mythos, hohe Dividenden wären ein Qualitätsmerkmal.Was ist dran am Mythos?

Vergegenwärtigt man sich, wie die Dividendenrendite entsteht, so leuchtet schnell ein, dass hohe Dividenden(renditen) nicht zwangsläufig ein Qualitätsmerkmal sind, sondern oftmals ein Warnsignal darstellen. Denn hohe Dividendenrenditen resultieren nicht selten durch Kursrückgänge. Ein Beispiel: Ein Unternehmen schüttet 5 Euro pro Jahr Dividende aus und notiert bei 100 Euro. Die Dividendenrendite beträgt demnach 5%. Nun gerät das Unternehmen (aus welchen Gründen auch immer) in Schieflage und der Kurs fällt innerhalb eines Jahres um 50%. Die Aktie kostet nun 50 Euro und hätte – wenn die Dividende stabil bleibt – eine Dividendenrendite von stolzen 10%. Ist diese hohe Dividendenrendite nun der Beweis für ein gut funktionierendes Unternehmen? Nun mag man einwenden: Das ist ja nur ein aus der Luft gegriffenes Beispiel. Das mag sein, doch blicken wir auf einen der beliebtesten Dividenden-ETFs, der ebenfalls auf Aktien mit hohen Renditen optimiert ist, so erkennt man schnell, wie schlecht solche Strategien in den vergangenen Jahren funktionierten. Hohe Ausschüttungen scheinen also oftmals eher ein “Warnsignal” als ein “Qualitätsmerkmal” zu sein.STOXX Global Select Dividend vs. MSCI World

Mythos Nr. 4 hält einer genaueren Überprüfung also nicht stand.

Mythos 5: In der Entnahmephase sind Dividenden Anteilsverkäufen vorzuziehen

Eines Tages von Dividenden leben. Wer will das nicht? Doch sind Dividenden tatsächlich der Weisheit letzter Schluss, wenn es um Entnahmen aus dem eigenen Portfolio geht?Was ist dran am Mythos?

Oft wird behauptet, dass Dividenden den Entnahmen durch Anteilsverkäufen vorzuziehen sind und daher für die Entnahmephase das Mittel der Wahl darstellen. Dadurch, dass auf Dividenden statt auf Anteilsverkäufe gesetzt wird, soll der Kapitalstock erhalten bleiben und verhindert werden, dass es durch Entnahmen zum Substanzverzehr kommt. Diesem Mythos liegt allerdings ein Denkfehler zu Grunde, denn mathematisch ist es vollkommen irrelevant, ob Entnahmen aus einem Portfolio mittels Dividenden oder Anteilsverkäufen durchgeführt werden. Der einzig relevante Faktor ist, wie hoch die Entnahmen aus einem Portfolio sind. Ob nun ein ausschüttender ETF 2% p.a. Dividende zahlt oder du aus einem thesaurierenden ETF jedes Jahr 2% verkaufst, kommt mathematisch aufs selbe hinaus. Siehe hierzu auch die Tabelle zu Mythos Nr. 1.justETF Tipp: Mehr zum Thema erfährst du in unserem Artikel: ETF-Entnahmepläne ermöglichen regelmäßige Auszahlungen.

Mythos Nr. 5 hält einer genaueren Überprüfung also nicht stand.

Mythos 6: Dividendenaktien bieten stabiles/sicheres Einkommen – unabhängig davon, was die Kurse machen

Ein weiterer gern vorgebrachter Einwand von Dividenden-Fans besagt, dass man sich auf Dividenden eher verlassen könnte als auf Kursentwicklungen. Dividenden böten also ein stabileres oder sichereres Einkommen – egal was die Kurse machen.Was ist dran am Mythos?

Wie bereits weiter oben beleuchtet, weisen Dividenden-Aktien keine (substanziell) geringeren Schwankungen im Vergleich zum breiten Markt bzw. Nicht-Dividenden-Aktien auf. Einen kleinen Trost gibt es dennoch: Ausschüttungen schwanken in der Tat weniger stark als Aktienkurse. Wie die Vermögensverwaltung Janus Henderson in ihrem regelmäßig erscheinenden “Global Dividend Index” Report zeigt, schwanken Dividenden zwar auch, aber eben nicht in der Form wie es Aktienkurse tun. So gingen die jährlichen Dividenden 2020 um 11,5% zurück – während die Kurse des MSCI ACWI während des Corona-Crashs zwischenzeitlich um etwa 30% nachgaben.Jährliche Dividendenentwicklung

Quelle: justETF Research, Janus Henderson; Stand: 26.03.2024