Immer wieder kommt es vor, dass ETFs fusioniert oder liquidiert werden. Wir erklären, was es damit auf sich hat und was du als Privatanleger dabei beachten musst.

Level: Für alle

Lesedauer: 6 Minuten

ETFs haben kein Ablaufdatum. Dennoch entscheiden sich die verantwortlichen Anbieter manchmal, einen ETF zu schließen oder mit einem anderen ETF zu fusionieren.

Anleger werden in einem solchen Fall entschädigt, indem die restlichen Anteile ausgezahlt oder als neue Anteile in einem aufnehmenden Fonds verbrieft werden. Dafür sorgt die in nationales Recht umgesetzte europäische Fondsgesetzgebung. Das Gesetz sieht vor, dass Anleger in jedem Fall benachrichtigt werden und setzt auch den Rahmen für den Ablauf der Liquidierung oder ETF-Fusion. Ohne Zustimmung der Aufsichtsbehörde im jeweiligen Fondsdomizil darf eine Fondsgesellschaft gar nicht erst mit einem solchen Vorgang starten. Allerdings kann eine ETF-Schließung oder Fusion steuerliche Auswirkungen für Anleger nach sich ziehen.

Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

Liquidation wegen Mangels an Fondsvolumen

Hat ein ETF auch nach Jahren nur ein kleines Fondsvolumen erreicht – zum Beispiel weil das Produkt nicht im Fokus der Investoren steht – sorgen hohe Fixkosten im Verhältnis zum Fondsvolumen für ein schlechtes Tracking des abgebildeten Index. Häufig entschließen sich die ETF-Anbieter in einem solchen Fall dazu, den betroffenen ETF entweder ganz aufzulösen oder mit einem ähnlichen ETF zu fusionieren.

Wird ein ETF liquidiert, wird das investierte, verbleibende Vermögen an die Anleger ausgezahlt. Ist dadurch ein Gewinn auf Seiten des Anlegers entstanden, so ist dieser Gewinn steuerlich relevant. Das zurückgezahlte Geld musst du als Anleger mit den entsprechenden Kaufkosten dann wieder neu investieren.

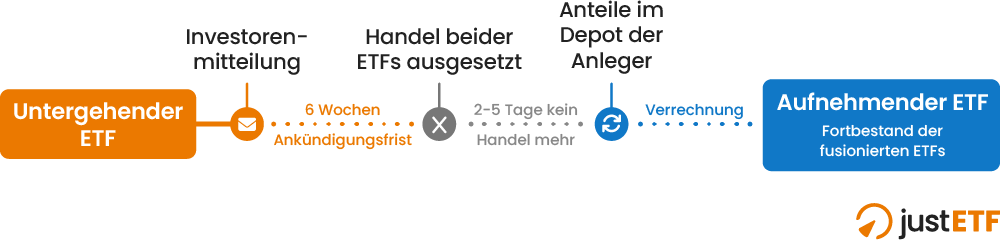

Kraft Gesetzes müssen Anleger sechs Wochen im Voraus über den geplanten Vorgang der Schließung in Kenntnis gesetzt werden.

Weniger kritisch: Schließung von ETF-Anteilsklassen und DE-ISINs

Manchmal werden auch sogenannte „Anteilsklassen” (engl. Share classes) eines Fonds geschlossen. Verschiedene Anteilsklassen ein und desselben ETF gibt es, damit für kleine Unterschiede nicht ein eigener Fonds aufgelegt werden muss. Solche Unterschiede sind zum Beispiel die Ertragsverwendung, die Fondswährung oder eine eingebaute Währungssicherung (sog. „Hedging”). Manchmal ist auch eine zusätzliche, identische Anteilsklasse nötig, um den ETF an verschiedenen Börsen in Europa notieren zu können. Jede Anteilsklasse hat eine eigene ISIN und WKN.

Bei der Auflösung einer Anteilsklasse wird der Hauptfonds zwar nicht geschlossen, aber das in der Strategie der Anteilsklasse angelegte Vermögen wandert in eine andere Anteilsklasse des Hauptfonds, ähnlich einer Fusion. Dabei musst du aber keine steuerlichen Folgen befürchten, weil sich an den Eigentumsverhältnissen rechtlich nichts ändert. Ein solcher Vorgang wird meist zum Ende des Geschäftsjahres eines ETF vorgenommen.

Noch ein ähnlicher, unkritischer Fall: Viele Anbieter mit ETFs, die eigentlich in Irland aufgelegt wurden, haben für den Xetra-Handel deutsche ISINs verwendet. Dies hing mit Besonderheiten in der Abwicklung des Börsenhandels zusammen. Durch eine bessere Organisation der Wertpapierabwicklung werden solche ISINs jedoch zunehmend überflüssig: Der jüngste Fall ist der Anbieter Legal & General, der alle DE-ISINs zugunsten der irischen ISINs aufgibt. Auch HSBC, Invesco und iShares haben bereits Ähnliches hinter sich.

Für dich als Anleger ändert sich dadurch fast nichts: Denn hinter beiden ISIN-Kennnummern steht ein und derselbe ETF, in den du rein rechtlich auch zuvor schon investiert warst. Weder dein Geld noch deine ETF-Anteile werden von Deutschland nach Irland verschoben. Weil sich die Eigentumsverhältnisse nicht ändern, ist dieser Wechsel steuerlich nicht relevant für Investoren. Auch an der Strategie des ETF ändert sich nichts. Bestehende Anteile werden automatisch von der Depotbank auf die IE-ISIN des identischen ETF umgebucht. Du solltest lediglich nachprüfen, ob Sparpläne weiterhin funktionieren oder der Wechsel in die neue ISIN kommuniziert werden muss. Die Anteile mit der IE-ISIN könnten dann auch an anderen europäischen Börsen als Xetra verkauft werden.

ETF-Anbieter strukturieren die Produktpalette neu – ETF-Fusionen

Der ETF-Markt ist in Bewegung und immer wieder schließen sich ETF-Anbieter zusammen oder werden aufgekauft. Beispiele sind der Kauf der ComStage-ETFs durch den Anbieter Lyxor im Jahr 2018, der seinerseits inzwischen von Amundi geschluckt wurde oder der Kauf von Credit Suisse ETFs durch iShares vor einigen Jahren. In solchen Fällen kommt es oft zu Überlappungen in der Produktpalette. Die Anbieter bemühen sich dann, die ETFs zusammenzulegen.

justETF Tipp: Amundi verschmilzt zwei MSCI-World-ETFs – Was heißt das für dich? Du willst mehr über die Verschmelzung der MSCI World ETFs von Amundi wissen? Warum ausgerechnet dieser ETF geschlossen wird und was du jetzt tun kannst, erfährst du im Artikel.

Bei einer solchen Fusion geht ein ETF in einem anderen auf. Die betroffenen ETFs werden entsprechend als „untergehender ETF” und als „aufnehmender ETF” bezeichnet. Damit sich eine solche Fusion als sinnvoll erweist, sollten die Anlagestrategien von beiden ETFs weitgehend identisch sein, also auf dem selben Index basieren.

Im Zuge der Fusion erhalten Anleger Anteile am aufnehmenden ETF. Der untergehende ETF wird wenige Tage vor dem Fusionsdatum von der Börse genommen und ist nicht mehr handelbar. Während des Vorgangs ist wegen der erforderlichen Bestandsverrechnungen und -bewertungen in beiden ETFs für einige Tage kein Handel (weder Kauf noch Verkauf) von Anteilen möglich.

Der Vorgang erfolgt für private Anleger weitgehend automatisch. Bei einer Fusion landen die neuen Anteile nach wenigen Tagen in deinem Depot.

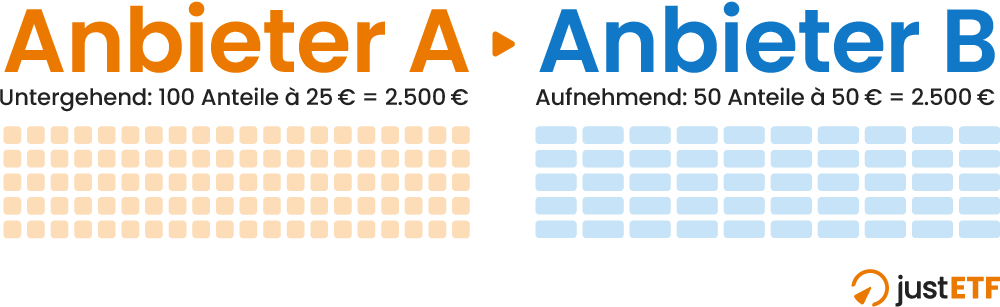

Dazu ein Beispiel: Anbieter B kauft Anbieter A. Der EURO STOXX 50-ETF des Anbieters A geht unter und wird auf den EURO STOXX 50-ETF des Anbieters B fusioniert. Angenommen, du besitzt 100 Stücke des untergehenden ETF. Zum Stichtag wird ein Anteilswert von 25 Euro bei deinem ETF festgestellt, deine Anteile sind somit 2.500 Euro wert. Ein Anteil des aufnehmenden ETF kostet 50 Euro. Daraus resultiert ein Umtauschverhältnis von 1:2. Du bekommst also pro Anteil deines untergehenden ETF 0,5 Anteile des aufnehmenden ETF, insgesamt 50 Stück. Der absolute Betrag, den du investiert hast, bleibt folglich genau gleich: 50 Stücke à 50 Euro macht 2.500 Euro.

Benachrichtigung der Anleger mit Frist ist Pflicht

In beiden Fällen – Auflösung oder Fusion – erhältst du im Rahmen der gesetzlichen Fristen eine offizielle Mitteilung des Anbieters in deiner Landessprache im Postfach deiner Depotbank. Das Schreiben ist in juristischem Ton abgefasst, enthält aber alle Details und wurde von der Fondsaufsicht freigegeben. Zusätzlich werden dir im Falle einer Fusion die wesentlichen Anlegerinformationen (KIID) des aufnehmenden ETF zugestellt. Weitere Veröffentlichungen erfolgen auf der Website des ETF-Anbieters sowie im Bundesanzeiger.

Aufgrund einer europaweiten Regelung erhalten auch alle Anleger des aufnehmenden ETF eine Nachricht über die geplante Fusion. Hier besteht kein weiterer Handlungsbedarf. Allerdings solltest du berücksichtigen, dass auch der aufnehmende ETF während des Fusionsvorgangs für einige Tage nicht handelbar ist. Die entsprechenden Fristen sind in dem Schreiben des ETF-Anbieters angegeben.

Sollte ich den ETF bei einer Fusion vorher verkaufen oder behalten?

Der Verkauf des betroffenen ETF ist bis wenige Tage vor dem Fusionsvorgang an der Börse möglich. Je näher der Termin rückt, desto schwieriger wird es, aufgrund der geringeren Verfügbarkeit der Anteile für die Market Maker an der Börse, niedrige An- und Verkaufsspannen zu stellen. Falls ein Verkauf geplant ist, sollte dieser spätestens eine Woche vor dem Fusionsdatum erfolgen.

Ob du einen untergehenden ETF verkaufen oder lieber behalten sollten, hängt von zwei entscheidenden Kriterien ab:

1. Fusion bei unterschiedlichen Fondsdomizilen – Steuernachteil

Wurden beide ETFs der Fusion im selben Land, zum Beispiel Luxemburg oder Irland, aufgelegt, ist kein besonderes Augenmerk von Nöten. Wurden untergehender ETF und aufnehmender ETF dagegen in unterschiedlichen Ländern (sog. „Fondsdomizilen”) aufgelegt, behandelt der Fiskus die Fusion wie einen Verkauf und Kauf von Anteilen.

Das bedeutet, dass bis dahin angefallene Wertgewinne im untergehenden ETF mit der Abgeltungsteuer belegt und versteuert werden. Bisher gezahlte Vorabpauschalen für diesen ETF werden dabei verrechnet und eine Teilfreistellung der Erträge berücksichtigt. Mehr zur Versteuerung von ETFs findest du in unserem Artikel ETF und Steuern: steuerliche Aspekte beim Investieren mit ETFs.

Die zu zahlende Steuer wird automatisch von der Depotbank abgebucht, es sei denn, der Sparerpauschbetrag oder der Verlustvortrag reichen für eine Abdeckung des anfallenden Betrages aus. In diesem Fall brauchst du dir keine Gedanken zu machen.

Besonders ärgerlich ist die steuerliche Auswirkung einer Fusion bei unterschiedlichen Fondsdomizilen, wenn der untergehende ETF vor 2009 erworben wurde und der Freibetrag von 100.000 Euro für Fondserträge aus der Zeit vor 2009 noch nicht ausgeschöpft ist. Mit der länderübergreifenden Fusion verlierst du diesen Vorteil.

Du erkennst das Fondsdomizil beider ETFs an den ersten beiden Buchstaben der ISIN-Kennnummer. Im Schreiben an die Investoren wird es ebenfalls erwähnt.

Da du die Steuer in diesem Fall ohnehin zahlen müssen, könntest du den ETF auch verkaufen und ein passenderes Produkt suchen. Bedenke aber: Wenn du im Zuge einer Fusion Anteile am aufnehmenden ETF erhälst, sparst du zumindest die Transaktionskosten für den Verkauf des untergehenden ETF und den späteren Kauf eines Ersatz-ETF.

2. Fusion von unterschiedlichen Anlagestrategien

Nicht immer passen die fusionierten ETFs genau zusammen. Achte daher darauf, dass Anlagestrategie und Eigenschaften des aufnehmenden ETF deiner Strategie entsprechen.

Diese Punkte solltest du vor allem berücksichtigen und die Relevanz für dein Portfolio überprüfen:

Kosten: Evtl. weist der aufnehmende ETF eine höhere TER auf?

Diversifikation: Wechsel zu Index mit weniger Werten?

Ertragsverwendung: Wechsel von ausschüttend zu thesaurierend oder umgekehrt?

Replikation: Wechsel von physischer zu synthetischer Replikation oder umgekehrt?

Nachhaltigkeit: gleiche Nachhaltigkeitskriterien im aufnehmenden ETF?

Faktorstrategie: Wechsel zu Index mit anderer Faktorstrategie?

Restlaufzeit (bei Anleihen): Wechsel zu Index mit anderem Restlaufzeitenband?

Bonität (bei Anleihen): Wechsel zu Index mit geringerer Bonität?

Kosten von Fusion und Liquidation tragen die ETF-Anbieter

Eine gute Nachricht zum Schluss: Die Kosten der ETF-Fusion in Form von Benachrichtigungen und juristischem Aufwand trägt zu größten Teilen der ETF-Anbieter. Lediglich die bei Liquidationen mit der Rückgabe von Anteilen verbundene Kosten werden den Anlegern in geringem Maß berechnet. Diese Aufwendungen werden aus dem Fondsvolumen beglichen, dir wird dabei nichts direkt in Rechnung gestellt. Das Niveau bewegt sich in der Regel bei wenigen Zehntelprozent des Anteilswertes.