Die ETF-Welt ist ein bisschen wie Tinder: Auf den ersten Blick sieht alles toll aus – aber manchmal verstecken sich hinter schönen Namen echte Enttäuschungen. Es gibt aber ein paar Warnsignale, an denen du ein schlechtes Match erkennen kannst. Welche das sind, schauen wir uns in diesem Artikel genauer an.

Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

1. Big is beautiful

Bei ETFs gilt: Du willst keinen Millionär, du willst mehr. 100 Millionen sollte er schon “auf dem Konto haben”. Denn: Wenn ein ETF dauerhaft zu klein ist, lohnt er sich für den Anbieter nicht – es kann also passieren, dass er geschlossen wird.

Das heißt nicht, dass dein eingesetztes Kapital dann weg ist. Bei der Schließung eines ETFs wird dir der entsprechende Wert deiner Anteile zu dem Zeitpunkt der Schließung ausgezahlt.

Das bedeutet allerdings auch, dass du deinen Gewinn versteuern musst. Außerdem solltest du dir überlegen, was du dann mit dem Geld machst. Wenn du es neu investierst, kommen erneute Kosten und Gebühren auf dich zu.

Um diese Unannehmlichkeiten zu vermeiden, solltest du bereits bei der Auswahl deines ETFs beachten, dass er groß genug ist. 100 Millionen Euro Fondsvolumen sind dafür ein guter Richtwert.

Wird dein ETF dennoch mal unerwartet geschlossen, ist es trotzdem eine gute Idee, das Geld trotz Gebühren zu reinvestieren, da diese durch die Rendite der langfristigen Geldanlage ausgeglichen werden.

In manchen Fällen wird ein ETF nicht geschlossen, sondern fusioniert. Das bedeutet, dass er mit einem anderen ETF zusammengefasst wird, in der Hoffnung diese gemeinsam rentabler zu machen.

Was du in solchen Fällen tun kannst, erklären wir dir im Detail in diesem Artikel.

2. Alter vor Schönheit

Eine weitere Red Flag bei ETFs ist ein zu junges Alter. Dein ETF sollte mindestens drei Jahre alt sein. Andernfalls läufst du Gefahr, dass er nicht rentabel ist und deshalb früher oder später geschlossen wird.

Allerdings ist das nur ein Richtwert; auch bei großen und älteren ETFs kann es zur Schließung oder Fusion kommen.

Anfang 2025 beispielsweise hat Amundi zwei MSCI-World-ETFs miteinander verschmolzen. Der untergehende ETF war fast sieben Jahre alt und über 6 Milliarden Euro schwer.

Das hatte allerdings steuerliche Gründe, die wir in diesem Artikel näher betrachten.

Dieser Fall stellt jedoch eine große Ausnahme in der ETF-Welt dar.

Es gibt aber auch ETFs, die unter drei Jahren alt sind, aber dennoch das Potenzial haben, rentabel zu werden.

Zum Beispiel, wenn sie auf breiter gestreute, beliebte Indizes wie den MSCI World angelegt sind und von etablierten ETF-Anbietern aufgelegt werden.

Das Risiko ist dennoch höher als bei älteren ETFs. Du musst also selbst abwägen.

3. Der stille Renditekiller

Hohe ETF-Gebühren belasten deinen Geldbeutel genauso wie der Einkauf in einem teuren Supermarkt. Es lohnt sich daher, Preise zu vergleichen: Gerade auf beliebte Indizes gibt es oft mehrere ETFs.

Wir haben zum Beispiel aktuell 21 ETFs auf den MSCI World in unserer Datenbank. Filtert man diese nach der TER (Gesamtkostenquote), sieht man, dass der günstigste ETF nur 0,06 % pro Jahr kostet, während der teuerste bei 0,5 % liegt. Das ist fast zehnmal so viel!

Wie wirkt sich das jetzt auf die Rendite aus?

Bei der Renditeberechnung wird die TER automatisch abgezogen. Sind die Kosten also hoch, schmälert sich dadurch auch spürbar die Rendite.

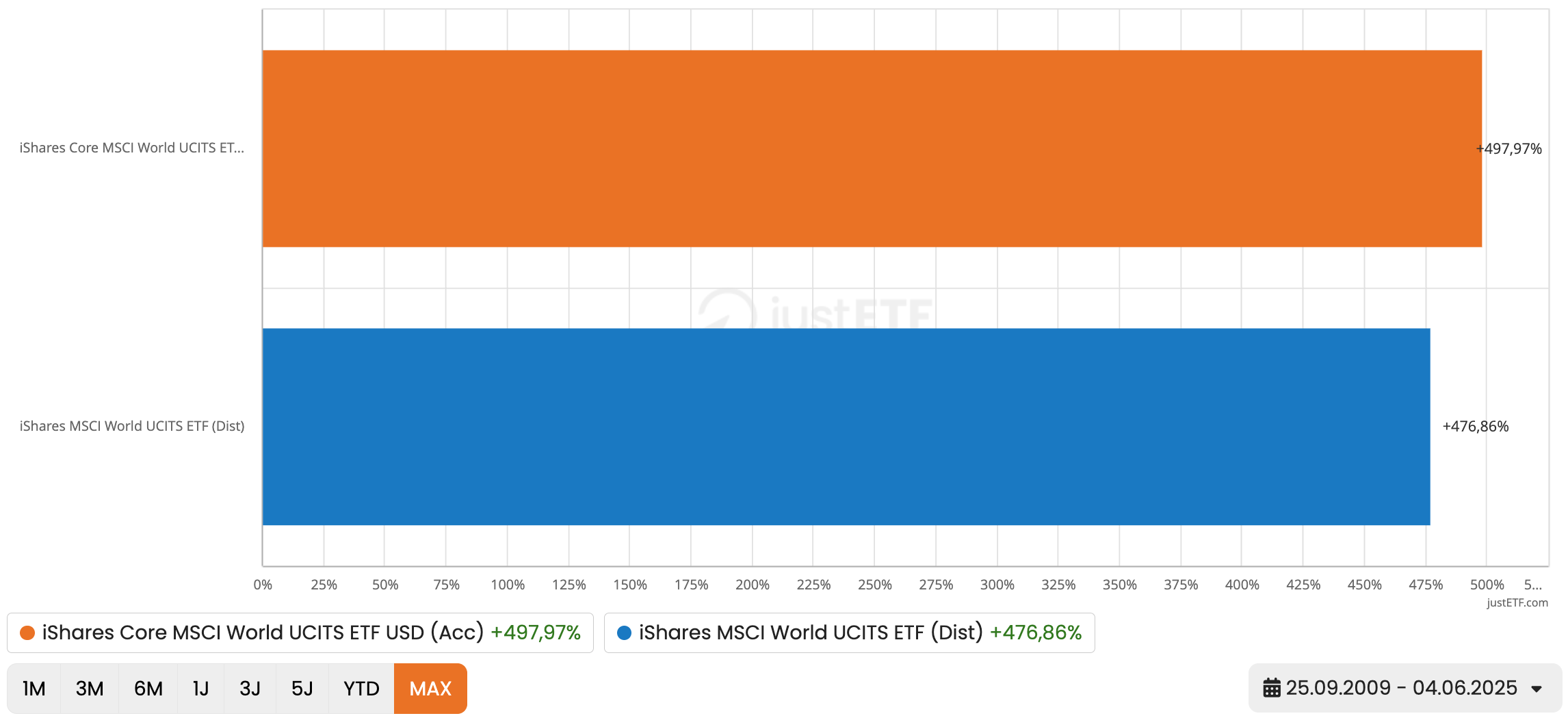

Nehmen wir mal den größten ETF auf den MSCI World Index, den iShares Core, mit einer TER von 0,2 % und vergleichen ihn mit dem teuersten – übrigens auch von iShares.

Quelle: justETF.com, Stand: 04.06.2025, Betrachtungszeitraum: 25.09.2009 bis 04.06.2025

Im Chart wird deutlich: Der teure ETF bietet keine hohe Rendite, im Gegenteil: Der günstigere schlägt ihn teilweise um Längen. Seit 2009 performte der günstigste MSCI-World-ETF ganze 20 Prozentpunkte besser als der teuerste.

Abgesehen davon unterscheiden sich die beiden ETFs inhaltlich kaum. Achte also immer auf die Kosten, denn sie schmälern direkt deine Rendite.

4. Wenn Diversifikation nur auf dem Papier existiert

Ein großer Vorteil von ETFs ist die breite Streuung. Doch Vorsicht: Manche ETFs werden von ein paar wenigen Giganten dominiert.

Die zehn größten Positionen können bis zu 80 % ausmachen. Zum Teil wird auch fast die Hälfte eines ETFs in nur ein paar wenigen Aktien gehalten.

In diesem Fall spielt es keine Rolle, ob das Produkt noch Hunderte anderer Aktien enthält, denn seine Performance hängt von der Entwicklung der Branchenriesen ab.

Das kann zum Problem werden, wenn ein solches Unternehmen Pleite geht, sein Geschäftsmodell plötzlich durch Regulierung unter Druck steht, es wichtige Mitarbeiter verliert oder aus anderen Gründen in Schwierigkeiten gerät.

Sei dir also bewusst, dass du dieses Risiko bei manchen ETFs eingehst, und entscheide dich für andere, wenn du das nicht willst.

Über die ETF-Suche im jeweiligen ETF-Profil auf unserer Website oder das Factsheet des ETFs kannst du die Inhalte prüfen.

5. Wenn der ETF den Index unzureichend abbildet

Ein ETF sollte möglichst genau den zugrunde liegenden Index abbilden, also auch die gleiche Rendite liefern. Manchen gelingt das besser als anderen.

Die Differenz zwischen der Rendite des Index und der des ETFs wird “Tracking-Differenz” genannt.

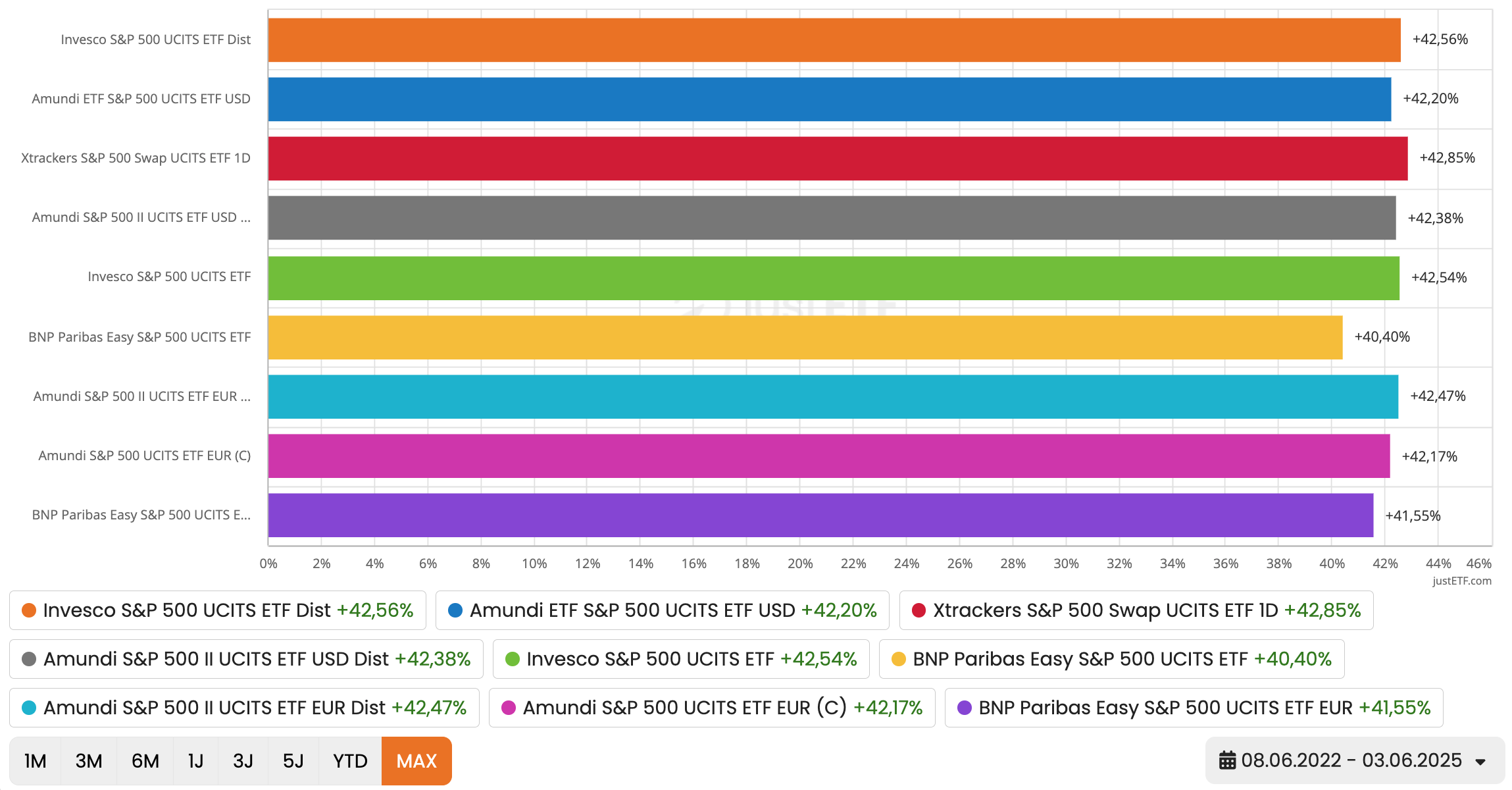

Bei sehr liquiden ETFs ist das eher weniger ein Problem, das zeigt ein Vergleich der Performance verschiedener ETFs auf den S&P 500: In den meisten Fällen bilden sie den Markt hervorragend ab.

Quelle: justETF Suche, Stand: 04.06.2025

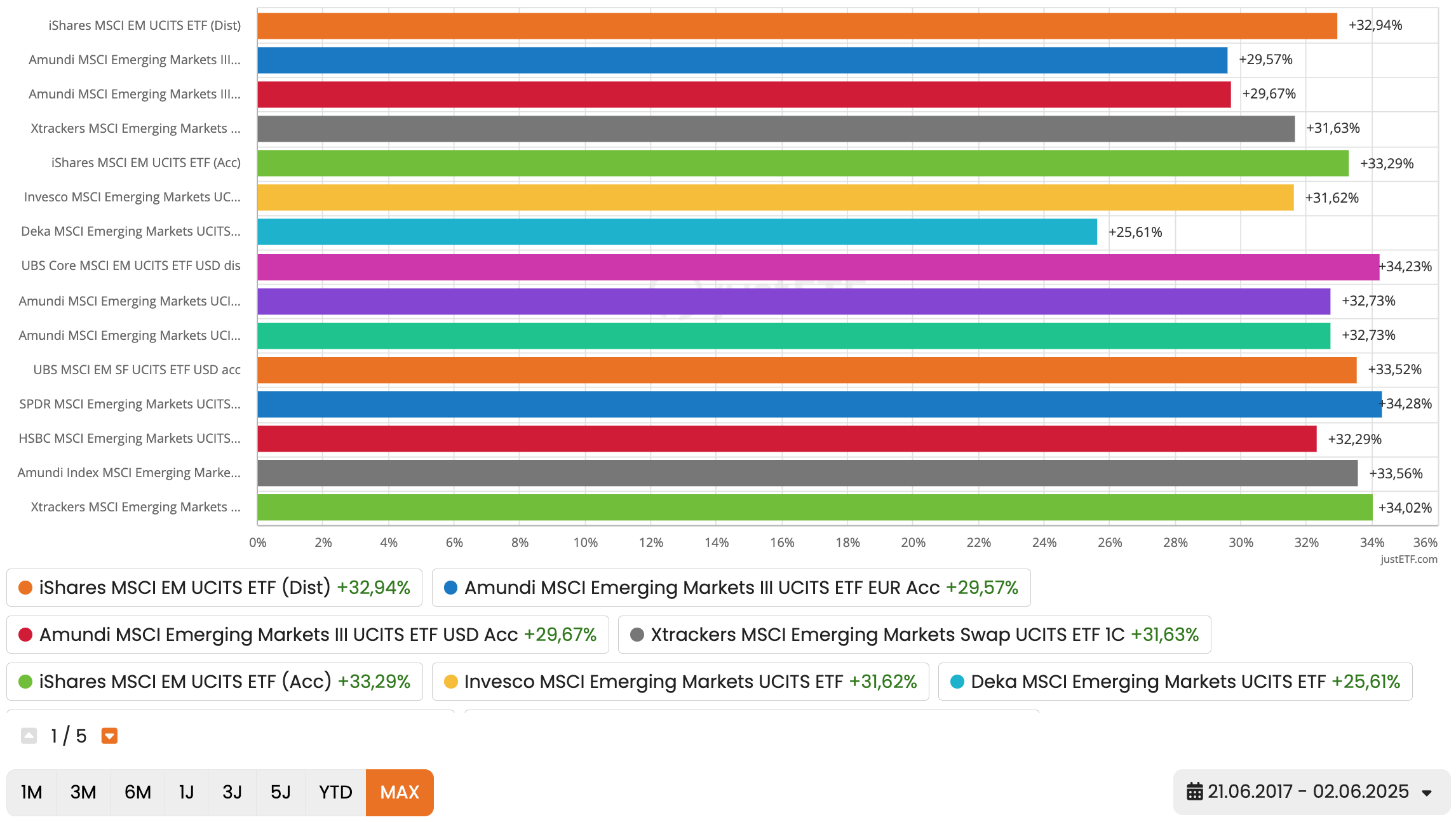

Bei anderen Märkten, wie beispielsweise Schwellenländern, ist das schwieriger. Die Performance von ETFs auf den MSCI Emerging Markets Index über einen längeren Zeitraum weist große Unterschiede zum Index auf. Gut 10 Prozentpunkte liegen zwischen dem “High Performer” von der UBS und dem schlechtesten von Deka.

Quelle: justETF Suche, Stand: 04.06.2025

Auch das hat wiederum mit hohen Kosten zu tun. Je höher die TER, umso schlechter ist – tendenziell – die Performance, das wird deutlich, wenn du die ETFs nach Kosten sortierst.

Du solltest dich allerdings nicht allein darauf verlassen, denn die Methode hat einen Haken, den wir im Artikel “Kosten von ETFs” erklären.

6. Zusammensetzung – Was ist drin?

Bei der Auswahl eines ETFs würden die meisten wohl erstmal auf die Performance schauen. Interessiert du dich beispielsweise für KI-ETFs, kannst du in unserem ETF-Guide einfach den mit der besten Performance auswählen und besparen. Aber Vorsicht!

Nicht jeder ETF, der sich auf ein bestimmtes Thema bezieht, bildet den gleichen Index ab. Besonders bei Trendthemen wie Künstliche Intelligenz gibt es verschiedene Arten von Indizes mit unterschiedlichen Schwerpunkten.

Nehmen wir mal die KI-ETFs, die in den letzten fünf Jahren am meisten Rendite geliefert haben. Sie enthalten zwischen 50 und 150 Unternehmen, wobei die Top Ten zwischen 24 % und 43 % des ETFs ausmachen.

Auf Platz eins liegt bei dem einen ETF Apple, beim anderen SAP – also große, bekannte Unternehmen. Bei den anderen beiden ETFs sind es Qualcomm beziehungsweise Samsara – das ist schon ziemlich speziell (Stand: 04.06.2025).

Du siehst: Nur weil zwei ETFs dasselbe Schlagwort im Namen haben, heißt das nicht, dass sie auch in die gleichen Unternehmen investieren. Das ist zwar streng genommen kein Warnsignal, aber du solltest bei der Auswahl genau hinschauen.

7. Individuelle Warnsignale

Ob ein ETF zu dir passt oder nicht, kann eine sehr individuelle Entscheidung sein. Für manche Menschen sind Wertpapierleihe oder Swap-ETFs ein No-Go, andere stört das nicht.

Überlege dir daher genau, welche Kriterien dir wichtig sind, und wähle deine ETFs entsprechend aus.

justETF Tipp: Über unsere ETF-Suche kannst du ganz genau nach den Kriterien filtern, die dir bei deiner ETF-Auswahl wichtig sind.

Was definitiv eine Red Flag ist: Wenn du nicht verstehst, in was du eigentlich investierst.

Normalerweise gehören ETFs zu den einfachen und selbsterklärenden Anlageprodukten. Das gilt jedoch nicht für alle. Manche investieren in sehr spezielle Nischenthemen, andere legen noch zig Filter darüber.

Vor allem gehebelte oder Short-ETFs sind etwas für Fortgeschrittene. Bei Short-ETFs profitierst du, wenn die Kurse fallen, und bei gehebelten ETFs wird die Kursbewegung um einen bestimmten Faktor verstärkt. Im besten Fall erhältst du ein Vielfaches der Rendite, im schlechtesten Fall machst du große Verluste.

Solche Strategien bringen daher ein hohes Risiko mit sich. Diese ETFs und ihre Risiken haben wir uns in diesem Artikel im Detail angeschaut.

Die meisten speziellen ETFs haben ihre Berechtigung und ihren Nutzen – aber wenn du sie nicht verstehst, solltest du dich nicht darauf einlassen.

8. Wenn der ETF zur Steuerfalle wird

Die letzte Red Flag gilt in erster Linie für Anleger in Deutschland.

In der justETF Datenbank befinden sich nur ETFs, die auch in Deutschland an den Börsen gehandelt werden können.

Und das hat einen guten Grund: Es bedeutet, dass die Anbieter Regeln befolgen müssen, die unter anderem deiner Sicherheit dienen.

Beispielsweise müssen sie ein Mindestmaß an Diversifikation einhalten und versteuern deine Gewinne bei Auszahlung automatisch.

Im Ausland sieht das allerdings häufig anders aus. Wenn du beispielsweise in einen in der USA aufgelegten ETF investierst, musst du dich um die Versteuerung selbst kümmern. Das kann kompliziert und teuer werden

justETF Tipp: Auch in Deutschland gibt es Broker, die die Versteuerung für dich nicht übernehmen. Wenn du also auf der Suche nach einem Broker bist, nutze unseren Broker-Vergleich. Alle Broker, die du dort angezeigt bekommst, führen die Steuern für dich automatisch ab.

Noch ein Tipp für die ETF-Auswahl: Achte darauf, dass im Namen der Zusatz “UCITS” erwähnt wird und es sich nicht um eine US-ISIN handelt.

Schließlich sind ETFs sehr hilfreich für den Vermögensaufbau, aber nicht jeder ETF ist automatisch eine gute Wahl. Achte auf die genannten Warnsignale, dann kannst du viele Fallstricke vermeiden und dein Portfolio optimal aufstellen.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.