Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

Vorsorgesysteme am Limit

Im Alter ausreichend finanzielle Freiheit genießen und unbeschwert leben – wer möchte das nicht? Selten jedoch waren die Hürden größer als aktuell: Eine immer höhere Lebenserwartung und der geburtenstarke Jahrgang der Baby-Boomer stellen die staatlichen und betrieblichen Rentensysteme vor große Herausforderungen.

Höchste Zeit also, die Altersvorsorge selber anzugehen. Doch wie sollte man das am besten tun? Unser Tipp: Nutze ETFs. Das geht einfach, ist fair und günstig. Du benötigst keine Bankfiliale und keinen Bankberater. Wir erklären dir, was du dabei beachten musst und welche Risiken es gibt.

Kann man mit ETFs Geld verdienen?

Mit ETFs, also börsengehandelten Indexfonds, kannst du einfach Vermögen aufbauen: Monatliche Sparbeiträge und gegebenenfalls auch Einmal-Investments werden in ETFs investiert, die einen breiten Börsenindex wie den MSCI World abbilden. Über die Jahre hinweg sorgen das Wachstum der Unternehmen und reinvestierte Unternehmensgewinne für Wertsteigerungen in deinem Depot.

6 Vorteile auf einen Blick

Diversifikation: Statt auf einzelne Aktien werden Chancen und Risiken auf viele Schultern verteilt, das Risiko aus Einzelwerten sinkt überproportional.

Niedrige Kosten: Mit ETFs Vermögen zu bilden kostet nicht viel. Die Konditionen der Online Broker sind sehr günstig geworden, die Fonds selbst verlangen nicht viel und Vertriebsprovisionen sind keine enthalten.

Buy and Hold: Statt hin und her im Depot ist eine lange Haltedauer entscheidend. Das vermeidet unnötige Handelskosten und senkt das Aktienrisiko enorm.

Der Cost-Average Effekt: Das regelmäßige Investieren in ETFs auch in schlechten Börsenphasen mit einem konstanten Sparbetrag macht sich später in guten Börsenphasen umso positiver bemerkbar – profitiere vom Durchschnittskosteneffekt.

Sachinvestment: Mit dem Investment in Aktien-ETFs investierst du in Anteile an globalen Unternehmen, die das Ziel haben, Gewinne zu erwirtschaften.

Sicherheit: Deine Anteile sind verbriefte Fondsanteile, die vor der Insolvenz von Marktteilnehmern geschützt sind.

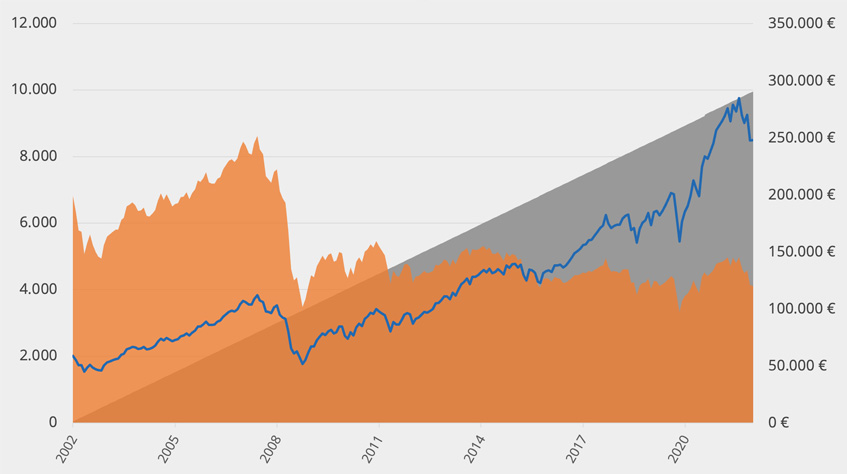

Klingt gut, aber du bist dennoch skeptisch? Wir haben für dich mit einem Sparplan in einen MSCI World ETF – in Euro gerechnet – simuliert, ob das wirklich funktioniert. Eingezahlt wurden über 30 Jahre konstant 300 Euro. Das Ergebnis: Aus 300 Euro monatlicher Sparrate wären nach 30 Jahren über 420.000 Euro in deinem Depot geworden!

Wie viel Geld steht mir nach 30 Jahren ETF Sparen zur Verfügung?

Sparplansimulation 30 Jahre, MSCI World (in EUR), 300 EUR Sparrate

Angesparter Betrag in EUR Wert der Anteile in EUR MSCI World in EUR

Quellen: MSCI, Deutsche Bundesbank, justETF Research; Stand: 31.05.2022

Hast du über die Jahre hinweg durch Sparen ein Vermögen aufgebaut, kannst du es zu einem von dir bestimmten Zeitpunkt nutzen. Wann der richtige Zeitpunkt gekommen ist, bestimmt du natürlich selbst. Diese Freiheit hast du nur, wenn du in Eigenregie investierst. Fast alle anderen Anlagelösungen für die Altersvorsorge legen den Zeitpunkt im vornherein fest!

Das funktioniert bei ETFs aber nur gut, wenn du das angesparte und vermehrte Vermögen nicht mit einem Schlag auflöst.

4 Nachteile, wenn du Geld aus ETFs auf einmal entnimmst

Der Zeitpunkt der Auflösung könnte in einer ungünstigen Kapitalmarktphase erfolgen und dich leicht die Hälfte deines angesparten Depotwertes kosten.

Alle erzielten Erträge wären beim Verkauf der ETF-Anteile sofort steuerpflichtig. Denn ein großer Teil der Erträge mit ETFs wird oberhalb des Sparerpauschbetrages pauschal mit der Abgeltungsteuer plus Soli besteuert.

Die Anlage des Vermögens statt in ETFs dann auf dem Cash- oder Tagesgeldkonto ist ab 100.000 Euro nur unzureichend gegen eine Bankenpleite geschützt. Dies gilt nicht für ETFs.

Das Vermögen müsste nach einem Verkauf also wieder investiert werden, um genutzt werden zu können. Wenn du das Vermögen aber in andere Anlageklassen investierst wie zum Beispiel eine Immobilie, sind hohe Gestehungs- und Transaktionskosten damit verbunden – zusätzlich zu den Steuern auf die ETF-Erträge. Investierst du das Vermögen in eine Rentenversicherung, so musst du mit hohen Vertriebskosten rechnen und ungünstigen demographischen Berechnungsgrundlagen.

justETF Tipp: Lass auf den ETF-Sparplan unbedingt einen Entnahmeplan folgen. So bleibt dein Geld in deinem Depot investiert und du bestimmst die Auszahlrate selbst!

Die Einrichtung eines Entnahmeplans funktioniert ganz einfach: Entweder du bist bei einem Broker, der einen Auszahlplan anbietet. Oder du wechselst zu einem Broker mit besonders niedrigen Ausführungsgebühren. So musst du, unabhängig von der Auszahlrate, im Monat nicht mit mehr als einem Euro Ausführungsgebühren rechnen.

In unserem Artikel “ETF-Entnahmepläne ermöglichen regelmäßige Auszahlungen” stellen wir Möglichkeiten zur Entnahme mit Entnahmeplan oder regelmäßigem Verkauf von ETF-Anteilen vor.

So funktioniert die Altersvorsorge mit ETFs

Quellen: justETF Research; Stand: 31.03.2023

Wie zahlt man am besten ETFs aus?

Die Umsetzung eines Entnahmeplanes bei einem Broker ist ganz einfach. Aber was solltest du bei der Höhe der Auszahlrate berücksichtigen? Gehe nicht davon aus, dass du dein angespartes Kapital real erhalten kannst. Denn dann müsstest du mindestens eine Rendite in Höhe der Inflationsrate erzielen und trotzdem genügend Ausschüttungen erhalten, um dir deine private Zusatzrente auszuzahlen. Das ist in der Regel erst ab sehr großen Vermögen von deutlich über einer Million Euro realistisch.

Weitaus realistischer ist es, einen konstanten Betrag zu entnehmen, während dein Vermögen noch viele Jahre für dich arbeiten kann – sozusagen der umgekehrte ETF-Sparplan.

Der Nachteil dieser Strategie: Das angesparte Geld ist irgendwann erschöpft. Wann? Das lässt sich nur schwer berechnen, weil der Depotwert ja mit dem Kapitalmarkt schwankt.

Der Vorteil dieser Strategie: Übrige Anteile können vererbt werden. Zu vorsichtige Auszahlungen kommen also dem Ehepartner oder den Nachkommen zugute, was bei einer Rentenversicherung nur begrenzt oder gar nicht funktioniert. So hat alles zwei Seiten.

Wir haben eine regelmäßige Entnahme einmal historisch für dich simuliert. Unser Fazit: Wie die Zukunft aussieht, wissen wir nicht. Aber sowohl über 20 Jahre als auch über 30 Jahre in der Vergangenheit hättest du dir bedeutend mehr auszahlen können, als du eingezahlt hast – mit einer komfortablen Reserve am Ende. Das ist ein guter Anhaltspunkt.

Im Detail: Ein Entnahmeplan über 30 Jahre

Aus einem Vermögen von 200.000 Euro in MSCI World-Anteilen im Jahr 1992 hättest du dir 30 Jahre lang 1.200 Euro im Monat auszahlen lassen können, also insgesamt 432.000 Euro.

Trotzdem hätten sich im Jahr 2022 noch ETF-Anteile im Wert von über 340.000 Euro in deinem Depot befunden!

Ein ETF mit einer Verwaltungsgebühr von 0,2 Prozent hätte in dieser Zeit Kosten von rund 15.800 Euro verursacht, bei nur 350 Euro an Brokergebühren.

Ein Entnahmeplan über 20 Jahre

Die gleiche Rechnung, gestartet im Jahr 2002 mit ebenfalls 200.000 Euro, hätte dir bei einer Auszahlrate von 1.200 Euro im Monat immer noch einen Depot-Endbestand von knapp 120.000 Euro beschert – und das, obwohl du dir 288.000 Euro ausgezahlt hättest! An ETF-Kosten (0,2% Verwaltungsgebühr) wären in den 20 Jahren rund 6.340 Euro aufgelaufen, an Broker Kosten (0,99 €/Entnahme) nur 236 Euro.

Entnahmeplan Simulation 20 Jahre, MSCI World (in EUR), 1.000 EUR/Monat Entnahme

Ausgezahlter Betrag in EUR Wert des Depots in EUR MSCI World in EUR

Quellen: MSCI, Deutsche Bundesbank, justETF Research; Stand: 31.05.2022

Ist die ETF Altersvorsorge steuerlich absetzbar?

Einzahlungen in die ETF Altersvorsorge sind steuerlich nicht absetzbar und werden auch nicht staatlich subventioniert. Dafür hast du jederzeit die Verfügungsgewalt über deine Geldanlage.

In der Ansparphase hilft der Sparerpauschbetrag von 1.000 Euro im Jahr, um Steuern auf Ausschüttungen oder die Vorabbesteuerung zu vermeiden. Während eines großen Teils der Ansparphase müssen so keine Steuern entrichtet werden.

Erträge, die du bei der Entnahme realisierst, sind steuerpflichtig. Sie werden aktuell mit der Abgeltungsteuer (plus Soli) abgegolten. Auf keinen Fall musst du jedoch Steuern auf die gesamte Entnahme zahlen, denn du hast ja auch beim ETF-Sparen eine nominale Einzahlung getätigt. In der Zwischenzeit aufgelaufene Verluste werden außerdem verrechnet. Wenn du Anteile von Aktien-ETFs verkaufst, fallen die Steuern nach heutigem Stand der Steuerregelungen aber wegen der so genannten Teilfreistellung auch nur für 70 Prozent der Erträge an.

Da du im Alter üblicherweise weniger steuerbare Einkünfte hast als in der Phase der Erwerbstätigkeit, könnten Grundfreibetrag und Steuerprogression deine Steuerlast sogar unter den Satz der Abgeltungsteuer drücken. In diesem Fall lohnt eine Angabe der Kapitalerträge in der Einkommensteuererklärung.

Unser Fazit: Vor- und Nachteile von ETFs für die Altersvorsorge

Wir haben dir die Vorteile und Nachteile von ETFs für die Altersvorsorge nochmals zusammengestellt, damit du selbst entscheiden kannst, wie du verfahren möchtest.

Altersvorsorge mit ETFs: Ein Vergleich

Vorteile

Renditechancen durch Diversifikation und langfristiges Aktieninvestment

Niedrige Kosten (kein Berater, günstige Produkte)

Volle Flexibilität ohne Mehrkosten

Erwirtschaftet auch in Auszahlphase noch Renditen

ETF-Depot kann vererbt werden

Steuerlich nicht benachteiligt

Nachteile

Keine Kapitalgarantie

Erfordert Eigeninitiative

Erfordert Disziplin

Kapitalstock ist endlich

Vermögen im Wertpapier-Depot ist nicht geschützt vor Pfändung

Wird aus versteuertem Einkommen bespart

Die günstigsten Sparplan-Angebote der Online Broker: Jetzt loslegen

Quelle: justETF Research; Stand: 31. Juli 2026. Neben den angegebenen Gebühren der Online Broker können zusätzliche Kosten anfallen. Die genannten Gebühren sind somit zzgl. marktüblicher Spreads, Zuwendungen, Produktkosten und Fremdkosten.

*Affiliate Link . ** Wichtiger Hinweis: Wir gehören seit 2021 zur Scalable Gruppe und sind eine 100%-ige Tochtergesellschaft der Scalable GmbH. Dadurch sind wir wirtschaftlich verbunden, agieren jedoch redaktionell unabhängig. Interessenkonflikte werden vermieden, da Broker - einschließlich Scalable - nach einheitlichen, objektiven Kriterien bewertet werden. Diese kannst du in unserem transparenten Bewertungsschema abrufen. Denn am Ende sollst du allein entscheiden, wie und bei wem du investieren möchtest.