Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

Die Abgeltungsteuer im Überblick

Wenn du Gewinne aus dem Verkauf von Aktien, ETFs & Co. realisierst, möchte der Staat auch einen Teil vom Kuchen haben. Seit 2009 geschieht dies über die sogenannte „Abgeltungsteuer”. Diese wird auf alle Kapitalerträge fällig. Neben Kursgewinnen von Aktien und ETFs betrifft das auch Dividendenzahlungen, Fondsausschüttungen, Zinsen auf Anleihen und Konten, genau wie vergleichbare Einkünfte. Sie beträgt aktuell 25 Prozent des Brutto-Ertrags. Hinzu kommen 5,5 Prozent als Solidaritätszuschlag und gegebenenfalls die Kirchensteuer in Höhe von 8 oder 9 Prozent. Ohne Kirchensteuer ergibt sich daraus ein Steuersatz von 26,375 Prozent. Die Abgeltungsteuer wird sofort nach Realisierung des Gewinns von deinem Online Broker einbehalten und automatisch anonymisiert an den deutschen Fiskus abgeführt.

Den besten ETF-Sparplan finden!

Alle Gebühren, Aktionsangebote und Anbieter im Test

Die Abgeltungsteuer wird nach dem sogenannten „Fifo-Prinzip” berechnet. Fifo steht für „First in, first out“. Diese Regel besagt, dass aus einem Bestand von gleichwertigen Wertpapieren diejenigen zuerst verkauft werden, die auch als Erstes gekauft worden sind. Kaufst du also zum Beispiel 20 DAX-ETF-Anteile in zwei Tranchen zu unterschiedlichen Preisen, wird beim späteren Verkauf von zehn Anteilen zuerst die erste Tranche veräußert. Für die Abgeltungsteuer ist der Gewinn oder Verlust maßgeblich, den du mit dieser ersten Tranche realisiert hast.

Automatische Erhebung durch die Bank

Alle in Deutschland ansässigen Banken führen die fällige Abgeltungsteuer direkt an den Fiskus ab. Für Depots ausländischer Banken gilt dies in der Regel nicht. Hier musst du die Erträge selbst in deiner Steuererklärung angeben.

Schon gewusst?

Vor 2009 gekaufte Investmentfonds und ETFs sind seit 2018 nicht mehr steuerfrei.

Eine Sache, an die du in jedem Fall denken solltest, ist die Anrechnung der Quellensteuer auf die Abgeltungsteuer bei ausländischen Aktien. Für ETFs und Investmentfonds ist dies seit 2018 nicht mehr relevant. Was du beim Umgang mit der Quellensteuer ansonsten beachten solltest, kannst du in unserem Artikel über die Quellensteuer nachlesen.

Deutschlands beste App für die ETF-Suche

Den nächsten ETF ganz einfach mit der justETF App finden

Verrechnung von Aktienverlusten mit ETF-Gewinnen nicht möglich

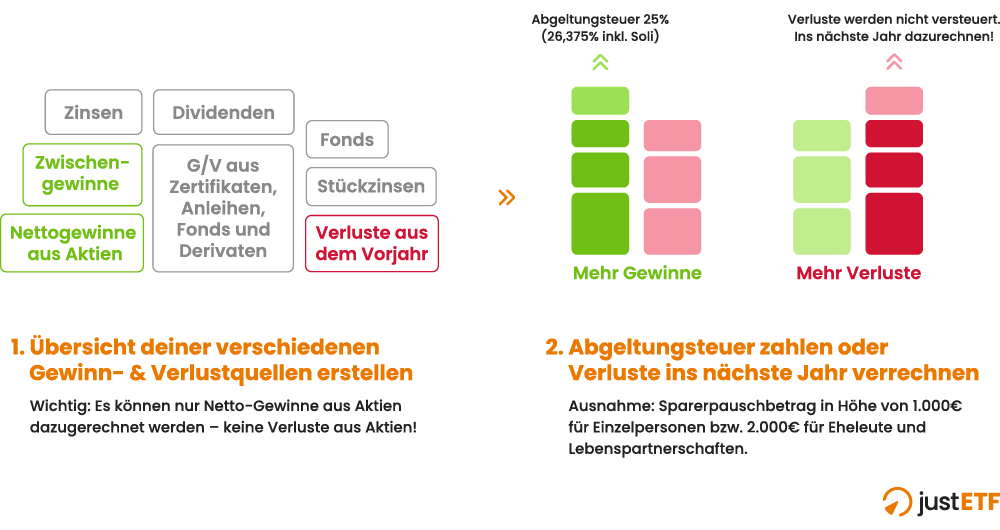

Für einzelne Wertpapiere ist die steuerliche Behandlung einfach. Doch wie solltest du mit Gewinnen und Verlusten für ein ganzes Depot umgehen? Verluste wirken sich steuermindernd aus. Dazu verwenden Depotbanken verschiedene „Verrechnungstöpfe“, um die zu versteuernden Gewinne festzustellen.

Zum einen gibt es den „Aktien-Verlustverrechnungstopf“. Hier werden realisierte Gewinne aus Aktien mit realisierten Verlusten aus Aktien verrechnet. Außerdem gibt es den „Allgemeinen Verlustverrechnungstopf“. Hier werden alle anderen Kapitalerträge und übrig gebliebene Aktiengewinne – keine Aktienverluste! – verrechnet. Dazu zählen auch alle Fonds und ETFs – inklusive Aktienfonds. Die Töpfe werden bei jedem Verkauf aktualisiert.

Hast du einen Freistellungsauftrag eingereicht, werden Gewinne erst mit Verlusten verrechnet, bevor der Sparerpauschbetrag aufgebraucht wird. Werden anfängliche Gewinne im selben Jahr durch Verluste gemindert, wird der durch den Gewinn verbrauchte Teil des Freistellungsauftrags reaktiviert. Darüber hinaus wird einbehaltene Abgeltungsteuer zurückgebucht. Sollte am Ende des Jahres in einem der Verlustverrechnungstöpfe ein Verlust übrig geblieben sein, so wird dieser Verlust ins Folgejahr vorgetragen. Ein Rücktrag von Verlusten auf das Vorjahr ist nicht möglich.

Abgeltungsteuer und Verlustverrechnungstöpfe

Quelle: justETF Research

Du kannst auch auf einen Verlustvortrag ins Folgejahr verzichten, indem du bei der Bank eine Verlustbescheinigung beantragst, die die Verlustverrechnungstöpfe bei dieser Bank auf Null zurücksetzt. Diese Bescheinigung kann neben der Steuererklärung auch dafür verwendet werden, Gewinne bei anderen Banken mit dem bescheinigten Verlust zu verrechnen. Dieses Vorgehen wird häufig im Rahmen von Depotüberträgen angewendet.

Steuerliche Vorteile für reine ETF-Portfolios

Grundsätzlich gelten für ETFs die gleichen Regeln wie für alle anderen Anlageklassen: Veräußerungsgewinne sowie Erträge – egal, ob wiederangelegt oder ausgeschüttet – werden mit der Abgeltungsteuer belastet. Auch hier wird die Steuer automatisch von der Depotbank einbehalten.

Bis 2018 stellten ausländische thesaurierende Fonds eine Ausnahme dar. Im Fonds wieder angelegte Ausschüttungen (Thesaurierungen) solcher Fonds mussten gesondert in der Steuererklärung angegeben werden. Seit 2018 hat sich die Besteuerung von ETFs grundlegend geändert. Ein Teil der fälligen Abgeltungsteuer wird mit einer Vorabpauschale eingezogen, was ausschüttende und thesaurierende ETFs über die Haltedauer weitgehend gleich behandelt. Für mehr Informationen zu diesem Thema empfehlen wir dir unseren Artikel über das Investmentsteuergesetz 2018.

Da Verluste aus Aktiengeschäften in einem separaten Topf verrechnet werden, können sie nicht direkt mit Gewinnen aus ETFs verrechnet werden. Das macht einen großen Unterschied, insbesondere wenn du Einzelaktien mit ETFs im Depot mischst. Im Extremfall verstreichen steuermindernde Effekte.

Ein diversifiziertes Portfolio aus Aktien und Anleihen lässt sich daher am besten mit Hilfe von Fonds oder ETFs umsetzen. Damit kannst du jährlich Gewinne und Verluste sicher verrechnen, zum Beispiel während des Rebalancing-Prozesses.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.