Un motivo per cui la diversificazione globale viene spesso raccomandata è il rischio paese specifico. Questo concetto descrive il pericolo che il mercato azionario di una singola nazione possa entrare in un marcato trend negativo o in un mercato orso prolungato, dal quale si riprende solo dopo tanti anni.

Il crollo del mercato azionario giapponese alla fine dello scorso millennio rimane l'esempio più emblematico. Nel 1989, il Giappone ospitava il più grande mercato azionario al mondo, superando persino gli Stati Uniti.

I prezzi delle azioni nipponiche erano aumentati del 410 % dal 1982, trainati da:

Aziende nazionali che avevano scavalcato la concorrenza globale e una posizione di dominio apparentemente incolmabile nella competizione di mercato

Sviluppo della capitalizzazione di mercato globale per paese

Fonte: Goldman Sachs 2024

Negli anni '80, gli investitori puntarono con decisione sul Giappone, ottenendo in cambio rendimentielevati.

Chi, ad esempio, nel 1982 investì 150.000 yen (circa 950 euro), vide il valore delle sue azioni giapponesi più che quadruplicarsi, raggiungendo 715.255 yen (4.540 euro) entro la notte di San Silvestro del 1989.

Tuttavia, tutti coloro che in seguito continuarono a credere in un successo ininterrotto del Giappone rimasero amaramente delusi.

Senza saperlo, infatti, si erano trovati nel mezzo di una bollaspeculativa di proporzioni enormi.

Questa bolla scoppiò poco dopo, dando il via a una serie di perdite per le azioni giapponesi che si protrasse per ben13anni.

La ripresa fu ancora più lenta. Di fatto, il mercato azionario giapponese riuscì a superare il suo precedente picco solo nel 2021, oltre 31 anni dopo.

Questa evoluzione è rappresentata nel grafico seguente:

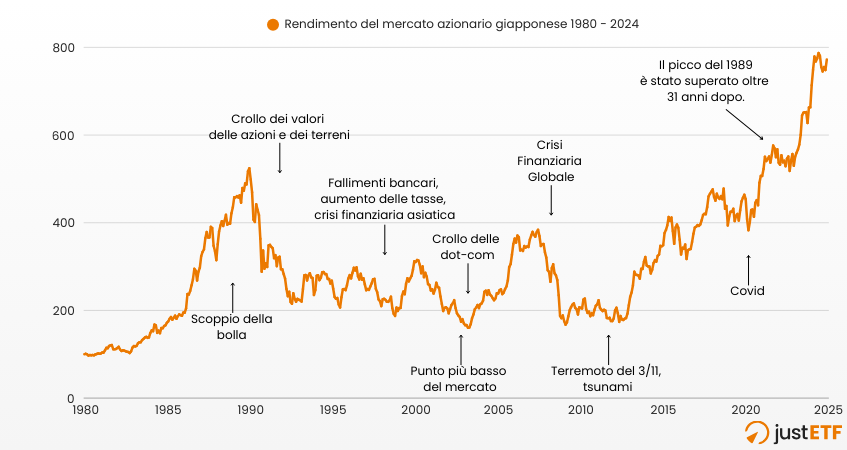

Rendimenti del mercato azionario giapponese 1980–2024

Fonte: Ricerca justETF 10/02/2025. Russell/Nomura Japan stock index (inflation-adjusted, dividends reinvested).

Sul lato sinistro del diagramma si può osservare quanto rapidamente la bolla si sia gonfiata all’inizio.

La linea sale quasi verticalmente dal 1986 fino al picco del 1989.

Tuttavia, in soli sette mesi, da dicembre 1989 a settembre 1990, le azioni crollarono del 45 %.

Il punto più basso, con una perdita del 69 % rispetto al massimo precedente, fu toccato solo nel 2003, nel pieno del crollo delle dot-com.

Le azioni giapponesi si ripresero da quel minimo con estrema lentezza, ma entro giugno 2007 registrarono comunque un rialzo impressionante del 139 %.

Con lo scoppio della crisifinanziariaglobale, però, questi guadagni furono quasi completamente spazzativia.

Nel 2009 si intravide una ripresa, ma in Giappone questa fu vanificata dalla triplicecatastrofe del terremoto di Tohoku, che nel 2011 scatenò uno tsunami e la successiva fusione del reattore di Fukushima.

Per un investitore giapponese, ormai esausto, quello sarebbe stato il momento di gettare la spugna, ammesso che non lo avesse già fatto prima.

Eppure, come spesso accade quando nessuno crede più in un asset class o in un mercato azionario, proprio allora si verificò il tanto atteso punto di svolta.

Lentamente ma inesorabilmente, le azioni iniziarono a salire, finché nel febbraio 2021 il mercato azionario giapponese non tornò a toccare il picco di dicembre1989.

Da quel momento, la traiettoria è stata costantemente ascendente.

Suggerimento di justETF: Spesso si indica addirittura febbraio 2024 come data di ripresa del mercato azionario giapponese. Tuttavia, questo è vero solo se si considera l’indice Nikkei-225 per il calcolo, senza includere i dividendi reinvestiti o l’inflazione. Per una valutazione precisa dell’andamento del mercato, questi fattori dovrebbero invece essere presi in considerazione.

100 % Giappone contro il resto del mondo

Sebbene lo scoppio della bolla giapponese abbia rappresentato per molti uno shock inaspettato, esistono diverse strategie per proteggersi da eventi simili.

La più nota è la diversificazione, ossia spostare gli investimenti da un singolo paese verso un ETF globale che rappresenti i mercati mondiali.

Il grafico seguente illustra come un investitore, che all’epoca aveva puntato sul Giappone, avrebbe potuto trarre vantaggio proprio da questa strategia:

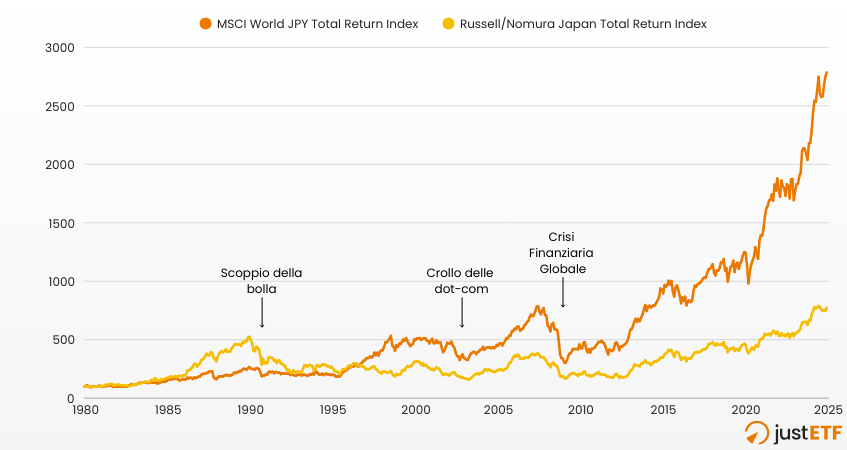

MSCI World vs. azioni giapponesi: 1980–2024

Fonte: Ricerca justETF 10/02/2025. MSCI World index (denominated in yen, inflation-adjusted, dividends reinvested).

Questa volta confrontiamo gli stessi rendimenti del mercato azionario giapponese (linea gialla) con l’indice MSCI World (in JPY), che rappresenta un portafoglio azionario diversificato a livello globale e include una quota di azioni giapponesi significativamente ridotta (linea arancione).

Negli anni ’80, mentre la bolla si gonfiava, investire in Giappone sembrava ancora una scelta azzeccata.

Chi aveva puntato il 100 % sul Giappone otteneva temporaneamente rendimentidoppi rispetto a quelli dell’MSCI World, più diversificato a livello globale.

Tuttavia, non passò molto tempo prima che questa strategia “tuttoGiappone” si rivelasse miope.

Nel 1990, persino gli investitori diversificati subirono una perdita del 29 %, soprattutto perché all’epoca le azioni giapponesi costituivano il 40% dell’MSCI World (oggi la loro quota è scesa a circa il 5 %).

Ciononostante, l’indicemondialesuperò il Giappone nel 1996 e da allora ha mantenuto il suo vantaggio. Inoltre, l’indice globale batte il Giappone su qualsiasi periodo a lungo termine degli ultimi quarant’anni:

Il mondo contro il Giappone: rendimenti reali annuali (in yen)

Indice / Anni

10 anni

20 anni

30 anni

40 anni

Mondo (JPY)

11,6 %

9,5 %

9,1 %

7,6 %

Giappone

8,3 %

6,0 %

3,6 %

3,8 %

Fonte: Ricerca di justETF 10/02/2025.

Tuttavia, se confrontiamo il Giappone con i rendimenti reali medi delle azioni di altri paesi industrializzati, il paese si distingue in modo positivo.

La media annuale in questi casi si aggira intorno al 5 %, un valore che il Giappone ha superato negli ultimi 20 anni.

I rendimenti dell’MSCI World, però, sono stati ancora migliori in tutti i periodi considerati sopra, il che significa che gli investitori, nonostante la significativa presenza di azioni giapponesi nel portafoglio, avrebbero ottenuto risultati particolarmente buoni.

Naturalmente, in questi ragionamenti va sempre tenuto presente che è altamente improbabile che un investitore decida di metteretutto il suo capitale nel mercato azionario proprio al picco massimo, poco prima di un crollo.

La stragrande maggioranza degli investitori, infatti, versa un importomensilecostante nel corso di molti anni.

Questo approccio sfrutta l’effetto del costo medio (Cost-Average-Effect o PAC), permettendo di beneficiare di prezzi d’ingresso più bassidurante le fasi di calo dei listini.

È evidente, però, che questa strategia funziona solo per chi ha un orizzonte d’investimento sufficientemente lungo e nervi saldi per resisterementalmente a un mercato ribassistaprolungato, continuando a investire con costanza.

Oltre a una diversificazione globale all’interno delle azioni, è consigliabile includere nel portafoglio anche altre tipologie di asset, come obbligazioni, oro e materie prime.

Questo è particolarmente utile perché le diverse asset class spesso si comportano in modononcorrelato o scarsamente correlato tra loro, riducendo così il rischio complessivo del portafoglio.

In definitiva, la bolla azionaria giapponese ci insegna perché non dovremmo mai affidarci a un unico mercato.

Negli anni ’80, l’ascesa delle superstar azionarie giapponesi sembrava inarrestabile, mentre le aziende americane venivano trascurate.

Oggi, invece, sono i giganti tecnologici statunitensi a sembrare intoccabili, ma anche questo non è un dato immutabile né destinato a durare per sempre, come i recenti cali dei mercati ci hanno ricordato in modo eloquente.

Ed è proprio per questo che diversifichiamo.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!