Les ETF de distribution permettent de percevoir les revenus générés par les titres - actions, obligations… - détenus dans le fonds : c'est ce qu’on appelle les ETF à dividendes. Découvrez comment ils fonctionnent, selon quels critères les comparer et quels risques ils peuvent présenter.

Niveau : Pour débutants

Durée de lecture : 5 minutes

Les dividendes occupent une place importante dans l’univers de l’investissement. De nombreuses entreprises matures reversent une partie de leurs bénéfices à leurs actionnaires, tandis que d’autres préfèrent réinvestir leurs profits pour financer leur croissance.

Pour mesurer l’ampleur du phénomène, on peut s’appuyer sur le Janus Henderson Global Dividend Index. Ce baromètre suit les dividendes versés par les 1 200 plus grandes entreprises mondiales par capitalisation boursière. Dans son édition de mars 2025, Janus Henderson indique que les dividendes mondiaux ont atteint un niveau record de 1 750 milliards de dollars en 2024.

Pour les investisseurs qui recherchent des revenus passifs, les ETF de distribution peuvent donc représenter une piste à étudier. Ils permettent d’investir dans un panier diversifié d’actions ou d’obligations, tout en percevant les revenus distribués par le fonds. Comme tout placement en bourse, ils comportent toutefois un risque de perte en capital.

Certains investisseurs achètent des actions individuelles afin de percevoir directement des dividendes. Cette approche demande toutefois de sélectionner les entreprises, de suivre leur situation financière et de diversifier suffisamment son portefeuille.

Or, les titres à dividendes ne se trouvent pas uniquement sur le marché français. Ils peuvent aussi être présents aux États-Unis, en Europe, en Asie ou dans les marchés émergents. Investir directement dans plusieurs actions étrangères peut donc entraîner davantage de complexité, notamment en matière de frais, de fiscalité, de devise ou de diversification.

Les ETF offrent une autre approche. Un ETF peut regrouper des dizaines, voire des centaines d’entreprises, selon l’indice qu’il réplique. Cela permet d’accéder plus facilement à un portefeuille diversifié, sans avoir à sélectionner chaque action une par une.

Les fonds actifs constituent une autre possibilité. Ils sont gérés par une équipe qui sélectionne les titres selon sa propre analyse. Cette gestion peut avoir un intérêt, mais elle s’accompagnent généralement de frais plus élevés que les ETF, et la performance dépend des choix du gestionnaire.

ETF de distribution : une approche simple pour percevoir des revenus

Avec un ETF, les dividendes ou intérêts générés par les titres détenus dans le fonds reviennent aux investisseurs selon la politique de distribution de l’ETF.

Deux grands cas existent :

un ETF distribuant verse périodiquement les revenus aux investisseurs,

un ETF capitalisant réinvestit automatiquement ces revenus dans le fonds.

Pour un portefeuille orienté revenus, les ETF distribuants sont donc généralement les plus adaptés à l’objectif recherché.

Comment choisir un ETF à dividendes ?

Tous les ETF distribuants ne suivent pas la même logique. Certains répliquent de grands indices actions, comme le MSCI World, qui incluent de nombreuses entreprises versant des dividendes sans que ce soit leur critère principal. Ces ETF restent exposés au risque de marché, mais they sont généralement plus diversifiés qu’un ETF centré uniquement sur les dividendes, car they couvrent un univers d’investissement plus large.

D’autres ETF suivent des indices spécifiquement construits autour des dividendes. Ces indices peuvent sélectionner les entreprises selon différents critères, par exemple le niveau du rendement du dividende, l’historique de versement, la régularité des distributions, la croissance passée du dividende ou la solidité financière des entreprises.

Ces méthodologies varient fortement d’un fournisseur d’indice à l’autre. Avant de comparer plusieurs ETF à dividendes, il est donc utile de regarder comment l’indice est construit, quels titres il contient et quels secteurs y sont les plus représentés. À titre d’exemple, le MSCI World comptait 1 310 valeurs au 30 avril 2026, contre 364 valeurs pour le MSCI World High Dividend Yield au 31 mars 2026.

Un rendement plus élevé est-il toujours un signe favorable pour investir ?

Non, car un rendement de dividende élevé doit aussi être interprété avec prudence.

Il peut augmenter simplement parce que le cours des actions détenues par l’ETF a baissé : le ratio dividende/prix devient alors plus élevé, sans que les revenus futurs soient nécessairement plus solides.

Il peut aussi traduire une forte exposition à certains secteurs ou à certaines entreprises qui versent beaucoup de dividendes, ce qui peut réduire la diversification du fonds.

Un niveau de distribution élevé peut être difficile à maintenir si les résultats des entreprises se dégradent ou si they décident de réduire leurs dividendes.

Les dividendes ne sont jamais garantis : une entreprise peut les diminuer ou les suspendre.

Les meilleurs ETF du MSCI World

Découvrez les meilleurs ETF suivants l'indice du MSCI World grâce à notre guide d'investissement !

Pour un investisseur fiscalement résident en France, les revenus issus de placements financiers sont soumis à des règles fiscales qui varient selon le type de placement et l’enveloppe utilisée. L’imposition peut donc être différente selon que l’ETF est détenu dans un compte-titres ordinaire, un PEA ou une assurance-vie.

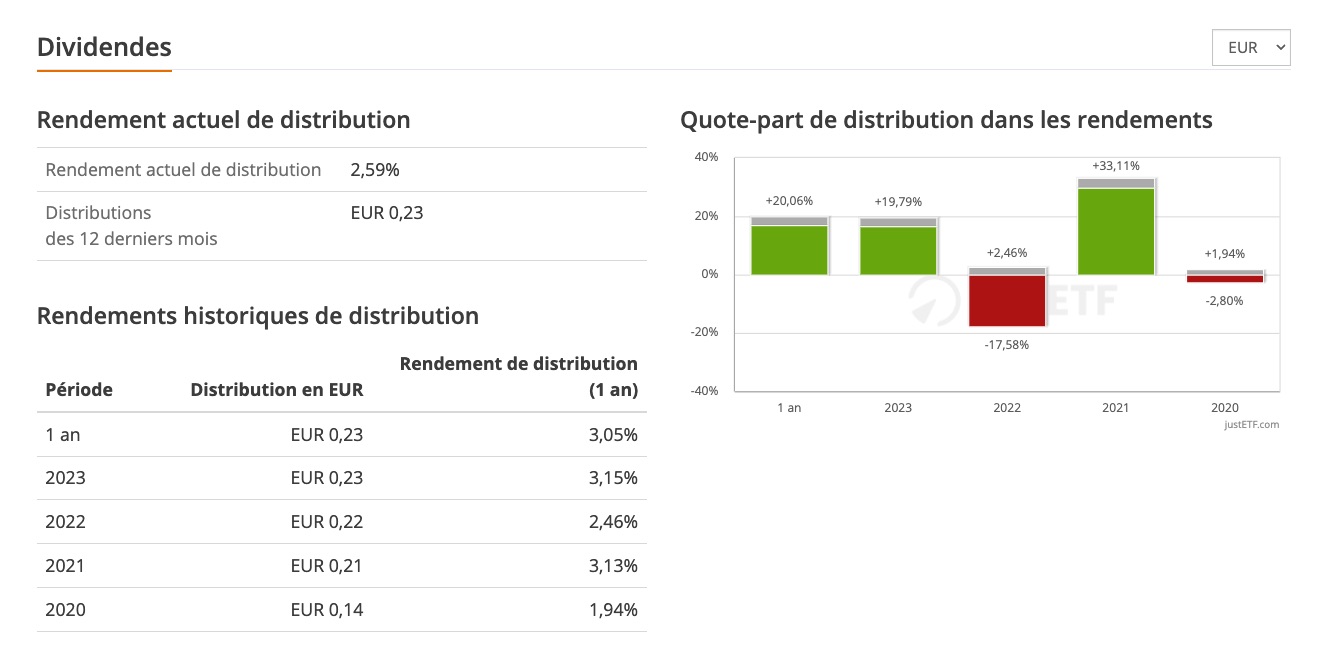

ETF à dividendes : comment mesurer le rendement de distribution ?

Le rendement de distribution permet d’évaluer les revenus versés par un ETF par rapport au prix de sa part (action par exemple). Il se calcule généralement ainsi :

Rendement de distribution = dividendes annuels par action / prix de l’action

Par exemple, si un ETF verse 7,50 € de dividendes sur un an et que sa part vaut 180 €, son rendement de distribution est de :

7,50 € / 180 € = 4,17 %

Ce chiffre doit toutefois être interprété avec prudence. Il dépend à la fois du montant distribué et du prix de l’ETF. Si le prix de l’ETF baisse fortement, le rendement affiché peut mécaniquement augmenter, sans que cela signifie que la situation du fonds ou des entreprises détenues s’améliore.

Il faut aussi distinguer plusieurs indicateurs :

le rendement historique, calculé à partir des distributions passées,

le rendement de distribution actuel, qui rapporte les distributions récentes au prix actuel de la part,

le montant absolu des distributions, qui peut aider à observer leur régularité dans le temps.

Ces données donnent des indications utiles, mais they ne permettent pas de prévoir avec certitude les revenus futurs. Les distributions peuvent varier selon les résultats des entreprises, les décisions de gestion, les conditions de marché et la composition de l’indice.

Comparer les ETF de distribution sur justETF

Pour comparer des ETF de distribution, plusieurs critères peuvent être examinés :

le rendement de distribution,

la régularité des versements,

la fréquence de distribution,

les frais courants,

la taille du fonds,

l’indice suivi,

la diversification géographique et sectorielle,

la méthode de réplication.

Le sélecteur d’ETF justETF permet de filtrer les ETF selon différents critères et de consulter les informations disponibles sur chaque profil d’ETF. Vous pouvez notamment y retrouver les données de distribution.

Vous ne savez pas par où commencer ? Notre liste des 50 ETF les plus performants en termes de dividendes constitue un bon début.

Informations sur les distributions de profils d'ETF sur justETF