Was sind Covered-Call-ETFs?

Covered-Call-ETFs sind aktiv gemanagte ETFs, die mit hohen monatlichen Ausschüttungen werben. Sie tracken passiv einen Index und verkaufen zusätzlich Kaufoptionen auf die enthaltenen Aktien. Diese berechtigen den Käufer, die Aktie innerhalb einer bestimmten Zeitspanne zu einem festen Preis zu kaufen. Dafür erhält der ETF eine Prämie.

Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

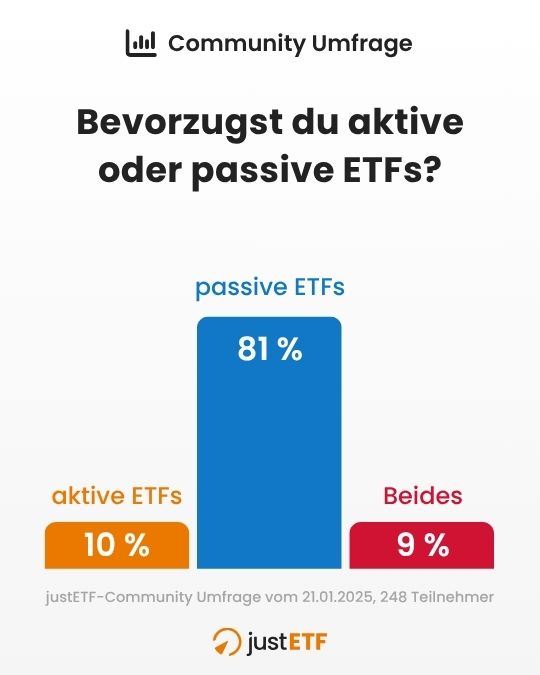

Covered-Call-ETFs gewinnen gerade an Beliebtheit. Sie locken mit regelmäßigen Erträgen und Renditen von teils über zehn Prozent. Gleichzeitig soll ihre Volatilität geringer sein als bei vergleichbaren klassischen ETFs.

Trotzdem ist ihr Aufstieg ein wenig verwunderlich, denn sie gehören zu den aktiv gemanagten Fonds, die in Deutschland noch eine Nische bilden: Von aktuell knapp 3.000 ETFs in unserer Datenbank verfolgen nur 249 eine aktive Strategie.

Das spiegelt sich auch in einer Umfrage in unserer Instagram-Community wider: Nur 10 bis 19 Prozent investieren in solche ETFs – die meisten halten ausschließlich passive Produkte.

Viele Menschen setzen ETFs mit passivem Investieren gleich. Tatsächlich müssen ETFs aber nicht zwingend passiv einen Index tracken. Daher klären wir erstmal die Grundlagen:

“ETF” ist erstmal nur die Vertriebshülle. Was das bedeuten soll, erklärt sich am besten an einem Beispiel: Wenn du den ÖPNV nutzt, sagt das erstmal nur, dass du mit öffentlichen Verkehrsmitteln fährst, aber nicht, ob das eine Tram, ein Bus oder eine U-Bahn ist.

Bei ETFs ist das genauso. Hier ist das zentrale Merkmal: Es ist ein Fonds, der über die Börse gehandelt werden kann. Außerdem ist er sehr transparent, da die Anbieter verpflichtet sind, täglich offenzulegen, was im Fonds enthalten ist. Bei klassischen Publikumsfonds ist das anders.

Dass ein ETF passiv einem Index folgt, ist dagegen nicht zwangsläufig der Fall. Es gibt auch die Möglichkeit, dass der ETF-Anbieter eine aktive Anlagestrategie verfolgt. Dabei wählt er die Titel und deren Gewichtung anhand bestimmter Kriterien aus. Als Grundlage dienen zwar häufig vorhandene Indizes, diese werden jedoch nicht 1:1 nachgebildet.

Was bedeutet Covered Call?

Zurück zu den Covered-Call-ETFs. Auch sie bilden zunächst ganz klassisch einen Index ab, beispielsweise den Nasdaq 100, den S&P 500 oder den MSCI World.

Das Besondere: Diese ETFs generieren zusätzliche Erträge, indem sie Kaufoptionen, sogenannte “Calls”, auf Aktien aus dem Portfolio verkaufen. Dabei erwirbt der Käufer das Recht, innerhalb einer bestimmten Zeitspanne die Aktien zu einem festgelegten Preis zu kaufen. Dafür erhält der ETF-Anbieter eine Prämie.

Wichtig dabei: Der Käufer muss die Aktien nicht unbedingt kaufen, er kann den Call auch verfallen lassen. Wenn er die Option aber zieht, ist der Anbieter verpflichtet, die Aktien zum vorher festgelegten Preis zu verkaufen.

Covered Call heißt es übrigens, weil der Anbieter die Aktien tatsächlich besitzt. Die Option ist gedeckt, also “covered”.

Verschiedene Szenarien bei Covered-Call-ETFs

So weit die Theorie. Was das tatsächlich bedeutet, erklärt sich am besten an einem Beispiel: Angenommen, der ETF verkauft einen Call auf eine Aktie von Berkshire Hathaway, deren Kurs zu diesem Zeitpunkt bei 370 Euro liegt. Der Call wird auf 400 Euro festgelegt.

Es ergeben sich drei Szenarien:

Der Kurs fällt beispielsweise auf 350 Euro. In diesem Fall wird der Käufer die Option natürlich nicht ziehen. Aus Sicht des ETFs federt die Prämie den Kursverlust ab, allerdings nur teilweise.

Der Kurs steigt deutlich auf 450 Euro. Natürlich wird der Käufer sein Optionsrecht ausüben und die Aktie für 400 Euro kaufen. Der ETF profitiert also nur in geringem Maße vom Kursanstieg und verliert die Aktie aus dem Portfolio.

Der Kurs steigt mäßig auf 395 Euro. Der Käufer wird auch in diesem Fall die Option nicht ziehen, der ETF profitiert also sowohl vom Kursanstieg als auch von der Optionsprämie – das ideale Szenario für den ETF.

Wie wirkt sich diese Strategie aus?

Die Covered-Call-Strategie dämpft Kursverluste – so erklärt sich die vergleichsweise geringere Volatilität. Allerdings limitiert sie auch die Gewinne bei stark steigenden Märkten. Man spricht dabei von “begrenzter Upside”.

Diese Strategie bringt also Opportunitätskosten mit sich. Das solltest du bedenken, wenn du über eine Investition nachdenkst.

Außerdem können die Kosten hier höher sein, was für aktive ETFs typisch ist. Hinzu kommen die Transaktionskosten im Fonds selbst, auch die können höher sein als bei passiven ETFs.

Beispiel: der ETF A3EHRE

Schauen wir uns am Beispiel des JPMorgan Global Equity Premium Income Active ETFs (WKN: A3EHRE) an, was das im konkreten Fall bedeutet.

Es ist ein Covered-Call-ETF, der breit gestreut in die Industrieländer investiert und dabei eine Value-Strategie verfolgt. Das heißt, unterbewertete Unternehmen werden stärker gewichtet. Das ist also in etwa vergleichbar mit der Value-Variante des MSCI World.

Ausschüttungen des A3EHRE ETF pro Monat

Quelle: justETF ETF-Profil; Stand: 20.06.2025

Er schüttet monatlich aus und hat 2024 eine Ausschüttungsrendite von 6,8 Prozent erzielt. Seitdem hat er die Ausschüttungen sogar noch gesteigert: Aktuell liegt sie bei 8,08 Prozent.

Das ist ziemlich beachtlich: Selbst solche ETFs, die eine Dividendenstrategie verfolgen, haben meist geringere Ausschüttungsrenditen. Was das betrifft, hält der ETF sein Versprechen bisher also ein.

Die TER beträgt 0,35 Prozent pro Jahr. Das ist nicht allzu teuer – es gibt teurere ETFs, die passiv den MSCI World Index tracken.

Allerdings gibt es hier auch viele Möglichkeiten, mit weniger Kosten zu investieren: Der aktuell günstigste ETF in unserer Datenbank kostet nur 0,06 Prozent pro Jahr.

MSCI-World-ETFs, die eine Value-Strategie verfolgen, sind etwas teurer als die klassische Variante: Der günstigste ETF liegt aktuell bei 0,22 Prozent. Der JPMorgan-ETF gehört hier aber trotzdem zu den teuersten.

Die Transaktionskosten sind, wie erwartet, ebenfalls etwas höher. Der iShares Core MSCI World UCITS ETF liegt bei 0,00 Prozent, also im Dezimalbereich. Beim größten MSCI World ETF von Xtrackers sind es 0,01 Prozent. Die Transaktionskosten beim JPMorgan-ETF wurden zuletzt mit 0,1 Prozent p.a. ausgewiesen. Diese ist wohlgemerkt noch nicht in der höheren TER inkludiert.

Funktioniert die Strategie?

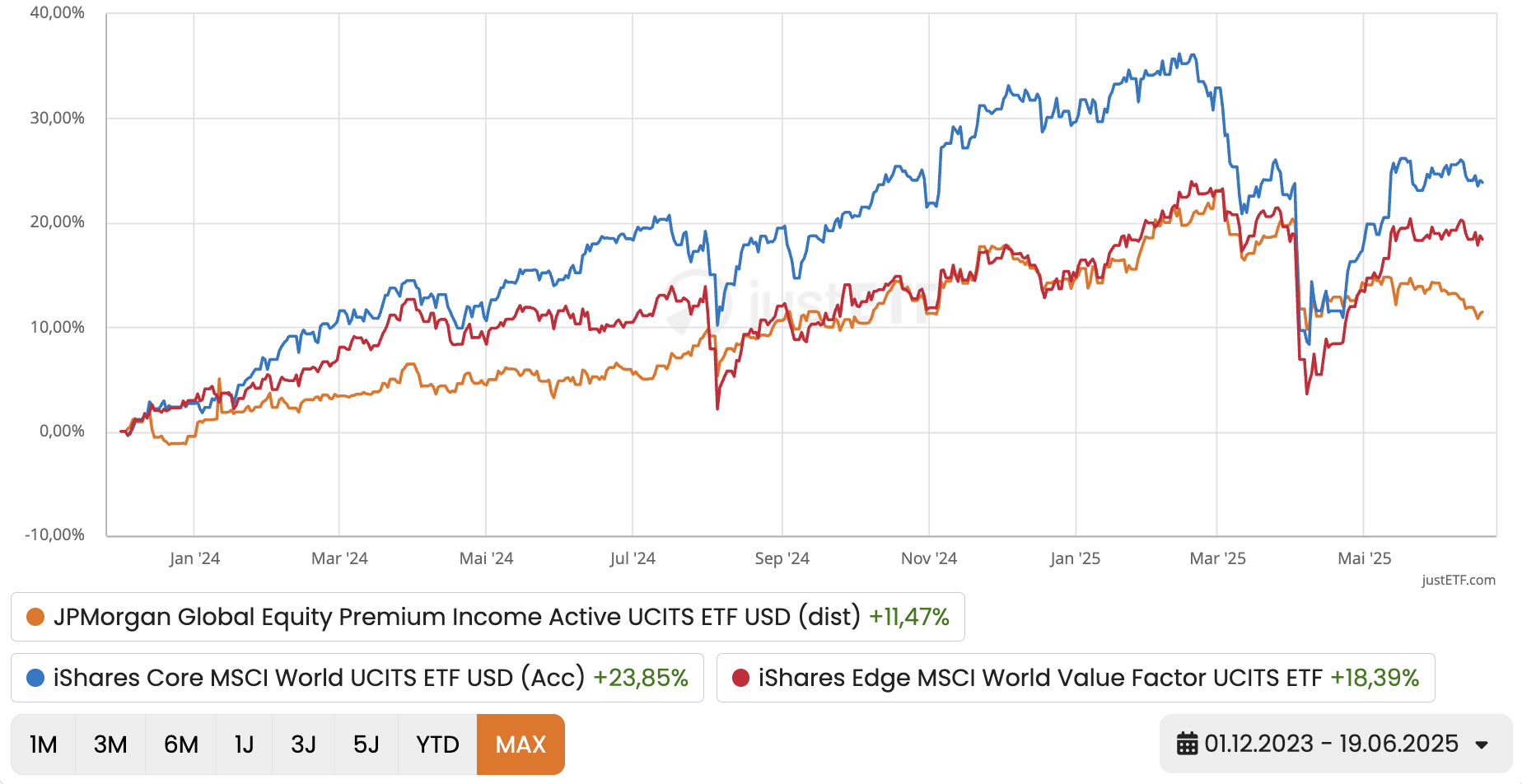

Im Vergleich zum MSCI World weist der JPMorgan-ETF tatsächlich seit Auflage Ende 2023 eine geringere annualisierte Volatilität auf: Aktuell liegt sie bei etwas unter elf Prozent, während der größte MSCI-World-ETF eine Volatilität von rund 15 Prozent aufweist.

Die Value-Variante des MSCI World schwankt etwas weniger. Mit 13,5 Prozent ist das Risiko aber immer noch höher als bei unserem Beispiel-ETF.

Mit Blick auf die Gesamtrendite lagen die beiden MSCI-World-ETFs allerdings vorn: Der “normale” MSCI World kommt zwischen Dezember 2023 und Juni 2025 auf 23,85 Prozent, die Value-Variante auf knapp 19 Prozent. Der JPMorgan-ETF hingegen erzielte im selben Zeitraum nur 11,47 Prozent.

Den Absturz Anfang April konnte er aber tatsächlich etwas besser abfangen als die anderen beiden ETFs. Allerdings ist der Zeitraum, den wir nachvollziehen können, sehr kurz, da der ETF noch sehr jung ist. Es bleibt abzuwarten, wie er sich in Zukunft schlägt.

Der älteste Covered-Call-ETF in unserer Datenbank stammt von Global X und bildet den Nasdaq 100 ab. Der “normale” ETF auf den Nasdaq 100 steht seit Ende 2022 etwa 66 Prozent höher, die Covered-Call-Variante nur knapp 25 Prozent. Hier macht sich die begrenzte Upside bei steigenden Märkten bemerkbar.

Aber: Die annualisierte Volatilität betrug beim Covered-Call-ETF nur 15 Prozent, beim normalen lag sie bei 22 Prozent.

Für wen sind Covered-Call-ETFs interessant?

Wer gezielt auf regelmäßige Ausschüttungen setzen und gleichzeitig sein Risiko reduzieren, also Kursverluste dämpfen will, für den kann ein Covered-Call-ETF eine sinnvolle Ergänzung sein. Tendenziell eignet sich diese Strategie aber eher für Fortgeschrittene.

Der ETF könnte beispielsweise interessant für dich sein, wenn deine Entnahmephase näher rückt und du den risikoreichen Anteil verringern willst.

Dabei ist es trotzdem wichtig, die Gesamtrendite im Blick zu behalten. Die dürfte über einen längeren Zeitraum geringer ausfallen als bei einem “normalen” ETF, weil letzterer keine begrenzte Upside hat und die starken Phasen komplett mitnimmt.

Lass dich also von hohen monatlichen Ausschüttungen nicht blenden – wie immer gilt der Spruch: There’s no free lunch!

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.