Kann eine Kombination aus den beliebtesten Aktienfaktoren den breiten Markt langfristig schlagen? Wir haben das Multifaktor-Portfolio aus Value, Quality und Momentum mit dem klassischen MSCI World verglichen. Die Ergebnisse liefern überraschende Erkenntnisse.

Das Konzept des Factor Investing fasziniert Wissenschaftler und Privatanleger gleichermaßen. Anstatt den Markt stur nach Marktkapitalisierung zu gewichten, versucht man durch die gezielte Auswahl von Aktien mit bestimmten Eigenschaften (sogenannten Faktoren) eine langfristige Überrendite (Faktorprämie) zu erzielen. Während in der Wissenschaft eine Vielzahl von Faktoren diskutiert wird, haben sich in der Praxis vor allem drei Ansätze etabliert. In diesem Artikel richten wir den Fokus auf genau diese drei Faktoren:

Value (Substanzwerte): Investiert in Unternehmen, die im Vergleich zu ihren fundamentalen Kennzahlen wie Gewinn oder Buchwert günstig bewertet sind.

Momentum (Trendfolge): Setzt auf Aktien, die in der jüngeren Vergangenheit (6 oder 12 Monate) eine überdurchschnittlich positive Kursentwicklung aufgeweicht haben, da sich Trends statistisch gesehen oft fortsetzen.

Quality (Qualitätsaktien): Fokussiert auf bilanziell gesunde Unternehmen mit hoher Eigenkapitalrendite, stabilen Gewinnzuwächsen oder einer geringen Verschuldung.

Kritiker dieses Ansatzes betonen häufig, dass solche Faktorprämien nach ihrer wissenschaftlichen Veröffentlichung durch Arbitrage verschwinden müssten. Befürworter verweisen hingegen auf jahrzehntelange historische Datenreihen, die das Fortbestehen der Prämien belegen.

Die Indizes im Detail

Um diese Strategien investierbar zu machen, greifen ETF-Anbieter auf speziell konstruierte Indizes, z.B. von MSCI, zurück. Seit dem 3. Oktober 2014 sind beispielsweise ETFs von iShares (IE00BP3QZB59, IE00BP3QZ825 und IE00BP3QZ601) auf entsprechende MSCI-Indizes für Privatanleger handelbar. Da diese drei ETFs die jeweils größten (nach Fondsvolumen) derzeit verfügbaren Produkte auf die oben genannten Faktoren darstellen und darüber hinaus eine lange Historie aufweisen, verwenden wir sie für unsere Analyse. Folgende drei Indizes bilden das Fundament unserer Betrachtung:

MSCI World Enhanced Value: Dieser Index setzt gezielt auf Substanzwerte. Die Auswahl der Titel erfolgt anhand von drei fundamentalen Kennzahlen: dem Kurs-Buchwert-Verhältnis (KBV), dem zukunftsgerichteten Kurs-Gewinn-Verhältnis (forward KGV) sowie dem Verhältnis von Unternehmenswert zu operativem Cashflow. Damit das Portfolio nicht zur einseitigen Sektorwette auf Banken oder Energiewerte mutiert, hält sich MSCI bei der Sektorgewichtung zum Rebalancing-Termin stets an die Sektorverteilung im klassischen MSCI World.

MSCI World Momentum: Der Index setzt stur auf Trendfolge und bündelt Aktien mit der stärksten Kursdynamik der letzten 6 und 12 Monate. Um das Risiko zu begrenzen, werden die Kursgewinne um die Volatilität bereinigt – konstante Aufwärtstrends wiegen im Index also schwerer als wilde Kurssprünge.

MSCI World Sector Neutral Quality: Der Index filtert systematisch nach profitablen Qualitätsaktien. Die Kriterien dafür sind drei Bilanzkennzahlen: eine hohe Eigenkapitalrendite, eine geringe Verschuldung sowie stabile, schwankungsarme Gewinne der Vorjahre. Der Zusatz „Sector Neutral“ soll für den nötigen Schutz vor Klumpenrisiken sorgen. Die Sektorgewichtung wird an den klassischen MSCI World angepasst.

justETF Tipp: Alle derzeit verfügbaren Alternativen zu diesen Indizes findest du in unseren ETF-Guides zu Value-ETFs, Momentum-ETFs und Quality-ETFs.

Der historische Blick: Was sagen die Indexdaten?

Betrachtet man die langfristigen Indexdaten des Hauses MSCI (Stand: 30. April 2026), zeigt sich ein beeindruckendes Bild. Über den jeweils längstmöglichen Vergleichszeitraum konnten alle drei Faktoren den klassischen MSCI World deutlich schlagen.

Index

1 Jahr

3 Jahre

5 Jahre

10 Jahre

Maximum (Seit Beginn)

MSCI World Enhanced Value

51,79 %

24,34 %

14,10 %

11,24 %

9,65 % (seit 28.11.1997)

MSCI World Momentum

32,25 %

24,72 %

11,59 %

15,45 %

11,45 % (seit 30.06.1994)

MSCI World Sector Neutral Quality

23,95 %

17,80 %

10,28 %

12,22 %

8,04 % (seit 30.11.1998)

MSCI World (Vergleichsindex)

29,16 %

19,70 %

11,29 %

12,65 %

7,70 % / 8,41 % / 7,27 %*

Quelle: MSCI, Stand: 30. April 2026. Renditen annualisiert in USD. *Hinweis: Die angegebenen Renditen beim MSCI World (Maximum) beziehen sich jeweils auf den identischen Vergleichszeitraum der darüberstehenden Faktor-Indizes (1997 / 1994 / 1998).

Ein genauerer Blick auf die Zahlen zeigt jedoch, dass Faktoren zyklisch sind. Schaut man beispielsweise auf das 10-Jahres-Fenster, so konnte in dieser spezifischen Dekade ausschließlich der Momentum-Faktor (15,45 %) den breiten MSCI World schlagen, während Value (11,24 %) und Quality (12,22 %) das Nachsehen hinter dem MSCI World (12,65 %) hatten. Doch genau dieser Zeitraum ist für uns als Privatanleger interessant, da die drei Indizes erst seit knapp zwölf Jahren über ETFs handelbar sind.

Das reale Praxis-Setup seit Oktober 2014

Für uns als ETF-Anleger sind rein theoretische Rückrechnungen von Indizes nur bedingt aussagekräftig. Viel entscheidender ist, wie sich die Strategie geschlagen hat, seitdem entsprechende Produkte real als ETFs handelbar sind. Unser Testzeitraum startet daher am Tag der Auflegung der ETFs am 3. Oktober 2014.

Wir vergleichen zwei konkrete Sparplan-Szenarien mit einer monatlichen Sparrate von insgesamt 900 Euro:

Portfolio 1 (Klassisch): 900 € jeden Monat stur in einen klassischen MSCI World ETF.

Portfolio 2 (Multifaktor): 900 € monatlich gleichmäßig aufgeteilt auf die drei Faktor-ETFs (Value, Momentum, Quality), d.h. jeweils 300 € pro Monat in jeden ETF.

Die Rebalancing-Regel: Um Verzerrungen zu vermeiden, definieren wir für das Multifaktor-Portfolio eine klare Regel. Ein Rebalancing wird durchgeführt, wenn das relative Gewicht eines einzelnen ETFs um mehr als 10 Prozentpunkte von der Anfangsgewichtung (33,33 %) nach oben oder unten abweicht (sprich unter 23,33 % fällt oder über 43,33 % steigt). Steuern und mögliche Sparplangebühren beim Broker bleiben außen vor, Produktkosten (TER) sind durch die Nutzung echter ETF-Kursdaten berücksichtigt.

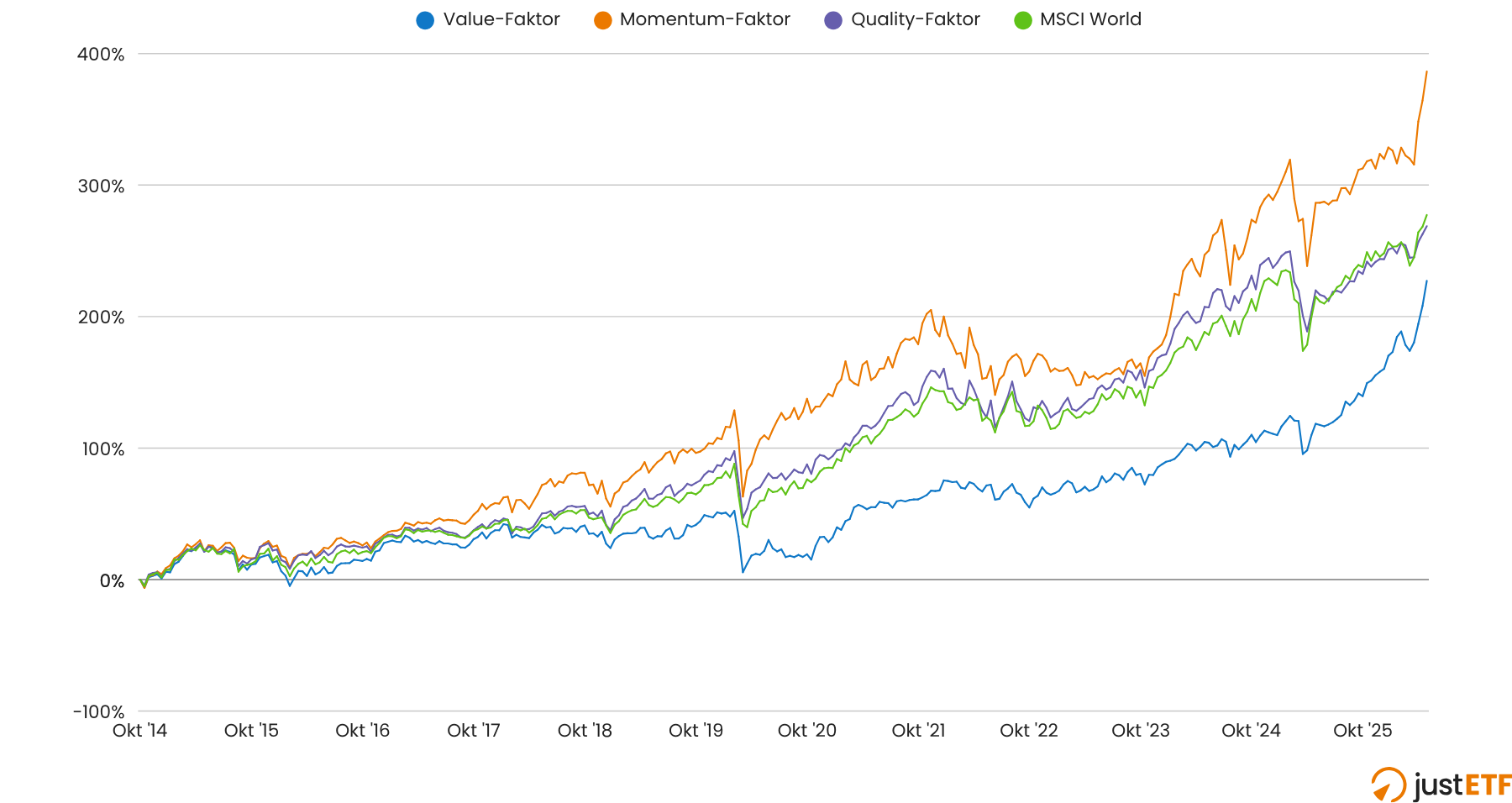

Performance-Check der ETFs im Vergleich

Blickt man zunächst auf die reine Wertentwicklung der zugrundeliegenden ETFs bei Einmalanlage (Buy and Hold) seit der Auflage im Oktober 2014, zeigt sich ein deutliches Bild:

Performance-Vergleich der ETFs (Einmalanlage)

Quelle: justETF Research, Performancevergleich in Euro (03.10.2014-15.05.2026)

Value-Faktor ETF (IE00BP3QZB59): +227,24 %

Momentum-Faktor ETF (IE00BP3QZ825): +386,39 %

Quality-Faktor ETF (IE00BP3QZ601): +268,72 %

MSCI World ETF (IE00B4L5Y983): +277,24 %

Rein auf Basis dieser Zahlen scheint das Urteil klar: Man hätte ausschließlich auf den Momentum-Faktor setzen müssen. Er ist der einzige Faktor, der den MSCI World im reinen Buy-and-Hold-Ansatz seit 2014 nennenswert schlagen konnte. Quality und insbesondere Value blieben hinter dem Markt zurück.

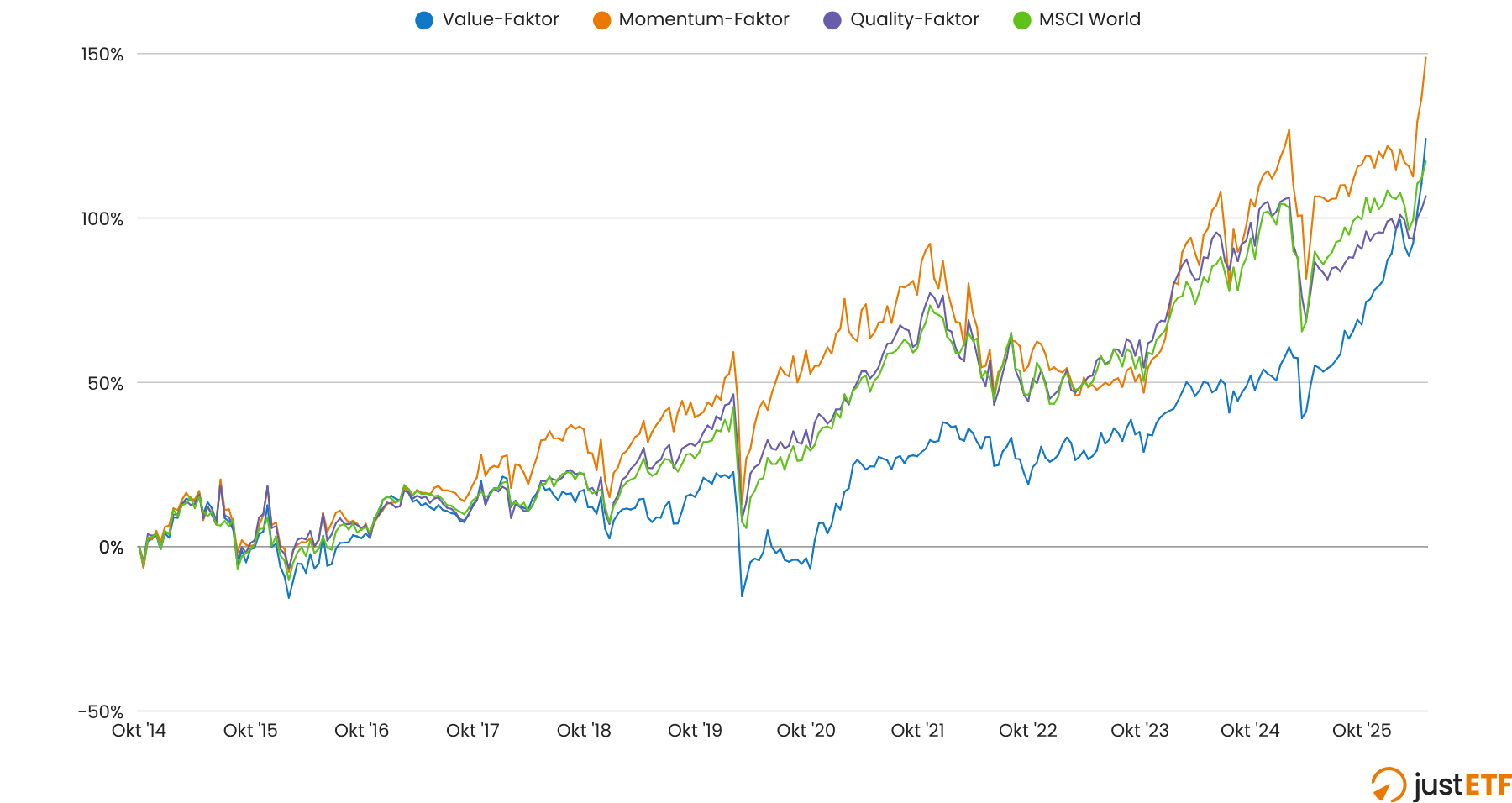

Die Überraschung im Vergleich der Sparpläne

Das Bild wandelt sich jedoch grundlegend, sobald wir von der Einmalanlage zum monatlichen Sparplan wechseln. Hier greift der Durchschnittskosteneffekt (Dollar-Cost-Averaging).

Performance-Vergleich der ETFs (monatlicher Sparplan)

Quelle: justETF Research, Performancevergleich in Euro (03.10.2014-15.05.2026)

Value Sparplan: 124,15 %

Momentum Sparplan: 148,79 %

Quality Sparplan: 106,63 %

MSCI World Sparplan: 117,19 %

Besonders auffällig ist hierbei: Der Value-ETF-Sparplan steht plötzlich besser da als der MSCI World. Wie lässt sich das erklären, wo doch die Einmalanlage schlechter lief? Die Erklärung liegt im zyklischen Verlauf. Der Value-Faktor lief über viele Jahre hinweg dem Markt hinterher. Sparplan-Anleger konnten in dieser langen Durststrecke Monat für Monat Anteile zu günstigen Preisen einsammeln. Dass es in der jüngeren Vergangenheit zu einer fulminanten Value-Rotation kam, spiegelt sich nun im Sparplan-Vergleich deutlich wider. Bei einem Value Sparplan hätte man zuletzt sehr stark vom Gewinnzuwachs bei den zuvor günstig erworbenen Anteilen profitiert. Momentum bleibt indessen auch im Sparplan am erfolgreichsten, während Quality leicht enttäuschte. Unabhängig vom gewählten Faktor zeigt dieses Beispiel, dass langfristiger Erfolg beim Investieren selten vom perfekten Markt-Timing abhängt. Viel entscheidender ist es, kontinuierlich am Ball zu bleiben und den Zinseszins für sich arbeiten zu lassen.

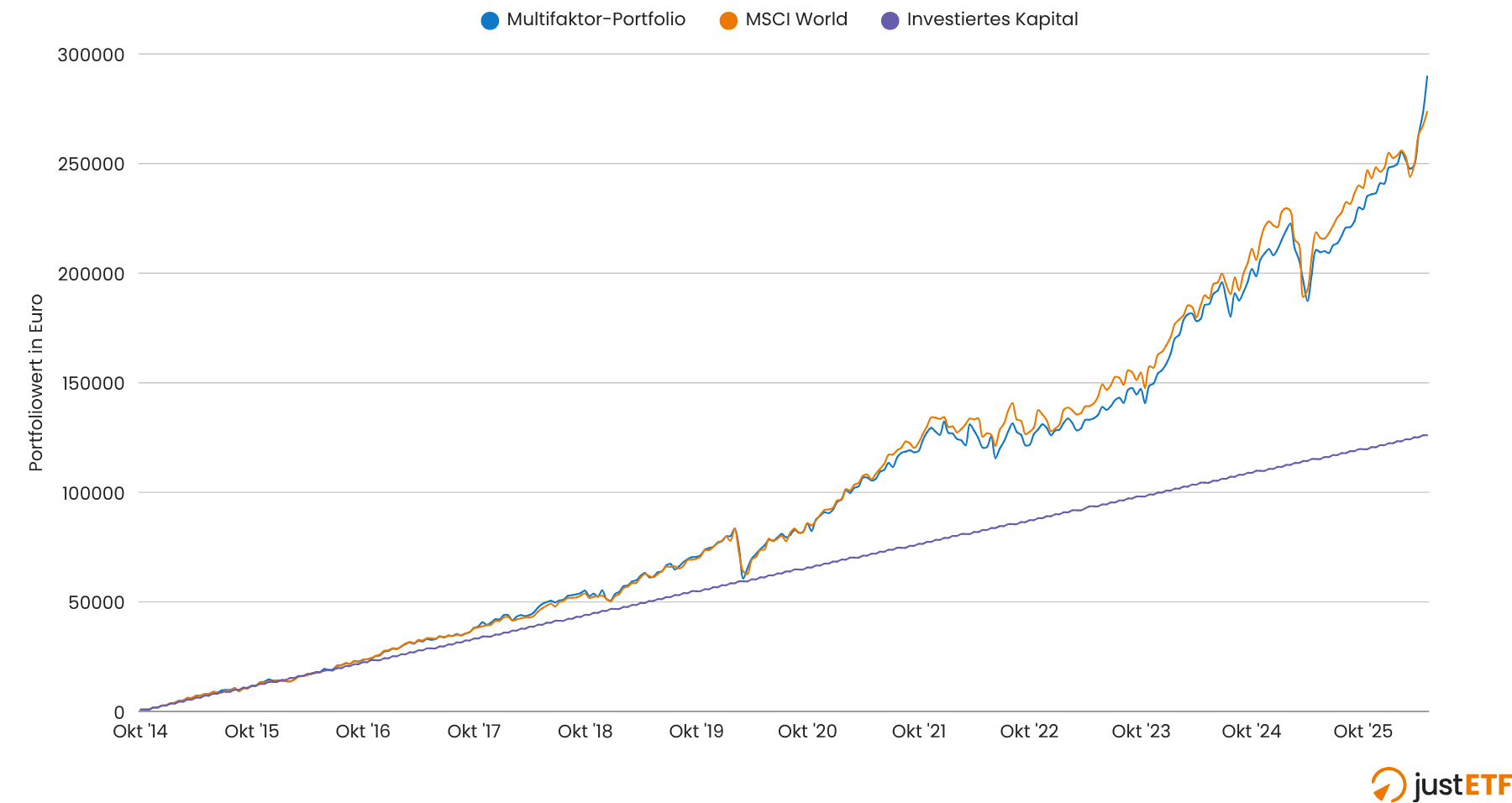

Das Multifaktor-Portfolio im direkten Duell

Wie hat sich nun die Kombination – das Multifaktor-Portfolio aus allen drei ETFs zu gleichen Teilen – geschlagen?

Sparplan-Vergleich Multifaktor-Portfolio und MSCI World

Quelle: justETF Research, Performancevergleich in Euro (03.10.2014-15.05.2026)

Über den gesamten Betrachtungszeitraum hat der Multifaktor-Ansatz somit knapp die Nase vorn. Doch wer die Entwicklung im Zeitverlauf detailliert betrachtet, stellt fest, dass über weite Strecken der klassische MSCI World-Sparplan besser lief.

Die relative Performance-Analyse zeigt, dass der MSCI World Sparplan den Großteil der Zeit (ca. 62 % des gesamten Zeitraums) vor dem Multifaktor-Portfolio lag. Als Anleger musste man also fast zwei Drittel der Zeit zusehen, wie das vermeintlich „schlauere“ Portfolio schlechter abschnitt als der einfache Markt.

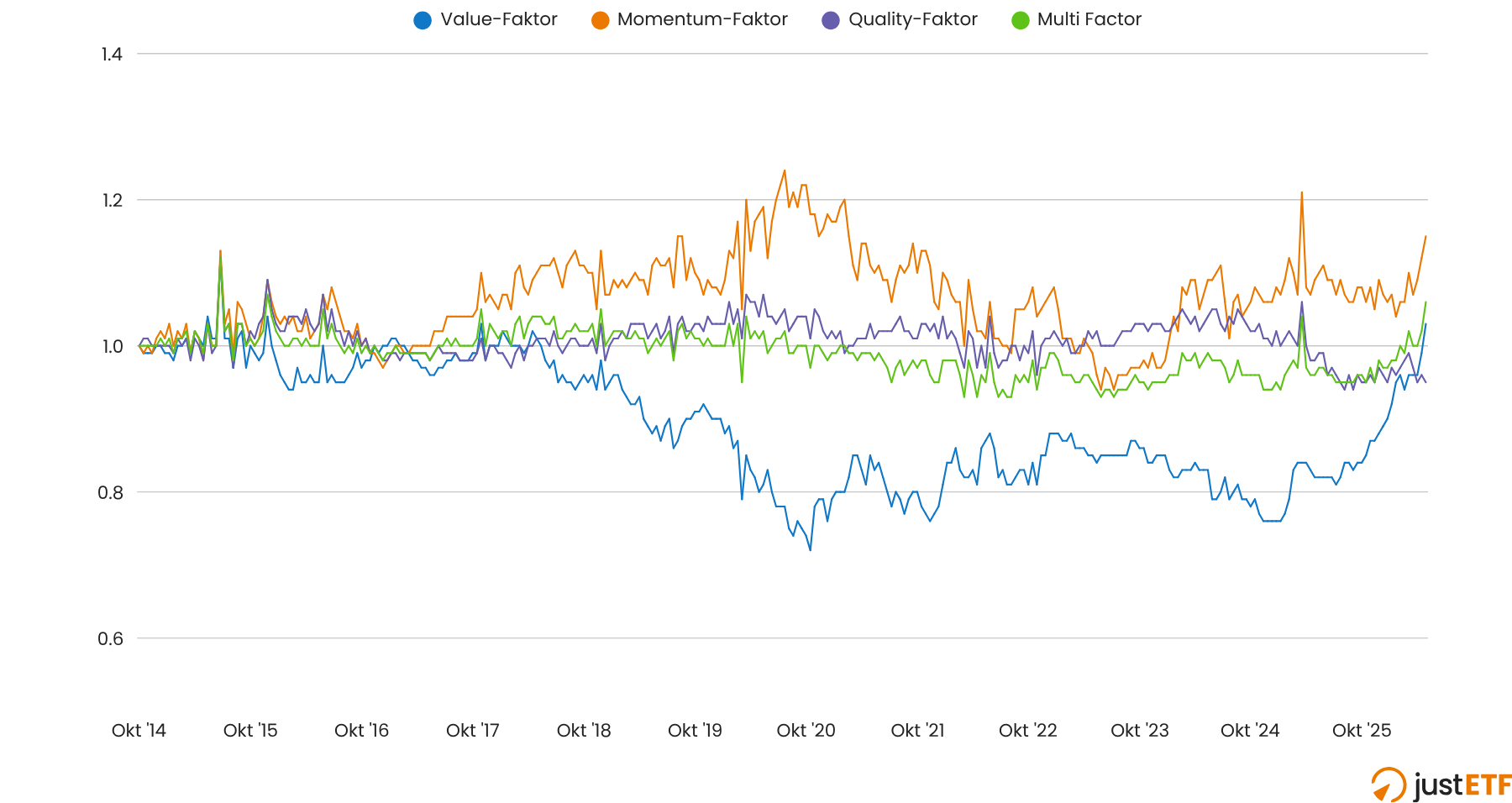

Relative Performance der Faktoren im Vergleich zum MSCI World

Quelle: justETF Research, Performancevergleich in Euro (03.10.2014-15.05.2026)

Der Value-Sparplan lag lediglich 11 % der betrachteten Zeit vor dem MSCI World – die meiste Zeit war er ein Underperformer.

Der Momentum-Sparplan glänzte und lag sage und schreibe 87 % der Zeit vor dem MSCI World.

Der Quality-Sparplan hielt sich 67 % der Zeit vor dem Weltindex, schwächelte jedoch spürbar in der jüngeren Vergangenheit.

Der Multi-Faktor-Sparplan hielt sich in der Gesamtbetrachtung nur 38 % der Zeit besser als der Sparplan auf den klassischen MSCI World.

Risiko und maximaler Drawdown

Warum sollte man also überhaupt die Faktoren mischen, wenn Momentum so dominant war? Die Antwort liegt in der negativen Korrelation zwischen einzelnen Faktoren, insbesondere zwischen Momentum und Value. Häufig schlug der Momentum-Faktor den Markt genau dann besonders stark, wenn Value massiv underperformte – und umgekehrt. Genau diese niedrige Korrelation wünscht man sich in einem Portfolio, da sie das Gesamtrisiko effektiv abfedert – Stichwort Diversifikation.

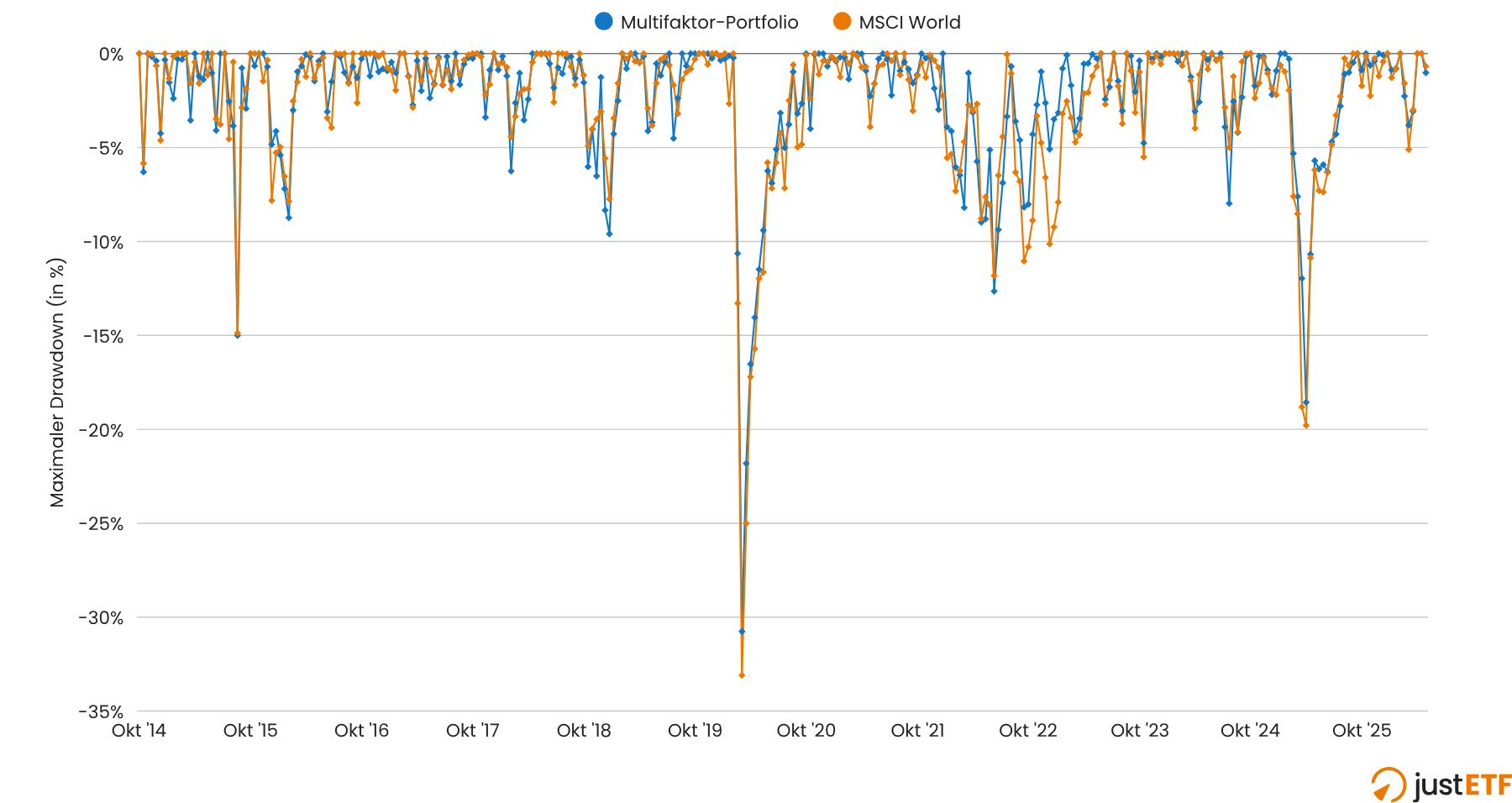

Diese Risikominderung lässt sich am maximalen Drawdown (dem maximalen kumulierten Verlust von einem historischen Höchststand) ablesen. Während der zwei größten Markteinbrüche im Betrachtungszeitraum kam der Multifaktor-Ansatz jeweils glimpflicher davon als der Sparplan auf den MSCI World:

Maximaler Drawdown des Multifaktor-Portfolios und des MSCI World

Quelle: justETF Research, Performancevergleich in Euro (03.10.2014-15.05.2026)

Corona-Crash (Frühjahr 2020): Der MSCI World brach um 33,10 % ein, das Multifaktor-Portfolio verlor hingegen nur 30,76 %.

Liberation Day (April 2025): Während der MSCI World um 19,79 % korrigierte, hielt sich das Multifaktor-Portfolio mit einem Minus von 18,57 % etwas stabiler.

Rebalancing: Trotz dieser zwischenzeitlichen Verschiebungen musste die Rebalancing-Regel im gesamten Zeitraum kein einziges Mal aktiv angewendet werden. Die Gewichtungen blieben stets innerhalb des definierten Bereichs. Den höchsten Anteil erreichte der Momentum-Faktor im Oktober 2020 mit 41,17 %, den niedrigsten Stand markierte zeitgleich der Value-ETF mit 24,59 %. Da die Abweichungen damit unter der von uns definierten 10-Prozentpunkte-Schwelle blieben, waren keine Umschichtungen nötig.

Fazit: Lohnt sich der Multifaktor-Ansatz?

Die realen ETF-Daten seit Oktober 2014 beweisen, dass der Multifaktor-Ansatz seine Daseinsberechtigung im Depot von Privatanlegern hat. Durch das Zusammenspiel der unterschiedlichen Faktoren konnte im Vergleich der Sparpläne eine leichte Überrendite gegenüber dem MSCI World erzielt werden – bei gleichzeitig geringerem Risiko gemessen am maximalen Drawdown.

Ein oft befürchteter Mehraufwand blieb in der Praxis komplett aus. Da die Gewichtungen im gesamten Betrachtungszeitraum innerhalb der Toleranzbänder blieben, musste kein einziges Mal aktiv rebalanced werden. Gleichzeitig bietet die Strategie handfeste strukturelle Vorteile. Durch die Kombination der verschiedenen Ansätze erreichen Anleger in der Regel eine breitere Diversifikation sowohl auf Länder- als auch auf Einzelwert-Ebene. Zudem reagiert das Portfolio – insbesondere durch die dynamische Momentum-Komponente – tendenziell schneller auf Marktverschiebungen als es klassische, starr nach Marktkapitalisierung gewichtete Indizes tun.

Ob das Multifaktor-Portfolio allerdings auch zukünftig besser abschneiden wird als der MSCI World, lässt sich nicht prognostizieren. Die Vergangenheit is bekanntlich an der Börse niemals eine Garantie für die Zukunft. Zudem fordert der Ansatz eine gewisse Überzeugung und Disziplin: Wer sich für eine solche Strategie entschieden hat, musste damit leben können, über weite Strecken (62 % der Zeit) schlechter abzuschneiden als der breite Markt. Wer diese Geduld mitbringt und die Zyklen aussitzen kann, bekommt ein wissenschaftlich fundiertes, diversifiziertes Portfolio, das im derzeit verfügbaren Betrachtungszeitraum in Krisen nachweislich stabiler war.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.