Was wäre, wenn Indexfonds bereits in den 1950er Jahren in Deutschland erfunden worden wären? Wie würde die Performance aussehen? Wir machen das Experiment und zeigen es dir.

Vor fast einem Vierteljahrhundert forderte Warren Buffett Anleger dazu auf, ihr Geld in Indexfonds zu investieren. Der Rat des „Orakels von Omaha“ beruht auf der empirischen Tatsache, dass es extrem schwer ist, den Markt dauerhaft zu schlagen.

Warren Buffett sagte: „Die meisten Anleger, sowohl institutionelle als auch private, werden feststellen, dass der beste Weg, in Aktien zu investieren, über einen Indexfonds mit minimalen Gebühren führt.“

Immerhin haben US-Aktien seit dem Jahr 1900 eine erstaunliche annualisierte Rendite von 10 % in US-Dollar erzielt.

Aber was wäre, wenn der Indexfonds in den 1970er Jahren in Amerika nicht erfunden worden wäre? Was wäre, wenn der Urvater der ETFs erstmals in den 1950er Jahren an der Frankfurter Börse aufgelegt worden wäre? Wäre ein deutscher Aktien-ETF dann ein genauso gutes Beispiel für die „Buy-and-Hold“-Anlagestrategie?

Die Geburtsstunde des deutschen Index-Trackers

Die gute Nachricht ist: Hätten deine Großeltern (oder sogar Urgroßeltern) damals in einen deutschen Index-Tracker investieren können, hätte sich dieser mit einer dem S&P ebenbürtigen Rendite von 10,24 % p. a. (in DM / EUR) verzinst.

Das wissen wir dank der finanzwissenschaftlichen Detektivarbeit von Professor Richard Stehle und Martin H. Schmidt (Returns on German Stocks 1954 to 2013). Ihr Standardwerk zu deutschen Aktienrenditen ermöglicht es uns, das Wachstum (und die Rückschläge) eines deutschen Aktienindex auf monatlicher Basis von 1954 bis heute nachzuverfolgen.

Während die Geschichte der US-Aktien weltweit bekannt ist, wurde die Hintergrundgeschichte des deutschen Marktes weitgehend übersehen. Deshalb haben wir die deutschen Aktienmarktrenditen der letzten 70 Jahre zurückgerechnet – verpackt als klassisches ETF-Profil von justETF.

Zumindest für ein alternatives Universum, in dem man seinen Broker anrufen und eine Order für Anteile an den damals brandneuen börsengehandelten Fonds (ETFs) aufgeben konnte, die 1954 (nur wenige Monate vor Deutschlands legendärem ersten Weltmeistertitel) für so viel Aufsehen sorgten...

ETF-Profil: German Equities Grandaddy ETF

Beschreibung

Der German Equities Grandaddy ETF bildete im Zeitraum von 1954 bis 2007 das Hauptsegment der Frankfurter Wertpapierbörse ab. Seit 2008 bildet der ETF den DAX-Index ab – die 40 größten deutschen Aktien.

Stammdaten

Das nachfolgende Datenblatt liefert die wichtigsten Fakten zum „Urvater-ETF“ für den deutschen Markt.

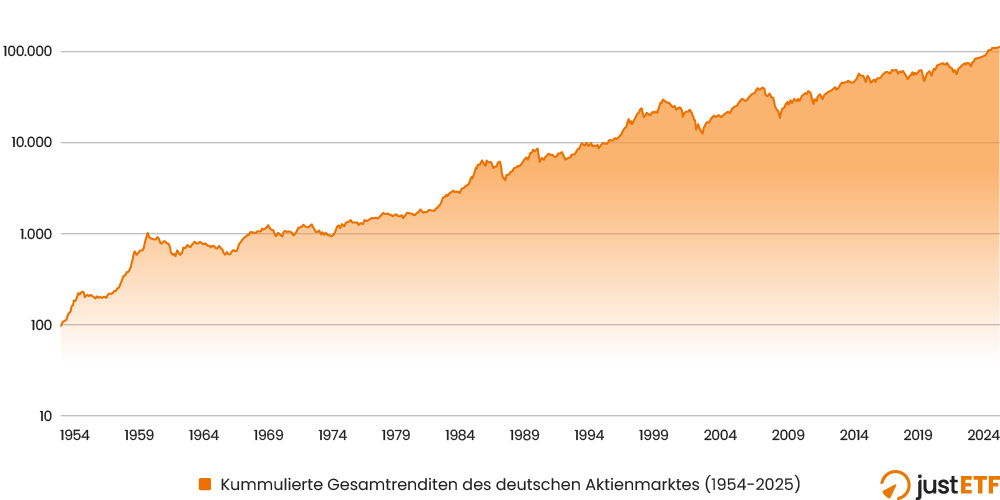

Quelle: justETF-Research, 28.02.2026. Nominale kumulierte Gesamtrenditen in DM / EUR.

Diese Grafik verdeutlicht die langfristige Wertentwicklung des deutschen Aktienmarktes über mehr als sieben Jahrzehnte. Sie zeigt eindrucksvoll die mathematische Kraft des Zinseszinses, der trotz zwischenzeitlicher Krisen zu einem maximalen Gesamtwachstum von +111.640,09 % führt. Das historische Profil beweist, dass sich geduldiges „Buy-and-Hold“-Investieren auch in Deutschland ausgezahlt hat.

Indexvergleich

Wie schlägt sich der deutsche Traditions-ETF im direkten Vergleich mit einem globalen Aktien-Index? In der folgenden Übersicht haben wir die langfristige Entwicklung gegenübergestellt.

Deutsche Aktien (GDAD-Basis / DAX): 8,45 % (in DM / EUR)

MSCI World: 7,65 % (in DM / EUR)

Renditeübersicht nach Zeitperioden

Die folgende Tabelle zeigt die kumulierten sowie annualisierten Gesamtrenditen über verschiedene Anlagehorizonte bis zum Stichtag am 31.12.2025. Die annualisierte Rendite spiegelt dabei die durchschnittliche geometrische Wachstumsrate pro Jahr wider.

Zeitraum (Jahre)

Kumulierte Gesamtrendite

Annualisierte Rendite (p. a.)

1

18,26 %

18,26 %

3

73,34 %

20,12 %

5

74,25 %

11,75 %

10

117,45 %

8,08 %

15

232,88 %

8,35 %

20

320,47 %

7,45 %

25

363,61 %

6,33 %

30

1024,80 %

8,40 %

35

1616,97 %

8,46 %

40

1854,45 %

7,71 %

45

6787,36 %

9,86 %

50

8143,78 %

9,23 %

72 (Max.)

111640,09 %

10,24 %

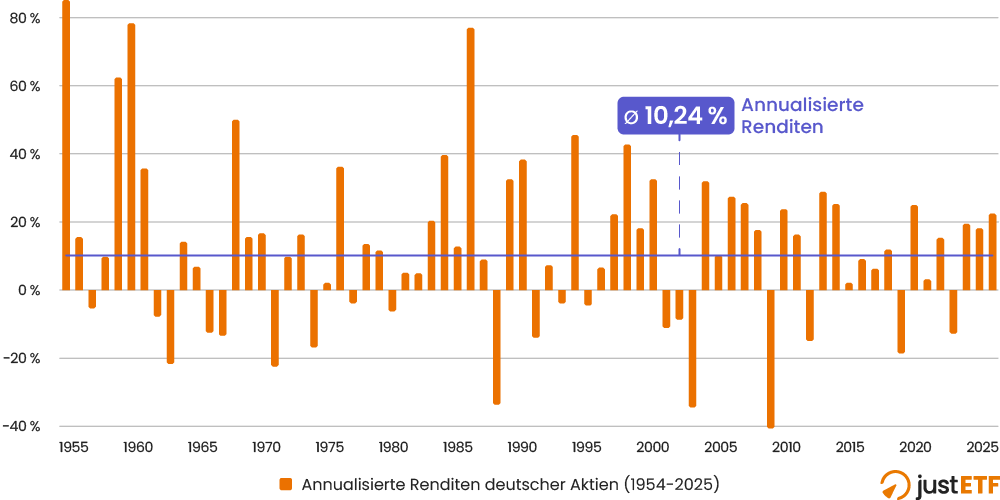

Die extremen Kalenderjahre (die besten & schlechtesten jährlichen Renditen)

Diese Auswertung illustriert die historischen Extrempunkte und die jährliche Schwankungsbreiten des ETFs. Sie zeigt, dass hervorragende Phasen wie das Wirtschaftswunder der 1950er Jahre Renditen von über 85 % brachten, während schwere Krisen zu Verlusten von bis zu ca. 40 % im Jahr 2008 führten. Für Anleger bedeutet dies, dass extreme Einzeljahre fester Bestandteil einer erfolgreichen langfristigen Aktienstrategie sind. Die annualisierte Rendite über den gesamten Zeitraum lag bei beeindruckenden 10,24 %.

Die annualisierte Rendite ist die durchschnittliche geometrische Rendite über den gesamten Zeitraum.

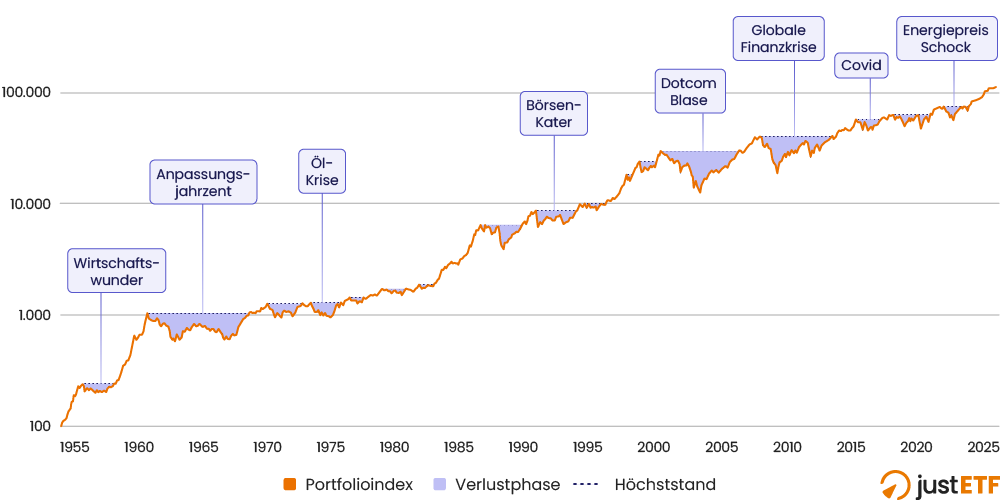

Risikoprofil und historische Bärenmärkte

Wie jeder Aktienmarkt war auch die langfristige Entwicklung deutscher Titel von periodischen und teils schweren Rückschlägen geprägt. Ein Drawdown beginnt, sobald der Markt unter seinen vorherigen Höchststand fällt, und endet erst, wenn ein neues Allzeithoch erreicht wird.

Diese Risikoanalyse schlüsselt die zeitliche Dauer und Intensität der historischen Korrekturen auf. Sie macht deutlich, dass das Platzen der Dotcom-Blase ab dem Jahr 2000 den tiefsten nominalen Einbruch mit -58,00 % verursachte. Zudem wird sichtbar, dass Erholungsphasen erhebliche Geduld erfordern können, wie die lange Stagnation in den 1960er Jahren beweist.

Krisenchart German Equities Grandaddy ETF

Historische Bärenmärkte im Detail

Beginn Bärenmarkt

Ende Bärenmarkt

Dauer des Rückschlags

Maximaler Verlust (Max Drawdown)

31.08.1960

31.10.1962

2 Jahre, 2 Monate

-45,25 %

30.11.1969

31.12.1970

1 Jahr, 1 Monat

-26,52 %

31.03.1973

30.09.1974

1 Jahr, 6 Monate

-28,17 %

30.04.1986

31.01.1988

1 Jahr, 9 Monate

-40,24 %

31.07.1990

30.09.1990

0 Jahre, 2 Monate

-28,87 %

31.07.1998

30.09.1998

0 Jahre, 2 Monate

-22,37 %

29.02.2000

31.03.2003

3 Jahre, 1 Monat

-58,00 %

31.10.2007

28.02.2009

1 Jahr, 4 Monate

-53,30 %

31.03.2015

29.02.2016

0 Jahre, 11 Monate

-20,87 %

31.10.2017

31.03.2020

2 Jahre, 5 Monate

-25,65 %

31.12.2021

30.09.2022

0 Jahre, 9 Monate

-24,10 %

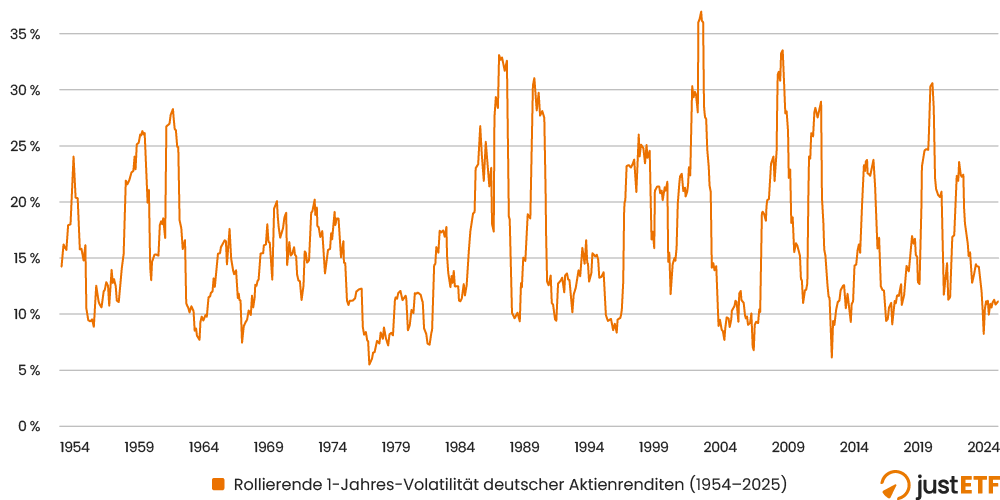

Risiko-Übersicht und rollierende Volatilität

Diese Grafik und die zugehörige Tabelle analysieren das statistische Risiko des Portfolios über rollierende Zeithorizonte. Sie veranschaulichen, dass sich die historische Volatilität langfristig sehr stabil bei rund 17 % bis 18 % einpendelt. Das gleiche gilt für das Rendite-Risiko-Verhältnis.

Zusammenfassend spiegeln die historischen Daten (Stand: 31.12.2025) die folgenden eckdaten wider:

Annualisierte Rendite: 10,24 % p. a.

Kumulierte Gesamtrendite: 111.640,09 %

Historische Volatilität: 17,6 %

Rendite pro Risiko: 0,58

Maximaler Einbruch (Max Drawdown): -58,00 %

Längste Durststrecke (Longest Drawdown): 7 Jahre und 9 Monate (August 1960 bis Mai 1968)

Quellenangaben:

1. Zeitraum 1954–2007: Deutsche Aktienrenditen nach Stehle, R. / Schmidt, M.H. (2015): „Returns on German Stocks 1954 to 2013“, Kredit und Kapital, 48(3), S. 427–476.

2. Zeitraum 2008–2025: Offizielle Indexdaten des DAX (XDAX) bzw. Xtrackers DAX UCITS ETF 1C.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.