Die Rallye der Aktienmärkte geht nun bereits ins sechste Jahr, und eine signifikante Korrektur hat bisher nicht stattgefunden.

Wir haben für Sie kurz das erste Halbjahr 2017 aus der Sicht eines Euro Anlegers zusammengefasst.

Die Börsen wurden auch in den vergangenen sechs Monaten, wie schon in den zwölf zuvor, in beträchtlichem Maße von politischen Ereignissen bestimmt. Vor allem die Wahlen in den Niederlanden und Frankreich schürten die Furcht vor einem Auseinanderbrechen der Eurozone und verursachten wiederholt Unruhe an den Aktienmärkten.

Im Gegensatz zu 2016 sind die Vorhersagen der Meinungsforscher im laufenden Jahr jedoch weitestgehend eingetroffen, sodass die Aktienkurse bisher nicht nachhaltig zurückgegangen sind.

Eine wichtige Rolle spielen immer noch die Notenbanken, die die Aktienmärkte mithilfe niedriger Zinsen befeuern. In den USA wurde die Wende bereits eingeleitet, indem die Fed die Zinsen schrittweise erhöht hat. Weitere Erhöhungen in naher Zukunft sind geplant. Die EZB hat sich noch nicht zu einer Erhöhung der Zinsen entschieden. Auch das Anleihenkaufprogramm der EZB wird vorerst nicht beendet und läuft mindestens bis zum Dezember 2017 weiter.

MSCI Emerging Markets lässt MSCI World weit hinter sich

Im ersten Halbjahr entwickelten sich Schwellenländer deutlich besser als Industrieländer. Nach dem ersten Januar, der de facto den Jahrestiefstpunkt markiert, befand sich der MSCI World bis Februar in einem Seitwärtstrend, während der MSCI Emerging Markets bereits seine positive Entwicklung startete.

Der MSCI World erreicht seinen bisherigen Jahreshöhepunkt am ersten März bei 6,3 Prozent. Der MSCI Emerging Markets erreicht seinen Höhepunkt am 11. Mai bei 13,0 Prozent.

In den letzten Tagen des Juni verloren beide Indizes noch einmal deutlich, wodurch der MSCI World die letzten sechs Monate bei 2,2 Prozent beschließt, während der MSCI Emerging Markets bei 9,5 Prozent endet.

Wertentwicklung MSCI World vs. MSCI Emerging Markets im ersten Halbjahr 2017

![Wertentwicklung MSCI World vs. MSCI Emerging Markets im ersten Halbjahr 2017]()

MSCI Emerging Markets MSCI World

Quelle: justETF Research; Stand: 30.06.17; Angaben in EUR basierend auf dem größten ETF des jeweiligen Index.

Europa an der Spitze der Hauptmärkte

Von den großen Hauptmärkten USA, Japan und Europa, hat Europa im bisherigen Jahr am besten abgeschnitten. Während sich die Indizes über weite Teile des Jahres sehr ähnlich bewegten, setzt sich der MSCI Europe Ende April vom Feld ab, und gewinnt stark an Wert. Gestützt von den starken Wahlergebnissen der Europa-Befürworter schafft es der Europa Index auf 6,7 Prozent. Unterstützung erhält er hierbei vor allem aus der Schweiz (MSCI Switzerland: 9,0%), aus Frankreich (CAC 40: 8,0%) und aus Deutschland (DAX: 7,3%).

Der MSCI Japan und der S&P 500 konnten im vergangenen Halbjahr ebenfalls Gewinne erzielen. Für Euro Anleger werden diese Gewinne allerdings durch den erstarkenden Euro fast vollständig erodiert. Durch diesen Währungseffekt, verabschiedet sich der MSCI Japan mit Gewinnen in Höhe von 1,4 Prozent aus dem Juni. Der S&P 500 erreicht 0,8 Prozent.

Zum Vergleich: Eine gehedgte Version des S&P 500 erreichte im selben Zeitraum 8 Prozent, während der gehedgte MSCI Japan bei 5,4 Prozent schloss.

Wertentwicklung S&P 500, MSCI Japan und MSCI Europe im ersten Halbjahr 2017

![Wertentwicklung S&P 500, MSCI Japan und MSCI Europe im ersten Halbjahr 2017]()

MSCI Europe S&P 500 MSCI Japan

Quelle: justETF Research; Stand: 30.06.17; Angaben in EUR basierend auf dem größten ETF des jeweiligen Index.

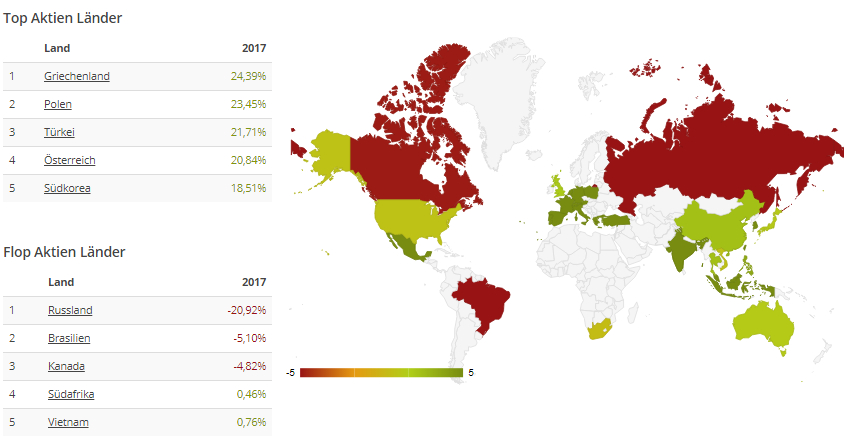

Länder-Fokus: DAX durchschnittlich, BRIC durchwachsen, Asien überzeugend

Werfen wir einen Blick auf die Weltkarte und schauen uns ein paar Länder genauer an.

Deutschland

Der DAX vollführt über weite Strecken des laufenden Jahres ähnliche Ausschläge, wie der MSCI Europe, schafft es diesen minimal zu schlagen und schließt bei 7,3%.

BRICs

Der Kursverlauf der Indizes der BRIC-Staaten war im ersten Halbjahr durchwachsen.

Der MSCI China erwischt einen guten Start ins Jahr, und beschließt die ersten sechs Monate nach einer konstanten Wertentwicklung bei überzeugenden 15,0 Prozent.

Der MSCI India verläuft sehr ähnlich und schließt darunter bei 10,6 Prozent.

Auch der MSCI Brazil startet vielversprechend in das neue Jahr, bis er, von einem Korruptionsskandal der brasilianischen Regierung erschüttert, Mitte Mai binnen weniger Tage gut 20 Prozent verliert. Von diesem Schlag konnte sich der Index nicht erholen, und schließt bei -5,1 Prozent.

Die Entwicklung des MSCI Russia zeichnet sich schon Anfang Januar ab. Belastet von der Wirtschaftskrise und den anhaltenden Sanktionen durch die Europäische Union büßt der russische Index nach einem konstanten Kursverfall 20,9 Prozent seines Wertes ein.

Asien

Die südasiatischen Indizes überzeugen mit größtenteils starken Gewinnen. Spitzenreiter ist hier der MSCI Korea, der 18,5 Prozent hinzugewinnt. Deutlich darunter schließt der MSCI Taiwan bei einem immer noch respektablen Plus von 11,9 Prozent. Der MSCI Indonesia gewinnt 6,8 Prozent hinzu. Den Schluss bildet der MSCI Thailand mit einem Plus von 2,4 Prozent.

Top und Flop Länder-ETFs im ersten Halbjahr 2017

![Top und Flop Länder-ETFs im ersten Halbjahr 2017]()

Quelle: justETF Research; Stand: 30.06.17; Angaben in EUR basierend auf dem größten ETF des jeweiligen Index.

Branchen weltweit: Die Energiebranche muss die Spitze räumen - und orientiert sich gen Süden

Werfen wir einen Blick auf die weltweiten Branchen im bisherigen Jahr.

Spitzenreiter sind die Technologiebranche mit 8,6 Prozent und das Gesundheitswesen mit 7,1 Prozent. Dahinter liegt die Industrie mit 4,2 Prozent, und die Basiskonsumgüterbranche, sowie die Nicht-Basiskonsumgüterbranche mit jeweils 2,8 bzw. 2,7 Prozent.

Die Entwicklung der Grundstoffbranche hat sich merklich abgekühlt, und liegt im bisherigen Jahr bei schwachen 1,4 Prozent. Schwächer ist nur noch die Telekommunikation, mit -7,3 Prozent, und die Energiebranche, die von fallenden Ölpreisen auf -16,5 Prozent gezogen wurde.

Wertentwicklung der MSCI World Branchen im ersten Halbjahr 2017

![Wertentwicklung der MSCI World Branchen im ersten Halbjahr 2017]()

Quelle: justETF Research; Stand: 30.06.17; Angaben in EUR basierend auf dem größten ETF des jeweiligen Index.

Rohstoffe: Starker Preisverfall

Rohstoffe konnten in den vergangenen sechs Monaten keine Gewinne erzielen.

Während Gold mit -1,1 Prozent nahezu konstant blieb, erlitten breit gestreute Rohstoffkörbe inklusive Öl und Agrarrohstoffen zweistellige Verluste in Höhe von -12,7 Prozent.

Anleihen: Leichte Verluste

Europäische Staatsanleihen aller Laufzeiten zeigten eine negative Entwicklung von -1,3 Prozent. Deutsche Staatsanleihen entwickelten sich sogar noch etwas schlechter mit einer Halbjahresbilanz von -2,1 Prozent. Europäische Unternehmensanleihen hingegen haben im selben Zeitraum gut 0,6 Prozent gewonnen.

Belastet durch den erstarkenden Euro verloren langfristige US-Staatsanleihen (7-10 Jahre) in Euro -5,5 Prozent. Die als sicherer geltenden kurzfristigen Anleihen (1-3 Jahre) verloren sogar -7,3 Prozent in Euro.

Zum Vergleich: Der gehedgte Index für US-amerikanische Staatsanleihen aller Laufzeiten erreichte im selben Zeitraum 1,2 Prozent.