Gold hat eine beeindruckende Rallye hinter sich. Da stellt sich die berechtigte Frage: Gehört das Edelmetall eigentlich auch in dein Portfolio?

Level: Für alle

Lesedauer: 8 Minuten

Tatsächlich war Gold die Anlageklasse mit der besten Wertentwicklung der letzten zehn Jahre (Kryptowährungen ausgeschlossen). Ein ETC auf physisches Gold erzielte von Ende 2015 bis 2025 eine annualisierte Rendite von rund 14 %. Ein weltweiter Aktien-ETF kam im selben Zeitraum auf ebenfalls starke, aber geringere 11 %. Wer in dieser Dekade den breiten Aktienmarkt schlagen wollte, hat dies mit einem Investment in Gold somit klar geschafft.

Doch Gold kann noch mehr. Es glänzt häufig genau dann, wenn die Aktienmärkte einbrechen. Wir haben es hier also mit einem echten Multitalent zu tun, das zuletzt nicht nur fantastische Renditen abgeliefert hat, sondern auch als bewährter Schutz in Krisenzeiten fungieren kann.

Grund genug, mal genau nachzurechnen: Was passiert eigentlich, wenn wir unserer Asset Allocation ein deutliches Gold-Upgrade verpassen?

Die Ergebnisse im bisherigen ETF-Zeitalter sind eindeutig. Mehr Gold im Depot bedeutete in der Vergangenheit schlichtweg eine bessere Performance. Wie sich das Edelmetall im Vergleich zu weltweiten Aktien und Euro-Staatsanleihen über verschiedene Zeiträume von 5 bis 20 Jahren geschlagen hat, zeigt dir die folgende Übersicht.

Performance über 5 bis 20 Jahre

Zeithorizont in Jahren

Aktien (Welt)

Gold

Staatsanleihen

5

12,86 %

18,41 %

-2,84 %

10

11,10 %

13,69 %

0,20 %

15

11,35 %

8,21 %

2,52 %

20

8,34 %

10,75 %

2,99 %

Quelle: justETF Research, 07.02.2026. Nominale annualisierte Gesamtrenditen in EUR (2006–2025).

Beim Blick auf die Daten fällt auf, dass Gold in den vergangenen zwanzig Jahren fast durchgehend die Nase vorn hatte. Staatsanleihen landeten dagegen in jedem betrachteten Zeitraum auf dem letzten Platz. Selbst Aktien konnten Gold ausschließlich im 15-Jahres-Zeitraum übertreffen. Grund dafür war die Zeit zwischen 2011 und 2015, als Gold einen herben Verlust von 31 % im Jahr 2013 hinnehmen musste.

Unterm Strich war eine 100-prozentige Goldallokation für die Jahre 2006 bis 2025 rückblickend somit die beste Wahl. Keine andere Kombination der wichtigsten Anlageklassen konnte eine reine Goldanlage in diesem Zeitraum schlagen.

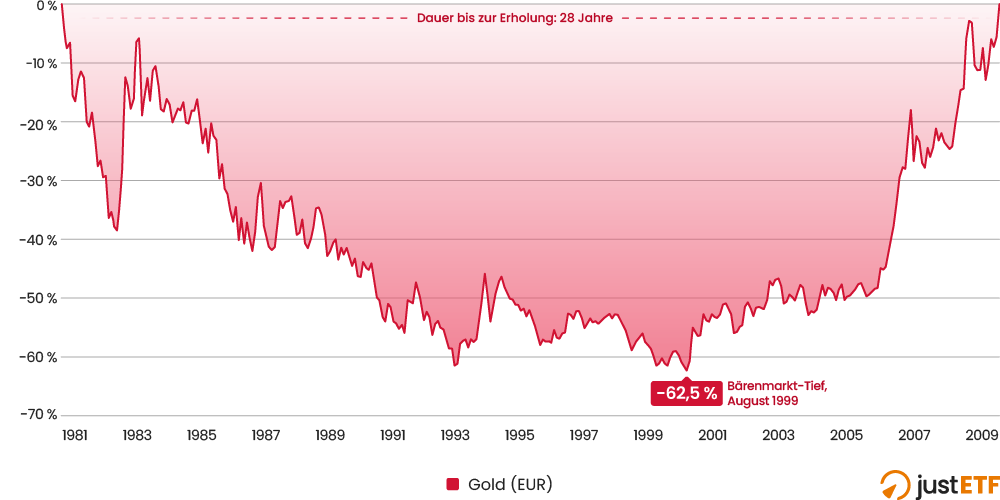

Haben deshalb viele Menschen an Silvester 2005 all ihr Geld auf Gold gesetzt und das Prinzip der Diversifikation über Bord geworfen? Wahrscheinlich nicht. Der Grund dafür ist einfach (neben dem, dass wir die Zukunft nicht kennen), denn Gold kann eben auch sehr lange Durststrecken durchlaufen. Ein extremes Beispiel ist der historische Bärenmarkt, bei dem Gold von Oktober 1980 bis Januar 2009 im Minus notierte.

Quelle: justETF Research, 07.02.2026. Nominale monatliche Renditen in EUR (1970–2025)

Damals fiel der Goldpreis fast 19 Jahre lang ununterbrochen bis zum August 1999. Danach dauerte es weitere neun Jahre, bis sich der Kurs erholte und Anfang 2009 endlich die Gewinnschwelle erreichte.

Vielleicht wiederholt sich so ein Einbruch nie wieder, doch jede Anlageklasse durchläuft Phasen der Stagnation. Historische Renditen garantieren zwar keine zukünftigen Gewinne, aber sie öffnen uns die Augen für das Risiko. Ein fokussiertes Portfolio aus nur einem einzigen Vermögenswert bedeutet immer ein hohes Risiko.

Rückschläge wie bei den Anleihen im Jahr 2022 oder bei Gold im Jahr 2013 zeigen uns, dass Rendite immer mit Risiken verbunden ist. Das Risiko gehört zum Investieren dazu und wird von Zeit zu Zeit real.

Die Goldgrube

Um das wahre Potenzial von Gold zu verstehen, lohnt sich ein tieferer Blick in die Archive. Unser langfristiger Vergleich startet im Jahr 1970 mit der Einführung des MSCI World Index. Zu dieser Zeit entwickelte sich Gold zu einer echten Anlageklasse, nachdem es schrittweise von den Fesseln der staatlichen Preisregulierung befreit wurde. Die folgende Tabelle zeigt die Entwicklung der drei Anlageklassen über Zeiträume von bis zu 56 Jahren.

Langfristiger Vergleich der Anlageklassen

Zeithorizont in Jahren

Aktien (Welt)

Gold

Staatsanleihen

5

12,86 %

18,41 %

-2,84 %

10

11,10 %

13,69 %

0,20 %

15

11,35 %

8,21 %

2,52 %

20

8,34 %

10,75 %

2,99 %

25

6,11 %

10,21 %

2,71 %

30

8,45 %

8,68 %

2,45 %

35

8,78 %

7,36 %

2,60 %

40

8,12 %

5,50 %

2,45 %

45

9,25 %

3,98 %

2,61 %

50

8,99 %

6,01 %

2,75 %

56

7,65 %

7,31 %

3,06 %

Quelle: justETF-Research, 07.02.2026. Nominale annualisierte Gesamtrenditen in EUR (1970–2025).

Langfristig betrachtet hatten sowohl Gold als auch Aktien ihre großen Phasen der Dominanz. Wer nur die durchschnittlichen Renditen seit 1980 vergleicht, stellt fest, dass Aktien das Edelmetall über 45 Jahre hinweg jedes Jahr um mehr als fünf Prozentpunkte übertroffen haben.

Dieser Zeithorizont ist für Gold besonders ungünstig, weil er vom großen Preisverfall zwischen 1980 und 1999 überschattet wird. Wer vor 45 Jahren alles auf Gold setzte, wurde enttäuscht. Wer dagegen vor fünf oder zehn Jahren eingestiegen ist, kann sich heute über satte Gewinne freuen.

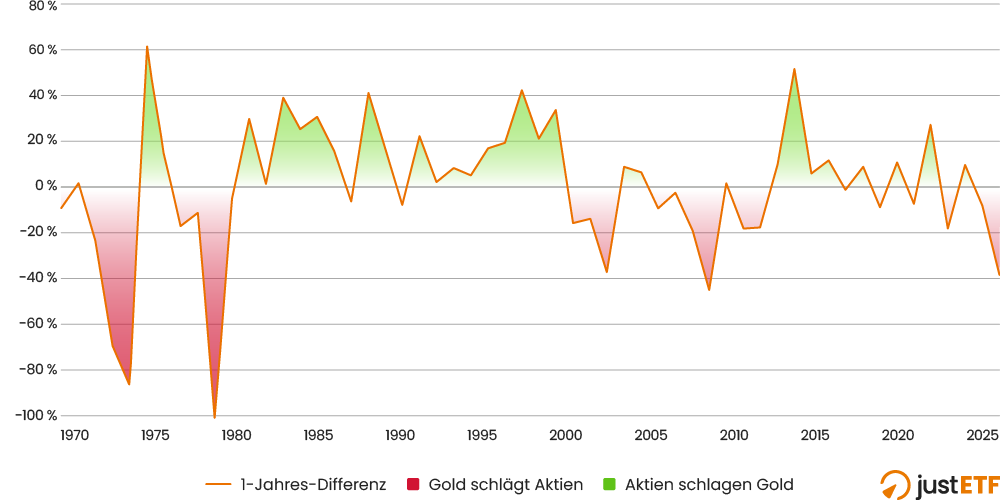

Aktien (Welt) vs. Gold

Quelle: justETF Research, 07.02.2026. Nominale jährliche Gesamtrenditedifferenz in EUR (1980–2009).

Dieser Verlauf zeigt die jährliche Differenz der Gesamtrendite zwischen Gold und Aktien. Die orangefarbene Linie schlägt immer dann nach unten aus, wenn Gold die Aktien schlägt – und umgekehrt. In den letzten fünf Jahren schnitt Gold vor allem deshalb so gut ab, weil es ab 2020 starke Gewinne gegenüber Aktien verbuchen konnte.

In den Jahren von 2010 bis 2019 hatten meist Aktien die Oberhand, während Gold von 2000 bis 2009 im verlorenen Jahrzehnt der Aktien glänzte, das vom Dotcom-Crash und der Finanzkrise geprägt war.

Betrachtet man die Entwicklung nach Jahrzehnten, haben Gold und Aktien jeweils drei Jahrzehnte für sich entschieden.

Vergleich nach Jahrzehnten

Jahrzehnt

Aktien (Welt)

Gold

1970er Jahre

-2,01 %

19,77 %

1980er Jahre

18,53 %

-1,25 %

1990er Jahre

13,04 %

-2,36 %

2000er Jahre

-3,73 %

10,66 %

2010er Jahre

11,90 %

5,42 %

2020er Jahre

11,67 %

17,57 %

Quelle: justETF Research, 07.02.2026. Nominale annualisierte Gesamtrenditen in EUR (1970–2025).

Das Fazit lautet somit, dass Diversifizierung über beide Anlageklassen rückblickend das Portfolio stabilisiert hat. Es zeigt sich, dass meist die eine Anlageklasse eingesprungen ist, wenn die andere enttäuscht. Aktien und Gold waren langfristig hervorragende Partner im Depot, da sie sich in ihren Schwächephasen ideal ergänzen.

Ein unschlagbares Duo

Diese Einschätzung bestätigt sich, wenn wir Gold als einzigen Diversifikationsfaktor in ein klassisches 60/40-Portfolio integrieren.

Performance eines 60/40-Aktien-Gold-Portfolios

Zeithorizont in Jahren

Aktien (Welt)

Gold

60/40 Aktien und Gold

5

12,86 %

18,41 %

15,61 %

10

11,10 %

13,69 %

12,44 %

15

11,35 %

8,21 %

10,60 %

20

8,34 %

10,75 %

9,92 %

25

6,11 %

10,21 %

8,34 %

30

8,45 %

8,68 %

9,19 %

35

8,78 %

7,36 %

8,80 %

40

8,12 %

5,50 %

7,64 %

45

9,25 %

3,98 %

7,72 %

50

8,99 %

6,01 %

8,49 %

56

7,65 %

7,31 %

8,49 %

Quelle: justETF Research, 07.02.2026. Nominale annualisierte Gesamtrenditen in EUR (1970–2025). 60/40-Portfolio jährlich neu gewichtet.

Über einen Zeitraum von 56 Jahren war weder die reine Aktienanlage noch das reine Goldinvestment die beste Wahl. Die höchste annualisierte Rendite mit 8,49 % erzielte das 60/40-Portfolio.

Das untermauert das berühmte Finanzzitat, dass Diversifikation der einzige echte Gratis-Vorteil – der oft zitierte „free lunch” – an der Börse ist.

Sollten wir Anleihen jetzt vergessen?

Da es keine Garantie gibt, dass Aktien und Gold in jeder Marktphase perfekt miteinander harmonieren, sollten Staatsanleihen als dritter Stabilitätspfeiler nicht außer Acht gelassen werden. Auch wenn sie sich in jüngster Zeit eher schwach entwickelt haben, sind sie im Depot keineswegs nutzlos.

Ihre Stärken spielen Staatsanleihen vor allem bei fallenden Zinsen, Rezessionen oder in deflationären Phasen aus. Auf der anderen Seite geraten sie bei raschen Zinsanstiegen, Inflationsschüben oder in der Stagflation naturgemäß unter Druck.

Wie jede andere Anlageklasse auch, reagieren Anleihen eben sensibel auf das jeweilige wirtschaftliche Umfeld. Für ein wirklich ausgewogenes Portfolio ist es daher eine hervorragende Nachricht, dass Anleihen und Gold komplementäre Bausteine sind – eine Eigenschaft, die sich schwarz auf weiß in ihrer niedrigen Korrelation widerspiegelt.

Korrelationsmatrix der Anlageformen

Anlageklasse

Aktien Welt

Staatsanleihen

Gold

Aktien (Welt)

1

Staatsanleihen

0,01

1

Gold

-0,03

0,17

1

Quelle: justETF-Studie, 07.02.2026. Korrelationen zwischen Anlageklassen (1970–2025).

justETF Tipp: Eine Korrelationstabelle zeigt, wie eng die Renditen von Anlagepaaren miteinander verbunden sind.

Der Wert 1 steht für eine perfekte Korrelation. Ein Kursanstieg bei einer Anlage spiegelt sich direkt bei der anderen wider und auch Kursrückgänge verlaufen synchron.

Der Wert 0 bedeutet, dass keine Korrelation vorliegt. Die Renditen bewegen sich völlig unabhängig voneinander.

Der Wert -1 beschreibt eine perfekte negative Korrelation. Wenn eine Anlageklasse nachgibt, legt die andere zu.

Ein Wert von 0,9 zeigt zum Beispiel, dass sich zwei Anlageklassen sehr ähnlich verhalten, wodurch das Diversifizierungspotenzial gering ist. Werte nahe Null bedeuten hingegen, dass sich die beiden Anlagen recht unterschiedlich verhalten und sich daher gegenseitig ideal ergänzen können.

Gold und Anleihen weisen fast keine Korrelation zu Aktien auf und sind auch untereinander nur schwach korreliert. Fällt Gold, springen oft Anleihen ein und umgekehrt. In der historischen Betrachtung nach Jahrzehnten schnitten Anleihen sogar in drei von sechs Dekaden besser ab als Gold und boten in den Rezessionen der 1980er und 1990er Jahre wichtigen Schutz.

Quelle: justETF Research, 07.02.2026. Nominale annualisierte Gesamtrenditen in EUR (1970–2025).

Alles in allem weniger Schwankungen in deinem Depot

In der Realität zählen nicht nur die Renditen, sondern auch die Nerven. Starke Kursschwankungen und tiefe Rückgänge sind schmerzhaft, wenn man miterlebt, wie das eigene Vermögen an der Börse schrumpft. Hier kommen Staatsanleihen ins Spiel, die für die nötige Balance sorgen, weil sie deutlich stabiler sind.

Die Volatilität misst das Ausmaß der Schwankungen. Aktien schwanken stark, Gold ist überraschenderweise sogar noch volatiler und Staatsanleihen bilden den Ruhepol der Gruppe. Je größer dein angespartes Vermögen wird, desto wichtiger wird diese Stabilität, um Rückschläge besser abzufedern. Schauen wir uns nun den großen Vergleich der Multi-Asset-Portfolios im Hinblick auf die Renditen an.

Das Multi-Asset-Portfolio

Zeithorizont in Jahren

Aktien (Welt)

Gold

60/40 Aktien und Gold

60/20/20 Portfolio

5

12,86 %

18,41 %

15,61 %

11,20 %

10

11,10 %

13,69 %

12,44 %

9,69 %

15

11,35 %

8,21 %

10,60 %

9,33 %

20

8,34 %

10,75 %

9,92 %

8,30 %

25

6,11 %

10,21 %

8,34 %

6,81 %

30

8,45 %

8,68 %

9,19 %

7,89 %

35

8,78 %

7,36 %

8,80 %

7,80 %

40

8,12 %

5,50 %

7,64 %

7,00 %

45

9,25 %

3,98 %

7,72 %

7,41 %

50

8,99 %

6,01 %

8,49 %

7,76 %

56

7,65 %

7,31 %

8,49 %

7,48 %

Quelle: justETF Research, 07.02.2026. Nominale annualisierte Gesamtrenditen in EUR (1970–2025). Diversifizierte Portfolios, jährlich neu gewichtet.

Da wir auf lange Sicht investieren, interessieren uns vor allem die Zeilen am unteren Ende der Tabelle. Diese Ergebnisse werden von einer großen Vielfalt an Marktphasen beeinflusst und filtern kurzfristige Erfolgsserien heraus. Erneut erzielte das 60/40-Portfolio aus Aktien und Gold über den gesamten Zeitraum die beste langfristige Rendite. Aber auch das dreigeteilte 60/20/20-Portfolio (Aktien/Gold/Anleihen) lieferte eine beachtliche annualisierte Rendite von 7,48 %, und das trotz der teilweise schwachen Anleiherenditen.

Die risikoadjustierte Rendite

Betrachten wir nun das Verhältnis von Rendite und Risiko. Wenn wir etwas kaufen, zählt nicht nur die Qualität, sondern auch der Preis. An den Märkten entspricht die Qualität der Rendite und der Preis dem eingegangenen Risiko, gemessen an der Volatilität. Unsere Kennzahl für die Rendite pro Risiko teilt die jährliche Rendite durch die Volatilität. Ein höherer Wert bedeutet mehr Rendite pro Risikoeinheit, die Anleger aushalten mussten.

Vergleich der Rendite pro Risiko

Zeithorizont in Jahren

Aktien (Welt)

Gold

60/40 Aktien und Gold

60/20/20 Portfolio

5

0,720

0,973

1,173

0,846

10

0,755

0,929

1,071

0,892

15

0,885

0,482

1,031

1,014

20

0,516

0,667

0,823

0,775

25

0,349

0,652

0,631

0,579

30

0,458

0,575

0,706

0,665

35

0,494

0,490

0,681

0,672

40

0,442

0,365

0,566

0,580

45

0,515

0,258

0,587

0,631

50

0,500

0,278

0,577

0,633

56

0,394

0,325

0,590

0,604

Quelle: justETF Research, 07.02.2026. Rendite pro Risiko (1970–2025).

Die langfristigen Ergebnisse helfen uns auch hier, das echte Signal vom Rauschen zu trennen. Aus dieser Perspektive bietet das 60/20/20-Portfolio das beste Rendite-Risiko-Verhältnis, da es die höchste Rendite pro Risikoeinheit brachte.

Das Fazit für Schatzsucher

Wie genau wertet Gold dein Portfolio also auf? Dass das Edelmetall ein wichtiges Werkzeug zur Diversifikation ist, steht außer Frage. Die eigentliche Schwierigkeit liegt jedoch in der Bewertung: Gold besitzt kaum einen klassischen inneren Wert und entzieht sich gängigen fundamentalen Analysen. Es ist eben kein Aktienportfolio aus globalen Top-Unternehmen, die Jahr für Jahr Billionen-Umsätze generieren und es wirft auch keine planbaren Zinserträge ab wie eine Anleihe.

Die weltweite Schmucknachfrage und der überschaubare industrielle Nutzen allein würden kaum ausreichen, um den Goldpreis auf seinem aktuellen Niveau zu halten. Das entscheidende Puzzleteil ist der psychologische Faktor. Gold lebt von seinem tief verankerten Status als alternative Wertanlage. In gewisser Weise ist es das analoge Urgestein zu Bitcoin – nur eben mit einer jahrtausendelangen Historie und ganz ohne mysteriösen Gründer im Hintergrund.

Egal wie verlockend die Kurse glänzen: Man sollte sich nicht von kurzfristiger Euphorie mitreißen lassen. Wer alles auf eine Karte setzt, geht ein hohes Risiko ein – man denke nur an die schmerzhafte Durststrecke und den massiven Kursrückgang zwischen 1980 und 2009. Wenn du dir dieser Risiken bewusst bist, spricht der langfristige Trend eine klare Sprache. Eine wohldosierte Beimischung von 10 % bis 25 % kann deinem Depot dauerhaft erhebliche Diversifikationsvorteile bringen, das Gesamtrisiko spürbar streuen und dir letztendlich einen deutlich entspannteren Vermögensaufbau bescheren.

1970–2005 Deutscher Staatsanleihen-Total-Return-Index (REX). JST Macrohistory. (Òscar Jordà, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick und Alan M. Taylor. 2019. „The Rate of Return on Everything, 1870–2015.“ Quarterly Journal of Economics, 134(3), 1225–1298. Abgerufen im Februar 2025).