Los ETF fluctúan en su rendimiento como el índice subyacente. En fases extremas del mercado, esto puede suponer pérdidas de hasta el 60%. Compruebe si su cartera es sólida con estos seis pasos.

Echemos la vista atrás: el año 2020, con la fuerte caída a muy corto plazo de los mercados bursátiles en marzo y el posterior repunte de las cotizaciones, ha demostrado hasta ahora con toda claridad lo que puede conseguir una estrategia de cartera sólida con ETF, y lo importante que sigue siendo tener una cartera resistente.

En las preguntas "¿Cuándo?" y "¿Cuánto?" es donde suelen fallar incluso los gestores de fondos activos. No basta con accionar un interruptor en el momento oportuno y cambiar rápidamente todas las posiciones, porque una crisis del mercado de capitales en toda regla no se parece al principio a una pequeña fluctuación. Además, cada crisis llega por sorpresa y se asemeja al fenómeno del "cisne negro", descrito por el teórico de las crisis Nassim Taleb.

Por supuesto, los profesionales pueden cubrir sus carteras con instrumentos financieros como los derivados. Pero si esa estrategia se arrastra en largas fases alcistas del mercado, cuesta mucho dinero y estropea el rendimiento.

¡Encuentra el mejor plan de inversión en ETFs!

Todas las tarifas, ofertas especiales y proveedores

Una cartera de ETF sólida como estrategia de inversión

Una estrategia sólida de inversión en ETF ignora en gran medida la crisis gracias a una amplia diversificación, un horizonte temporal largo y unas reservas sólidas. Las estrategias de inversión convencionales no suelen tener esto en cuenta.

Por el contrario, a los profesionales financieros les gusta centrarse en la optimización de sus carteras de ETF en lugar de en la prevención de crisis. Según la teoría clásica de carteras, la rentabilidad puede intercambiarse por el riesgo. La fluctuación media de un índice o una cartera, la llamada "Volatilidad".

Como la optimización debe trabajar necesariamente con datos del pasado y se suelen elegir periodos de tiempo inferiores a diez años, no se puede incluir sistemáticamente una crisis. En el proceso, la crisis destruye mucho más de lo que se había extraído anteriormente mediante la optimización.

Este enfoque corresponde a nuestra naturaleza humana, pero no es muy adecuado para el mercado financiero. Las experiencias del pasado se proyectan a menudo en el futuro sin cuestionar las razones reales. Libremente según el lema: La acción de Apple ha ido bien, así que se seguirá comprando.

Por eso, pensadores poco convencionales como Nassim Taleb aconsejan a la gente que sea más lista que su propia naturaleza humana y adopte una estrategia sólida, idealmente incluso una estrategia que se beneficie de la crisis y sea así "antifrágil", según su definición. Taleb se opone rotundamente a los métodos de optimización, ya que una crisis de capital no puede medirse en absoluto: no existe una crisis del 50%. Por tanto, el planteamiento de Taleb no se apoya en la ciencia financiera estándar, sino en valores empíricos.

Comprobación en 6 puntos: crear tu cartera de ETF con herramientas sencillas

Los aficionados a los ETF tienen a su disposición un kit de construcción con muchos productos baratos y todo tipo de estrategias para componer su cartera de ETF, de la forma más sólida posible. He aquí nuestra lista de control de 6 pasos:

¿A qué plazo puede invertir tu dinero?

¿Qué fuentes de rentabilidad utilizas?

¿Está suficientemente diversificada tu cartera de ETF?

¿Tienes tu cartera de ETF un componente de cobertura?

¿Cuánto cuesta tu inversión?

¿Has previsto algún despido?

1. ¿A qué plazo puede invertir tu dinero?

Cuanta más libertad tenga para determinar el periodo de inversión, mejor. A largo plazo, es más probable que una cartera ETF casi estática con una amplia diversificación refleje el crecimiento económico de las regiones que la evolución del mercado financiero. Se ha dado así un primer paso hacia una cartera sólida.

Los puntos de entrada y salida pueden ser dolorosos. Si necesitas tu dinero en plena crisis, claro que pierdes.

Sin embargo, en el pasado siempre ha merecido la pena invertir el tiempo suficiente. Así que elige el periodo de inversión más largo posible y hazte inmune a las crisis. Pero, a la inversa, esto significa que su cartera de ETF debe ser tanto más sólida cuanto más cortos sean los periodos.

2. ¿Qué fuentes de rentabilidad utilizas?

Una inversión en ETF de renta variable combina inversiones de capital en empresas o economías enteras. En realidad, sin embargo, los inversores compran las acciones a un precio que depende de las expectativas de todos los participantes en el mercado y a menudo no tiene nada que ver con los fundamentos de la empresa o - como en el caso de un ETF - con toda la economía que hay detrás. Para participar en el crecimiento se necesita poder de permanencia, entonces funciona bien. Los estudios demuestran que los precios de las acciones compensan incluso las diferencias de divisas a largo plazo.

Una inversión en ETF de renta variable combina inversiones de capital en empresas o economías enteras. En realidad, sin embargo, los inversores compran las acciones a un precio que depende de las expectativas de todos los participantes en el mercado y a menudo no tiene nada que ver con los fundamentos de la empresa o - como en el caso de un ETF - con toda la economía que hay detrás. Para participar en el crecimiento se necesita poder de permanencia, entonces funciona bien. Los estudios demuestran que los precios de las acciones compensan incluso las diferencias de divisas a largo plazo.

Consejo de John Bogle: asegúrete de que el componente de renta variable de su cartera no sea demasiado pequeño, aunque fluctúe más. Además, opera lo menos posible.

3. ¿Está suficientemente diversificada tu cartera de ETF?

Una amplia distribución de activos de la inversión hace que la cartera sea sólida. Si al final sólo se invierte en unos pocos valores, se es vulnerable.

Los ETF son un instrumento ideal para la diversificación: un producto sobre un índice amplio puede cubrir miles de valores a bajo coste. Si una empresa atraviesa dificultades, esto le afecta poco. Las fluctuaciones de los distintos valores se equilibran entre sí y garantizan que el valor de su inversión fluctúe menos en conjunto. Mientras los costes sean bajos, puede cubrir el mundo entero con unos pocos ETF y participar en la evolución positiva de los mercados emergentes.

Los ETF son un instrumento ideal para la diversificación: un producto sobre un índice amplio puede cubrir miles de valores a bajo coste. Si una empresa atraviesa dificultades, esto le afecta poco. Las fluctuaciones de los distintos valores se equilibran entre sí y garantizan que el valor de su inversión fluctúe menos en conjunto. Mientras los costes sean bajos, puede cubrir el mundo entero con unos pocos ETF y participar en la evolución positiva de los mercados emergentes.

4. ¿Tiene tu cartera de ETF un componente de cobertura?

También puede hacer que su cartera sea más sólida incorporando un componente de cobertura que no esté destinado principalmente a generar rendimientos. Puede tratarse de obligaciones, de la cuenta corriente (el depósito está garantizado hasta 100.000 euros) o, eventualmente, de oro en forma de un Gold ETC.

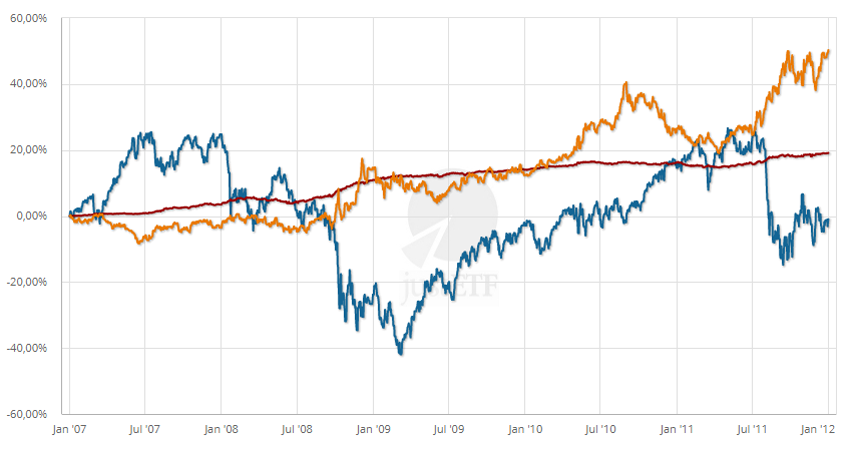

En general, se considera que los bonos son una buena medida para contrarrestar las caídas de los mercados bursátiles. Numerosos fondos mixtos confían en que los precios de los bonos subirán en una crisis de la renta variable. Esto funciona bien en muchas fases del mercado con bonos a más largo plazo, como muestra la comparación de ETF de bonos a corto y largo plazo con calificaciones crediticias de primera clase con un ETF del DAX en tiempos de crisis financiera y del euro:

Rentabilidad de los ETF sobre deuda pública alemana y el DAX en tiempos de crisis financiera y del euro (01.01.2007 - 01.01.2012)

Sin embargo, también puede ocurrir lo contrario: Varios bonos fueron barridos por la crisis financiera de 2008. Por lo tanto, el componente de cobertura debería consistir siempre en bonos con una alta calificación crediticia.

Cuanto más corto sea el periodo de inversión, más sólida debe ser su cartera. Una parte de los activos debe depositarse en inversiones que puedan frenar las pérdidas del componente de rentabilidad incluso en una crisis de capital. Parece sensata una saludable mezcla de bonos a largo y corto plazo con alta calificación crediticia y efectivo hasta 100.000 euros.

El precio del oro fluctúa mucho y no siempre necesariamente en oposición a la tendencia del mercado bursátil. Sin embargo, el valor del oro en las crisis de capital es indiscutible. Si existen las correspondientes preocupaciones, debería añadirse un valor del oro al componente de cobertura.

Como inversor en ETF, tienes más posibilidades de elección y libertad con las tres opciones que los grandes inversores institucionales, como las compañías de seguros y los fondos de pensiones.

Sin embargo, hay que tener en cuenta que esta cobertura cuesta dinero. Los tipos de interés de los bonos han caído bruscamente en todo el mundo como consecuencia de las políticas expansivas de los bancos centrales en el mercado monetario. El dinero en efectivo no devenga ningún interés y no ofrece ninguna protección contra la inflación. El precio del oro fluctúa de forma bastante impredecible.

Por lo tanto, el nivel del componente de cobertura debe equilibrarse con el periodo de tenencia y su apetito personal por el riesgo. Para ser sólido durante periodos de inversión medios, el componente de cobertura debería representar hasta el 50% de su cartera.

5. ¿Cuánto cuesta tu inversión?

Si pierde dinero cada año en productos caros, esto supone una carga adicional. Con los ETF ya tiene una ventaja, pero incluso aquí puede ahorrar comparando.

Para una estrategia sólida, no necesita productos Smart Beta o de dividendos caros. Las estrategias estándar son perfectamente adecuadas. Cuantos más fondos tenga disponibles al año, mejor podrá hacer frente a la próxima crisis.

Consejo de justETF con la ayuda del buscador de justETF o la nuestra ETF App podrá encontrar fácilmente los mejores productos para su estrategia de inversión.

6. ¿Has previsto algún despido?

Una parte muy esencial de una estrategia sólida: la distribución de los riesgos entre varios pilares. Técnicos y latinistas lo llaman redundancia: un exceso de coberturas.

Mientras que los optimizadores buscan la eficiencia y el menor solapamiento posible, hay que permitirse la doble cobertura como parte de una estrategia sólida. Deutsche Börse opera tres centros de datos independientes para su sistema de negociación, de modo que los ETF pueden negociarse en cualquier momento. ¿Es su cobertura igual de sólida?

Si, por ejemplo, posee una propiedad en buen estado que utiliza usted mismo, esto puede complementar muy bien un componente de cobertura de bonos u oro. Sin embargo, si necesita el dinero invertido en el mercado financiero para el mantenimiento, la renovación o para devolver un préstamo que ha vencido, entonces es vulnerable, es decir, lo contrario de robusto. Por lo tanto, es importante considerar detenidamente todos los activos con una perspectiva amplia.

Nuestra conclusión

En sólo seis pasos, tu cartera será más resistente. Afronta la próxima crisis con confianza y deja atrás tus ETF. Porque después de la lluvia viene el sol, ¡siempre!