Die Wahl der richtigen Entnahmestrategie entscheidet maßgeblich darüber, wie sicher und komfortabel du deinen Ruhestand genießen kannst.

Level: Für alle

Lesedauer: 10 Minuten

Grundsätzlich müssen bei der Entnahme im Alter zwei zentrale Risiken ausbalanciert werden: Einerseits das Pleiterisiko, also die Gefahr, das Kapital vor Lebensende aufzuzehren. Auf der anderen Seite das Risiko, durch eine zu vorsichtige Entnahme den Lebensstandard unnötig einzuschränken. In diesem Spannungsfeld steht die Kapitaleffizienz an oberster Stelle: Es geht um die Frage, wie effizient das Kapital über die Lebenszeit in tatsächlichen Konsum umgewandelt wird, ohne dabei ein gefährlich hohes Pleiterisiko einzugehen oder am Ende ein (zu) großes Restvermögen ungenutzt zu hinterlassen. Während viele klassische Ansätze nur eines dieser Risiken in den Fokus rücken, gibt es intelligentere, dynamische Strategien, die beide Seiten adressieren und so für mehr Sicherheit bei maximaler Lebensqualität sorgen. Dieser Artikel stellt dir die wichtigsten Strategien sowie deren Vor- und Nachteile inklusive Rechenbeispielen vor. Zur besseren Veranschaulichung basieren alle Beispiele auf Bruttowerten (also ohne Berücksichtigung von Kapitalertragsteuern und Depotgebühren). Außerdem gehen wir bei allen Strategien von breit gestreuten ETF-Portfolios als Anlage aus.

Die 4-Prozent-Regel ist eine Daumenregel zur Bestimmung einer „sicheren Entnahmerate“. Sie besagt, dass du im ersten Jahr deiner Rente 4 % deines Depots aus Anleihen und Aktien entnimmst. In den darauffolgenden Jahren wird dieser Betrag nicht neu berechnet, sondern lediglich um die Inflationsrate angepasst.

Ziel ist es, das Depot über einen Zeitraum von mindestens 30 Jahren liquide zu halten, ohne dass das Kapital vorzeitig aufgebraucht ist. Sie basiert auf der „Trinity-Studie“, die historische US-Marktdaten von 1926 bis 1995 analysiert.

Rechenbeispiel

Depotwert zu Beginn der Entnahmephase: 600.000 €

Jahr 1: 4 % Entnahme = 24.000 € (2.000 € pro Monat)

Jahr 2 (bei 2 % Inflation): 24.000 € + 2 % = 24.480 € (2.040 € pro Monat) – unabhängig davon, ob das Depot gerade bei 700.000 € oder 500.000 € steht.

Vorteile

Planbarkeit: Da der Entnahmebetrag nur um die Inflation steigt, hast du eine stabile Kaufkraft und ein fixes Budget für deinen Lebensunterhalt.

Historische Sicherheit: In Backtests funktionierte diese Strategie in der Vergangenheit in ca. 95 % der Fälle. Oft bleibt am Ende der 30 Jahre sogar noch ein beachtlicher Teil des Kapitals übrig (interessant für das Thema Erbe).

Nachteile

Sequence of Returns Risk: Wenn der Markt direkt nach deinem Renteneintritt massiv einbricht, führen die fixen Entnahmen dazu, dass du überproportional viele Anteile zu Tiefstpreisen verkaufst. Das Pleiterisiko erhöht sich dadurch erheblich.

Kapitaleffizienz: Zu konservativ oder zu optimistisch? In guten Marktphasen stirbst du „zu reich“, weil du zu wenig entnommen hast. In Zeiten schwacher Marktphasen können 4 % zu riskant sein und Raten von 3 % oder 3,5 % realistischer.

Datenqualität: In der genannten Studie wurden ausschließlich US-Aktien- und Anleihemarkt-Renditen untersucht. Global investierende Anleger sollten diese Studie daher mit Vorsicht genießen.

Variable Entnahme (fester Prozentsatz)

Bei dieser Strategie entnimmst du jedes Jahr einen festen Prozentsatz (z.B. 4 %) vom aktuellen Depotwert. Der Auszahlungsbetrag schwankt also mit der Depotentwicklung. Läuft es an der Börse gut, steigt deine „Rente“. Fallen die Kurse, sinkt sie. Der entscheidende Vorteil gegenüber der konventionellen 4-Prozent-Regel ist, dass die Auszahlungen automatisch reduziert werden, wenn die Kurse fallen. Das Pleiterisiko wird dadurch erheblich verringert oder sogar nahezu eliminiert. Allerdings muss unter Umständen in Krisenzeiten der Gürtel auch deutlich enger geschnallt werden.

Rechenbeispiel

Depotwert zu Beginn: 600.000 € (Entnahmerate: 4 %)

Jahr 1: 4 % von 600.000 € = 24.000 € (2.000 € pro Monat).

Jahr 2 (nach einem Börsenrücksetzer, Depot bei 500.000 €): 4 % von 500.000 € = 20.000 € (1.666,66 € pro Monat).

Jahr 3 (nach einer Erholung, Depot bei 700.000 €): 4 % von 700.000 € = 28.000 € (2.333,33 € pro Monat).

Vorteile

Geringes Pleiterisiko: Da du immer nur einen Prozentsatz des vorhandenen Geldes entnimmst, passt sich die Entnahme dem Depotstand an. In schlechten Marktphasen schonst du das Depot automatisch, indem du weniger entnimmst. Das entschärft das Sequence-of-Returns-Risiko massiv.

Einfachheit: Die Regel ist leicht zu verstehen und umzusetzen.

Teilhabe am Aufschwung: In Bullenmärkten profitierst du sofort durch höhere Auszahlungen.

Kapitaleffizienz: In guten Marktphasen wird das Plus im Depot direkt in Konsum umgewandelt, anstatt nur ein theoretisches Vermögen anzuhäufen. In schlechten Phasen schützt die Reduktion das Kapital vor dem Verzehr. So wird das Kapital über die Jahrzehnte deutlich dynamischer genutzt als bei starren Modellen, auch wenn rein rechnerisch oft ein Restvermögen bleibt.

Nachteile

Einkommensstabilität: Dein verfügbares Einkommen schwankt von Jahr zu Jahr.

Abwärtsspirale bei den Auszahlungen: Wenn die Kurse über mehrere Jahre fallen, kann der Auszahlungsbetrag unter den persönlichen Bedarf sinken. Es erfordert eine hohe Disziplin und Konsumverzicht, um die Entnahmen konsequent zu kürzen.

Die Dividendenstrategie

Bei dieser Strategie lebst du ausschließlich von den laufenden Ausschüttungen deines Depots und verkaufst keine Anteile. Die ausgeschütteten Dividenden von Aktien oder ETFs werden für den Lebensunterhalt genutzt. Das investierte Kapital bleibt unangetastet und kann vollständig an die nächste Generation weitergegeben werden. Wichtig zu beachten: Grundsätzlich unterscheidet sich eine Dividendenstrategie nicht wesentlich davon, Teilverkäufe vorzunehmen. Denn ökonomisch betrachtet sind Entnahmen durch Teilverkäufe mit Dividenden aus einem Portfolio gleichzusetzen. Die entscheidende Größe ist hierbei die Entnahmerate, nicht die Form der Entnahme.

Rechenbeispiel

Depotwert zu Beginn der Entnahmephase: 600.000 €

Angenommene Dividendenrendite: 3 % p.a.

Auszahlung Jahr 1: 3 % von 600.000 € = 18.000 € (1.500 € pro Monat).

Entwicklung: Steigen die Dividenden deines ETFs, erhöht sich der Auszahlungsbetrag in den Folgejahren automatisch. Umgekehrtes gilt für sinkende Dividenden (z.B. durch eine größere Finanzkrise).

Vorteile

Psychologie: Da keine Anteile verkauft werden müssen, fällt es vielen Anlegern leichter, auch in Krisenzeiten Ruhe zu bewahren.

Geringe Pleitewahrscheinlichkeit: Das ursprüngliche Kapital bleibt investiert. Bei einer positiven Marktentwicklung wächst das Vermögen trotz der Entnahmen weiter an. Das Sequence of Returns- und Pleiterisiko wird auf ein Minimum reduziert.

Inflationsschutz: Bei einem weltweit gestreuten ETF-Portfolio zeigt die Vergangenheit, dass das Dividendenwachstum langfristig meist oberhalb der Inflationsrate liegt. Damit wird die Kaufkraft deines Einkommens im Ruhestand nicht nur gesichert, sondern steigt real sogar leicht an.

Einfachheit: Bei ausschüttenden ETFs fließen die Beträge automatisch auf das Konto, ohne dass man den Verkauf manuell ausführen muss.

Nachteile

Geringe Kapitaleffizienz: Da nur die Dividenden entnommen werden, benötigt man ein relativ großes Vermögen, um den gewünschten Lebensstandard zu sichern.

Dividendenkürzungen: In schweren Wirtschaftskrisen können Unternehmen Dividenden kürzen oder streichen. Die „Rente“ ist somit weniger planbar als bei fixen Entnahmeraten. In der Regel fallen die Kürzungen der Dividenden aber deutlich geringer aus als Kursrückgänge.

Klumpenrisiko: Wer nur auf hohe Dividendenrenditen schaut, vernachlässigt oft die Diversifikation (z. B. Tech-Werte) und erhält ein einseitig ausgerichtetes Portfolio.

Steuerliche Nachteile: Bei Dividenden unterliegt der gesamte Ausschüttungsbetrag der vollen Kapitalertragsteuer (zzgl. Solidaritätszuschlag und ggf. Kirchensteuer). Im Gegensatz dazu fällt beim Verkauf von Fondsanteilen die Steuer lediglich auf die Gewinne an.

Die Bucket-Strategie

Die Bucket-Strategie verfolgt einen zeitbasierten Ansatz, bei dem das Vermögen nach dem Anlagehorizont unterteilt wird. Anstatt das gesamte Kapital in einem einzigen Depot zu belassen, wird es in verschiedene „Töpfe“ (Buckets) für die kurz-, mittel- und langfristige Nutzung unterteilt. Der Kerngedanke dabei ist: Geld, das du in den nächsten Jahren sicher verbrauchen wirst, wird in weniger volatilen Anlageklassen angelegt. Der Rest des Vermögens bleibt investiert und kann kurzfristigere Börsenschwankungen aussitzen, ohne dass du Anteile zu Tiefstpreisen verkaufen musst. Diese Strategie dient dabei zum einen als Schutz gegen emotionale Fehlentscheidungen in Krisenphasen. Zum anderen wird das Sequence-of-Returns-Risiko reduziert. Allerdings auf Kosten von Rendite, indem ein erheblicher Anteil des Vermögens in niedrige oder nicht verzinste Anlageklassen investiert ist.

Topf 2 (Anleihen/Festgeld): 72.000 € (für weitere 3 Jahre).

Topf 3 (Aktien-ETF): 504.000 €. Du lebst aus Topf 1 bis dieser erschöpft ist und aus Topf 2, wenn Topf 1 erschöpft ist. Wenn die Börsenkurse fallen, hast du bis zu drei Jahre Zeit, bis du gezwungen wärst, Anteile aus Topf 3 zu verkaufen.

Das Rebalancing folgt hier einem Wasserfall-Prinzip: Ist der kurzfristige Bargeld-Topf erschöpft, wird dieser aus dem mittleren Topf (Anleihen/Festgeld) aufgefüllt. Der mittlere Topf (Anleihen/Festgeld) wird wiederum durch Gewinne aus dem langfristigen Aktien-Topf 3 gespeist. In guten Börsenjahren wird durch Teilverkäufe im Aktien-Topf Liquidität für Topf 2 (Anleihen/Festgeld) frei, während in Krisenzeiten das Rebalancing pausiert wird und ausschließlich aus den ersten zwei Töpfen Geld entnommen wird, bis sich die Aktienkurse wieder erholt haben. Alternativ lässt sich auch Topf 1 in guten Börsenphasen direkt aus Topf 3 auffüllen.

Vorteile

Psychologische Sicherheit: In Phasen volatiler Märkte bietet diese Reserve eine hohe Planungssicherheit, da die Liquidität zur Deckung des Lebensunterhalts für die kommenden 4 Jahre bereits auf risikoarmen Konten gesichert ist.

Vermeidung von Zwangsverkäufen: Du musst keine Aktienanteile verkaufen, wenn die Kurse gerade im Keller sind. Das entschärft das Sequence-of-Returns-Risiko erheblich.

Struktur: Das Modell gibt eine klare Orientierung, wann welches Geld genutzt wird, was besonders zu Beginn des Ruhestands die Angst vor der Entnahme nimmt.

Nachteile

Kapitaleffizienz (Cash-Drag): Da ein Teil deines Vermögens unverzinst oder niedrig verzinst angelegt ist, entgeht dir langfristig die Rendite, die dieses Geld am Aktienmarkt erwirtschaften würde. Das Pleiterisiko nimmt dadurch statistisch zu (siehe Artikel zur 100 %-Aktienquote)

Komplexität: Das regelmäßige Umschichten („Rebalancing“) zwischen den Töpfen erfordert Disziplin, einen relativ hohen Aufwand sowie ein grundlegendes mathematisches Verständnis.

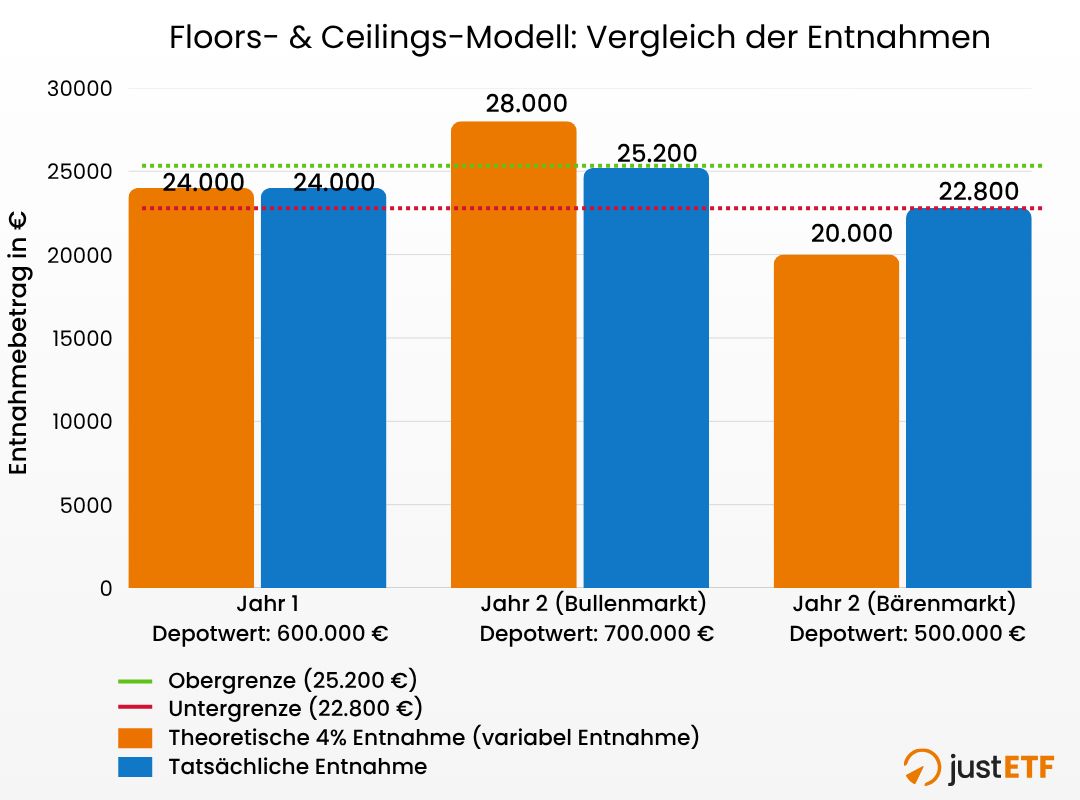

Das Floor- & Ceiling-Modell (dynamische Entnahme)

Das Floor- & Ceiling-Modell (engl. Boden und Decke) ist ein flexibler Mittelweg zwischen der starren 4-Prozent-Regel und rein variablen Ansätzen (fixer Prozentsatz). Anstatt stur einen festen Betrag oder Prozentsatz zu entnehmen, ist die Entnahme dynamisch und bewegt sich innerhalb eines zuvor definierten Korridors. Dabei definierst du eine prozentuale Entnahme und zusätzlich absolute Ober- und Untergrenzen (Boden und Decke) für die jährliche Entnahme. Läuft die Börse sehr gut, erhöhst du deine Entnahme maximal bis zur definierten Obergrenze. Bricht der Depotwert massiv ein, reduzierst du deine Ausgaben leicht bis zur definierten Untergrenze. Das Ziel dieser Strategie ist es, die Balance zwischen einem hohen Lebensstandard und dem langfristigen Kapitalschutz zu wahren. In Phasen starker Aktienmärkte ermöglicht die Obergrenze zwar höhere Auszahlungen, begrenzt diese jedoch, sodass trotz der Mehrentnahme weiterhin ein Vermögensaufbau stattfinden kann. Umgekehrt wird in Krisenjahren durch moderate Kürzungen die Substanz des Depots geschützt und der Lebensstandard bestmöglich aufrechterhalten. Damit optimiert das Modell die Kapitaleffizienz: Das Pleiterisiko wird durch die Obergrenze reduziert, während das Risiko, den eigenen Lebensstandard drastisch einschränken zu müssen, durch die Untergrenze verhindert wird.

Korridor zur Definition der Ober- und Untergrenze: +/- 5 % der Startentnahmerate

Untergrenze (Floor): 22.800 € p.a.

Obergrenze (Ceiling): 25.200 € p.a.

Fall 1 (Bullenmarkt): Der Depotwert beträgt nach dem 1. Jahr 700.000 (4 % = 28.000 €). Durch die definierte Obergrenze werden jedoch nur 25.200 € und nicht 28.000 € entnommen. Die Differenz von 2.800 € verbleibt im Depot und kann somit weiter zum Vermögensaufbau beitragen.

Fall 2 (Bärenmarkt): Der Depotwert beträgt nach dem 1. Jahr 500.000 € (4 % = 20.000 €). Durch die definierte Untergrenze werden jedoch 22.800 € entnommen, um den notwendigen Lebensstandard zu sichern. Die Differenz von 2.800 € wird in diesem Fall zusätzlich aus der Substanz entnommen, was durch die vorab festgelegten Grenzen jedoch innerhalb eines kontrollierten Risikobereichs bleibt. Der gewünschte Lebensstandard wird weiterhin aufrechterhalten.

Quelle: justETF Research; 26.02.2026

In diesem vereinfachten Beispiel ist die Inflation allerdings noch nicht berücksichtigt. Um den realen Lebensstandard dauerhaft zu sichern, müsste die Basisentnahme im zweiten Jahr zunächst um die Inflationsrate angepasst werden (z. B. 24.000 € + 2 % = 24.480 €), woraus sich dann die neuen Grenzen von +/- 5 % für das jeweilige Jahr ableiten.

Vorteile

Sicherung des Lebensstandards: Die Untergrenze garantiert dir ein Mindesteinkommen. Selbst in schweren Krisen fällt deine Auszahlung nicht unter den Betrag, den du für die Aufrechterhaltung deines Lebensstandards benötigst.

Intelligenter Kapitalschutz: Die Obergrenze fungiert als automatischer Bremsmechanismus. Sie verhindert, dass du in guten Börsenjahren zu viel entnimmst und sorgt dafür, dass genug Substanz für künftige schwache Marktphasen im Depot verbleibt.

Optimale Kapitaleffizienz: Durch die definierten Grenzen konsumierst du immer nur so viel wie nötig. Dies schützt dein Kapital langfristig sowohl in guten als auch in schlechten Marktphasen.

Nachteile

Hohe Komplexität: Die Strategie erfordert eine jährliche Neuberechnung und ein konsequentes Monitoring. Das setzt ein gewisses Maß an mathematischem Verständnis voraus.

Schwankendes Budget: Auch wenn der Korridor begrenzt ist, musst du mit einem variablen Einkommen planen.

Disziplin: In einem Bärenmarkt die Entnahme tatsächlich zu kürzen – während gleichzeitig oft die Inflation steigt – erfordert ein hohes Maß an Disziplin, um die langfristige Stabilität des Depots nicht zu gefährden.

Sequence-of-Returns-Risiko: In Bezug auf das Risiko eines Börsencrashs zu Beginn der Entnahmephase ist diese Strategie ein Mittelweg und in diesem Zusammenhang vorteilhaft im Vergleich zur starren 4-Prozent-Regel und nachteilig im Vergleich zur variablen Entnahme (fixer Prozentsatz). Vergleich zur starren 4-Prozent-Regel: Das Das Floor- & Ceiling-Modell ist deutlich sicherer, da der Auszahlungsbetrag in Krisenzeiten bis zur Untergrenze gesenkt wird. Dies schont das Depot in einem Bärenmarkt und verhindert, dass überproportional viele Anteile zu Tiefstpreisen verkauft werden müssen.

Vergleich zur variablen Entnahme (fixer Prozentsatz): Hier ist das Risiko für das Depot höher. Während die rein variable Entnahme den Auszahlungsbetrag bei fallenden Kursen ungebremst mitsenkt und so das Kapital maximal schützt, erzwingt die untere Untergrenze beim Floor- & Ceiling-Modell eine Mindestentnahme. In tiefen Krisen entnimmst du also prozentual mehr vom Depot, als es ein fixer Prozentsatz zulassen würde, um deinen Lebensstandard abzusichern.

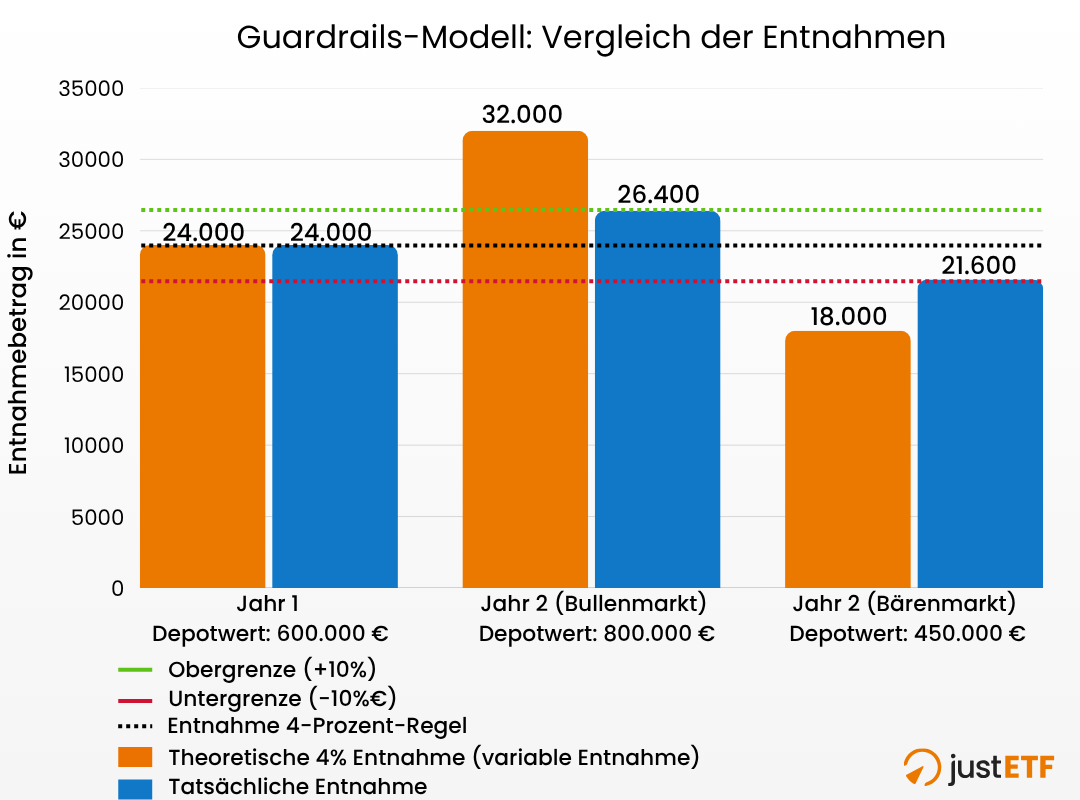

Das Guardrails-Modell (dynamische Entnahme)

Das Guardrails-Modell (engl. Leitplanken) nach Guyton & Klinger gilt als die wissenschaftlich fundierte Weiterentwicklung dynamischer Entnahmestrategien. Im Gegensatz zum Floor- & Ceiling-Ansatz orientiert sich dieses Modell nicht an absoluten Euro-Beträgen, sondern an der aktuellen Entnahmerate im Verhältnis zum Depotwert. Dabei definierst du eine Start-Entnahmerate (z. B. 4 %) und setzt „Leitplanken“, beispielsweise 20 % über oder unter diesem Wert liegen. Überschreitet die aktuelle Entnahmerate aufgrund von Kursverlusten die obere Leitplanke, wird der Entnahmebetrag zum Schutz des Depots um 10 % gekürzt. Fällt die Rate in Boom-Phasen unter die untere Leitplanke, wird die Entnahme um 10 % erhöht. Ziel dieser Strategie ist eine maximale Kapitaleffizienz: Sie erlaubt eine höhere Startrate als die klassische 4-Prozent-Regel, da das System durch die 10-prozentigen Korrekturen extrem robust gegen das Sequence-of-Returns-Risiko ist. So wird sichergestellt, dass du in guten Zeiten mehr konsumierst und in Krisen rechtzeitig gegensteuerst, ohne die langfristige Substanz zu gefährden.

Fall 1 (Bullenmarkt): Der Depotwert steigt durch eine Marktrallye auf 800.000 €. Deine Entnahme von 24.000 € entspräche nur noch einer Rate von 3,0 %. Da dies unter der unteren Leitplanke von 3,2 % liegt, greift die Wohlstandsregel: Du erhöhst deine Entnahme um 10 % auf 26.400 €. Du nimmst den Markterfolg also aktiv für deinen Lebensstandard mit. Gleichzeitig baust du während eines Bullenmarktes weiter Wohlstand auf, indem du weniger entnimmst als bei der variablen Entnahme (fixer Prozentsatz) (32.000€).

Fall 2 (Bärenmarkt): Der Depotwert fällt nach einem Krisenjahr auf 450.000 €. Deine bisherige Entnahme von 24.000 € entspräche nun einer Rate von 5,33 %. Da dies über der oberen Leitplanke von 4,8 % liegt, greift die Schutzregel: Du kürzt deinen Entnahmebetrag um 10 % auf 21.600 €. Damit wird der Kapitalverzehr in der Krise sofort gebremst. Gleichzeitig entnimmst du mehr im Vergleich zur variablen Entnahme (fixer Prozentsatz) (18.000€).

Quelle: justETF Research; 05.05.2026

Vorteile

Höhere Anfangsrente: Durch die dynamischen Leitplanken kannst du oft mit einer höheren Rate (z. B. 5 %) starten als bei starren Modellen.

Wissenschaftliche Robustheit: Das Modell wurde entwickelt, um das Kapital selbst in extremen historischen Szenarien über 40 Jahre und mehr zu sichern.

Optimale Kapitaleffizienz: Die untere Leitplanken sorgen dafür, dass das Geld zu Lebzeiten ausgegeben wird, anstatt nur ein theoretisches Vermögen anzuhäufen. Dabei wird durch die flexible Entnahme die Pleitewahrscheinlichkeit signifikant verringert.

Nachteile

Hohe Komplexität: Die jährliche Überprüfung der prozentualen Rate im Verhältnis zum Depotwert erfordert einen hohen Aufwand.

Psychologische Hürde: In einer Krise die Entnahme um 10 % zu kürzen, während die Inflation die Kosten treibt, erfordert eine extrem hohe emotionale Disziplin.

Kein fester Boden: Anders als beim Floor & Ceiling-Modell gibt es keine absolute Euro-Untergrenze; bei lang anhaltenden Bärenmärkten könnten theoretisch mehrere 10-Prozent-Kürzungen aufeinanderfolgen.

Die oben dargestellte Tabelle zeigt: Es gibt keine einzelne Entnahmestrategie, die in jedem Punkt perfekt abschneidet. Jedes Modell erkauft sich seine spezifischen Vorteile durch Kompromisse an anderer Stelle. Die 4-Prozent-Regel glänzt durch konstante und hohe Auszahlungen, erhöht aber durch Starrheit auch die Pleitewahrscheinlichkeit und das Sequence-of-Returns-Risiko. Die variable Entnahme zeigt ihre Stärke in einer geringen Pleitewahrscheinlichkeit und hoher Kapitaleffizienz, allerdings zulasten einer sehr niedrigen Einkommensstabilität. Die Dividendenstrategie schont zwar das Kapital und ist einfach umzusetzen, schneidet aber dafür bei der Einkommensstabilität und Kapitaleffizienz schlechter ab. Dynamische Modelle wie die Bucket-Strategie, der Floor- and Ceiling-Ansatz oder das Guardrails-Modell versuchen, Pleitewahrscheinlichkeit, Einkommensstabilität und Kapitaleffizienz zu optimieren, verlangen dafür aber einen höheren Verwaltungsaufwand.

Letztlich bleibt die Wahl deiner Entnahmestrategie eine individuelle Entscheidung. Sie hängt maßgeblich von deinen persönlichen Risikopräferenzen und deinem Bedürfnis nach Planbarkeit ab. Während der eine nachts nur ruhig schläft, wenn die Ausgaben der nächsten Jahre sicher auf dem Tagesgeldkonto und in kurzlaufenden Anleihen (Bucket) liegen, bevorzugt der andere die Flexibilität der variablen Entnahme. Wichtig ist, dass du eine Strategie wählst, die du auch in turbulenten Börsenphasen konsequent durchhalten kannst.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.