Wir verraten dir, was es mit Tagesgeld-ETFs auf sich hat, welche Vor- und Nachteile sie bieten und für wen sich ein Investment in solche ETFs lohnt.

Level: Für Fortgeschrittene

Lesedauer: 6 Minuten

Tagesgeld-ETFs (im Fachjargon Geldmarkt-ETFs oder Money-Market-ETFs genannt) haben sich in den letzten Jahren von einem Nischenprodukt zu einer der beliebtesten Anlageklassen unter ETF-Investoren entwickelt. Seit die EZB die Zinsen angehoben hat, bieten diese Produkte eine hochflexible Möglichkeit, von den aktuellen Marktzinsen zu profitieren, ohne ständig „Zinshopping“ zwischen verschiedenen Banken betreiben zu müssen.

Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

Tagesgeld-ETF: Was ist das?

Ein Tagesgeld-ETF bildet den Zinssatz des Geldmarktes ab. Es handelt sich dabei um ETFs auf sehr kurz laufende Staatsanleihen oder andere festverzinsliche Papiere bester Bonität.

Diese Anleihen rentieren sehr nah am aktuellen Zinssatz des jeweiligen Zielmarktes – bei Euro-Produkten also an dem von der EZB definierten Einlagenzins. Die Laufzeit der enthaltenen Papiere beträgt in der Regel nur wenige Monate, weshalb der Kurs kaum schwankt. Bei positiven Zinsen steigt der Wert des ETFs einfach jeden Tag ein kleines Stück an.

justETF-Tipp: Alle aktuell verfügbaren Money-Market-ETFs findest du mit Hilfe unserer ETF-Suche.

Wie funktioniert die Verzinsung? (€STR erklärt)

Der wichtigste Maßstab für Euro-Geldmarkt-ETFs ist die sogenannte Euro Short-Term Rate (€STR). Dies ist der offizielle Zins, den die EZB täglich berechnet und zu dem sich Banken untereinander über Nacht Geld leihen.

Ein Geldmarkt-ETF liefert dir nahezu exakt diesen Zinssatz, abzüglich einer sehr geringen Gebühr (oft nur 0,10 % p.a.). Das ist meist fairer als bei klassischen Banken, die Zinserhöhungen häufig nur zögerlich oder unvollständig an ihre Kunden weitergeben.

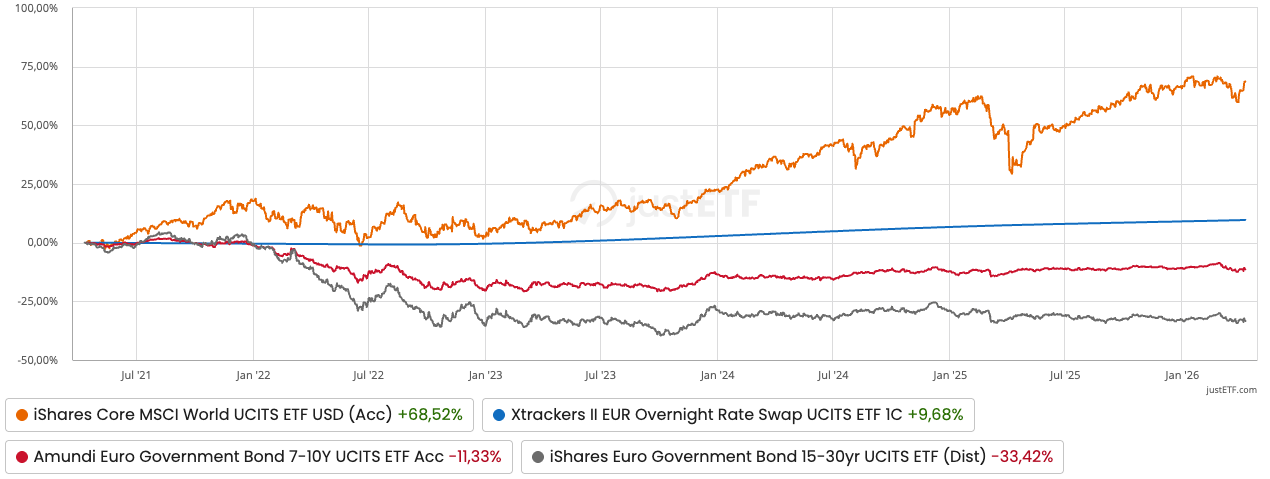

Auf einen Blick: Welt-Aktien-ETF vs. Anleihen-ETFs vs. Geldmarkt-ETF (12.04.2021 – 12.04.2026)

Beim Blick auf die nach Fondsvolumen größten Tagesgeld-ETFs fällt auf, dass nicht alle Produkte die exakt gleiche Rendite abwerfen. Der Amundi Smart Overnight Return beispielsweise lieferte in der Vergangenheit oft eine etwas höhere Rendite als der Xtrackers II EUR Overnight Rate Swap.

Der Grund: Während der Xtrackers-ETF starr den €STR-Index kopiert, verfolgt der Amundi-ETF einen aktiveren Ansatz.

Er hält als Sicherheit im eigenen Wertpapierkorb keine Anleihen, sondern Aktien, die er einer Bank (dem Swap-Partner) zur Verfügung stellt.

Die Bank zahlt dem ETF dafür, dass sie dadurch ein Aktien-Exposure erhält, ohne selbst Aktien kaufen zu müssen, eine kleine Zusatzgebühr, die als Extra-Rendite in deinem Depot landet.

Vergleich der beiden größten Geldmarkt-ETFs (Xtrackers vs. Amundi)

Merkmal

Xtrackers EUR Overnight

Amundi Smart Overnight

Strategie

Passives Index-Tracking

Aktiv optimiertes Management

Zielsetzung

€STR abzüglich Gebühren

€STR plus Optimierungsprämie abzüglich Gebühren

Mechanismus

Reiner Swap auf den Index

Aktive Gestaltung des Sicherheitenkorbs

Overnight-ETFs im Vergleich: Xtrackers vs. Amundi (12.04.2021 – 12.04.2026)

Quelle: justETF Research, Stand 13.04.2026

Sicherheit: Sondervermögen vs. Einlagensicherung

Ein zentraler Unterschied zwischen Tagesgeldkonten und ETFs liegt in der Absicherung des Kapitals. Stichwort Einlagensicherung und Sondervermögen.

Einlagensicherung: Bei Banken (wie Trade Republic oder Scalable Capital) ist dein Geld bis 100.000 Euro pro Bank gesetzlich geschützt. Viele Broker nutzen jedoch Partnerbanken im EU-Ausland (z. B. Irland oder Frankreich). Während Deutschland ein AAA-Rating hat, stehen Länder wie Frankreich (AA-) eine Stufe tiefer, was im Falle einer schweren Krise theoretisch eine schwächere Garantie bedeutet.

Sondervermögen: Das ist der größte Trumpf des ETFs. Ein ETF gilt als Sondervermögen. Geht der Broker oder die Fondsgesellschaft pleite, gehört das Geld weiterhin dir und fällt nicht in die Konkursmasse. Besonders bei Summen über 100.000 Euro (pro Bank-Kunde-Kombination) ist der ETF daher sicherer, da die Einlagensicherung bei Banken entsprechend gedeckelt ist.

Welche Risiken bergen Tagesgeld-ETFs?

Obwohl Tagesgeld-ETFs als extrem sicher gelten, gibt es theoretische Risiken, die man kennen sollte:

Kontrahentenrisiko: Da Geldmarkt-ETFs in aller Regel „synthetisch“ (via Swap) funktionieren, hängen sie von der Zahlungsfähigkeit des Swap-Partners ab.

Sicherheiten-Risiko: Falls der Korb aus Aktien besteht und der Markt bei einem Bankausfall gleichzeitig einbricht, könnte der Wert kurzzeitig schwanken.

Warum du trotzdem ruhig schlafen kannst: Diese Risiken sind dank strenger EU-Regeln (UCITS) auf ein Minimum reduziert. Der Sicherheitenkorb muss beispielsweise immer mindestens 90 % des ETF-Vermögens abdecken. Wird diese Grenze unterschritten, muss der Partner sofort nachbessern. Zudem werden die Geschäfte jeden Tag „glattgestellt“, sodass sich kein großes Risiko über Wochen aufbauen kann.

Währungsrisiko beachten

Achte bei der Auswahl von Geldmarkt-ETFs unbedingt darauf, ausschließlich ETFs zu wählen, die kein Währungsrisiko mit sich bringen. Zwar bieten kurzlaufende Staatsanleihen aus anderen Ländern teilweise nominal höhere Zinsen, diese können durch die Währungsschwankungen aber schnell zunichtegemacht werden. Für den defensiven Teil deines Portfolios solltest du daher keine unnötigen Währungsrisiken eingehen.

Steuerfalle Vorabpauschale?

Wer hohe Beträge (z. B. 250.000 € oder mehr) in thesaurierenden Geldmarkt-ETFs parkt, muss die Vorabpauschale im Blick behalten.

Der Staat besteuert Zinsgewinne jährlich Anfang Januar, auch wenn du nicht verkauft hast. Die Bank bucht diese Steuer direkt von deinem Verrechnungskonto ab. Wenn dieses Konto bei 0 € steht, rutschst du ins Minus und zahlst unter Umständen teure Überziehungszinsen.

Halte im Januar also immer einen Puffer für das Finanzamt bereit oder nutze alternativ eine ausschüttende Variante des ETFs.

justETF-Tipp: Nutze unseren ETF-Steuerrechner, um die Höhe deiner Vorabpauschale und der darauf anfallenden Steuern zu berechnen.

Geldmarkt-ETFs & Tagesgeldkonto im Vergleich

Tagesgeld

Geldmarkt-ETF

Orientiert sich am EZB-Leitzins. Zinssteigerungen werden verzögert (und nicht immer in vollem Umfang) an dich weitergegeben.

Rolliert automatisch in neue Angebote.

Da Banken durch Zins-Spread verdienen, sind Zinsen auf Tagesgeldkonten in der Regel etwas niedriger als bei Geldmarkt-ETFs.

Top-Zins. Banken investieren nicht anders.

Jederzeit verfügbar

Jederzeit einfach zu kaufen und zu verkaufen wie ein ETF zu geringen Spreads (auch als ETF-Sparplan möglich).

Keine tägliche Abgrenzung der Zinsen

Tägliche Abgrenzung. Zinsen sind im Kurs enthalten.

Meist kostenlos

Geringe Gebühren (ca. 0,1% p.a.)

Quelle: justETF Research, 13.04.2026

Der Zinskampf der Broker ist für Anleger ein großer Vorteil. Welche Option die beste ist, hängt primär von der Anlagesumme ab:

Wähle das Broker-Tagesgeld, wenn du kleinere Summen (unter 100.000 €) anlegen möchtest und den bequemen Weg über das Verrechnungskonto oder ein Tagesgeldkonto bevorzugst.

Wähle den Tagesgeld-ETF, wenn du große Summen (über 100.000 €) parken willst. Hier schlägt die Sicherheit des Sondervermögens jedes Bankkonto. Zudem erhältst du bei „Smart“-Varianten den echten Marktzins inklusive möglicher Mehrendite, ohne auf zeitlich begrenzte Lockangebote für Neukunden angewiesen zu sein.

Übrigens: Auch institutionelle Anleger und Unternehmen wie Warren Buffetts Berkshire Hathaway halten Cash-Bestände in sehr kurzlaufenden Staatsanleihen – also im Geldmarkt.