Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

Vor allem aber erklären wir dir, warum Geduld und Zeit viel wichtiger sind, als den perfekten Zeitpunkt für einen Einstieg zu finden.

Das Renditedreieck: Die Zahlen sprechen für sich

Ok, wir geben zu, das Renditedreieck mag auf den ersten Blick kompliziert erscheinen. Aber die Botschaft, die es vermittelt, ist klar. Wie du sehen kannst, gibt es viel mehr grüne als rote Flächen.

Renditedreieck des MSCI World

Quelle: justETF, Stand: 01.08.2025

Die grünen Felder stellen die Zeiten dar, in denen du Gewinn gemacht hättest, die roten die Verluste.

Wie du siehst, gab es beim MSCI World, einem Index, der insgesamt 23 Industrieländer abdeckt, in den letzten 50 Jahren viel mehr Gewinn- als Verlustphasen.

Wenn Investieren also wirklich wie Glücksspiel wäre, hätten die Kasinos schon längst geschlossen, oder?

Aber nun zu den Details dieses Diagramms: Wenn man die Zahlen in den einzelnen Feldern betrachtest, kannst du herausfinden, welche durchschnittliche jährliche Rendite du erzielt hättest, wenn du zu einem bestimmten Zeitpunkt gekauft und nach x Jahren verkauft hättest.

Schauen wir uns ein konkreteres Beispiel an: Stell dir vor, du hättest im Jahr 2000 in den MSCI World investiert und zwei Jahre später verkauft. Anhand des Dreiecks erkennst du, dass das eine schlechte Idee gewesen wäre: Du hättest 27,6 % pro Jahr verloren.

Der Grund? Du hättest kurz vor dem Platzen der Dotcom-Blase mit dem Investieren begonnen und bei Höchstständen gekauft und bei Tiefstständen verkauft. Das ist das Schlimmste, was einem als Anleger passieren kann.

Wenn du jedoch, anstatt nach zwei Jahren zu verkaufen, bis 2005, also insgesamt fünf Jahre, gewartet hättest, hättest du schöne 8,1 % pro Jahr verdient. Und wenn du noch die Geduld gehabt hättest, bis 2021 zu warten, dann sogar bis zu 10,5 % pro Jahr.

Hättest du 2000 also 1.000 Euro investiert, wären diese bis 2021 zu mehr als 8.000 Euro geworden.

Und was soll das alles heißen? Dass man selbst dann, wenn man zum falschen Zeitpunkt zu investieren beginnt, sehr gute Ergebnisse erzielen kann, wenn man Geduld hat.

Auf die Frage, "wie lange" man warten sollte, werden wir später mit einer spezifischen Grafik zurückkommen.

Einbrüche sind nur Pausen auf dem Weg nach oben

Wir wissen, Verluste tun weh. Mehrere Studien haben gezeigt, dass sie psychologisch sogar doppelt so schwer wiegen wie Gewinne. Wenn du also 1.000 Euro verlierst, braucht es 2.000 Euro Gewinn, um diesen Schmerz des Verlustes im Kopf wieder auszugleichen.

Bei der Anlage in Aktien ist es jedoch wichtig, sich vor Augen zu halten, dass Kursrückgänge von 5 % bis 10 % und echte Bärenmärkte mit Kursverlusten von über 20 % völlig normal sind und zum Spiel dazugehören.

Wir müssen uns also bewusst sein, dass sie vorkommen können.

Seit 1970 haben wir die Ölkrisen der 1970er Jahre erlebt, das Platzen der Japan-Blase, die Finanzkrise von 2008, COVID und den Krieg in der Ukraine mit dem darauffolgenden Inflations- und Zinsanstieg. All das hat sich auf die Märkte ausgewirkt, einige Krisen stärker als andere.

Krisenchart des MSCI World

Quelle: justETF, Stand: 01.08.2025

So war das Jahrzehnt nach 2000 für Aktien besonders kompliziert, so sehr, dass es sogar als das “verlorene Jahrzehnt” bezeichnet wurde.

Ein Anleger hätte sich zunächst mit der Dotcom-Blase und dann mit der Krise von 2008 auseinandersetzen müssen.

Der Zusammenbruch Anfang 2020 im Zuge der Corona-Pandemie hingegen war zwar sehr stark, wurde (zumindest an der Börse) aber in weniger als einem Jahr wieder ausgebügelt. Mit einer V-förmigen Erholung.

Aber was ist das Wichtigste, was uns diese Grafik zeigt? Die Geschichte hat gezeigt, dass sich der Markt früher oder später immer wiederholt und sogar immer wieder neue Höchststände erreicht.

Buy and Hold: Fakten auf den Tisch

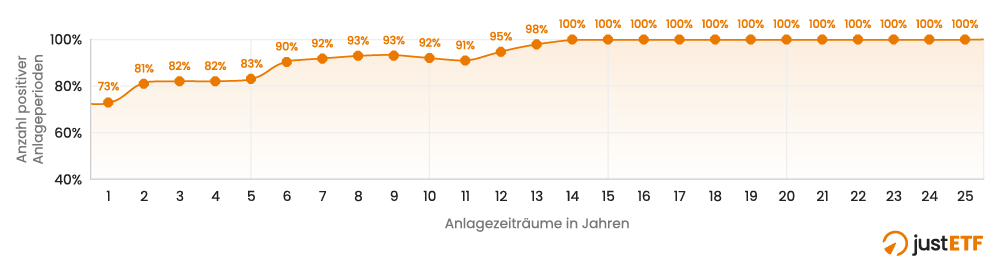

Beim Blick auf die erste Grafik stellt sich die Frage: Wie lange sollte ich denn am besten investiert bleiben, um kein Geld zu verlieren? Dieses Diagramm zeigt das genauer:

Wie lange sollte ich investiert bleiben?

Quelle: justETF, Stand: 01.08.2025

Wenn du deine Investition mindestens 14 Jahre lang gehalten hättest, hätte es in den letzten 50 Jahren keinen einzigen Moment gegeben, in dem du Minus gemacht hättest.

Mit anderen Worten: Selbst wenn du dein gesamtes Geld zum denkbar schlechtesten Zeitpunkt investiert hättest, wärst du nach 14 Jahren immer noch im Plus gewesen.

Für manche Menschen sind 14 Jahre eine lange Zeit. Aber das ist das Worst-Case-Szenario. In Wirklichkeit gab es viel kürzere Zeiträume, in denen du trotz Krisen im Plus gewesen wärst.

Wärst du beispielsweise in der Vergangenheit für nur jeweils ein Jahr investiert gewesen, hättest du in knapp 75 % der Fälle ein positives Ergebnis erzielt. Wenn du sechs Jahre lang investiert geblieben wärst, hätte sich die Wahrscheinlichkeit auf 90 % erhöht.

Die durchschnittliche jährliche Rendite schwankt je nach Anlagezeitraum zwischen 8,7 % und 10,4 %, mit einem Durchschnitt von 9,5 %.

Natürlich müssen von diesen Renditen Steuern und Kosten abgezogen werden, dennoch zeigt die Grafik die Bedeutung des Zeithorizonts beim Investieren.

Der Zinseszins: Deine Geheimwaffe

Der Zinseszins ist eine der mächtigsten Kräfte, die einem Anleger zur Verfügung stehen, und um das zu verstehen, musst du dir deine Investition nur wie einen Wald vorstellen.

Alles beginnt mit dem Pflanzen eines einzigen Baumes. Im ersten Jahr wird dieser Baum eine Handvoll Früchte produzieren - deine ersten Erträge. Jetzt musst du dich entscheiden: Willst du diese Früchte sofort ernten oder willst du sie weiter vermehren und pflanzt du sie um, um neue Bäume daraus zu ziehen?

Wenn du sie erneut einpflanzt, hast du im nächsten Jahr nicht nur einen einzigen Baum, sondern einen ganzen Wald voller Bäume. Und alle diese Bäume werden wiederum Früchte produzieren.

Jeder Baum arbeitet jetzt für dich und produziert weitere Früchte, aus denen weitere Bäume entstehen.

Das Wachstum ist zunächst langsam und fast unmerklich, aber irgendwann beschleunigt es sich wie von selbst. Du pflanzt nicht mehr die Bäume, sondern der Wald wächst wie von allein, und zwar mit exponentieller Geschwindigkeit.

Das Gleiche kann auch in deinem Portfolio geschehen. Schauen wir uns ein Beispiel an:

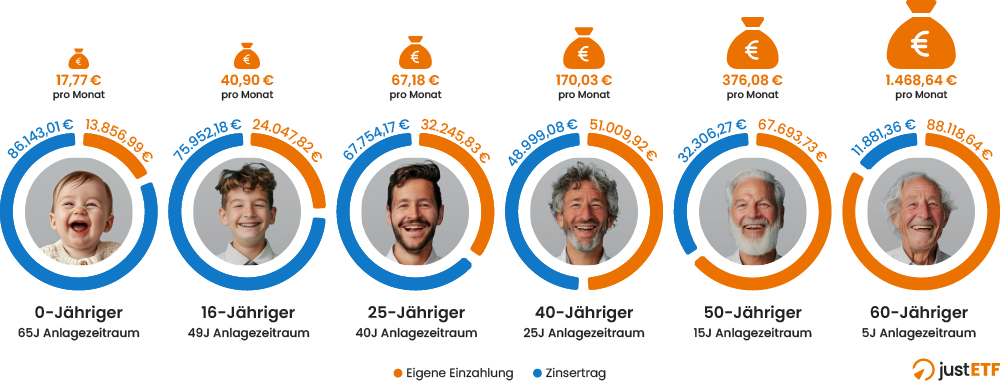

Stellen wir uns eine Person vor, die im Alter von 65 Jahren 100.000 Euro haben möchte, wobei eine Rendite von 5 % pro Jahr angenommen wird.

Wenn sie gleich nach ihrer Geburt mit dem Investieren anfängt, braucht es etwa 18 Euro pro Monat, um diese Summe zu erreichen.

Insgesamt eingezahlt: 14.000 Euro.

Die anderen 86.000 Euro werden durch den Zinseszins erwirtschaftet, oder anders gesagt, durch den Schneeballeffekt, bei dem das verdiente Geld wiederum neues Geld einbringt.

Die Macht des Zinseszinses

Quelle: justETF, Stand: 01.08.2025

Wenn sie mit 25 Jahren anfangen würde, müsste sie 67 Euro pro Monat investieren. Insgesamt würde sie 32.000 Euro einzahlen.

Wenn sie mit 40 Jahren beginnen würde, müsste sie monatlich 170 Euro und insgesamt 51.000 Euro einzahlen.

Und wenn sie erst mit 50 anfangen würde, bräuchte es 376 Euro pro Monat und man würde mit insgesamt 67.000 Euro Einzahlung "nur" 32.000 Euro Gewinn erwirtschaften.

Erkennst du den Unterschied? Das Endergebnis sind zwar immer die angestrebten 100.000 Euro, jedoch wird dieses Ziel immer “teurer” je später man mit dem Investieren beginnt. Da der Zinseszins weniger Zeit hat zu arbeiten, müssen nämlich die eigenen Einzahlungen entsprechend der noch verbleibenden Jahre erhöht werden. Ein paar Jahre Verzögerung können so Tausende kosten. Deshalb gilt: Je früher du anfängst, desto besser.

Warum ETFs unschlagbar sind

Nicht erschrecken – wir haben hier ein wenig Chaos angerichtet, indem wir mehrere Diagramme zusammengestellt haben. Aber die Botschaft ist klar: Wenn du in einen börsengehandelten Fonds auf den MSCI World investierst, wirst du mit einer einzigen, sehr trivialen Order Eigentümer eines kleinen Teils von etwa 1.300 Unternehmen.

Wir finden: Es gibt keinen einfacheren oder direkteren Weg zur Diversifizierung.

ETFs in Zahlen

Quelle: justETF, Stand: 01.08.2025

Und wir sind nicht die Einzigen, die das so sehen.

Das Wachstum der börsengehandelten Fonds in Europa ist, gelinde gesagt, beeindruckend und zeigt uns, dass dieses Angebot in den Portfolios von immer mehr Anlegern eine zentrale Rolle spielen.

Man bedenke, dass der europäische Markt bereits mehr als 2.300 Mrd. USD umfasst und laut J.P. Morgan bis 2030 ein Volumen von 6.000 Mrd. USD erreichen könnte. Weltweit wurden im letzten Jahr fast 13 Billionen EUR in ETFs investiert.

Doch der Vergleich mit aktiv verwalteten Fonds gibt zu denken.

Laut Morningstar kosten diese im Durchschnitt 1,65 % pro Jahr. In Europa beträgt die durchschnittliche Gebühr für einen ETF, der die ganze Welt abdeckt, 0,23 %. Der billigste auf den MSCI World hat eine TER von 0,06 %.

Das mag wie ein kleiner Unterschied erscheinen, aber auf lange Sicht verwandelt der Zinseszins diesen kleinen Prozentsatz in eine Lawine von Geld, das nicht in deiner Tasche, sondern in der der Finanzindustrie landet.

Und das Schlimmste dabei ist: Du zahlst mehr für weniger.

Die Spiva-Scorecard zeigt uns regelmäßig, dass in den letzten 15 Jahren 90 % der aktiven US-Fonds schlechter abgeschnitten haben als ihr Referenzindex.

Mit anderen Worten: Du bezahlst einen Manager großzügig, aber in neun von zehn Fällen erhältst du eine geringere Rendite als bei einem einfachen, kostengünstigen ETF.

Das Wichtigste in Kürze

Nach Betrachtung all dieser Daten ist die Botschaft hoffentlich klar. Die Investition in den Aktienmarkt ist absolut nicht mit einem Glücksspiel zu vergleichen. Das Aktienrisiko ist also nicht so groß, wie man denkt. Wichtig: Wir sprechen hier nicht von Einzelaktien. Diese sind ein deutlich risikoreicheres Investment als ETFs.

Bei ETFs wettest du aber nicht auf eine einzelne Zahl und hoffst, dass sie steigt - so wie beim Glücksspiel.

Stattdessen kaufst du Anteile an Unternehmen, die echten Wert schaffen, die Produkte verkaufen, Dienstleistungen anbieten und Gewinne erwirtschaften.

Der Grundgedanke ist, dass mit dem Wachstum der Weltwirtschaft im Laufe der Zeit auch der Wert dieser Unternehmen, die das Herzstück dieser Wirtschaft sind, steigen wird.

Wie wir gesehen haben, muss man keine Glaskugel haben und kein Finanzgenie sein, um erfolgreich Geld anzulegen.

Ganz im Gegenteil: Was wirklich zählt, ist die Disziplin und die Geduld, die Zeit für sich wirken zu lassen.

Die eigentliche Zauberformel, wenn man sie so nennen will, beruht also auf drei ganz einfachen Säulen:

Zeit: Je mehr du davon hast, desto mehr arbeitet sie für dich.

Zinseszins: Er ist der eigentliche Motor des Wachstums.

Niedrige Kosten: um kein Geld unnötig liegen zu lassen.

Wenn du dich an diese drei Grundsätze hältst, hast du gute Chancen, mit deinen Investitionen erfolgreich zu sein.