Es gibt einen guten Grund, warum versierte Anlegerinnen und Anleger ihr Geld in ETFs anlegen: weil aktive Fondsmanager bei ihrer Mission, den Markt zu schlagen, routinemäßig scheitern.

Der Grund für schlaflose Nächte von aktiven Fondsmanager ist die „S&P Indices Versus Active Funds (SPIVA) Scorecard“. Diese angesehene Studie verfolgt die 1- bis 10-Jahres-Performance aktiver Fonds im Vergleich zu ihren Benchmarks.

Seit Beginn der SPIVA-Studie vor zwanzig Jahren sind aktive Manager immer wieder gescheitert. Die jüngsten Ergebnisse bilden da keine Ausnahme: Die Scorecard zeigt, dass die meisten aktiven Aktienfonds nach fünf Jahren keine Outperformance erzielen – und über zehn Jahre erst recht nicht. Der eindeutige Trend: Die meisten aktiven Manager werden ihrem Hype nicht gerecht – und das gilt in guten wie in schlechten Zeiten.

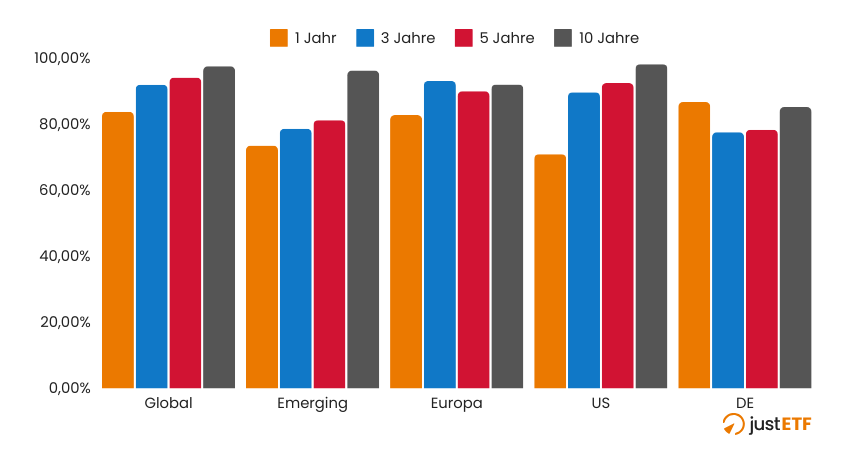

Ein Beispiel: In den letzten zehn Jahren gelang es der Mehrheit der auf Euro lautenden Aktienfonds nicht, ihre Markt-Benchmarks zu schlagen:

92% übertrafen die Benchmark für europäische Aktien nicht.

97% konnten die Benchmark für Schwellenländeraktien nicht schlagen.

98% scheiterten an der Benchmark für US-Aktien.

98% schlugen die globale Aktien-Benchmark nicht.

Diese Zahlen sind schockierend, rechtfertigen doch aktive Fondsmanager ihre höheren Gebühren mit dem Versprechen besser zu sein als der Markt, respektive Indexfonds (ETFs), die deren Entwicklung abbilden.

Anteil europäischer Aktienfonds, die ihre Benchmark nicht schlagen

Quelle: SPIVA Europe Scorecard Jahresende 2023; 16.04.2024

Verstecken geht nicht

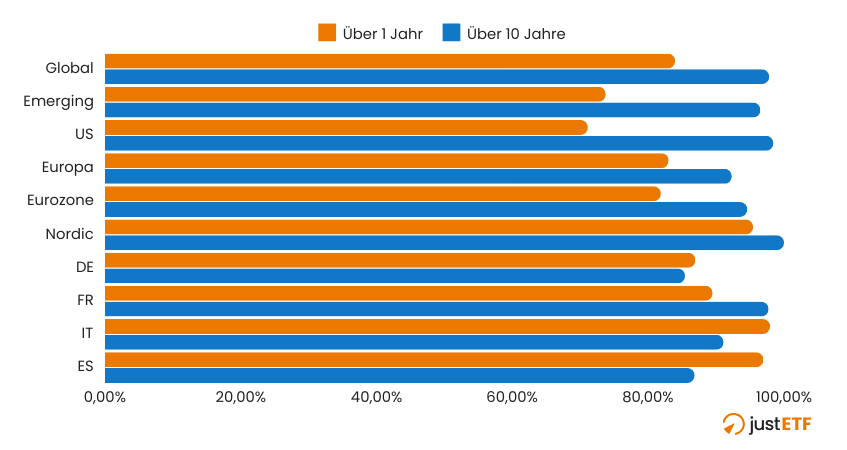

Zwar konnten aktive Fondsmanager über kurze Zeitperioden den Marktindex öfter schlagen als über längere Zeiträume – doch die Ergebnisse sehen auch über 1-Jahreszeiträume erscheckend aus: So haben beispielsweise (nur) knapp 30% der aktiven US-Aktienfonds ihre Benchmark über ein Jahr geschlagen. Über 10 Jahre schafften das nicht mal mehr 2% und in anderen Kategorien ist die Bilanz noch schlechter.

82% blieben über ein Jahr hinter der Entwicklung des Marktes der Eurozone zurück. 95% scheiterten über zehn Jahre.

Bei globalen und deutschen Aktienmärkte sind die Ergebnisse ähnlich:

87% performten schon im ersten Jahr schlechter als der deutsche Markt.

84% performten schon im ersten Jahr schlechter als der globale Aktienmarkt.

Aktive Fondsmanager haben selbst in (vermeintlich) relativ ineffizienten Märkten Probleme, in denen gerne die Einzeltitelauswahl (Stockpicking) als Vorteil herausstellt wird. So verfehlten 74% der Emerging Markets Manager ihre Benchmark über 1 Jahr und sogar 97% über 10 Jahre.

Das schlechteste Ergebnis von allen? Die 100% der aktiven Manager, die über fünf Jahre und länger gegenüber dem skandinavischen Aktienmarkt (verglichen mit dem S&P Nordic Index) verloren haben.

Aktiv verwaltete Fonds, die die Benchmarks nicht schlagen (in Euro)

Quelle: SPIVA Europe Scorecard Jahresende 2023; 16.04.2024

Glück oder Können?

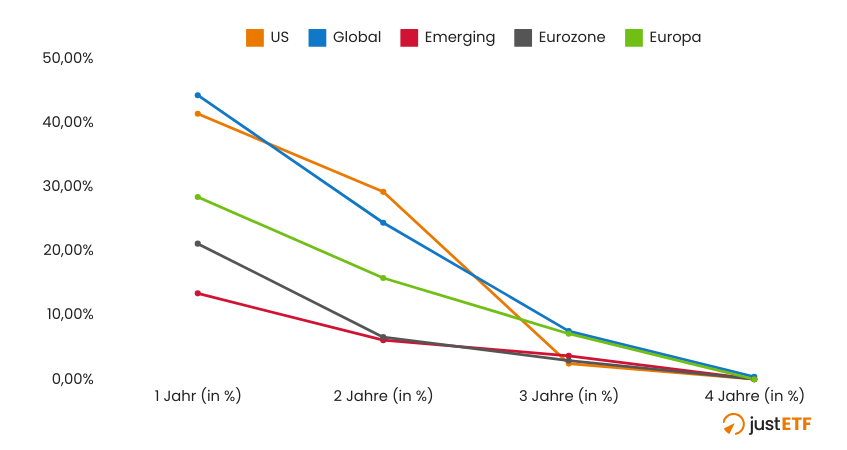

Nun mag die eine oder der andere einwenden, dass dies ja nur daran liegt, dass man nicht "die richtigen" Fondsmanager ausgewählt hat. Es stellt sich also die Frage: Kann man die Fondsmanager, die einen Mehrwert liefern im Vorhinein bestimmen? Die Beweislage spricht dagegen. Die Europe Persistence Scorecard zeigt, dass die Auswahl aktiver Fonds auf der Grundlage der vergangenen Performance ein Spiel für Verlierer ist: Wenn du vor fünf Jahren in einen globalen Aktienfonds aus dem Top-Quartil investiert hast, waren die Chancen, dass er seinen Platz im Top-Quartil halten konnte, verschwindend gering.

Nur 0,4% der aktiv verwalteten globalen Aktienfonds schafften dieses Kunststück. Andere Kategorien waren sogar noch unerbittlicher:

Wahrscheinlichkeit, dass ein aktiver Aktienfonds aus dem obersten Quartil im obersten Quartil verbleibt (in Euro)

Quelle: Europe Persistence Scorecard: Jahresende 2022; 16.04.2024

K.O.-Spiel

Eine weitere erschütternde Erkenntnis ist, dass laut der SPIVA Europe Scorecard über 42% der aktiven globalen Fonds in den letzten zehn Jahren fusioniert oder liquidiert wurden. Bei den europäischen Aktienfonds liegt die Rate sogar bei etwa 45% und bei den oben erwähnten skandinavischen Aktienfonds bei 60%. Schlechte Performance ist der Hauptgrund für Schließungen und Fusionen aktiver Fonds, da die Anleger ihr Vermögen aus Vehikeln mit schwacher Erfolgsbilanz abziehen.

Dies führt zu einem Survivorship Bias – einem Phänomen, bei dem Fondshäuser ihre frühere Performance kaschieren, indem sie den negativen Beitrag gescheiterter Fonds auslöschen. Wer vor der Wahl zwischen Tausenden von aktiven Fonds steht, kann jedoch nicht wissen, welche Produkte in den kommenden Jahren wegfallen werden.

Setze nicht auf Glück

Die SPIVA Scorecard zeigt, wie gering die Erfolgschancen des aktiven Managements wirklich sind und bringt damit die Chancen für den normalen Anleger wieder ins Lot.

Es stimmt, dass ein kleiner Bruchteil der aktiven Manager über den gesamten Anlagezeitraum hinweg erfolgreich sein wird. Aber es stimmt auch, dass man extrem viel Glück haben muss, um diese goldenen Nadeln im Heuhaufen zu finden. Hinzu kommt, dass auch der fähigste Fondsmanager gegen die Windmühle namens "Kosten" kämpfen muss – denn damit du am Ende nach Kosten besser abschneidest als die Benchmark, braucht es noch mehr Können bzw. Glück als ohnehin schon. Fest steht natürlich auch, dass die Performance der Vergangenheit keine Garantie für zukünftige Ergebnisse ist.

Deine finanzielle Zukunft ist zu wichtig, um sie dem Zufall zu überlassen!Unsere Lösung: Vermeide das Scheitern des aktiven Fondsmanagements – wähle lieber ein kostengünstiges Portfolio aus ETFs, die so konzipiert sind, dass sie die Benchmark so genau wie möglich wiedergeben.

justETF Free Mitgliedschaft

Komplett kostenlos: Auf justETF.com selbstständig ETF-Portfolios erstellen und managen