500 Euro monatlich in einen Welt-ETF investieren – das klingt nach einem soliden Plan. Doch ist der klassische Sparplan wirklich das Ende der Fahnenstange oder lässt sich die Rendite durch intelligentes Timing optimieren? Wir vergleichen drei Strategien und zeigen, worauf es langfristig wirklich ankommt.

Die Ausgangslage ist folgende: Du hast monatlich 500 Euro zur Verfügung und möchtest diese in einen breit gestreuten globalen Aktienindex investieren. Die Frage nach dem „Wie“ scheint simpel, ist jedoch bei genauerem Hinsehen komplex.

Die meisten Anleger greifen intuitiv zum klassischen Sparplan: Monat für Monat wird stur derselbe Betrag investiert. Das ist einfach und automatisiert. Aber lässt sich dieser Ansatz verbessern? Könnte man beispielsweise mehr investieren, wenn die Kurse fallen und die Bremse anziehen, wenn der Markt teuer erscheint?

In diesem Artikel analysieren wir drei Ansätze im direkten Vergleich:

Der klassische Sparplan: Konstante, automatische Einzahlungen.

Value Averaging: Dynamische Anpassung an den Portfoliowert.

Die Hybridstrategie: Ein Mix aus Regelmäßigkeit und einer Cash-Reserve für Kursrücksetzer.

Um eine objektive Vergleichsbasis zu schaffen, legen wir für alle Strategien identische Bedingungen fest:

Startkapital: 0 Euro.

Monatliche Sparrate: 500 Euro.

Anlagefokus: Ein globaler Aktienindex (ohne Hebel).

Liquidität: Nicht investiertes Kapital wird auf einem Geldmarktkonto mit 2,5 % p.a. verzinst.

Einfachheit: Transaktionskosten und Steuern bleiben in dieser Modellrechnung unberücksichtigt.

1. Klassischer Sparplan: Einfachheit und Disziplin

Der Sparplan ist das Fundament der modernen ETF-Anlage. Hierbei wird jeden Monat der volle Betrag von 500 Euro investiert – völlig ungeachtet dessen, ob die Börse gerade haussiert, korrigiert oder seitwärts läuft.

Vorteile: Extreme Einfachheit, volle Automatisierung und Schutz vor psychologischen Fehlentscheidungen.

Nachteile: Die Strategie ist blind gegenüber dem Kursniveau. Es wird zu Höchstpreisen ebenso gekauft wie in Krisenzeiten.

2. Value Averaging: Die dynamische Steuerung

Beim Value Averaging steht nicht die Einzahlung, sondern ein fest definierter Zielwert für das Portfolio im Vordergrund. Steigt das Portfolio durch Marktbewegungen schneller als geplant, investierst du weniger. Fällt es unter den Zielwert, investierst du mehr.

Das Ziel ist es, das Timing der Einzahlungen systematisch zu verbessern. Dabei gelten folgende Regeln:

Es finden keine Verkäufe statt.

Zusätzliches Kapital wird aus zuvor angesammelter Liquidität entnommen.

Die Investition ist auf die tatsächlich verfügbaren Mittel begrenzt.

Ein Praxisbeispiel für Value Averaging:

Angenommen, dein Portfolio-Ziel wächst jeden Monat linear um 500 Euro.

Monat

Zielwert (€)

Portfoliowert vor Invest. (€)

Investition (€)

Wert nach Invest. (€)

Marktbewegung

Endwert (€)

Liquidität (€)

1

500

0

500

500

+10 %

550

0

2

1.000

550

450

1.000

+10 %

1.100

50

3

1.500

1.100

400

1.500

-10 %

1.350

150

4

2.000

1.350

650

2.000

0 %

2.000

0

Der Ablauf im Detail:

Monat 1: Man investiert 500 €. Der Markt steigt um 10 % → Endwert 550 €.

Monat 2: Ziel 1.000 €, Ausgangswert 550 € → Man investiert nur 450 €. Es bleiben 50 € an liquiden Mitteln.

Monat 3: Ziel 1.500 €, Ausgangswert 1.100 € → 400 € werden investiert. Es verbleiben 150 € an Liquidität. Der Markt fällt um 10 %.

Monat 4: Ziel 2.000 €, Ausgangswert 1.350 € → 650 € werden investiert, wobei die angesammelte Liquidität (150 €) zusätzlich zur Sparrate (500 €) voll genutzt wird.

Dieses Beispiel verdeutlicht die Logik: In Monat 2 und 3 steigen die Kurse, du investierst weniger als 500 Euro und baust Cash auf. In Monat 4 nutzt du dieses Cash, um nach einem Kursrückgang deutlich mehr zu investieren.

3. Hybridstrategie: Der taktische Kompromiss

Die hybride Strategie versucht, das Beste aus beiden Welten zu vereinen.

Ein fester Teil (z. B. 300 Euro) fließt monatlich stur in den ETF.

Der Rest (200 Euro) wird auf einem Tagesgeldkonto geparkt. Diese Reserve wird erst dann investiert, wenn der Markt signifikant korrigiert (z. B. 10 % unter dem letzten Hoch).

Das Ziel: Stets im Markt investiert zu bleiben, aber gleichzeitig „trockenes Pulver“ für Korrekturphasen bereitzuhalten. Psychologisch ist dies oft leichter durchzuhalten, auch wenn es mathematisch nicht immer die Nase vorn hat.

Die Analyse: Welche Strategie liefert die besten Ergebnisse?

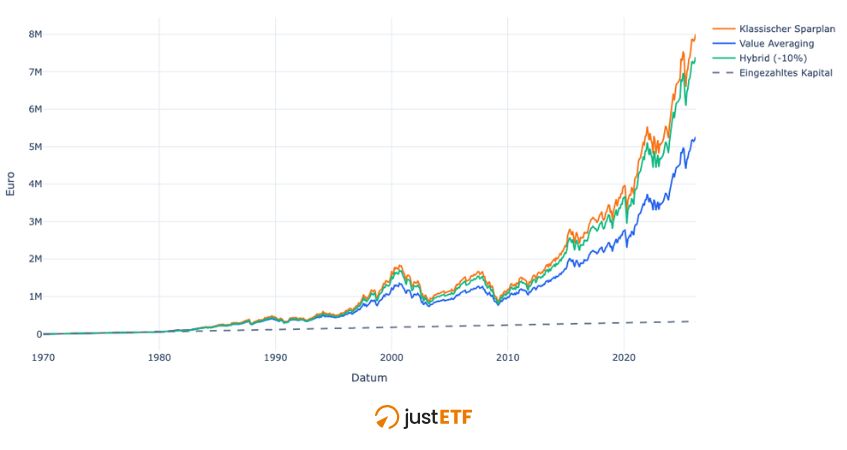

Werfen wir einen Blick auf die historischen Daten im Zeitraum von 1970 bis 2026. Das Ergebnis ist eindeutig: Der klassische Sparplan erzielte im Durchschnitt das beste Endergebnis.

Performance-Vergleich der drei Strategien 1970–2026

Warum ist das so?

Aktienmärkte tendieren langfristig nach oben. Wer sein Kapital so früh wie möglich investiert („Time in the market beats timing the market“), profitiert am stärksten vom Zinseszinseffekt. Strategien, die Liquidität zurückhalten (Value Averaging oder Hybrid), verursachen sogenannte Opportunitätskosten. Da Aktien langfristig höhere Renditen liefern als der Geldmarkt, bremst das Warten auf „günstige Einstiege“ die Gesamtperformance meist aus.

Die Rolle des Startzeitpunkts

Das bisherige Ergebnis basiert lediglich auf einem einzigen Startdatum. An den Finanzmärkten kann der Startzeitpunkt jedoch einen erheblichen Unterschied machen.

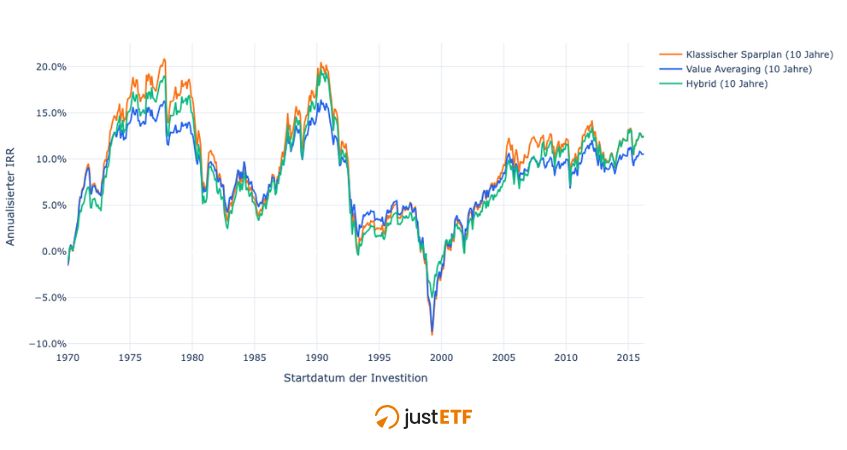

Um den Vergleich zu vertiefen und ein objektiveres Bild zu erhalten, nutzen wir daher die rollierende Analyse. Bei diesem Ansatz wird dieselbe Simulation vielfach wiederholt: Die Investition startet in verschiedenen Jahren (z. B. 1975, 1980, 1990 usw.) und die Ergebnisse werden über einen fest definierten Zeithorizont beobachtet. So lässt sich beurteilen, wie robust eine Strategie wirklich ist, unabhängig vom „Glück“ oder „Pech“ des gewählten Startdatums.

Die Ergebnisse zeigen, dass die „beste“ Strategie über mittelfristige Zeiträume von 10 Jahren stark vom jeweiligen Marktumfeld abhängt. In bestimmten Phasen können dynamischere Ansätze wie das Value Averaging oder die Hybridstrategie Ergebnisse erzielen, die mit dem Sparplan vergleichbar oder ihm sogar überlegen sind.

Rollierende 10-Jahres-Renditen

Betrachtet man jedoch einen längeren Zeithorizont von 15 oder 20 Jahren, stabilisiert sich das Bild deutlich: Der klassische Sparplan tritt mit größerer Kontinuität als Sieger hervor. Erfreulich für Anleger: In der überwiegenden Mehrheit der Fälle weisen alle analysierten Strategien über diesen Zeitraum positive Durchschnittsrenditen auf.

Rollierende 20-Jahres-Renditen im Vergleich

Kurzfristig mag das richtige Timing eine Rolle spielen, doch langfristig sind die Kontinuität der Investitionen und die reine Zeit im Markt („Time in the Market“) die entscheidenden Erfolgsfaktoren.

Risiko und Psychologie: Rendite ist nicht alles

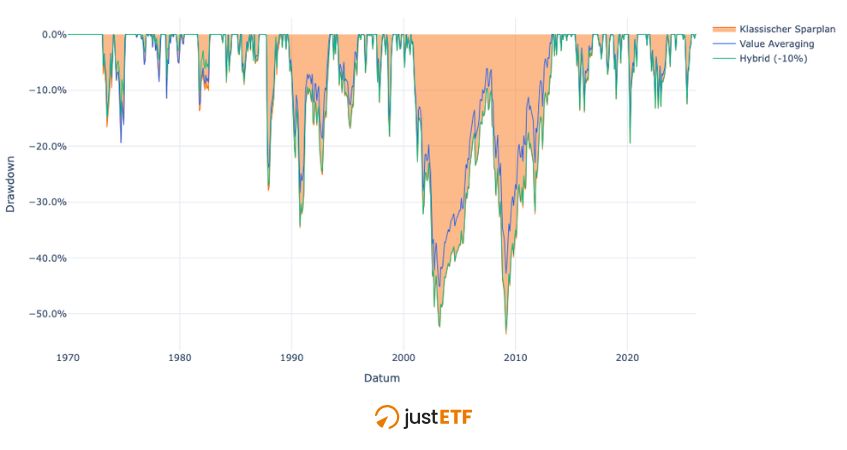

Betrachtet man nicht nur den Endwert, sondern auch den Weg dorthin, verschieben sich die Prioritäten. Für viele Anleger ist das Risiko – gemessen an Schwankungen (Volatilität) und dem maximalen Verlust (maximum Drawdown) – entscheidend für das Durchhaltevermögen.

Unsere Simulation zeigt:

Value Averaging glättet den Verlauf des Portfolios deutlich.

Die maximalen Drawdowns fielen beim Value Averaging signifikant geringer aus.

Maximaler Drawdown der drei Strategien

Eine Strategie, die rechnerisch etwas weniger Rendite bringt, aber weniger Nerven kostet, kann am Ende erfolgreicher sein, wenn sie dich vor Panikverkäufen schützt.

Liquidität hat ihren Preis

Das Parken von Kapital auf dem Tagesgeldkonto wirkt beruhigend, hat aber langfristig erhebliche Opportunitätskosten. Liquidität ist langfristig ein Renditekiller gegenüber Aktien. Damit taktisches Warten funktioniert, müsste ein Marktcrash nicht nur sehr heftig ausfallen, sondern auch zeitnah eintreten. In Phasen, in denen die Märkte über Jahre ohne große Korrekturen steigen, wird die Cash-Quote zum Bremsklotz.

Liquidität sollte daher eher als ein Werkzeug für das persönliche Risikomanagement als ein Hebel zur Renditemaximierung betrachtet werden.

Fazit: Was ist die beste Strategie für dich?

Wie so häufig, gibt es nicht die eine richtige Antwort. Die Wahl hängt dabei vielmehr von deiner Persönlichkeit und deinen Zielen ab:

Der klassische Sparplan ist ideal für alle, die maximale Rendite bei minimalem Aufwand suchen und Marktschwankungen aussitzen können.

Value Averaging eignet sich für Anleger, die bereit sind, mehr Zeit zu investieren, um Drawdowns abzufedern und ein stabileres Portfolio-Wachstum zu erleben.

Die Hybridstrategie bietet einen guten Mittelweg für alle, die sich psychologisch wohler fühlen, wenn sie in Krisenzeiten aktiv nachkaufen können.

Das wichtigste Learning: Am Ende gewinnt nicht die mathematisch perfekte Strategie, sondern diejenige, die du über Jahrzehnte konsequent durchhalten kannst. Strategie schlägt Emotion – jedes Mal.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.

Betrachtet man jedoch einen längeren Zeithorizont von 15 oder 20 Jahren, stabilisiert sich das Bild deutlich: Der klassische Sparplan tritt mit größerer Kontinuität als Sieger hervor. Erfreulich für Anleger: In der überwiegenden Mehrheit der Fälle weisen alle analysierten Strategien über diesen Zeitraum positive Durchschnittsrenditen auf.

Betrachtet man jedoch einen längeren Zeithorizont von 15 oder 20 Jahren, stabilisiert sich das Bild deutlich: Der klassische Sparplan tritt mit größerer Kontinuität als Sieger hervor. Erfreulich für Anleger: In der überwiegenden Mehrheit der Fälle weisen alle analysierten Strategien über diesen Zeitraum positive Durchschnittsrenditen auf.

Kurzfristig mag das richtige Timing eine Rolle spielen, doch langfristig sind die Kontinuität der Investitionen und die reine Zeit im Markt („Time in the Market“) die entscheidenden Erfolgsfaktoren.

Kurzfristig mag das richtige Timing eine Rolle spielen, doch langfristig sind die Kontinuität der Investitionen und die reine Zeit im Markt („Time in the Market“) die entscheidenden Erfolgsfaktoren.

Eine Strategie, die rechnerisch etwas weniger Rendite bringt, aber weniger Nerven kostet, kann am Ende erfolgreicher sein, wenn sie dich vor Panikverkäufen schützt.

Eine Strategie, die rechnerisch etwas weniger Rendite bringt, aber weniger Nerven kostet, kann am Ende erfolgreicher sein, wenn sie dich vor Panikverkäufen schützt.