Kann man wirklich mit nur 50 oder 100 Euro im Monat sinnvoll anlegen? Viele Einsteiger zögern, weil sie glauben, dass sich der Aufwand bei kleinen Summen nicht auszahlt. Doch historische Simulationen zeigen: Jeder Monat des Abwartens kostet bares Geld.

Du hast dich bereits mit ETFs, Sparplänen und dem Zinseszins beschäftigt. Doch beim Blick auf dein Budget kommt die Skepsis: „Ich kann derzeit nur 50 Euro im Monat entbehren. Reicht das wirklich aus, um ein ernsthaftes Vermögen aufzubauen?“

Dies ist vermutlich eine der am häufigsten gestellten Fragen in der Welt der persönlichen Finanzen. Dahinter steckt eine logisch klingende, aber gefährliche Annahme: „Ich warte lieber, bis ich mehr Geld habe, um richtig durchzustarten.“ In der Realität ist dieses Abwarten extrem teuer – nicht in Form von Gebühren, sondern in Form von verlorener Zeit.

In diesem Artikel analysieren wir auf Basis echter Daten, was passiert, wenn du monatlich 50 oder 100 Euro in einen weltweit gestreuten ETF investierst.

Die Theorie: Das Zinseszins-Potenzial einer 50-Euro-Sparrate

Um das Potenzial kleiner Beträge zu verstehen, betrachten wir eine durchschnittliche jährliche Rendite von 7 %. Dies ist ein historisch realistischer Wert für eine langfristige Anlage in einen globalen Aktienindex wie den MSCI World.

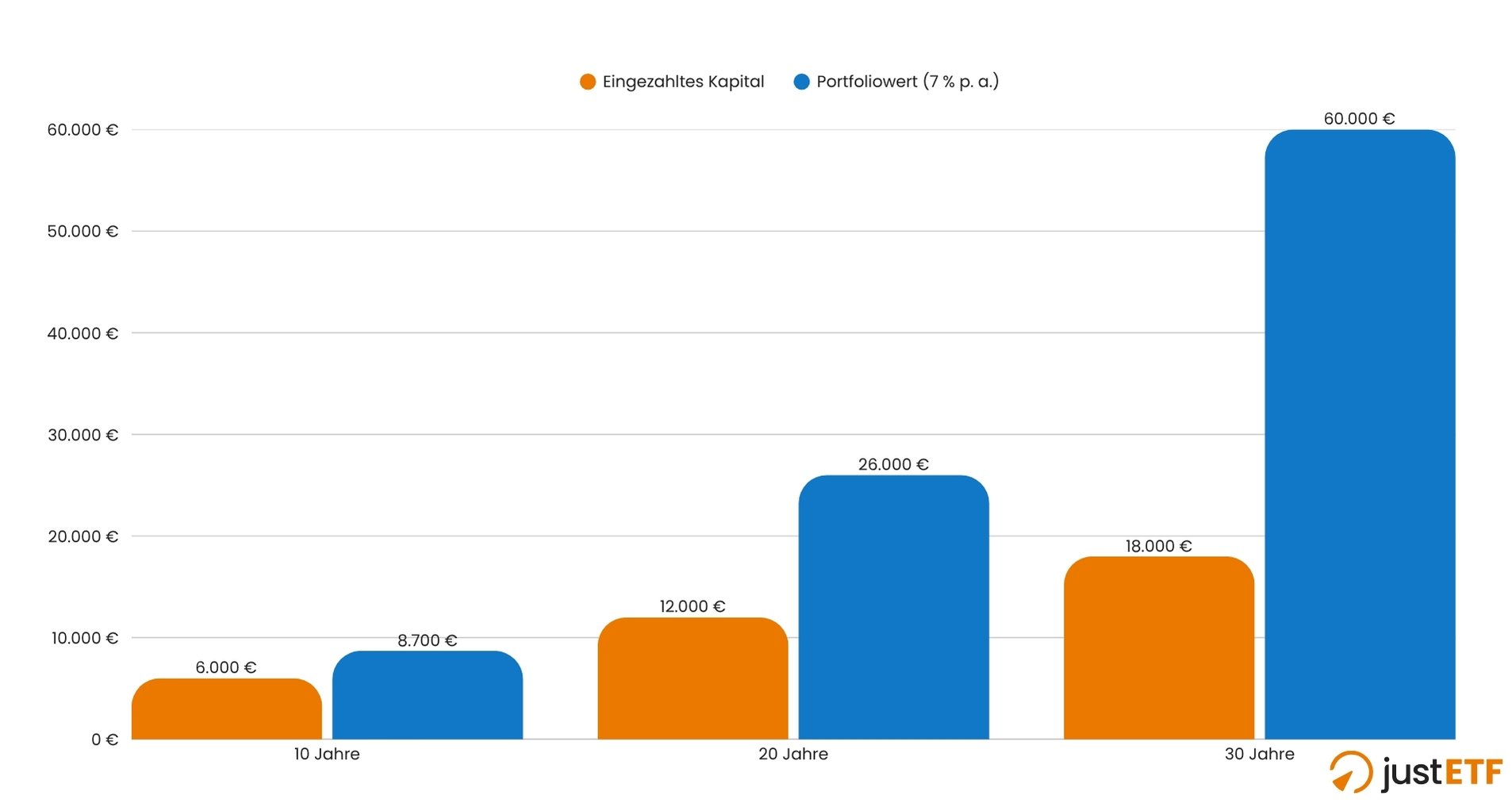

Das Ergebnis bei 50 Euro monatlicher Einzahlung:

Simulation der Wertentwicklung bei einer 50-Euro-Sparrate

Quelle: justETF-Analyse

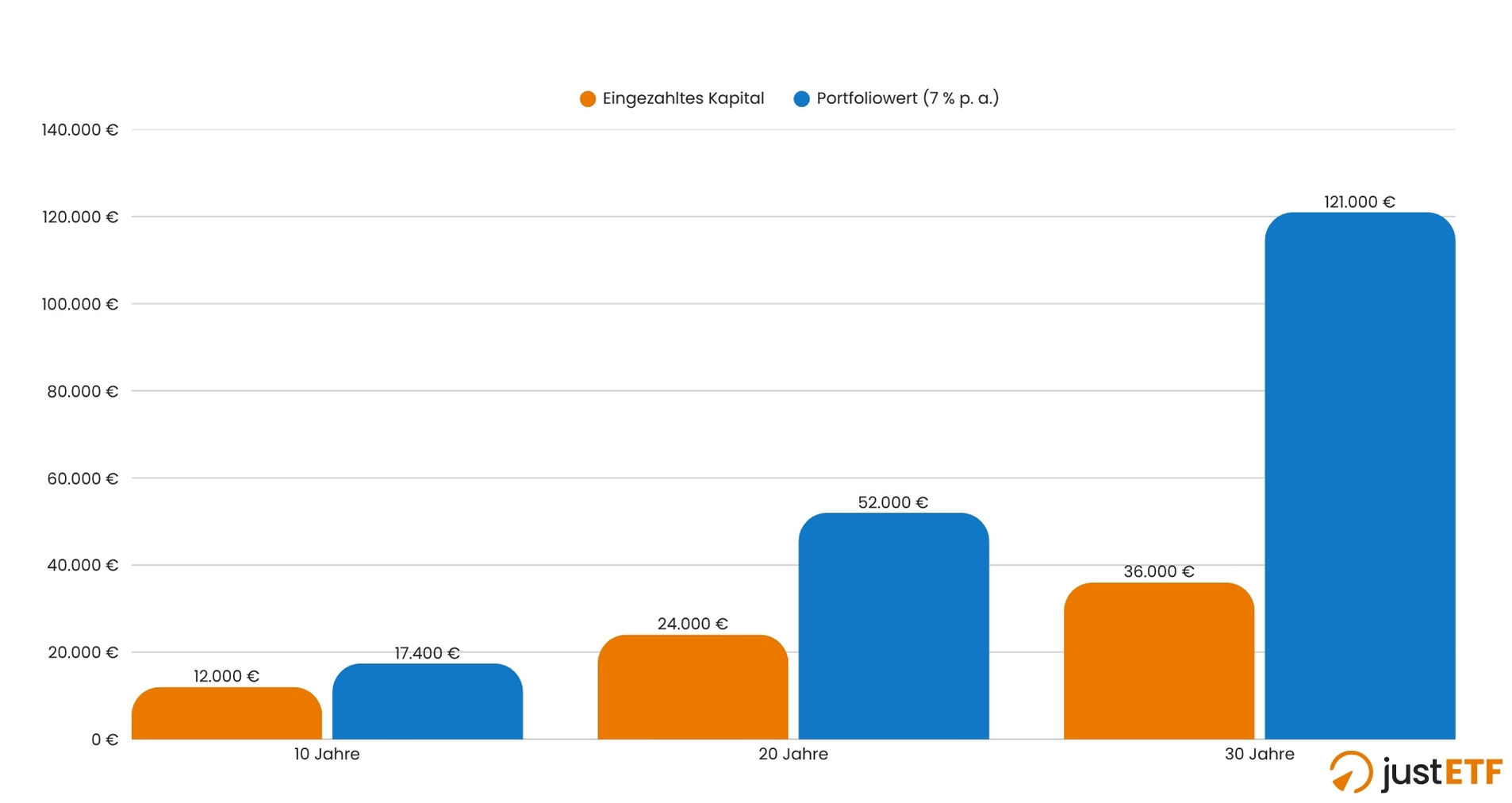

Bei 100 Euro im Monat werden die Zahlen noch deutlicher:

Simulation der Wertentwicklung bei einer 100-Euro-Sparrate

Quelle: justETF-Analyse

Das ist der Zinseszins-Effekt: Erträge werden reinvestiert und generieren Jahr für Jahr weitere Renditen auf bereits erwirtschaftete Gewinne.

Die Historie: MSCI-World-Simulationen durch alle Krisen seit 1970

Die Theorie ist das eine, die Realität an den Märkten das andere. Börsenkurse steigen nicht linear; sie schwanken, brechen ein und erholen sich wieder. Seit 1970 gab es zahlreiche schwere Krisen:

Die Rekordinflation der 70er Jahre.

Das Platzen der Dotcom-Blase (2000) mit Verlusten von über 40 %.

Die Finanzkrise (2008) mit Einbrüchen von über 50 %.

Der Corona-Crash (2020).

Der Ukraine-Krieg inklusive hoher Inflation & Zinswende (2022).

Krisenchart des MSCI World seit 1970

Quelle: justETF-Analyse

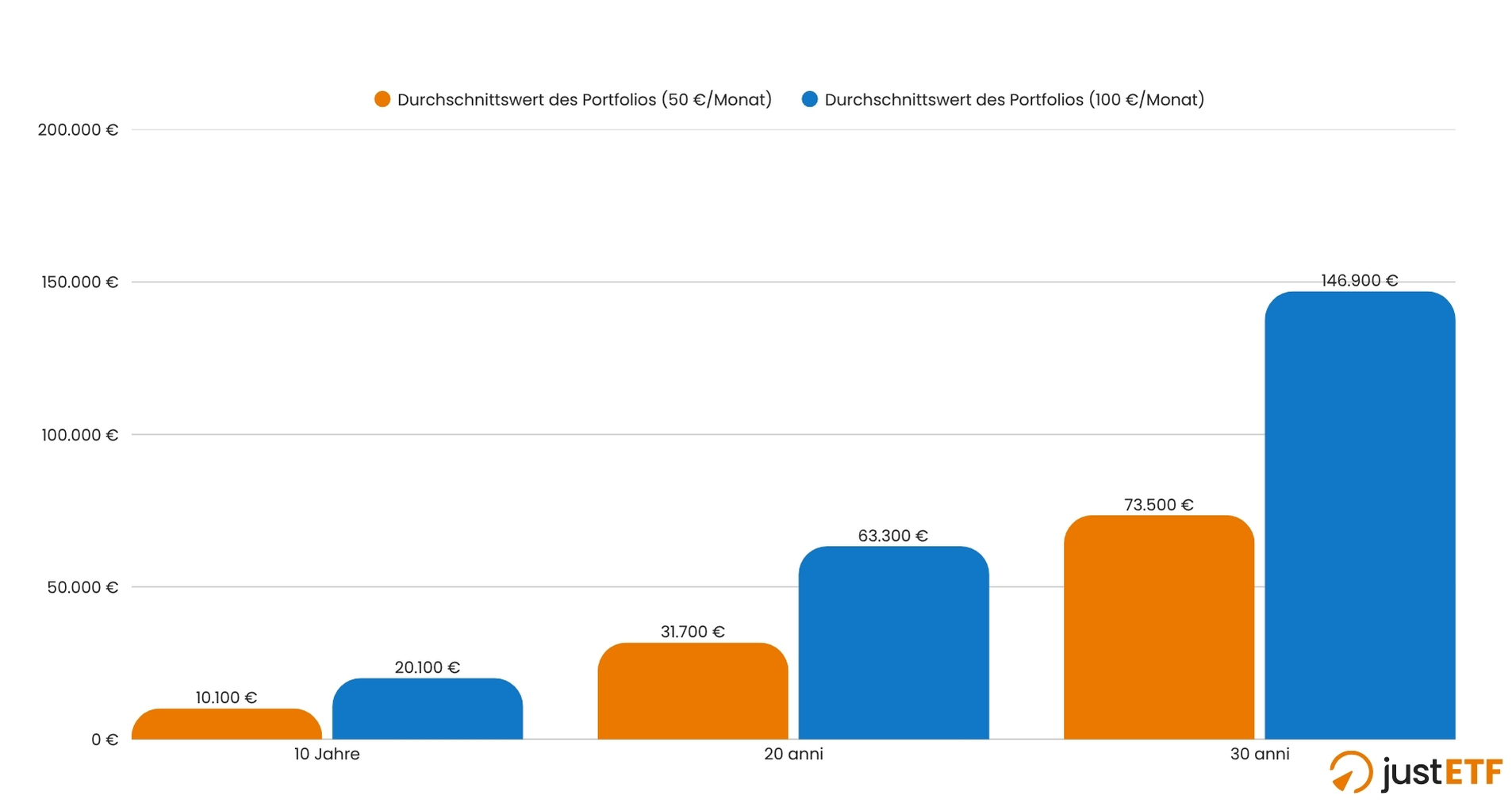

Um ein realistisches Bild zu erhalten, haben wir den MSCI World über hunderte verschiedene Zeiträume seit 1970 analysiert. Egal, ob ein Anleger im glücklichsten oder im denkbar schlechtesten Moment (kurz vor einer Krise) gestartet ist – die Ergebnisse sprechen eine klare Sprache:

Nach 10 Jahren: Die Schwankungen sind hier am größten. Im schlechtesten Fall hättest du nach 10 Jahren nur 3.800 Euro (bei 6.000 Euro Einzahlung), im besten Fall jedoch fast 18.000 Euro. Kurzfristig dominiert hier also ganz klar das Marktglück, bedingt durch teils hohe Volatilität.

Nach 20 Jahren: Das Bild stabilisiert sich massiv. Bei 100 Euro Einzahlung (24.000 Euro Gesamtsumme) lag der historische Durchschnitt bei über 63.000 Euro. Selbst in den schlechtesten 20-Jahres-Zeiträumen der Geschichte hättest du am Ende mit über 25.000 Euro noch ein Plus erzielt.

Nach 30 Jahren: Hier arbeitet die Zeit für dich. Bei 100 Euro im Monat (36.000 Euro Einzahlung) lag der Durchschnittswert bei fast 147.000 Euro. Selbst im „Worst Case“ wäre das Kapital auf fast 77.000 Euro angewachsen – mehr als eine Verdopplung deines Einsatzes.

Simulation MSCI World Durchschnittswerte über verschiedene Zeiträume

Quelle: justETF-Analyse

Fazit der Simulation: Je länger der Anlagehorizont, desto unwichtiger wird der Einstiegszeitpunkt und desto sicherer arbeitet der Markt für dich.

Das Abwarten: Warum Warten teurer ist als wenig zu investieren

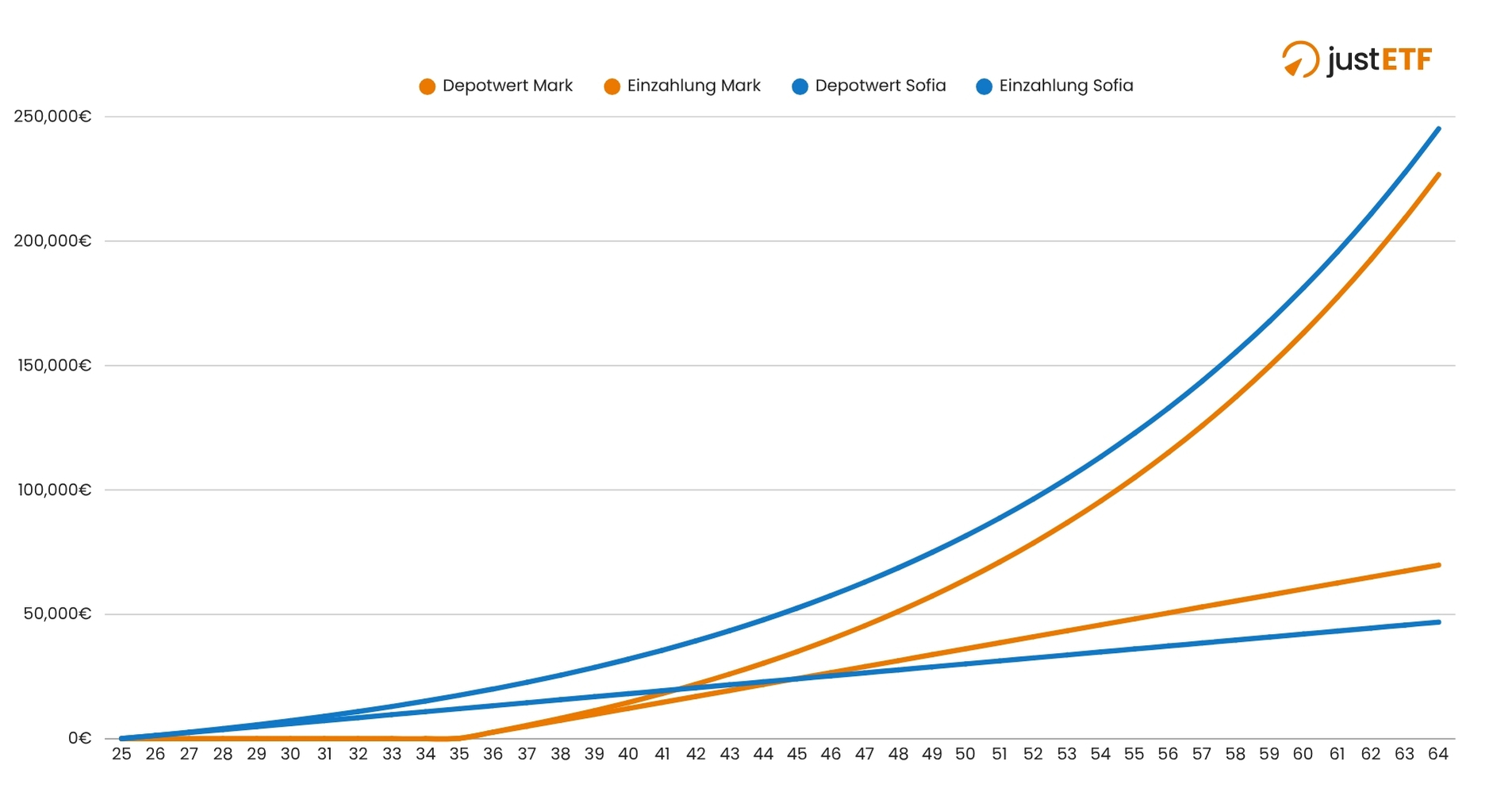

Vergleichen wir zwei Anleger, Sofia und Mark (beide 25 Jahre alt):

Sofia beginnt sofort mit 100 € pro Monat.

Mark wartet 10 Jahre und investiert ab 35 Jahren 200 € pro Monat.

Mit 65 Jahren zeigt sich das erstaunliche Ergebnis:

Sofia hat insgesamt 48.000 € eingezahlt und besitzt ca. 262.000 €.

Mark hat mit 72.000 € deutlich mehr eingezahlt, besitzt aber nur ca. 242.000 €.

Obwohl Sofia monatlich nur die Hälfte investiert hat, steht sie am Ende besser da. Der Grund: Sie hat 10 Jahre länger vom Zinseszins profitiert.

Vergleich der Kosten des Abwartens: Sofia vs. Mark

Quelle: justETF-Analyse

Die Praxis: Wie du mit kleinen Beträgen ETF-Anteile erwirbst

Ein häufiger Einwand: „Ein Anteil eines MSCI-World-ETFs kostet oft über 100 Euro. Wie soll ich da mit 50 Euro investieren?“

Dank moderner Online-Broker ist das heute kein Hindernis mehr:

Bruchstück-Handel: Viele Broker ermöglichen es, Bruchstücke von ETF-Anteilen zu kaufen. Du investierst einfach deine 50 Euro, egal wie hoch der Kurs eines einzelnen Anteils steht.

Günstige Sparpläne: Bei vielen Anbietern starten Sparpläne bereits ab 1 Euro oder 10 Euro – und das oft sogar kostenlos.

Auf justETF findest du einen aktuellen Broker-Vergleich, um den passenden Anbieter für kleine Sparraten zu finden.

Die Psychologie: Warum die Gewohnheit mehr zählt als die Summe

Zahlen sind wichtig, aber die Psychologie ist entscheidend. Wer mit kleinen Beträgen beginnt, entwickelt eine Investoren-Identität.

Du lernst, wie sich Marktschwankungen anfühlen, ohne direkt große Summen zu riskieren. Du entwickelst die Gewohnheit, einen Teil deines Einkommens zu investieren. Diese Routine ist in der privaten Finanzplanung oft wertvoller als die perfekte Strategie. Sobald dein Einkommen steigt, kannst du deine Sparrate einfach anpassen.

justETF-Tipp: Automatisiere den Prozess. Richte einen Sparplan ein, der kurz nach deinem Gehaltseingang abbucht. So investierst du „auf Autopilot“, bevor das Geld für anderes ausgegeben werden kann.

Fazit: Dein Startschuss für den langfristigen Vermögensaufbau

Kann man mit 50 oder 100 Euro im Monat investieren? Absolut. Es ist sogar klüger, mit 50 Euro zu starten, als darauf zu warten, irgendwann 500 Euro übrig zu haben.

Bevor du startest, achte auf die Grundlagen:

Notgroschen: Ein Puffer für Unvorhergesehenes sollte vorhanden sein.

Schuldenabbau: Zahle teure Kredite zuerst ab.

Wissen: Verstehe, in welchen Index du investierst.

Sobald dieses Fundament steht, gibt es keinen Grund mehr, zu warten. Die entscheidende Frage ist nicht, ob deine Summe groß genug ist, sondern wie viel es dich kostet, wenn du den Zinseszins ein weiteres Jahr ungenutzt lässt.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.