Profiter d'une liberté financière suffisante lors de sa retraite, qui ne le souhaite pas ? Pourtant, les obstacles n'ont rarement été aussi grands qu'aujourd'hui : l'espérance de vie toujours plus longue et la génération du baby-boom posent de grands défis aux systèmes de retraite publics et professionnels.

Il est donc grand temps de s'occuper soi-même de sa prévoyance vieillesse. Mais quelle est la meilleure façon de le faire ? Notre conseil est d'utilisez des ETF pour leur simplicité, leur équitabilité et leurs avantages. Vous n'avez besoin ni d'une agence bancaire ni d'un conseiller bancaire. Nous vous expliquons ce à quoi vous devez faire attention et quels sont les risques.

Est-il possible de gagner de l'argent avec des ETF ?

Les ETF, c'est-à-dire les fonds indiciels négociés en bourse, permettent de se constituer facilement un patrimoine. Les cotisations d'épargne mensuelles et, le cas échéant, les investissements uniques sont investis dans des ETF qui répliquent un large indice boursier comme le MSCI World. Au fil des ans, la croissance des entreprises et les bénéfices réinvestis des entreprises assurent une augmentation de la valeur de votre dépôt.

Le coup d'oeil justETF : les 6 grands avantages

Une diversification : au lieu de se concentrer sur des actions individuelles, les chances et les risques sont répartis sur de nombreuses épaules, le risque lié aux valeurs individuelles diminue de manière disproportionnée.

Des coûts réduits : constituer un patrimoine avec des ETF ne coûte pas cher. Les conditions des courtiers en ligne sont devenues très avantageuses, les fonds eux-mêmes ne demandent pas grand-chose et les commissions de distribution ne sont pas incluses.

Stratégie Buy and Hold : Au lieu de faire des allers-retours dans le portefeuille, une longue durée de détention est décisive. Cela permet d'éviter des frais de transaction inutiles et de réduire énormément le risque lié aux actions.

Un effet de coût moyen : investir régulièrement dans des ETF, même dans les mauvaises phases boursières, avec un montant d'épargne constant se répercute d'autant plus positivement plus tard dans les bonnes phases boursières - profitez de l'effet de coût moyen.

Un investissement réel : en investissant dans des ETF d'actions, vous investissez dans des parts d'entreprises mondiales qui ont pour objectif de réaliser des bénéfices.

Une certaine sécurité : vos parts sont des parts de fonds titrisées qui sont protégées contre l'insolvabilité des acteurs du marché.

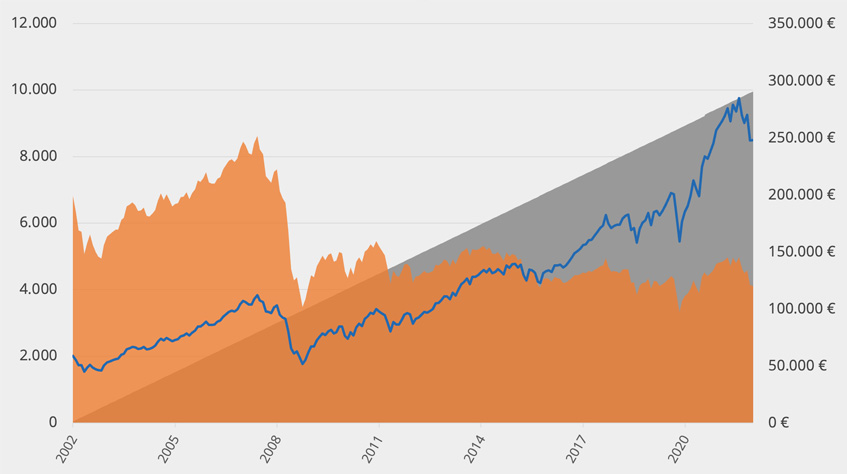

Toujours sceptique ? Nous avons simulé un plan d'épargne avec un ETF MSCI World. Un montant constant de 300€ a été versé pendant 30 ans. Résultat, 30 ans plus tard, le versement mensuel de 300€ s'est transformé en plus de 420 000€ sur votre compte-titres.

La recommandation justETF : Trouvez les meilleures offres de courtage en ligne pour votre investissement en ETF ! En savoir plus

De combien d'argent disposeriez-vous après 30 ans d'épargne en ETF ?

Stimulation de plan d'épargne sur 30 ans, MSCI World, avec une épargne mensuelle de 300€

Montant épargné en € Valeur des actions en € MSCI World en €

Source : MSCI, Deutsche Bundesbank, Recherche justETF ; À la date du 31.05.2022

Combien pouvez-vous tirer des ETF ?

Si vous avez constitué un patrimoine au fil des années en épargnant, vous pouvez choisir de le retirer et de l'utiliser au moment le plus propice pour vous. Vous n'avez cette liberté que si vous investissez de manière autonome. Presque toutes les autres solutions d'investissement pour la prévoyance vieillesse fixent ce moment pour vous.

Avec les ETF, cela ne fonctionne bien que si vous ne liquidez pas le patrimoine d'un seul coup.

Les 4 inconvénients de retirer une épargne d'ETF en une seule fois

Le moment de la dissolution pourrait intervenir dans une phase défavorable du marché des capitaux et vous coûter facilement la moitié de la valeur du dépôt que vous avez épargné.

Tous les revenus réalisés seraient immédiatement imposables lors de la vente des parts d'ETF.

Le placement des actifs au lieu des ETF sur un compte de trésorerie ou d'argent au jour le jour est insuffisamment protégé contre une faillite bancaire à partir de 100 000€. Cela ne s'applique pas aux ETF.

Après une vente, le patrimoine devrait donc être réinvesti pour pouvoir être utilisé. Or, si vous investissez le patrimoine dans d'autres classes d'actifs, comme un bien immobilier par exemple, des coûts de revient et de transaction élevés y sont liés - en plus des impôts sur les revenus de l'ETF. Si vous investissez le patrimoine dans une assurance pension, vous devez vous attendre à des frais de distribution élevés et à des bases de calcul démographiques défavorables.

Le conseil justETF : Assurez-vous de suivre le plan d'épargne ETF avec un plan de retrait, où votre argent reste investi dans votre dépôt et vous déterminez vous-même le taux de reversement.

La mise en place d'un plan de retrait fonctionne très simplement. Vous pouvez être chez un courtier qui propose un plan de retrait. Soit vous passez chez un courtier dont les frais d'exécution sont particulièrement bas. Ainsi, quel que soit le taux de retrait, vous ne devez pas compter plus d'un euro de frais d'exécution par mois.

Comment fonctionne la prévoyance vieillesse avec les ETF ?

Source : Recherche justETF ; À la date du 30.05.2022

Quelle est la meilleure façon d'exécuter un retrait d'ETF ?

La mise en œuvre d'un plan de retrait auprès d'un courtier est très simple. Mais que devez-vous prendre en compte pour déterminer le montant du retrait ? Ne partez pas du principe que vous pouvez recevoir votre capital épargné en termes réels. Vous devriez obtenir un rendement au moins égal au taux d'inflation et recevoir malgré tout suffisamment de distributions pour pouvoir verser votre pension complémentaire privée. Cela n'est réaliste qu'à partir d'un patrimoine très important.

Il est beaucoup plus réaliste de retirer un montant constant alors que votre patrimoine peut encore travailler pour vous pendant de nombreuses années - en quelque sorte le plan d'épargne ETF inversé.

Inconvénient : l'argent épargné finit par s'épuiser. Il est difficile de calculer quand, car la valeur du dépôt fluctue en fonction du marché des capitaux.

Avantage : les parts restantes peuvent être léguées. Les versements trop prudents profitent donc au conjoint ou aux descendants, ce qui ne fonctionne que de manière limitée, voire pas du tout, avec une assurance pension. Ainsi, tout a deux côtés.

Nous avons fait une simulation historique d'un retrait régulier pour vous. Notre conclusion : nous ne savons pas à quoi ressemblera l'avenir. Mais sur 20 ans comme sur 30 ans, vous auriez pu retirer beaucoup plus que ce que vous avez versé, avec une réserve confortable à la fin. C'est un bon point de repère.

En détail : un plan de retrait sur 30 ans

Sur un patrimoine de 200 000€ en parts de MSCI World en 1992, vous auriez pu retirer 1 200€ par mois pendant 30 ans, soit un total de 432 000€.

Pourtant, en 2022, votre portefeuille aurait encore contenu des parts d'ETF d'une valeur de plus de 340 000€ !

Un ETF avec des frais de gestion de 0,2% aurait engendré des coûts d'environ 15 800€ pendant cette période, avec seulement 350€ de frais de courtage.

Un plan de retrait sur 20 ans

Le même calcul, commencé en 2002 avec 200 000€, vous aurait permis, avec un versement de 1 200€ par mois, d'avoir un solde final de dépôt d'à peine 120 000€, et ce, même si vous vous étiez versé 288 000€ ! Les frais d'ETF (0,2% de frais de gestion) se seraient élevés à environ 6 340€ au cours des 20 années, les frais de courtage (0,99€/retrait) à seulement 236€.

Plan de retrait, simulation sur 20 ans, MSCI World (en EUR), 1 000€/mois Retrait

Montant versé en €Valeur de la caution en € MSCI World en €

Source : MSCI, Deutsche Bundesbank, Recherche justETF ; À la date du : 31.05.2022

La prévoyance vieillesse ETF est-elle déductible d'impôts ?

Les versements dans la prévoyance vieillesse ETF ne sont pas déductibles des impôts et ne sont pas non plus subventionnés par l'État. En revanche, vous avez à tout moment le pouvoir de disposer de votre placement financier.

Pendant la phase d'épargne, le montant forfaitaire d'épargne de 1 000€ par an (à partir de 2023) aide à éviter les impôts sur les distributions ou l'imposition préalable. Ainsi, pendant une grande partie de la phase d'épargne, aucun impôt ne doit être payé.

Les revenus que vous réalisez lors du retrait sont soumis à l'impôt. Ils sont actuellement soumis à l'impôt libératoire (plus le Soli). Vous ne devez cependant en aucun cas payer des impôts sur l'ensemble du retrait, car vous avez également effectué un versement nominal dans le cadre de l'épargne ETF. Les pertes accumulées entre-temps sont en outre compensées. Si vous vendez des parts d'ETF en actions, les impôts ne s'appliquent, en l'état actuel des réglementations fiscales, que sur 70 % des revenus en raison de l'exonération partielle.

Étant donné qu'à la retraite, vous avez généralement moins de revenus imposables que pendant la phase d'activité professionnelle, l'abattement de base et la progressivité de l'impôt pourraient même faire baisser votre charge fiscale en dessous du taux du prélèvement libératoire. Dans ce cas, il vaut la peine d'indiquer les revenus du capital dans la déclaration d'impôt sur le revenu.

Notre conclusion : les avantages et les inconvénients des ETF pour la prévoyance vieillesse

Nous avons récapitulé pour vous les avantages et les inconvénients des ETF pour la prévoyance vieillesse afin que vous puissiez décider vous-même de la manière dont vous souhaitez procéder.

Avantages

Perspectives de rendement grâce à la diversification et à l'investissement en actions à long terme

Frais réduits (pas de conseiller, produits avantageux)

Flexibilité totale sans frais supplémentaires

Génère encore des rendements même en phase de versement

Le dépôt d'ETF peut être transmis par héritage

N'est pas pénalisé fiscalement

Inconvénients

Pas de garantie de capital

Nécessite une initiative personnelle

Nécessite de la discipline

Le stock de capital est fini

Le patrimoine dans le portefeuille-titres n'est pas protégé contre les saisies