Low Volatility-ETFs: Mit defensiven Aktien dein Verlustrisiko senken

12. März 2026 | von justETF

Aktienrenditen bei deutlich geringerem Risiko? Was fast zu gut klingt, um wahr zu sein, ist das Kernversprechen von Low Volatility-Strategien. Wir zeigen dir, wie diese ETFs funktionieren und warum sie gerade in turbulenten Marktphasen ein wertvoller Anker für dein Depot sein können.

Als die globalen Aktienmärkten im April 2025 um 20 % einbrachen, verlor das defensive Pendant mit geringer Volatilität (Low Volatility) weniger als 10 %. Dieses Muster ist kein Zufall. Seit der Einführung von Low Volatility-ETFs in Europa im Jahr 2012 hat sich diese Schutzfunktion in jedem Bärenmarkt und jeder größeren Korrektur wiederholt.

Die Grafik zeigt den direkten Vergleich während größerer Börsenrückgänge in den vergangenen Jahren:

Low Volatility ETF vs. Welt-ETF Performance

Markteinbrüche

Start

Tiefpunkt

MSCI World (A0HGV0)

MSCI World Minimum Volatility ETF (A1J781)

Verlustminderung

Trump Zölle

19. Februar 2025

08. April 2025

-20,44 %

-9,62 %

52,94 %

Ukraine Krieg

04. Januar 2022

17. Juni 2022

-17,02 %

-9,03 %

46,94 %

Corona Krise

19. Februar 2020

23. März 2020

-33,83 %

-29,14 %

13,86 %

Globaler Markteinbruch

02. Oktober 2018

24. Dezember 2018

-16,21 %

-9,36 %

42,26 %

China Krise

15. April 2015

11. Februar 2016

-22,06 %

-10,1 %

54,22 %

Quelle: justETF Recherche, 06.01.2026. Nominale Gesamtrenditen in EUR.

Genau das ist die Aufgabe von Low Volatility-ETFs: Sie bieten dir Schutz vor Kursverlusten, wenn du ihn am dringendsten benötigst. Auch wenn die Vergangenheit an der Börse kein Garant für die Zukunft ist, ist eine Erfolgsbilanz von „fünf aus fünf“ ein starkes Argument.

In unserem Beispiel reduzierte der Low Volatility-ETF die Aktienverluste in vier von fünf Fällen um 40 bis 50 % im Vergleich zum breiten Markt. Dieser Puffer kann entscheidenden Einfluss darauf haben, ob du in Panik verkaufst oder besonnen investiert bleibst.

Trotz der defensiven Ausrichtung liefern Low Volatility-ETFs Renditen, die mit dem breiten Aktienmarkt mithalten können. Ein Vergleich zwischen unseren Benchmark-ETFs und den klassischen defensiven Anlageklassen – Geldmarkt und Staatsanleihen – verdeutlicht das:

Low Volatility ETFs vs. Geldmarkt-ETFs und Staatsanleihen

Es überrascht nicht, dass man durch das Halten defensiver Aktien in starken Aufwärtsphasen auf einen Teil der Kursgewinne verzichtet. Dennoch hat die Minimum Volatility-Strategie die beiden anderen risikomindernden Anlagen im betrachteten Zeitraum weit übertroffen.

Was genau sind Aktien mit geringer Volatilität?

Bei Aktien mit geringer Volatilität handelt es sich um Unternehmen, deren Kurse in der Regel weniger stark einbrechen, wenn der breite Markt ins Minus rutscht.

Klassisches Beispiel: Versorgungsunternehmen. Unabhängig von der wirtschaftlichen Lage benötigen Menschen Strom und Wasser. Auch wenn die Gewinne dieser Unternehmen in einer Rezession sinken können, sind sie stabil aufgestellt, da die Nachfrage nach diesen Dienstleistungen kaum schwankt.

Die Kehrseite: In wirtschaftlichen Boomphasen fangen die Menschen nicht plötzlich an, massiv mehr Strom zu verbrauchen. Daher bleiben Low-Volatility-Unternehmen tendenziell hinter dem breiteren Markt zurück, wenn die Kurse stark steigen.

Dieser Effekt zeigt sich in den langfristigen Renditen. In Boomphasen schneiden Low Volatility-Strategien meist schlechter ab, während sie in Krisenzeiten eine Outperformance erzielen. Wichtig zu wissen: Im Gegensatz zu Staatsanleihen oder Gold erzielen diese ETFs während eines Crashs selten positive Renditen – schließlich bleiben es Aktieninvestments.

Nicht alle Low Volatility-ETFs sind gleich

Low Volatility ist ein sogenannter Aktienfaktor oder eine Smart-Beta-Strategie. Während Faktoren wie Small Cap, Small Value, Quality oder Momentum darauf abzielen, den Markt in Hinblick auf die Rendite zu schlagen, will Low Volatility eine höhere risikoadjustierte Rendite erzielen als der Markt.

Das Ziel: Für jeden Prozentpunkt Rendite ein geringeres Risiko (Volatilität) einzugehen.

Um das zu erreichen, bilden diese ETFs in der Regel einen Index ab, der eine dieser beiden Methoden anwendet:

Low Volatility Index (z.B. S&P 500 Low Volatility): Hier werden Aktien strikt nach ihrer Kursstabilität (meist der letzten 12 Monate) bewertet. Schwankungsarme Aktien werden übergewichtet, volatile Titel untergewichtet.

Minimum Variance Index (z.B. MSCI Minimum Volatility): Diese Methode ist komplexer. Sie gewichtet Aktien ebenfalls nach ihrer historischen Volatilität, analysiert aber zusätzlich die Korrelationen zwischen den Titeln. Das Ziel ist ein optimiertes Gesamtportfolio. Hier können sogar sehr volatile Aktien enthalten sein, wenn sie sich entgegengesetzt zum restlichen Markt bewegen und so das Gesamtrisiko des Portfolios senken.

Worauf du bei der Auswahl achten solltest:

Rebalancing-Regeln: Ein häufiges Umschichten erhöht zwar die Kosten, stellt aber sicher, dass der ETF aktuell bleibt. Die stabilsten Aktien von heute sind nicht zwangsläufig die von morgen.

Sektorkonzentration: Obergrenzen verhindern, dass der ETF zu einer einseitigen Wette auf Branchen wie Versorger oder Finanzen wird. Solche Beschränkungen fördern die Diversifikation, können aber den defensiven Effekt etwas abschwächen.

Macht die Methodik einen Unterschied?

Ja, und teilweise ist dieser erheblich. Die Minimum-Variance-Variante des S&P 500 hat die klassische Low-Volatility-Variante seit dem Corona-Crash 2020 deutlich abgehängt. Bei den globalen MSCI-Indizes war der Unterschied weniger ausgeprägt, aber auch hier lag der Minimum-Varianz-Ansatz vorn.

Minimum Volatility vs. Low Volatility ETF

Quelle: justETF Recherche; 10.03.2026

Interessanterweise bewegen sich die beiden Strategien bei den MSCI USA-Indizes deutlich näher beieinander – hier gibt es kaum nennenswerte Unterschiede in der Performance.

Minimum Volatility vs. MSCI USA Low Volatility

Quelle: justETF Recherche; 10.03.2026

Der Grund für den Unterschied zwischen Low Volatility und Minimum Volatility lässt sich mit unserem Detailvergleich gut erklären:

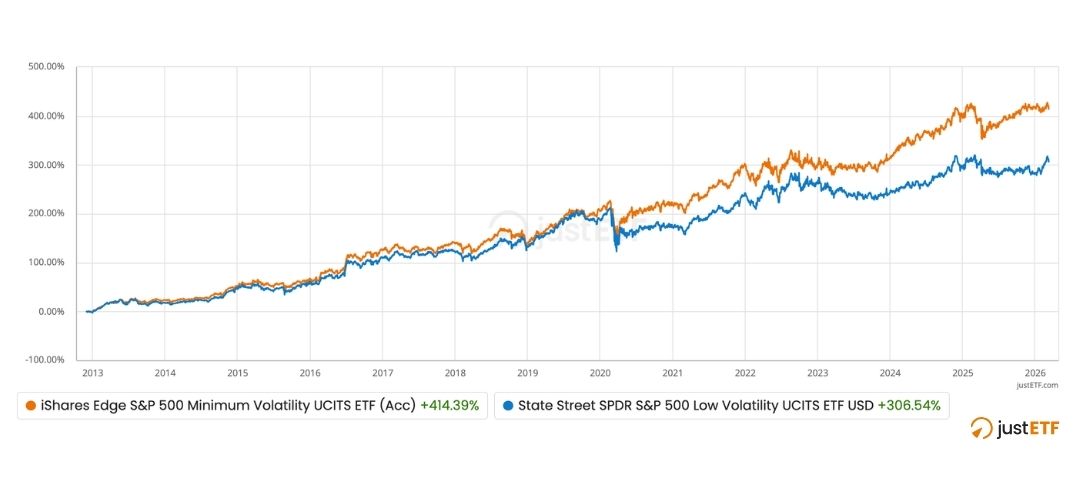

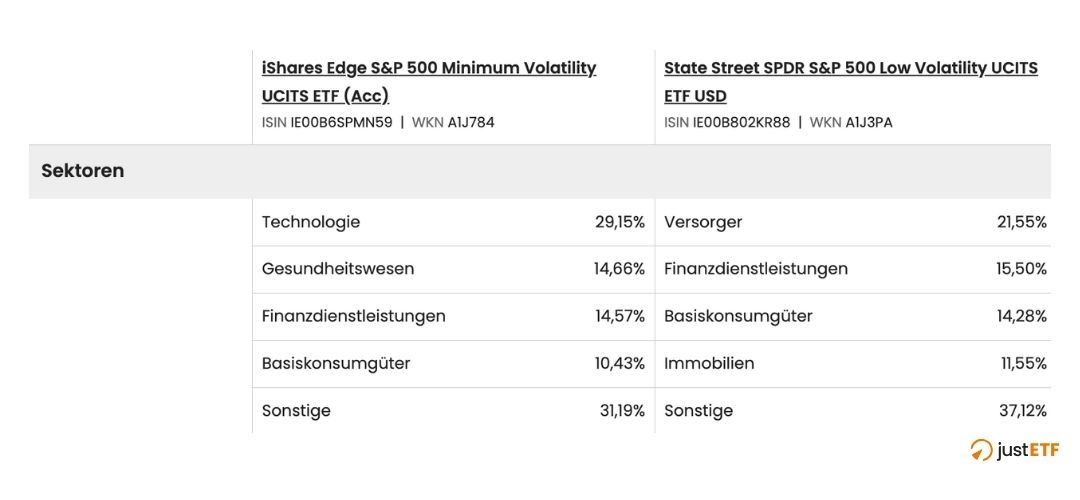

S&P 500: Minimum Volatility vs. Low Volatility

Quelle: justETF Recherche; 10.03.2026

Der Minimum Volatility ETF ist stark im Technologiesektor gewichtet – dem Wachstumstreiber der letzten Jahre. Der reine Low Volatility ETF hingegen folgt der klassischen defensiven Linie mit Fokus auf Versorger, Basiskonsumgüter und Finanzdienstleistungen.

Glücklicherweise musst du diese Entscheidung für die weltweiten Varianten der Strategie oft gar nicht treffen: Wie du in unserem ETF-Guide zu Low Volatility-ETFs erfährst, dominieren auf globaler Ebene ohnehin Ansätze mit minimaler Varianz.

Wo passt Low Volatility in dein Portfolio?

Betrachte diese ETFs am besten als Werkzeuge zur Risikominderung, nicht zur Risikobeseitigung. Sie sind besonders sinnvoll, wenn:

Du am Aktienmarkt investiert sein willst, aber Kursverluste abfedern möchtest.

Du dich in der Vermögenssicherung oder bereits in der Entnahmephase (Ruhestand) befindest.

Ein entscheidender Vorteil der Verlustbegrenzung ist die Mathematik der Erholung:

Verlust

Erforderlicher Gewinn für den Breakeven

10 %

11,11 %

20 %

25 %

30 %

42,86 %

40 %

66,67 %

Je geringer ein Verlust ausfällt, desto weniger Gewinn ist nötig, um wieder den Ausgangspunkt zu erreichen.

Low Volatility-ETFs verkürzen die Erholungszeit nach einem Crash oft um mehrere Monate. Das bietet nicht nur einen psychologischen Vorteil, sondern schützt dich auch vor dem sogenannten Renditereihenfolgerisiko (das Risiko eines Markeinbruchs zu Beginn des Ruhestands).

Da keine Strategie eine Garantie bietet, nutzen die meisten Anleger Low Volatility nur für einen Teil ihres Aktienportfolios (ca. 20–40 %). Alternativ bieten Multi-Faktor-ETFs eine Kombination aus Verlustreduzierung und Renditepotenzial. Wenn du dich dem Ruhestand näherst, kann es sinnvoll sein schrittweise von breiten Markt-ETFs in Low-Volatility-Strategien umzuschichten, um dein Risiko dem kürzer werdenden Anlagehorizont anzupassen.