Incontestablement, nous vivons la période la plus difficile pour les obligations depuis des décennies. La raison est simple : les obligations sont touchées lorsque en période d'inflation. Chaque classe d'actifs a sa Kryptonite. Et tout comme les actions plongent pendant une récession, les obligations rencontrent des difficultés lorsque les banques centrales perdent leur emprise sur l'inflation.

Comparatif des brokers

Trouvez les meilleures offres de courtage en ligne pour votre investissement en ETF !

D'abord, parce que les gouvernements sont déterminés à maîtriser l'inflation.

Deuxièmement, parce que les difficultés auxquelles les obligations sont confrontées en ce moment, représentent une forme de croissance. À l'issue de l'inflation, les obligations seront plus rentables qu'auparavant.

Voici comment ça fonctionne...

La perte à court terme

La hausse de l'inflation ronge les intérêts que les investisseurs tirent de leurs obligations. Les investisseurs réagissent naturellement en exigeant un taux d'intérêt plus élevé. Mais les obligations plus anciennes sont comme des épargnes à taux fixe. Ils sont coincés avec leur taux de coupon d'origine jusqu'à leur échéance.

C'est un problème car pourquoi détenir une obligation rapportant 2 % d'intérêt alors que de nouvelles obligations rapportent 3 % ? Les négociants obligataires résolvent le problème en vendant leurs obligations moins compétitives à prix réduit. Le processus est comme un magasin qui claque des autocollants de prix « vente » pour effacer les marchandises plus anciennes. Ce prix réduit fait que chaque ancienne obligation vaut exactement la même chose que son nouvel équivalent obligataire.

Par exemple

Imaginez qu'on vous offre deux obligations identiques qui remboursent 100€ en 12 mois plus un taux de coupon fixe dans l'intervalle. (Le coupon est le montant des intérêts qu'une obligation verse sur son principal - voir notre explicatif sur les obligations).

La première obligation rapporte 3 % d'intérêt et est au prix de 100€.

La deuxième obligation, plus ancienne, ne rapporte que 2% d'intérêt. Son prix de marché sera de 99,03€. Ce prix inférieur signifie que l'ancienne obligation est désormais aussi rentable que la première obligation. La décote signifie que les deux obligations rapportent un rendement de 3% si vous les détenez jusqu'à leur échéance.

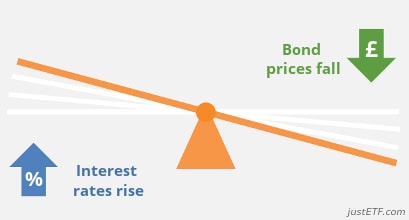

Ce mécanisme explique pourquoi les obligations existantes perdent de la valeur lorsque les taux d'intérêt augmentent. La hausse oblige le marché à retarifer les obligations avec des taux de coupon inférieurs pour les rendre compétitives par rapport aux nouvelles obligations à rendement plus élevé entrant sur le marché.

Lorsque les taux d'intérêt du marché augmentent, les prix des obligations chutent. Lorsque les taux d'intérêt baissent, les prix montent.

Lorsque les taux d'intérêt augmentent, le mécanisme équivaut à la baisse de prix de l'iPhone de l'année dernière lors de la sortie de la dernière version. L'iPhone de l'année dernière fonctionne toujours. Il n'est tout simplement pas aussi brillant que le modèle de cette année.

En bref

La hausse de l'inflation a déclenché une hausse des taux d'intérêt. Cela a fait chuter la valeur de nos ETF obligataires, car leurs obligations plus anciennes ont été dépréciées.

Quels bénefices en tirer sur le long-terme ?

À mesure que les anciennes obligations approchent de leur échéance, elles sont vendues et remplacées par des versions à rendement plus élevé. Ces hauts rendements paient plus de revenus qu'auparavant. Finalement, ces flux de trésorerie plus importants effacent complètement les pertes en capital antérieures. Et en fin de compte, vous obtiendrez de meilleurs rendements que si les taux d'intérêt n'avaient pas grimpé en flèche.

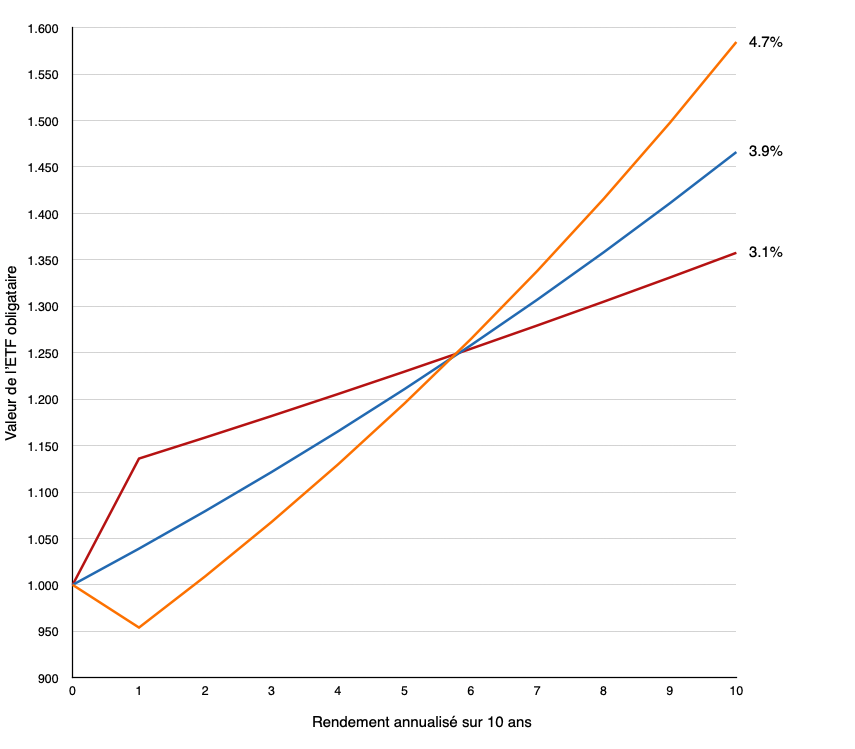

Ce scénario de rendement à la hausse vous montre comment fonctionnent les calculs :

Effets des taux d'intérêt sur un ETF obligataire hypothétique pendant 10 ans

Taux d'intérêt à la hausse Taux d'intérêt contant Taux d'intérêt à la baisse

Source : Recherche JustETF, effets du taux d'intérêt sur un ETF obligataire hypothétique. Intérêts réinvestis. 0% de frais.

Scénario d'un taux d'intérêt à la hausse : la ligne orange vous montre le sort d'un ETF obligataire d'une valeur de 1 000€ après une hausse initiale de 2% des taux d'intérêt. Les taux restent stables après la hausse.

Scénario d'un taux d'intérêt constant : la ligne bleue représente la croissance de l'ETF si les taux d'intérêt étaient restés les mêmes.

Scénario d'un taux d'intérêt à la baisse : la ligne rouge vous montre la trajectoire de croissance de l'ETF obligataire sur dix ans, si les taux d'intérêt avaient initialement baissé de 2% au lieu d'augmenter. Les taux restent stables après la baisse.

Comme vous pouvez le voir, le scénario de rendement à la hausse est le plus rentable sur dix ans. L'ETF obligataire orange doit faire face à des pertes initiales, mais dépasse ensuite les lignes de croissance bleue et rouge après cinq ans. Il est bien en avance après une décennie de revenus plus élevés.

Tout comme les pertes initiales ont fait mal, elles ont ouvert la voie à des gains ultérieurs. Le scénario de hausse des taux s'avère être le meilleur des trois horizons alternatifs.

L'effet à long terme de la hausse des taux est qu'une fois qu'ils se sont stabilisés, vous êtes dans une meilleure position qu'avant. C'est difficile sur le moment mais finalement le travail acharné porte ses fruits. Dans ce cas, vous êtes récompensé par une position obligataire qui a prise.

Quelques mises en garde

Cela fonctionne plus rapidement avec des ETF obligataires à échéance plus courte. Les ETF obligataires longs sont plus lents à se redresser car leurs obligations plus anciennes subissent un coup initial plus important, puis traînent pendant des lustres avant de disparaître.

La récompense des obligations à long terme peut bien être plus élevée au final, mais il est préférable de faire correspondre la durée de votre ETF obligataire à votre horizon temporel d'investissement, plutôt que de penser uniquement en termes de profit.

Dans tous les cas, la tendance est la même pour tous les types d'obligations dans les scénarios ci-dessus (par exemple , gouvernement , entreprise , indexée sur l'inflation , etc.).

Mais l'ampleur et la rapidité de l'effet varient en fonction des propriétés spécifiques de vos avoirs, telles que le coupon moyen, le rendement à l'échéance, la durée, l'échéance moyenne, le risque de crédit, le coût, etc.

Les résultats dépendent également de l'évolution future des taux d'intérêt du marché.

Le scénario ci-dessus est forcément simplifié. En réalité, les taux d'intérêt fluctuent tous les jours.

Si les taux d'intérêt ont augmenté doucement, vous remarquerez peut-être à peine la perte de votre ETF. Nous ressentons la douleur en ce moment parce que les hausses ont été fortes alors que le monde s'adapte rapidement à la menace de l'inflation.

Le scénario de rendement à la hausse fonctionne également mieux si :

Vous réinvestissez les intérêts. Choisissez un ETF d'accumulation pour le mettre en pilote automatique.

Vous dépensez de l'argent frais moyen dans votre ETF obligataire. Cela accélère la vitesse à laquelle vous achetez des obligations de meilleure valeur.

Vous obtiendrez également une augmentation des gains en capital si les taux d'intérêt du marché baissent. Cela offre un bon sucre élevé, même si, comme nous pouvons le voir ci-dessus, des taux d'intérêt plus bas rendent finalement nos ETF obligataires moins rentables. C'est pourquoi la hausse des rendements est finalement une bonne chose.

Amortir votre portefeuille pendant une profonde récession.

Vous fournir des réserves à rééquilibrer en actions lors de leur vente.

Les obligations d'État de haute qualité et de qualité supérieure sont particulièrement bonnes dans ce rôle et cela n'a pas changé.

La question est : pensez-vous qu'une récession est moins probable ou plus probable en ce moment ? Si vous craignez un ralentissement économique, il est judicieux de détenir des obligations d'État, car elles constituent généralement la classe d'actifs la plus performante dans ce scénario.

Les obligations d'État assurent la défense du portefeuille

Voyons comment les obligations d'État de haute qualité se sont comportées dans des conditions difficiles remontant à la crise financière mondiale. Dans chaque cas, nous comparerons un ETF d'obligations d'État intermédiaire de haute qualité à un ETF d'actions mondiales MSCI.

La ligne bleue montre le rendement des obligations, les actions sont en rouge et les flèches oranges montrent le différentiel de performance au point de crise maximale :

Le crash du covid-19

iShares Euro Government Bond 7-10yr UCITS EUR (Dist) Lyxor MSCI World UCITS ETF (Dist)

Source: Recherche justETF ; 18.10.2022

Les rendements des obligations d'État ont été légèrement négatifs, mais ils ont tout de même été supérieurs à ceux des actions. Heureusement, les principales banques centrales du monde sont rapidement venues à la rescousse.

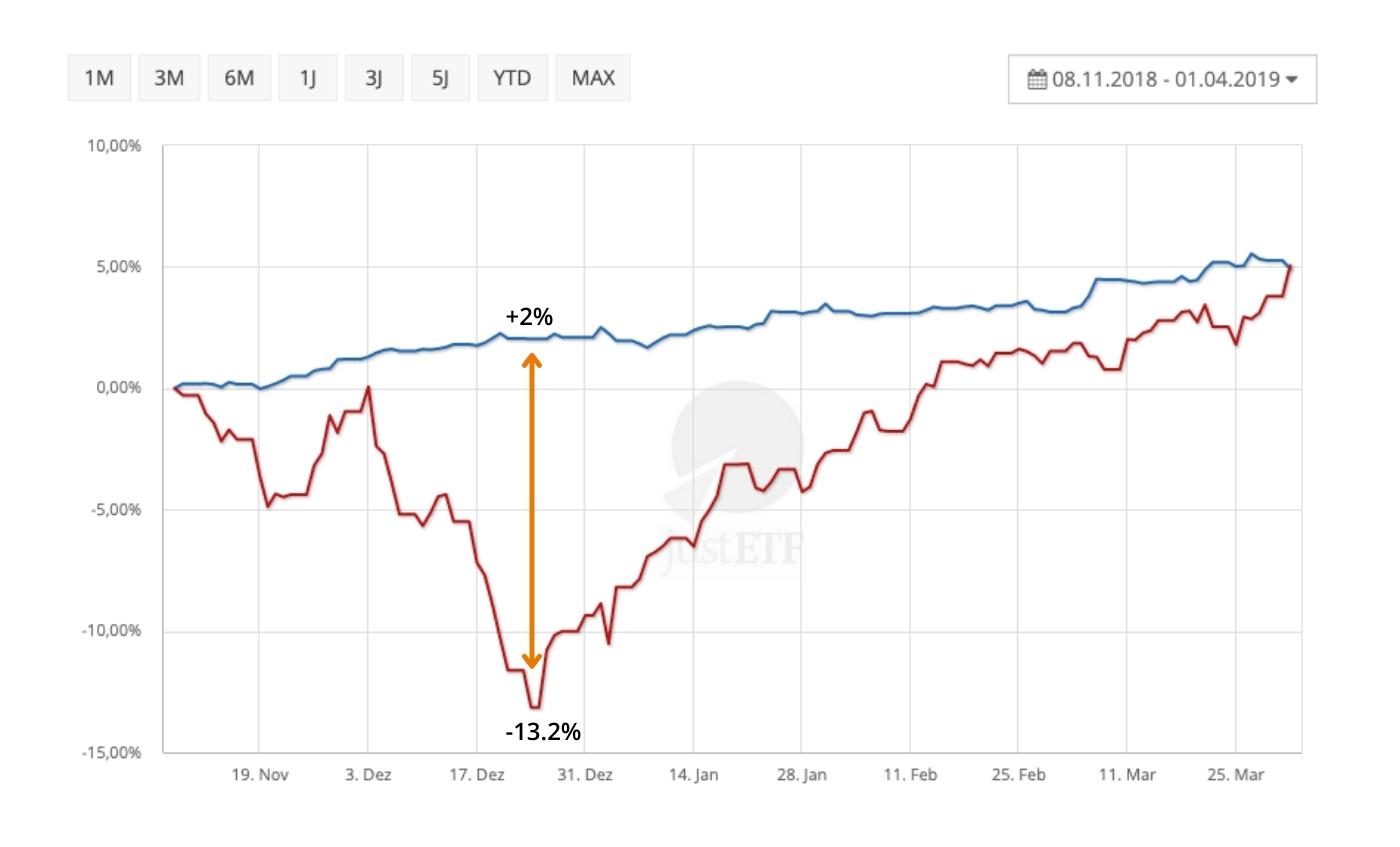

Ralentissement du marché boursier mondial en 2018

iShares Euro Government Bond 7-10yr UCITS EUR (Dist) Lyxor MSCI World UCITS ETF (Dist)

Source: Recherche justETF ; 18.10.2022

Noël 2018 a offert un morceau de charbon à tous les investisseurs en actions tandis que les obligations d'État se sont révélées être un meilleur cadeau.

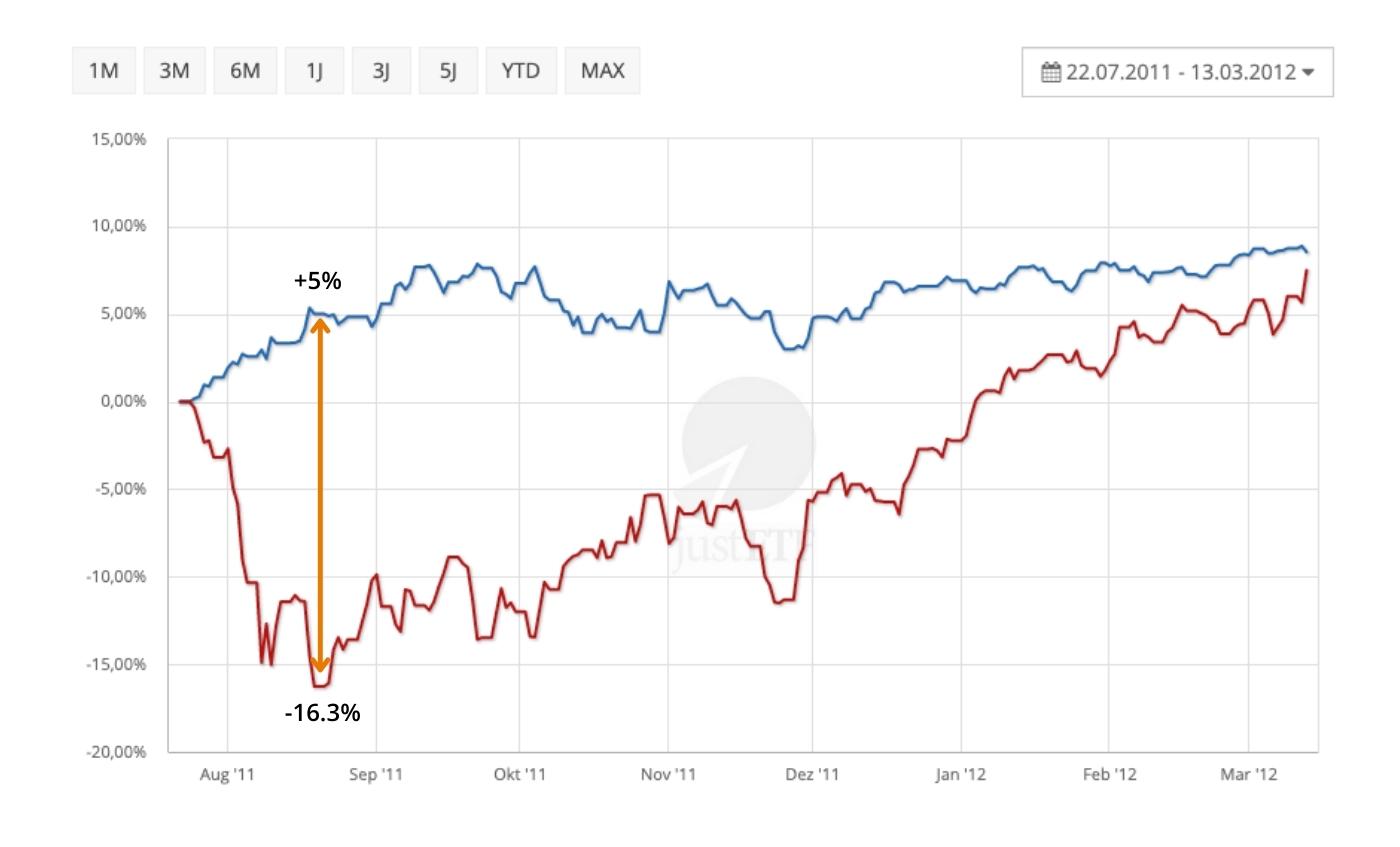

Ralentissement des marchés boursiers d'août 2011

iShares Euro Government Bond 7-10yr UCITS EUR (Dist) Lyxor MSCI World UCITS ETF (Dist)

Source: Recherche justETF ; 18.10.2022

Une fois de plus, les obligations d'État ont été un contrepoids positif à la chute des actions. Si vous rééquilibriez les obligations d'État en actions moins chères en ce moment, vous auriez enregistré un joli profit.

iShares Euro Government Bond 7-10yr UCITS EUR (Dist) Lyxor MSCI World UCITS ETF (Dist)

Source: Recherche justETF ; 18.10.2022

Les investisseurs ont été ébranlés par la dette européenne, mais notre ETF d'obligations d'État européennes a résisté à de multiples ventes massives sur les marchés boursiers.

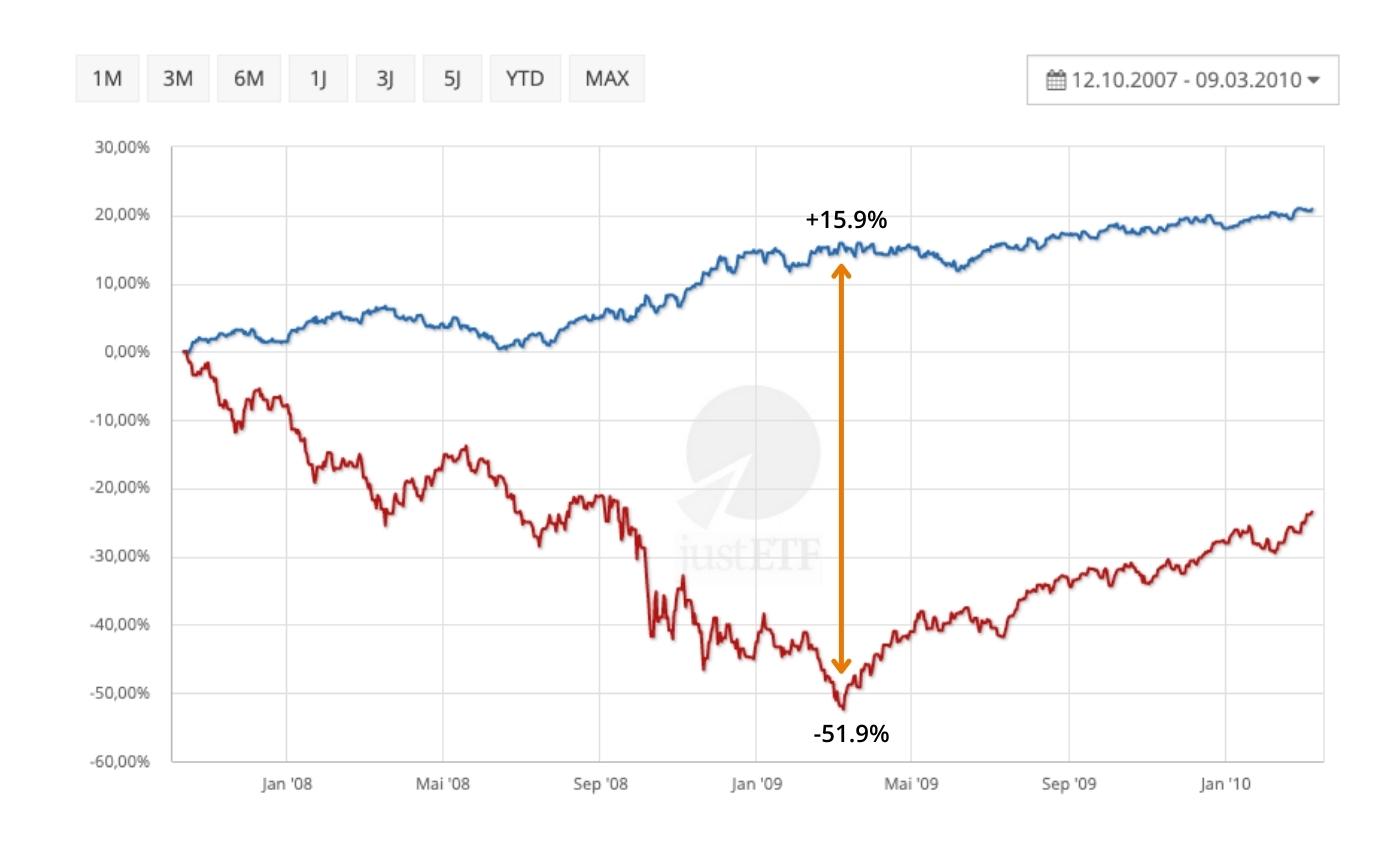

La crise financière mondiale

iShares Euro Government Bond 7-10yr UCITS EUR (Dist) Lyxor MSCI World UCITS ETF (Dist)

Source: Recherche justETF ; 18.10.2022

C'est le grand. Les actions ont perdu 52 %, mais les obligations d'État se sont avérées un refuge sûr pendant la tempête.

La crise financière mondiale est l'exemple classique de la raison pour laquelle chaque investisseur devrait maintenir une allocation aux obligations d'État.

Lorsque les investisseurs paniquent, ils se réfugient souvent dans les obligations d'État. Si vous possédez déjà cette classe d'actifs, il y a de fortes chances que sa valeur grimpe au moment où vous en avez le plus besoin.

Les obligations d'État se sont également avérées un puissant contrepoids à la chute des actions lors de l'autre grand krach du 21e siècle : le Dotcom Bust. Malheureusement, il n'existait pas à l'époque d'ETF d'obligations d'État européennes pour rendre la diversification aussi simple qu'aujourd'hui.

Bien sûr, investir ne fonctionne pas comme sur des roulettes. Il y a certainement eu des occasions dans le passé où les obligations n'ont pas été la réponse.

Pour conclure

Les obligations conventionnelles ne fonctionnent pas bien lorsque l'inflation se déchaîne et la hausse des taux d'intérêt pourrait encore causer plus de douleur. Mais la meilleure façon d'augmenter vos rendements obligataires attendus à long terme est de continuer à investir à des rendements plus élevés.

Et lorsque la récession frappe et que la demande s'effondre, les obligations sont généralement votre meilleure défense.

La meilleure application de recherche d'ETF en France

Trouvez votre prochain ETF en toute simplicité via notre application justETF