Creazione e rimborso rappresentano il meccanismo che dà vita a nuove quote di ETF nel momento in cui la domanda sale e ne elimina quando la domanda scende. Si tratta di un meccanismo comune sia agli ETF che ai fondo comuni di investimento ma, come nel volo degli uccelli moderni, la versione tipica per gli ETF presenta dinamiche più efficienti rispetto a quello utilizzato nei relativi fondi comuni tradizionali.

A differenza dei fondi comuni, gli investitori in ETF non devono includere i costi di acquisto e vendita degli strumenti finanziari nel fondo per poter replicare un indice. Nel caso degli ETF, l’emittente affida a Partecipanti Autorizzati (PA) il compito di ottenere i titoli sottostanti necessari. I partecipanti autorizzati di solito sono grandi istituzioni finanziarie (pensate ai desk di trading di una grande banca d’investimento globale) e market maker che possono operare nei mercati dei capitali in modo conveniente dal punto di vista economico.

Si creano nuove quote di ETF quando il partecipante autorizzato trasmette all’emittente un paniere di titoli che combacia con le attività detenute dall’indice che l’ETF sta replicando. L’emittente deposita questi titoli presso un depositario indipendente, offrendo in cambio una nuova quota intera al partecipante autorizzato.

La nuova quota intera rappresenta un blocco di quote dell’ETF pari al valore patrimoniale netto (NAV) equivalente dei titoli sottostanti. In altre parole, ciascuna quota dell’ETF vi dà un’esposizione ad un frammento dei titoli replicati dallo stesso e custoditi presso un depositario.

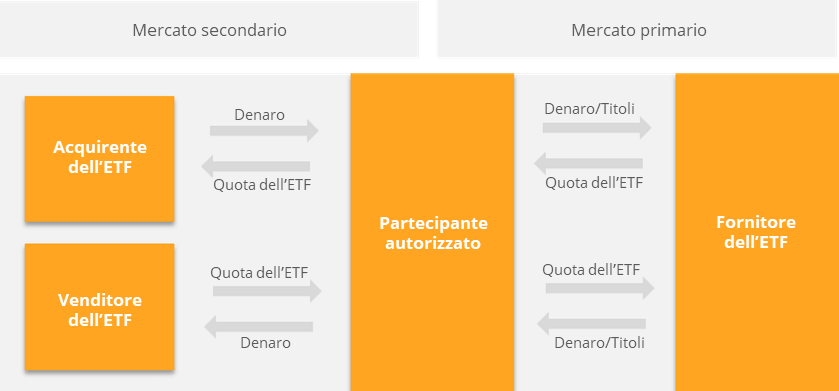

Il meccanismo di creazione/rimborso negli ETF in azione

Consideriamo il caso dell’ETF fisico FTSE MIB ETF.

Il partecipante autorizzato (PA) consegna un paniere di quote del FTSE MIB in linea con i pesi dell’indice pubblicati dall’emittente nel documento sulla composizione giornaliera del portafoglio (PCF). Le quote del FTSE MIB sono detenute presso il depositario dell’ETF.

Il partecipante autorizzato riceve in cambio una nuova quota dell’ETF. Questa nuova quota è pari ad un ampio paniere di quote del FTSE MIB ETF. Lo standard è 50.000 quote ma può arrivare anche a 100.000 o scendere a 10.000.

Il partecipante autorizzato è ora libero di vendere queste quote dell’ETF sulla borsa valori, dove possono essere negoziate da investitori istituzionali (quali broker e fondi speculativi) e investitori al dettaglio (ad esempio, me o voi) che desiderano avere un’esposizione al FTSE MIB.

Il partecipante autorizzato trarrà profitto caricando un

differenziale/spread, effettuando una gestione intelligente del proprio paniere di titoli e ricorrendo all’arbitraggio (si veda qui sotto).

Lo scambio tra il partecipante autorizzato e l’emittente dell’ETF è noto come mercato primario, mentre le negoziazioni di ETF nella borsa valori sono note come mercato secondario.

![Il meccanismo di creazione/rimborso negli ETF in azione]()

Fonte: Ricerca di justETF

Il processo di rimborso opera nello stesso modo, ma in senso inverso. Il partecipante autorizzato acquisterà quote dell’ETF nella borsa valori finché il valore delle stesse non combacia con la nuova quota (ad esempio 50.000). Queste quote di ETF vengono poi consegnate all'emittente dell’ETF, il quale rimborserà il partecipante autorizzato offrendogli l’equivalente valore monetario dei titoli sottostanti.

Vantaggi del meccanismo di creazione/rimborso negli ETF

L’investitore in ETF evita i costi di mercato, come lo spread e le commissioni in quanto, di solito, è il partecipante autorizzato che se le accolla. Ciò differisce da quanto avviene per i fondi comuni, nei quali i gestori devono negoziare i titoli direttamente sul mercato nel momento in cui la domanda supera l’offerta, o gli investitori richiedono il rimborso di quanto investito e i gestori sono costretti ad effettuare un rimborso netto.

Questi costi di negoziazione nascosti non sono inclusi nell’OCF del fondo, ma vengono evidenziati dal differenziale di replica.

Gli investitori di lungo termine non si accollano neanche i costi di negoziazioni nascosti prodotti da investitori speculativi che passano velocemente da un fondo ad un altro. Questo perenne problema per i fondi comuni viene risolto dallo spread dell’ETF che tende a caricare i costi sugli investitori nel momento in cui entrano o escono dal fondo.

Ma anche in questo caso, gli spread su grandi elevati volumi di ETF solitamente sono restrittivi, in quanto i partecipanti autorizzati spesso possono gestire la domanda dei titoli sottostanti da parte dei loro grandi investitori in base ai relativi costi di negoziazione di mercato. Inoltre, si sostiene il costo di creazione solo una volta e più è elevato il ricavato delle quote dell’ETF, più basso sarà il costo marginale per quota.

Il processo di creazione/rimborso controlla anche le pressioni sulla domanda e l’offerta tramite l’arbitraggio, in modo tale che gli investitori non si debbano preoccupare della potenziale deviazione del valore patrimoniale netto (NAV) dell’ETF dal valore dei titoli sottostanti.

L’arbitraggio nel meccanismo di creazione/rimborso negli ETF

Se un ETF si deprezza rispetto ai titoli sottostanti, il partecipante autorizzato (PA) acquisterà quote dell’ETF nel mercato secondario e chiederà il riscatto all’emittente. L’emittente riconsegna i titoli sottostanti e il partecipante autorizzato potrà ora venderli traendo profitto nel mercato azionario, in quanto ora valgono di più rispetto al valore dell’ETF.

Il partecipante autorizzato continuerà ad acquistare quote dell'ETF svalutato e venderà i titoli sopravvalutati finché i prezzi non si eguaglieranno ancora e non ci sarà più opportunità di profitto.

La stessa cosa accade nel caso opposto, quando l’ETF si apprezza rispetto ai titoli sottostanti. Il partecipante autorizzato acquisterà i titoli ad un prezzo più basso e li scambierà con l'emittente che gli offre quote dell’ETF. Le quote dell’ETF che sono ora sopravvalutate vengono poi vendute, traendo un profitto di arbitraggio, finché l’offerta e la domanda non riporteranno i prezzi in equilibrio.

Inoltre, dato che solitamente gli ETF hanno diversi partecipanti autorizzati, vi sarà un’intesa tra loro in termini di competizione, al fine di prendere velocemente un fetta dei profitti derivanti dall'arbitraggio. Ciò evita che il singolo partecipante autorizzato possa aprire con un vasto premio o sconto e assicura che la maggior parte degli ETF vengano negoziati ad un prezzo prossimo al valore equo.

Varianti nella creazione e nel rimborso

Il processo di creazione/rimborso varia un pò nel caso degli

ETF sintetici. I partecipanti autorizzati associati agli ETF sintetici solitamente pagano le nuove quote in denaro. In questo caso, l’emittente dell’ETF acquisterà i titoli richiesti o modificherà il contratto di swap offrendo il rendimento dell’ETF.

A differenza della maggior parte degli ETF fisici che fanno uso del processo “in natura” sopra descritto, in questo caso i partecipanti autorizzati possono riconsegnare un campione di titoli dell’ETF più una somma in denaro.

Ciò può accadere soprattutto per gli ETF esotici, dove i titoli sottostanti sono meno liquidi e pertanto più difficili e costosi da negoziare. Va notato che è la liquidità dei titoli sottostanti che è la vostra migliore guida alla liquidità stessa dell’ETF. Difficilmente il volume di negoziazione giornaliero di un ETF relativamente piccolo può essere un problema, quando i titoli sottostanti possono essere facilmente negoziati e pertanto possano essere create o rimborsate facilmente quote dello stesso, in base alle fluttuazioni della domanda e dell’offerta.

Per scoprire di più sui costi relativi all’investimento in ETF, vi consigliamo di dare uno sguardo all'articolo

Costo degli ETF.