Faktor-ETFs setzen auf fundamentale Kennzahlen, Preisbewegungen und andere Informationen, um den Markt schlagen. Kann das funktionieren?

Level: Für Fortgeschrittene

Lesedauer: 7 Minuten

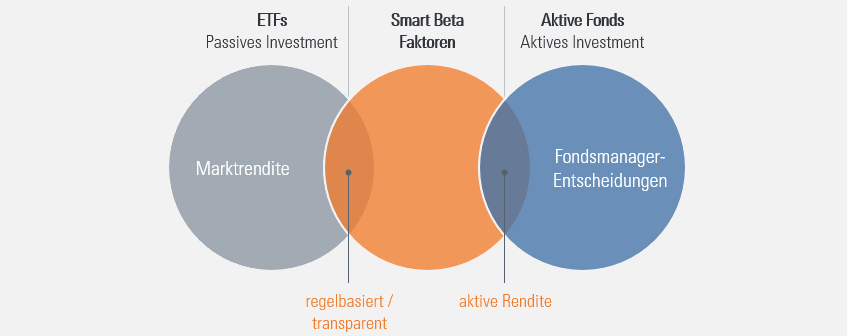

Das Ziel eines Smart Beta-ETF ist es, den Markt zu schlagen oder ihn mit weniger Risiko nachzubilden – also denjenigen Markt, der durch einen nach Marktkapitalisierung gewichteten klassischen Index beschrieben wird, im Fachjargon als „Beta” bezeichnet. Genau das haben auch aktive Investmentprodukte zum Ziel. Wie alle ETFs verfolgen Smart Beta-ETFs jedoch einen Index, den sie nachbilden. Damit bieten sie die gleichen Vorteile vom passiven Investieren wie Einfachheit, Transparenz und vergleichsweise geringe Kosten.

Das Beste aus beiden Welten in Smart Beta-ETFs vereint?

Die größte Gruppe der Smart Beta-ETFs nutzt von Wissenschaftlern identifizierte Marktanomalien, um langfristig den Markt zu schlagen. Solche Anomalien können beispielsweise unterbewertete, hochprofitable, kleine und jene Unternehmen sein, deren Aktienkurse in den letzten zwölf Monaten gestiegen sind und die sich meist besser als der Gesamtmarkt entwickeln.

Diese Gruppe der Smart Beta-ETFs wird auch als Faktor-ETFs bezeichnet und steht im Fokus dieses Artikels. Andere Indizes, deren Konstruktionsprinzipien von den klassischen Indizes abweichen, umfassen ebenso Dividenden-, Moat-, Nachhaltigkeits- und Megatrend-Indizes sowie Islamic-Indexfamilien.

Bei Faktor-Indizes wird ein vom Marktindex abgewandelter Index geschaffen, der regelbasiert nur diejenigen Unternehmen auswählt, die bestimmten Kriterien entsprechen. Diese Kriterien nennt man Faktoren.

Smart Beta-ETFs im Vergleich mit klassischen ETFs und aktiven Fonds

Quelle: justETF Research

Zum Hintergrund: Wie funktionieren klassische Indizes? Bekannte Marktindizes wie zum Beispiel der DAX oder der S&P 500 verwenden die Marktkapitalisierung für Titelauswahl und Gewichtung im Index. In anderen Worten: Wenn Apple 5 Prozent des Marktwerts aller Unternehmen im Index wert ist, dann wird Apple mit 5 Prozent im Index gewichtet. Ein ETF, der diesen Index nachbildet, wird dann für gewöhnlich ebenfalls exakt 5 Prozent seines Vermögens in Apple-Aktien investieren. Das ist ein relativ einfacher Ansatz, bei dem der Index die Anlageentscheidungen (also die Frage, welche Aktien mit welcher Gewichtung gekauft werden sollen) abnimmt, die sonst ein Fondsmanager treffen würde. Aus diesem Grund entstehen bei klassischen ETFs nur geringe Kosten, da der Aufwand für das Fondsmanagement sehr niedrig ausfällt.

Smart Beta-Indizes sind anders konstruiert. Basis für die Gestaltung sind andere, zusätzliche Daten zu den im Index vertretenen Titeln. Diese, teilweise aufwändig zu ermittelnden, Daten werden zweifach genutzt: für die Auswahl der Titel zum einen und für die Gewichtung der ausgewählten Titel im Index zum anderen. Je nach Indexanbieter und ETF-Anbieter stehen entweder Titelauswahl oder Titelgewichtung im Vordergrund. Die Methoden sind nicht immer leicht nachzuvollziehen. So verwendet der große Indexanbieter MSCI für seine Faktor-Indizes zwar die bekannten Indizes wie den MSCI World als Ausgangsindex. Die Titelselektion ist auch soweit nachvollziehbar, da von MSCI recherchierte Faktoren zum Einsatz kommen. Die fertige Gewichtung wird jedoch mit einer mathematischen Optimierung erzeugt, um möglichst geringe Abweichungen zu den Eigenschaften des Ausgangsindex zu gewährleisten.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.

Andere Indexanbieter selektieren die Titel eines Ausgangsindex nach Zugehörigkeit zu den jeweiligen Faktorkriterien und gewichten dann alle Titel im neuen Index gleich. Je nach Indexanbieter fallen die fertigen Faktor-Indizes entweder sehr breit diversifiziert oder sehr eng aus. Wenn der Selektionsprozess schon mit einem begrenzten Universum wie etwa europäischen Dividenden-Aktien startet und durch die Titelsektion abermals verengt wird, leidet die Diversifikation und der Umschlag im Portfolio steigt. Dadurch entstehen erhöhte Handelskosten, was die Performance des Investmentansatzes gefährden kann. Außerdem kann die Volatilität ansteigen.

Der ETF-Anbieter WisdomTree legt zum Beispiel großen Wert auf breite Diversifikation trotz Nutzung von Smart Beta-Informationen und bezieht oftmals noch Informationen zu Dividenden in seine Indexkonstruktion ein.

Das bedeutet letztlich, dass du dir die Indexfamilien und ihre Konstruktion genau ansehen musst, um Smart Beta-ETFs produktiv im eigenen Portfolio einsetzen zu können. Des Weiteren ist es erforderlich, schon vor dem Investment das eigene Ziel festzulegen: Willst du die Smart Beta-ETFs nutzen, um eine Überrendite im Vergleich zu klassischen Indizes zu erzielen, oder willst du eher Marktschwankungen dämpfen?

Das bietet sich insofern an, als Smart Beta-ETFs nicht nur anders als der Markt reagieren, sondern auch mehr kosten. Die Mehrkosten entstehen aus zwei Gründen: Auf der einen Seite ist der Aufwand höher als bei klassischen Indizes. Auf der anderen Seite gibt es weniger ETF-Auswahl und damit weniger Wettbewerb als bei den klassischen ETFs. Dennoch sind sie verglichen mit aktiven Investmentfonds immer noch wesentlich günstiger.

Warum soll Smart Beta funktionieren? Die 6 Faktoren im Überblick

Führende Wissenschaftler und Finanzanalysten sind der Auffassung, dass Smart Beta-Ansätze erfolgreich sein können. In aufwändigen Datenanalysen haben sie entschlüsselt, welche Aktien langfristig die größte Rendite erwirtschaftet haben.

Aktien, die unter Anlegern generell als zu riskant oder gar unsympathisch galten, haben sich den Studien zufolge langfristig deutlich besser entwickelt als bei Investoren beliebtere Papiere.

Wissenschaftler haben zahlreiche Formeln entwickelt, um diese Aktien herauszufiltern. Sie sind heute als „Investment-Style” oder „Faktoren” bekannt. Genau diese Faktoren und Formeln sind es, die Smart Beta-ETFs ausmachen. Von den vielen verschiedenen Faktoren, die es gibt, sind die folgenden die erfolgreichsten und wissenschaftlich am zuverlässigsten erforschten:

Value

Small Cap

Quality

Momentum

Low Volatility

Multi-Factor

Wir haben uns die einzelnen Faktoren für dich genauer angesehen:

Value

Value-Unternehmen sind träge, unspektakuläre Firmen, die oft mit hohen Schulden, schwankenden Dividenden und einem hohen Ertragsrisiko beschrieben werden. Ihre Marktposition sieht schwach aus. In einer Rezession sind sie verhältnismäßig stark betroffen. Anleger sind dafür bekannt, diese Aktien im Verhältnis zu attraktiven, wachstumsstarken Unternehmen wie Techgründungen zu unterschätzen. Das erklärt im Wesentlichen, warum ein relativ gesehen günstigeres Value-Unternehmen in der Lage sein kann, eine bessere Rendite zu erzielen.

Small Cap

Das sind kleinere Unternehmen, die im Vergleich zu großen, gestandenen Unternehmen (im Fachjargon auch „Large Caps” oder „Blue Chips” genannt) als riskant gelten, da sie anfälliger für unvorhergesehene Ereignisse sind. Hierfür verlangen Anleger eine Risikoprämie. So können schlechtes Management, der Verlust von Personal in Schlüsselpositionen, regulatorische Veränderungen oder eine aggressive Marktpolitik von großen Wettbewerbern die Aussichten für ein kleines Unternehmen schnell ruinieren. Demgegenüber stehen aber auch größere Wachstumsmöglichkeiten, da kleinere Unternehmen in der Regel mehr Möglichkeiten haben, neue Märkte zu erschließen.

Quality

Unternehmen, die ihr Kapital effizient nutzen, entwickeln sich über die Zeit im Allgemeinen besser als ihre Konkurrenten. Zum Beispiel ist es wahrscheinlicher, dass ein Unternehmen mit hohen Investitionen im Forschungs- und Entwicklungsbereich innovative Produkte auf den Markt bringt und damit in den kommenden Jahren höhere Gewinne erzielt. Allerdings unterschätzen Anleger Qualitätsfirmen häufig, da die hohen Ausgaben diese Unternehmen heute schlechter dastehen lassen als ihre Konkurrenten mit einer Kostensenkungsstrategie.

Momentum

Aktien, deren Kurse steigen, tendieren dazu, dies für einen begrenzten Zeitraum (12 Monate oder weniger) weiter zu tun, während sich Aktien mit fallenden Kursen voraussichtlich weiter nach unten bewegen. Einigen Anlegern gelingt der Ausstieg nicht rechtzeitig oder sie reagieren auf Nachrichten über oder gar nicht. So können die Aktienkurse eines Lieblingsunternehmens zum Beispiel fast grundlos auf neue Höchstkurse schießen.

Low Volatility

Hier wird versucht, Aktien mit einer geringen Kursschwankung (Volatilität, im Fachjargon auch „Low Volatility“ oder „Minimum Volatility“ genannt), die historisch marktähnliche Renditen, aber mit einem deutlich geringeren Risiko geliefert haben, herauszufiltern. In der Kategorie „Low Volatility“ sind in aller Regel große, nicht-zyklische Unternehmen zu finden, die in Rezessionen robust sind, wie etwa Versorgungsunternehmen oder Basiskonsumgüter-Konzerne. Diese werden auch in Krisenzeiten gebraucht. Die Gewinne dieser Unternehmen sind auch in schwierigen Phasen vergleichweise stabil. Allerdings ist nicht zu erwarten, dass die Gewinne dieser Unternehmen in Boomphasen stark ansteigen.

Multi-Factor

Es gibt auch ETFs, die darauf abzielen, zwei oder mehrere der oben genannten Faktoren zu kombinieren. In der Regel sind das „Quality”, „Momentum”, „Value” und „Small Cap”. Durch die Kombination dieser Faktoren ist es möglich, Wertpapiere auszuwählen, die beispielsweise sowohl eine überdurchschnittliche Rendite versprechen als auch historisch geringe Schwankungen gezeigt haben. Gerade die Kombination der Faktoren „Small Cap” und „Low Volatility” kann so einen Fonds ergeben, der von der höheren Risikoprämie der Small Caps profitiert, während gleichzeitig das zusätzliche Risiko der kleineren Unternehmen abgemildert wird, wodurch ein günstigeres Rendite-/Risiko-Verhältnis gegenüber einer einfachen Small Cap-Strategie erreicht wird. Zusätzlich können natürlich weitere Faktoren hinzugezogen werden, um besonders gut geführte Unternehmen (hohe Qualität) gegenüber anderen, weniger gut geführten Unternehmen überzugewichten.<

Smart Beta-Faktoren im Vergleich

Obwohl sich alle sechs der oben genannten Faktoren historisch häufig besser entwickelt haben als der Markt, gibt es keine Garantie, dass sie dies auch in Zukunft tun werden. Faktoren können „aus der Mode kommen“ und dem Markt einige Jahre hinterherlaufen. Ebenso können die Marktanomalien durch erhöhtes Interesse von Anlegern an Faktor-Strategien egalisiert werden und verschwinden. Durch das Eingehen bestimmter Risiken erwarten Anleger, die Rendite zu steigern, wenn die Konjunktur und Marktstimmung sich positiv auf bestimmte Smart Beta-Faktoren auswirken.

In der Vergangenheit haben sich die Faktoren „Value”, „Momentum” und „Small Cap” eher prozyklisch entwickelt. Sie entwickelten sich besonders gut, wenn die Wirtschaft wuchs und Inflation und Zinsen stiegen. „Quality” und „Low Volatility“ hingegen zeigten sich eher defensiv und lieferten gerade in schlechteren Marktphasen eine bessere Performance im Vergleich zum Marktindex. Daher solltest du darauf vorbereitet sein, dass das Smart Beta-Versprechen, den Markt zu schlagen, eventuell in der nächsten Marktphase nicht eintrifft oder sich erst nach Jahren der Underperformance auszahlt. Auf jeden Fall ist eine gute Performance in der Vergangenheit ein schlechter Indikator für den Erfolg einer Faktor-Strategie in der Zukunft. Allerdings haben die oben vorgestellten Faktoren in der Vergangenheit gezeigt, dass sie in vielen Ländern, Anlageklassen und über Jahrzehnte funktioniert haben. Gerade das ist ein wesentlicher Grund dafür, warum Smart Beta-ETFs so beliebt geworden sind.

Einige Faktoren haben untereinander geringe Korrelationen gezeigt. Die schlechte Performance des einen Faktors kann durch die Outperformance des anderen ausgeglichen werden. Es ist bekannt, dass „Quality“, „Value“ und „Momentum“ eine geringe oder sogar negative Korrelation zueinander haben.

Gut zu wissen: Du kannst auch ganze Portfolios aus Smart Beta-ETFs bauen. In unserer Musterportfolios-Suche findest du fertige Faktoren-ETF-Portfolios als Kopiervorlagen.