Wie viel muss man in einen klassischen ETF investieren, um monatlich 500 € Dividende zu erhalten? Oder 1.000 €, 3.000 € oder sogar 10.000 € pro Monat?

Wir haben das mal durchgerechnet. Alle Rechnungen wurden mit gängigen UCITS ETFs (in Euro) durchgeführt, in die du einfach investieren kannst.

Von Dividenden leben – funktioniert das wirklich?

Von seinen Erträgen zu leben, ist der Traum vieler Anleger.

Das ist verständlich: Alle reden davon, ihr Geld für sich arbeiten zu lassen, aber wenn es einem tatsächlich gelingt, sich monatlich drei- oder sogar vierstellige Beträge auszuzahlen, ist das nochmal ein ganz anderes Gefühl.

Eine Frage ist jedoch unvermeidlich: Ist das überhaupt realistisch?

Und vor allem: Wie viel muss man in ETFs investiert haben, um wirklich bedeutende Ausschüttungen zu erhalten und ein passives Einkommen aufzubauen, sei es nun klein oder groß?

Wir haben uns das mal genauer angeschaut.

Eine wichtige Vorbemerkung:

Jeder Mensch lebt einen anderen Standard.

Manchen reichen 20.000 € pro Jahr, um gut zu leben.

Andere benötigen 50.000 €.

Wieder andere benötigen über 100.000 €.

In all unseren Beispielen berücksichtigen wir die Abgeltungsteuer, um realistischere Daten zu erhalten. Klar ist aber auch, dass viele weitere Faktoren in die Berechnungen einfließen sollten und dies nur als grobe Orientierung gelten kann.

Und dann ist da noch das Thema Inflation.

Wenn du heute mit 2.000 € im Monat gut leben kannst, wird das in 10 oder 20 Jahren höchstwahrscheinlich nicht mehr der Fall sein.

Ein Euro heute ist nicht so viel wert wie ein Euro morgen. Das hat die Inflation in den letzten Jahren eindrucksvoll bewiesen.

Auf diesen Punkt kommen wir später zurück. Beginnen wir mal mit dem ersten Szenario.

Szenario 1: 10.000 € investiert

Wir beginnen mit einer geringeren Summe und steigern uns dann schrittweise.

Nehmen wir also an, wir hätten 10.000 € zur Verfügung, um in einen global diversifizierten ETF zu investieren.

Nehmen wir als Beispiel den iShares MSCI World.

Das ist einer der klassischen Welt-ETFs, von dem du sicherlich schon gehört hast, allerdings mit einem wichtigen Unterschied: Es handelt sich um die ausschüttende, nicht die thesaurierende Variante.

Wir haben die Daten von Mai 2016 bis September 2025 analysiert.

Wenn man die unvollständigen Jahre 2016 und 2025 ausklammert, hättest du im Durchschnitt 163 € netto pro Jahr an Dividenden auf deine investierten 10.000 € erhalten.

Während du im gesamten Analysezeitraum insgesamt etwa 1.570 € eingenommen hättest.

Jährliche Dividenden bei einer Einmalanlage von 10.000 € in den iShares MSCI World UCITS ETF (2017–2024)

Quelle: justETF, Stand 29.09.2025

Auch wenn wir uns in diesem Artikel nur auf Dividenden konzentrieren, sollten wir nicht vergessen, dass auch das Kapitalwachstum eine Rolle spielt.

Ende September 2025 hätte dein ETF zusätzlich zu den bereits erhaltenen Ausschüttungen in Höhe von 1.570 € einen Wert von etwa 24.900 € erreicht.

Gesamtdividende und verbleibender Portfoliowert bei einer Investition von 10.000 € in den iShares MSCI World UCITS ETF (2017–2024)

Quelle: justETF, Stand: 29.09.2025

justETF Tipp: Möchtest du eine ähnliche Simulation mit deinen ETFs durchführen? Mit unserem Portfolio-Tool kannst du die entsprechenden ETFs heraussuchen, dein Portfolio nachbilden und sehen, wie viele Ausschüttungen du erhalten hättest.

Vergleich mit Dividenden-ETFs

Was wäre stattdessen passiert, wenn man sich für globale Dividenden-ETFs entschieden hätte?

Analysieren wir zwei Fälle genauer:

Vanguard FTSE All-World High Dividend Yield (in der ausschüttenden Variante): Von 2017 bis 2024 hättest du durchschnittlich 300 € Nettodividende pro Jahr erhalten. Fast doppelt so viel wie beim MSCI World.

Jährliche Dividenden bei einer Einmalanlage von 10.000 € in den Vanguard FTSE All-World High Dividend (2017–2024)

Quelle: justETF am 29.09.2025

Im September 2025 würde der Wert deiner Anlage jedoch bei 15.700 € liegen und damit deutlich unter dem Wert des MSCI World. Addiert man die Dividenden und den Wert der Anteile, wärst du mit einem Investment in den MSCI World ETF also besser dran gewesen.

Gesamtdividende und verbleibender Portfoliowert bei einer Investition von 10.000 € in den Vanguard FTSE All-World High Dividend (2017–2024)

Quelle: justETF, Stand: 29.09.2025

Die Logik dahinter ist klar: höhere Dividenden bedeuten in der Regel ein geringeres Kapitalwachstum.

Kommen wir nun zu einem weiteren ETF, der ebenfalls auf Dividenden fokussiert ist, dem VanEck Morningstar Developed Markets Dividend Leaders ETF.

Hier wäre die durchschnittliche Dividende noch höher gewesen: 409 € pro Jahr, insgesamt etwa 3.200 €.

Jährliche Dividende bei einer Einmalanlage von 10.000 € in den VanEck Morningstar Developed Markets (2017–2024)

Quelle: justETF, Stand: 29.09.2025

Am Ende des Zeitraums hätte der ETF einen Wert von 17.659 € gehabt.

Gesamtdividende und verbleibender Portfoliowert bei einer Investition von 10.000 € in den VanEck Morningstar Developed Markets (2017–2024)

Quelle: justETF, Stand: 29.09.2025

Zusammenfassend lässt sich sagen: Eine Investition von 10.000 € im Mai 2016, die bis September 2025 gehalten wurde, hätte je nach gewähltem ETF unterschiedliche Ergebnisse zwischen jährlich erhaltenen Dividenden und der gesamten Wertsteigerung des Portfolios erzielt:

iShares MSCI World: 1.569 € Dividenden + Portfolio im Wert von 24.919 €.

Vanguard FTSE All-World High Dividend: 2.904 € Dividenden + Portfolio im Wert von 15.713 €.

VanEck Dividend Leaders: 3.700 € Dividenden + Portfolio im Wert von 17.699 €.

Vergleich zwischen ausgeschütteten Dividenden und Portfoliowert

Quelle: justETF, Stand: 29.09.2025

In diesem Szenario hätte man also am meisten Dividende mit dem VanEck ETF erhalten, den höchsten Portfoliowert allerdings mit dem MSCI World erzielt.

Es geht in diesem Artikel aber nicht darum, welcher der beste ETF ist – wenn es den überhaupt gibt. Wir wollen herausfinden, wie viel Geld man braucht, um von den Dividenden leben zu können. Ein maximaler Betrag von ca. 3.700 € ist dafür noch viel zu gering.

Betrachten wir also das zweite Szenario.

Szenario 2: 100.000 € investiert

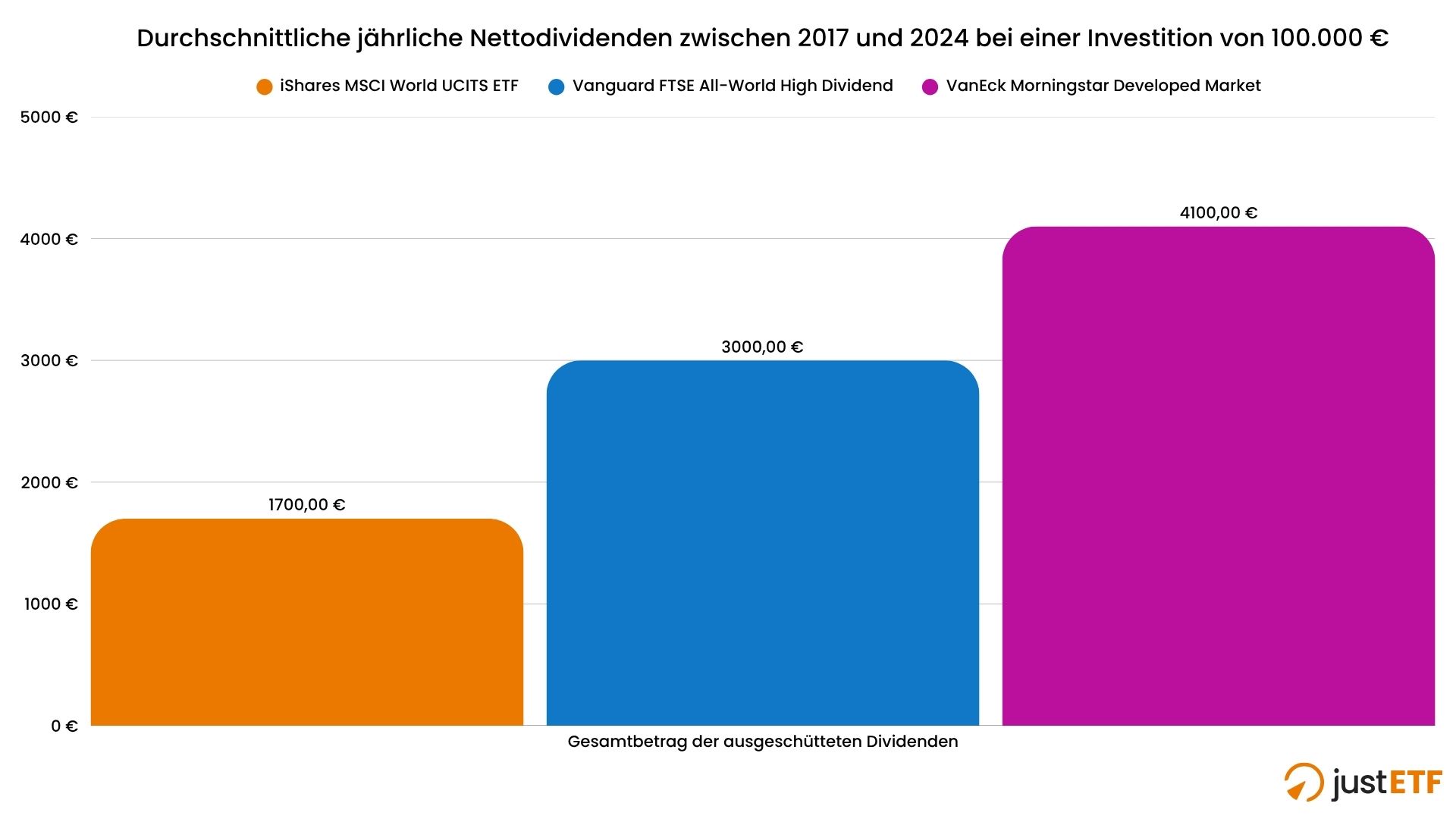

Mit einer Investition von 100.000 € werden die Dividenden-Zahlen langsam interessant:

MSCI World: ca. 1.700 € pro Jahr.

Vanguard High Dividend: ca. 3.000 € pro Jahr.

VanEck Dividend Leaders: ca. 4.100 € pro Jahr.

Durchschnittliche jährliche Nettodividenden bei einer Investition von 100.000 € (2017-2024)

Quelle: justETF, Stand: 29.09.2025

Diese Ergebnisse stellen schon einen guten Bonus dar, sind aber noch lange nicht genug, um deine Gesamtkosten zu decken. Dafür braucht es also definitiv mehr Kapital. Wie sieht es nun bei einem Investment von einer halben Million Euro aus?

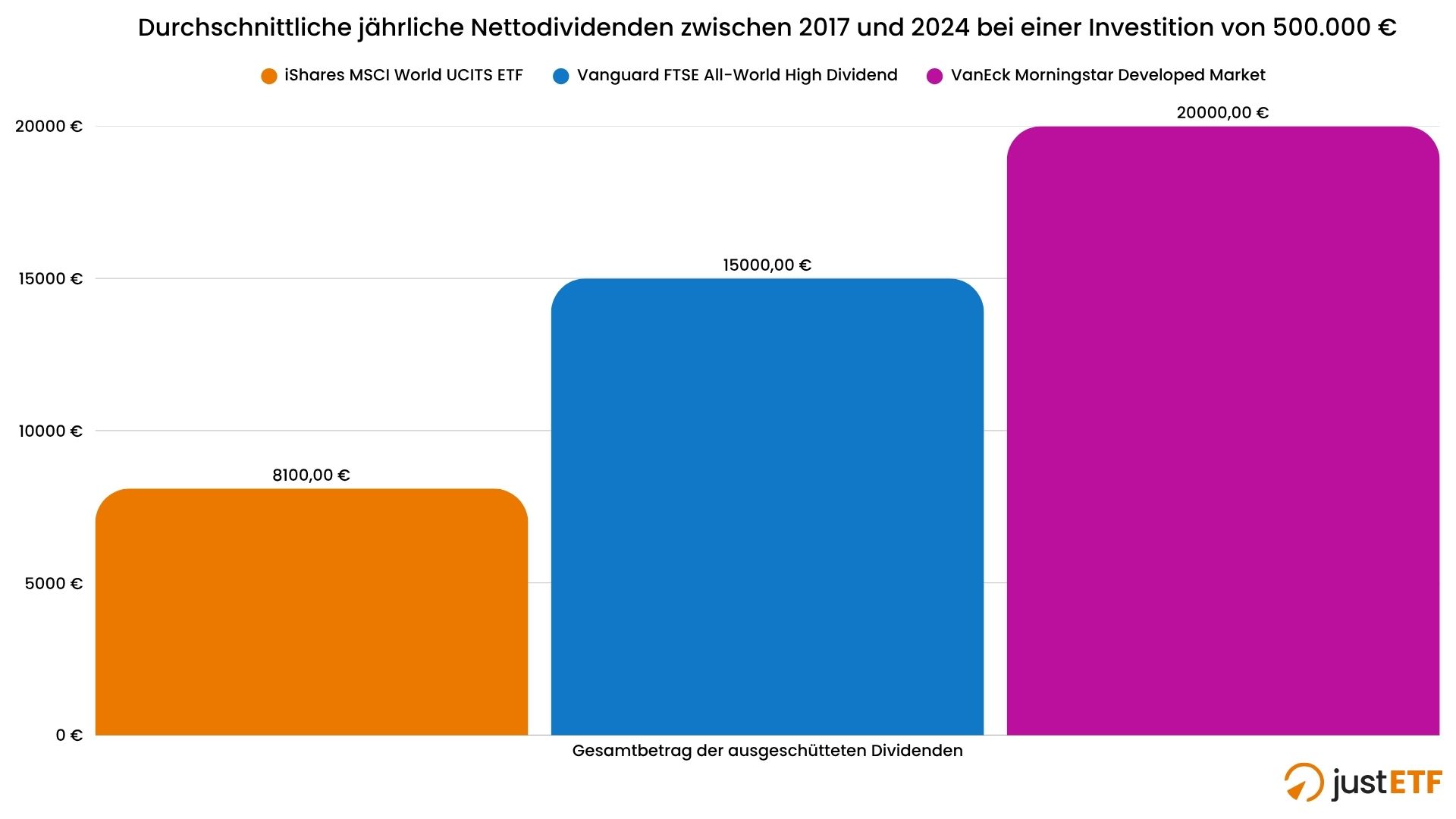

Szenario 3: 500.000 € investiert

Hier ändern sich die Zahlen bereits drastisch:

MSCI World: ca. 8.100 € pro Jahr (670 € pro Monat).

Vanguard High Dividend: ca. 15.000 € pro Jahr (1.200 € pro Monat).

VanEck Dividend Leaders: ca. 20.000 € pro Jahr (1.600 € pro Monat).

Durchschnittliche jährliche Nettodividenden bei einer Investition von 500.000 € (2017-2024)

Quelle: justETF, Stand: 29.09.2025

Wir reden zwar auch hier nicht von riesigen Summen, aber als zusätzliches Einkommen stellen sie bereits einen guten Anfang dar.

Wenn wir zu dieser Summe etwaige Rentenansprüche oder andere Einnahmen hinzurechnen, lässt sich davon schon besser leben.

Schauen wir uns jetzt an, wie sich die Einnahmen gestalten, wenn man in der glücklichen Situation ist, eine ganze Million anlegen zu können.

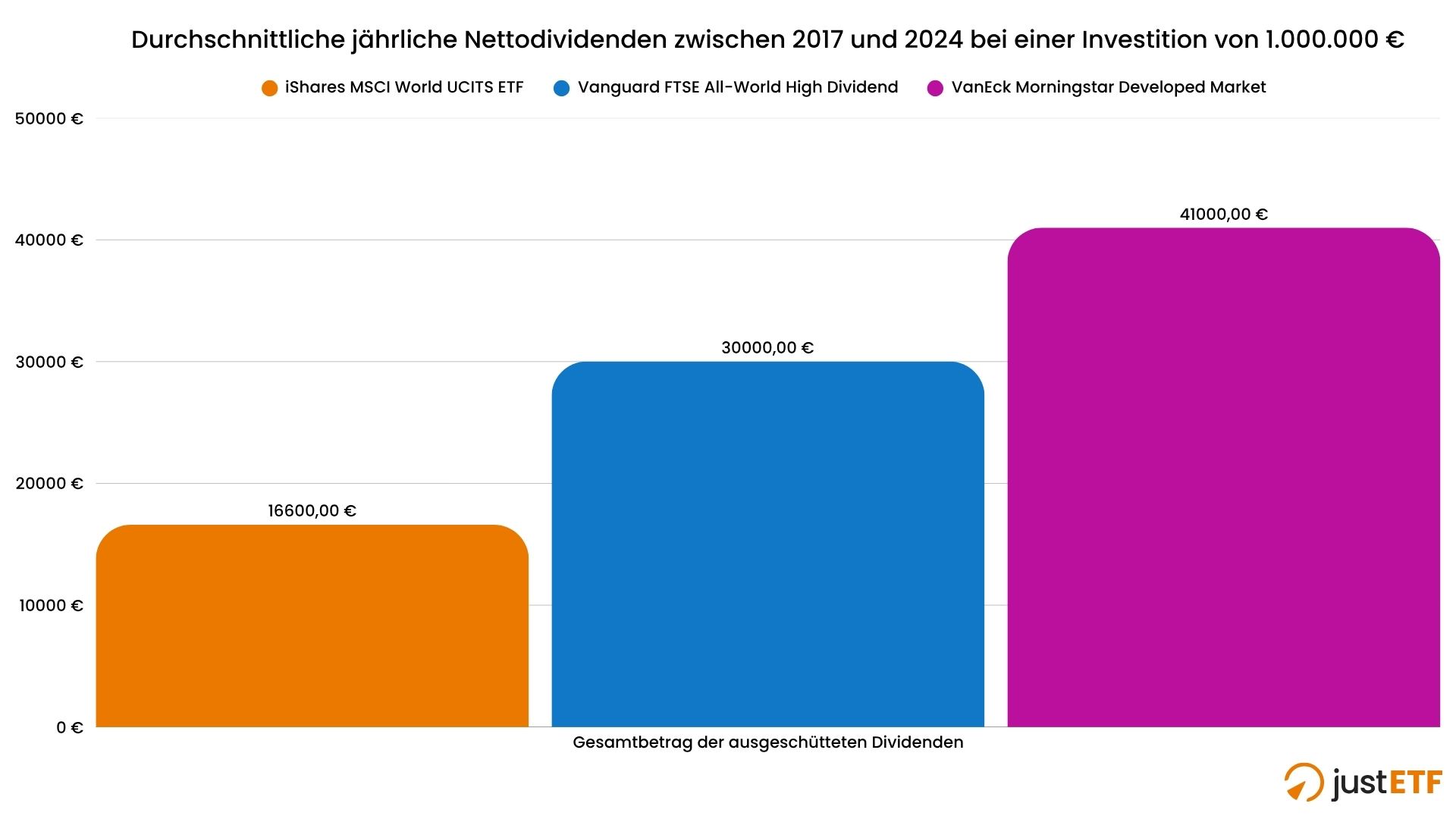

Szenario 4: 1.000.000 € investiert

MSCI World: ca. 16.600 € pro Jahr (1.400 € pro Monat).

Vanguard High Dividend: ca. 30.000 € pro Jahr (2.500 € pro Monat).

VanEck Dividend Leaders: ca. 41.000 € pro Jahr (3.400 € pro Monat).

Durchschnittliche jährliche Nettodividenden bei einer Investition von 1.000.000 € (2017-2024)

Quelle: justETF, Stand: 29.09.2025

Mit Ausnahme des MSCI World, dessen Ausschüttungsrendite überschaubar ist, können die beiden anderen „dividendenstarken” ETFs bereits eine ausreichende Dividendenrendite bieten, um allein von den Erträgen zu leben.

Umso mehr, wenn diese Summe, wie bereits erwähnt, durch die Rentenzahlungen oder andere Ersparnisse erhöht wird.

Dividenden vs. Thesaurierung

Bisher haben wir nur über ausschüttende ETFs gesprochen. Aber denke daran, dass ein thesaurierender ETF ebenfalls von Dividendenzahlungen profitiert, diese jedoch direkt wieder reinvestiert.

Du kannst jederzeit einen Teil deiner Anteile verkaufen und deine Rente damit „manuell“ aufbauen.

justETF Tipp: Auch ausschüttende ETFs machen es so, dass sie vor der Ausschüttung Anteile an Aktien verkaufen, um die „Dividende” zu zahlen. Die Dividenden werden also nicht gesammelt und dann an die Anteilseigner ausgeschüttet, sondern genau wie bei einem thesaurierenden ETF direkt wieder ins Fondsvolumen reinvestiert. Damit verhindert der ausschüttende ETF eine Abweichung in der Performance, die auftreten würde, wenn er die Dividenden nicht direkt wieder reinvestieren würde.

Langfristig kann das Ergebnis dann dank einiger Steuervorteile sehr ähnlich oder sogar höher ausfallen als bei ausschüttenden ETFs. Wobei sich die Unterschiede durch die Investmentsteuerreform von 2018 in Grenzen halten, da ausschüttende und thesaurierende ETFs durch die Vorabpauschale steuerlich gleichbehandelt werden.

Dieser Ansatz des manuellen Verkaufs von Anteilen ist eng mit der Vier-Prozent-Regel verbunden, dem Grundprinzip der FIRE-Bewegung (Financial Independence, Retire Early).

Die Regel basiert nicht nur auf der Dividendenrendite, sondern auf einer generellen jährlichen Entnahme von 4 % des Portfoliowertes (jährlich inflationsbereinigt). Bei diesen Studien ist jedoch zu berücksichtigen, dass das Kapital nicht nur aus Aktien besteht, sondern aus einer Mischung aus Aktien und Anleihen.

Historisch gesehen hat die Anlage des Kapitals (oft das 25-fache der jährlichen Ausgaben) in ein diversifiziertes Portfolio und die Entnahme von 4 % in den meisten Szenarien dafür gesorgt, dass die Mittel mindestens 30 Jahre lang ausreichten.

Daher bevorzugen viele diese Ansparstrategie, um ein größeres Kapital aufzubauen, von dem sie später einen Anteil (z.B. 4 %) entnehmen und die Rente aktiv verwalten können, ohne ausschließlich von der Volatilität des Marktes oder der Höhe der ausgeschütteten Dividenden abhängig zu sein.

Allerdings sehen Experten die Vier-Prozent-Regel inzwischen als zu optimistisch an und raten zu geringeren Entnahmeraten, um das Pleiterisiko zu minimieren.

Wenn du mehr darüber erfahren möchtest, findest du in diesem Artikel einen detaillierten Vergleich zwischen thesaurierenden und ausschüttenden ETFs.

Es stimmt zwar, dass regelmäßige Ausschüttungen praktischer oder motivierender erscheinen mögen, aber man muss bedenken, dass Dividenden weder konstant noch garantiert sind, was die Planung weniger zuverlässig macht.

Darüber hinaus wird die Inflation nicht automatisch berücksichtigt. Dividenden können steigen, sinken oder sogar ausgesetzt werden, insbesondere in Zeiten wirtschaftlicher Krisen.

Ein weiterer Aspekt ist, dass ein dividendenorientierter ETF tendenziell ein geringeres Kapitalwachstum (d.h. eine geringere Wertsteigerung der Anteile) aufweist als ein „klassischer” ETF.

Das liegt daran, dass Unternehmen, die hohe Dividenden ausschütten, in der Regel einen geringeren Teil ihrer Gewinne reinvestieren, um ihre zukünftige Expansion zu finanzieren.

Die Gesamtrendite kann ähnlich ausfallen, aber ihre Zusammensetzung ändert sich: mehr Dividenden und weniger Wachstum. Ein weiterer Grund ist, dass Dividenden-ETFs dazu neigen, gewisse Klumpen in tendenziell gesättigten Branchen auszubilden. Versorger- und Energie-Unternehmen zahlen zwar fleißig stabile Dividenden, wachsen aber in aller Regel deutlich schwächer als beispielsweise Technologie-Unternehmen.

Aus diesem Grund solltest du, wenn du in deiner Rente von Dividenden leben möchtest, alles genau durchrechnen, eine angemessene Sicherheitsmarge einplanen und die Auswirkungen der Inflation niemals unterschätzen.

Unser Fazit

Die Zahlen sprechen für sich. Es ist möglich, von Dividenden aus ETFs zu leben, aber dafür sind erhebliche Kapitalbeträge und vor allem eine realistische Planung erforderlich.

Das waren unsere Ergebnisse:

Bei einer Investition von 100.000 € entspricht der Dividendenfluss kaum mehr als einem „Jahresbonus”, der zwar einige Ausgaben abfedern kann, aber weit von der Vorstellung finanzieller Unabhängigkeit entfernt ist.

Mit 500.000 € beginnt die Zusatz-Rente aus Dividenden eine beträchtliche Summe zu werden und sie kann, in Kombination mit anderen Einkünften, bereits eine gute finanzielle Absicherung bieten.

Mit 1.000.000 € oder mehr ändert sich die Situation grundlegend: Die erzielten Dividenden können (zumindest teilweise) den durchschnittlichen Lebensstil decken, insbesondere wenn sie durch eine umsichtige Ausgabenverwaltung unterstützt werden.

Es ist jedoch wichtig, einige Punkte zu beachten:

Inflation und Kaufkraft: Die in diesem Artikel gezeigten Rechnungen müssen immer im Zusammenhang gesehen werden: Was heute ausreichend erscheint, kann morgen schon nicht mehr ausreichen. Es ist daher entscheidend, sich vor Kaufkraftverlust zu schützen. Dividendenzahlungen (bzw. die ihnen zugrundeliegenden Unternehmensgewinne) schaffen es langfristig in aller Regel, Inflationsraten zu übertreffen, können aber kurz- und mittelfristig stark schwanken.

Volatilität der Dividenden: Nicht alle Jahre sind gleich: Die von ETFs ausgeschütteten Dividenden können je nach Marktlage und Politik der jeweiligen Unternehmen variieren. Sich nur auf einen festen Betrag zu verlassen, ist riskant.

Diversifizierung und Zeithorizont: Ein gut aufgebautes Portfolio zielt nicht ausschließlich auf sofortige Dividenden ab, sondern berücksichtigt auch das Kapitalwachstum. Oftmals kann ein thesaurierender ETF, bei dem Anteile zum geeigneten Zeitpunkt verkauft werden können, langfristig sogar effizienter sein.

Persönlicher Ansatz: Es gibt keinen für alle gültigen „richtigen” Betrag. Dieser hängt vom eigenen Lebensstandard, den Ausgaben, der Risikotoleranz und den Lebenszielen ab.

Zusammenfassend lässt sich sagen, dass es durchaus möglich ist, allein von Dividenden zu leben. Es erfordert aber ausreichendes Kapital, Disziplin und eine klare Strategie.

Wenn man sich ein echtes passives Einkommen aufbauen möchte, muss man früh damit beginnen, die Erträge über Jahre hinweg reinvestieren und erst in einer fortgeschrittenen Phase das Kapital entnehmen.

Mit anderen Worten: ETFs können ein wirkungsvolles Instrument sein, um finanzieller Freiheit näherzukommen, aber es braucht Zeit, Ausdauer und das Bewusstsein dafür, dass es keine Abkürzungen gibt.