Bei einem erfolgreichen Investment kaufst du billig und verkaufst teuer. Soweit die Theorie. In der Praxis brauchst du jede Menge Disziplin und ein System, um dies auch wirklich umsetzen zu können.

Portfolio-Rebalancing hält dein Portfolio im Gleichgewicht und ist deswegen für alle, die langfristig in ETFs investieren, unverzichtbar. Durch Rebalancing steuerst du dein Risikoniveau und handelst antizyklisch. Dadurch profitierst du von einem Phänomen, das unter dem Namen Mean Reversion, also Rückkehr zum Mittelwert, bekannt ist.

Mean Reversion – ein Phänomen

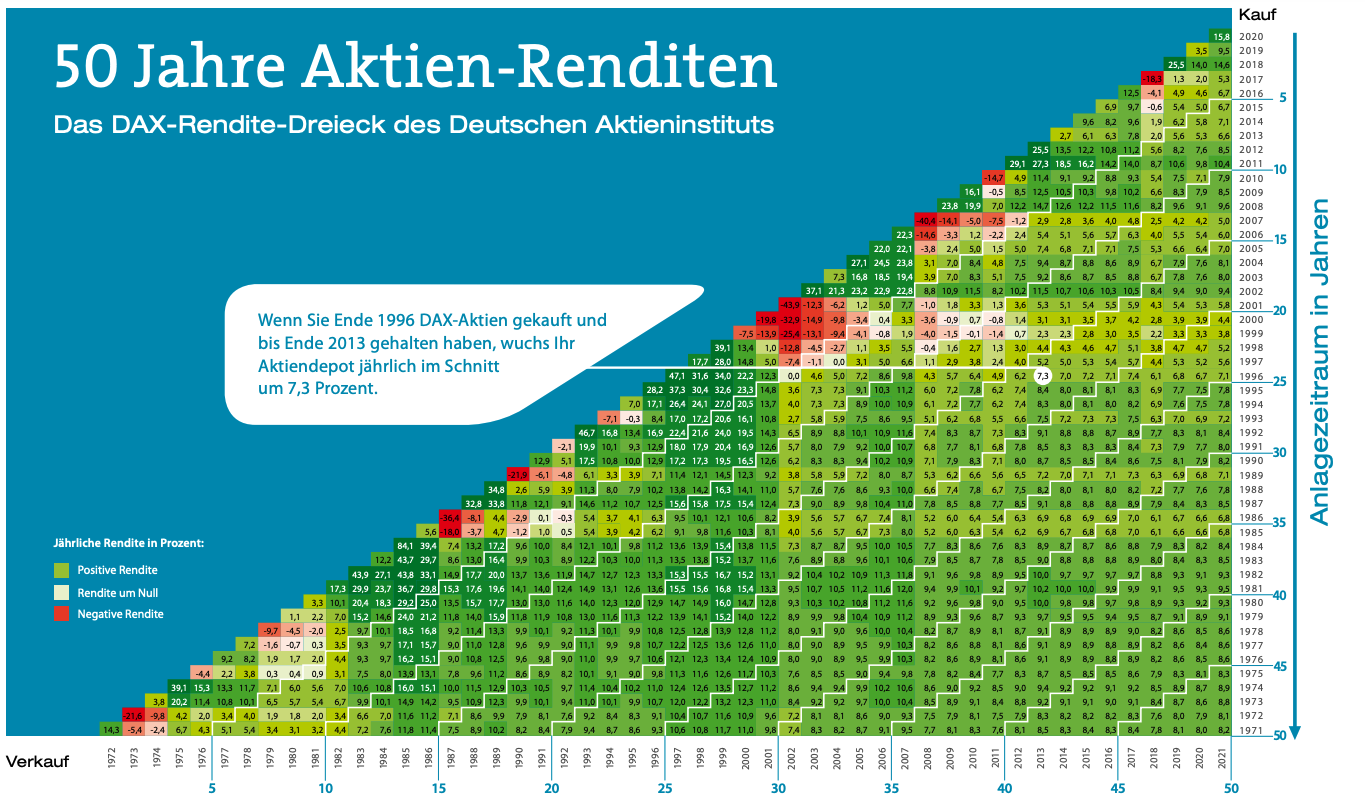

Die Theorie der Mean Reversion besagt, dass die Wertentwicklung von Aktienkursen früher oder später zu ihrem langfristigen Durchschnitts- oder Mittelwert zurückkehrt. Zum Beispiel haben deutsche Aktien von 1995 bis 2010 historisch eine durchschnittliche Rendite von 7,8 Prozent pro Jahr geliefert.

Wenn wir also Jahre mit einer überdurchschnittlich guten Entwicklung erleben, ist es sehr wahrscheinlich, dass eine Phase mit unterdurchschnittlicher Entwicklung folgt und somit die Kurse wieder zu ihrem „fairen Wert“ zurückkehren. Der berühmte Börsenkolumnist André Kostolany beschrieb diese Phasen der Über- bzw. Unertreibung an den Börsen folgendermaßen:

"Mit der Wirtschaft und der Börse verhält es sich wie mit dem Mann und seinem Hund beim Spaziergang. Der Mann läuft langsam und gleichmäßig weiter. Der Hund läuft vor und zurück. Aber beide bewegen sich in die gleiche Richtung. Der Mann ist die Wirtschaft, der Hund die Börse." – André Kostolany

Die Renditen deutscher Aktien in den letzten 50 Jahren

Die Mean Reversion konnte in vielen Anlageklassen und Ländern identifiziert werden und erklärt, warum Finanzblasen platzen. Sobald Anlegerinnen und Anleger erkennen, dass ein Vermögenswert überbewertet ist, sinkt die Nachfrage, bis die Preise wieder ein angemessenes Niveau erreicht haben.

Umgekehrt gilt das Gleiche. Das bedeutet, dass ein unterbewerteter Vermögenswert so lange im Wert steigen sollte, bis er seinen Mittelwert wieder erreicht hat. Grund dafür ist wiederum die Nachfrage. Wenn Anlegerinnen und Anleger eine Unterbewertung identifiziert haben, treiben sie den Preis in die Höhe.

Alle, die aktiv Markt-Timing betreiben – also versuchen, den richtigen Einstiegs- und Ausstiegszeitpunkt zu finden – neigen dazu, ihre Erträge zu unterschätzen, weil sie sich am Ende auf der falschen Seite der Mean Reversion befinden. Meist kaufen sie einen Titel zu überhöhten Preisen und verschlimmern ihren Fehler, indem sie nach einem Kursverfall in Panik verkaufen. Dann investieren sie ihr verbliebenes Kapital in einen anderen „heißen“ Tipp und die Geschichte der häufigen Umschichtungen wiederholt sich. Diese Strategie des teuren Kaufens und billigen Verkaufens ist ein typischer Anlagefehler.

Portfolio-Rebalancing bewahrt dich davor, diesen Anlagefehler zu begehen und stellt sicher, dass du mit der nötigen Disziplin vorgehst. Hier nimmst du Gewinne in Positionen mit, die an Wert gewonnen haben und stockst Positionen auf, die an Wert verloren haben. Auf diese Weise kaufst du Vermögenswerte, die im Preis relativ günstig sind und verkaufst die teureren. In anderen Worten: Du kaufst günstig und verkaufst teuer.

Aber wie viel und wie oft solltest du handeln?

Über diese Frage entscheidet deine ursprüngliche Anlagestruktur (Asset Allocation). Falls du zum Beispiel eine 50:50-Verteilung zwischen Aktien- und Anleihen-ETFs oder Tagesgeld gewählt hast, dann handelst du, wenn dein Portfolio zu stark von der ursprünglichen, hälftigen Gewichtung abweicht.

Angenommen, eine Kursrallye am Aktienmarkt hat dazu geführt, dass deine 10.000 in ETFs investierten Euro nun 12.000 Euro wert sind. Allerdings ist durch den Kursanstieg bei Aktien dein Portfolio aus dem Gleichgewicht geraten:

Deine Anteile in Aktien-ETFs sind nun 7.000 Euro wert, die Anleihen liegen unverändert bei 5.000 Euro. Um dein Portfolio wieder auf die ursprüngliche 50:50-Verteilung zu bringen, könntest du Anteile an Aktien-ETFs in Höhe von 1.000 Euro verkaufen. Mit dem realisierten Gewinn kaufst du Anleihen nach. Nach diesem Rebalancing besitzt du dann 6.000 Euro in Aktien und 6.000 Euro in Anleihen.

Das ist eine hervorragende Methode zur Risikokontrolle. Wenn du Buy and Hold betreibst, aber dein Portfolio nicht regelmäßig nachjustierst, ist die Gefahr groß, dass deine Anlagestruktur über die Zeit immer stärker von der ursprünglichen Gewichtung abweicht.

Da sich Aktien in der Regel langfristig wesentlich besser als Anleihen entwickeln, ist es sehr wahrscheinlich, dass ein 50:50-Portfolio ohne Rebalancing nach einiger Zeit schnell einen Aktienanteil von 70 Prozent oder mehr aufweist. Es kommt zu einer Verschiebung des Rendite-Risiko-Profils, so dass dein Portfolio bei Schwankungen am Aktienmarkt oder sogar bei Börsencrashs empfindlicher dasteht als beabsichtigt. Besonders für risikoscheue Anlegerinnen und Anleger erhöht sich dadurch die Gefahr, bei einem Börsencrash in Panik zu geraten, Aktien-ETFs zu verkaufen und dadurch Verluste zu zementieren.

Rebalancing hilft dir also, dein Portfolio auch über eine längere Zeit hinweg im Einklang mit deiner Risikobereitschaft zu halten. Dadurch reduzierst du Vermögenswerte, die stark an Wert gewonnen haben, auf das gewünschte Maß.

Du solltest natürlich nicht jedes Mal sofort ein Rebalancing vornehmen, wenn eine Position minimal vom Ausgangswert abweicht. Wenn du zu oft handelst, schmälerst du durch übermäßige Kosten aus Ordergebühren und Steuern deine Rendite. Bedenke: Sehr kleine Anpassungen belasten dein Portfolio mit unnötigen Kosten. Aus wirtschaftlichen Gründen kann es manchmal also durchaus Sinn machen, auf ein Rebalancing zu verzichten.

Im Folgenden findest du eine Übersicht der verschiedenen Rebalancing-Methoden.

Kalender-Rebalancing

Das sogenannte „Kalender-Rebalancing“ ist vielleicht der einfachste Weg, um übermäßiges Anpassen zu vermeiden. Hier passt du dein Portfolio jeweils zu einem festen Zeitpunkt an – zum Beispiel immer zum Jahresende – und bringst deine Anlagestruktur in die ursprüngliche Form. Dies stellt eine sehr einfache Methode dar, die allerdings den Nachteil hat, dass während des definierten Zeitraums viel passieren kann, vor allem, wenn die Märkte volatil sind.

Anlagegrenzen-Rebalancing

Eine anspruchsvollere Rebalancing-Methode ist das Rebalancing anhand von Anlagegrenzen. Hier wird jedes Mal eine Anpassung vorgenommen, wenn deine Anlagestruktur einen bestimmten Schwellenwert erreicht.

Zum Beispiel kannst du deine Schwelle auf 5 Prozentpunkte festlegen. Bei unserem 50:50-Beispiel-Portfolio bedeutet das, dass du ein Rebalancing vornimmst, sobald eine Position mehr als 55 Prozent oder weniger als 45 Prozent deines Portfolios ausmacht.

Im Normalfall werden diese Schwellenwerte auf strategischer Ebene, also auf Anlageklassenniveau, festgelegt. Du beobachtest somit die Verteilung zwischen Aktien und Anleihen im Portfolio. Für eine feinere Steuerung können diese Schwellenwerte auch auf ETF-Ebene definiert werden. Hier beobachtest du dann beispielsweise deutsche Aktien gegenüber Aktien aus den USA und Schwellenländern.

Das Anlagegrenzen-Rebalancing bietet das Beste aus zwei Welten: In einer stabilen Marktphase kann es sein, dass für mehrere Jahre kein Rebalancing notwendig ist. In turbulenten Zeiten jedoch hält das Anlagegrenzen-Rebalancing dein Portfolio im Gleichgewicht.

Das justETF-System bietet Hilfestellung beim Anlagegrenzen-Rebalancing und überwacht für dich die Schwellenwerte auf Anlageklassen- oder ETF-Ebene. Als Standardwert ist eine Bandbreite von +/- 5 Prozentpunkten hinterlegt. Erreicht ein Wert den vordefinierten Schwellenwert, benachrichtigt dich das justETF-System und berechnet dir auf Wunsch außerdem alle notwendigen Transaktionen, um deine strategische Anlagestruktur wiederherzustellen.

Cash-Flow-Rebalancing

Neben einem klassischen Portfolio-Rebalancing, bei dem einzelne Positionen verkauft und andere gekauft werden, kann auch ein sogenanntes „Cash-Flow-Rebalancing” durchgeführt werden. Dies ist eine elegante Möglichkeit, ein kostensparendes Rebalancing vorzunehmen.

Hier investierst du neues Geld oder aufgelaufene Erträge aus Dividenden und Zinsen in die Positionen, die zuletzt an Wert verloren haben. Positionen mit Wertgewinnen werden hingegen nicht verkauft, sodass auch keine Steuern auf die entstandenen Gewinne fällig werden. Es ist vor allem attraktiv, nur Käufe zu tätigen, wenn du dabei Aktionsangebote von Online Brokern nutzen kannst.

Viele Anlegerinnen und Anleger empfinden Portfolio-Rebalancing als unlogisch: Eine Top-Position verkaufen und dafür in einen Verlierer investieren? Für einzelne Aktien mag das auch stimmen, für ganze Märkte jedoch nicht. Denke aber immer daran, dass ein Bullenmarkt nicht ewig bleibt und das Phänomen der Mean Reversion als mächtiger Gegenspieler auftritt.

Portfolio-Rebalancing ist besonders in volatilen Märkten wirkungsvoll und unterstützt dich bei einer langfristigen und risikobewussten Anlagestrategie, indem es dafür sorgt, dass du teure Portfolio-Komponenten systematisch verkaufst und im Gegenzug günstige Anlagen kaufst.

Folgst du uns schon auf YouTube?

Ob ETF-Wissen, Insights oder Interviews: Wir begleiten dich jede Woche mit einem neuen Video bei deinen ETF-Investments.