Stell dir dein Portfolio wie ein Orchester vor: Wenn alle Instrumente gleichzeitig laut vor sich hinspielen, entsteht Chaos. Aber wenn jedes seinen Part übernimmt – mal laut, mal leise –, entsteht Harmonie.

Genau das ist der Gedanke hinter der sogenannten Asset-Allokation. Das Ziel: verschiedene Anlageklassen so miteinander kombinieren, dass sie zusammen besser funktionieren als jede für sich. Aber lohnt sich der Aufwand wirklich? Oder reicht nicht auch ein einfaches Weltportfolio mit einigen wenigen ETFs aus?

Wir schauen uns an, was verschiedene Studien zur Wirkung von Asset-Allokation sagen.

Warum überhaupt verschiedene Assetklassen kombinieren?

Wenn du investierst, verfolgst du wahrscheinlich dieses Ziel: möglichst hohe Rendite bei möglichst geringem Risiko. Die Realität sieht aber oft anders aus – denn höhere Renditechance bedeuten meistens auch höheres Risiko.

Finanzexperte Dr. Gerd Kommer hat die langfristige Entwicklung verschiedener Assetklassen analysiert – von 1900 bis 2021.

Rendite und Risiko verschiedener Assetklassen

Quelle: Gerd Kommer. 01.09.2022. Passiv investieren - Die Basics

Das Ergebnis:

Aktienbringen inflationsbereinigt im Schnitt 5,3 % Rendite pro Jahr – bei einer Volatilität von 16 %.

Rohstoffe liefern gerade mal 0,5 % Rendite – mit teils hohen Schwankungen.

Kurzlaufende Staatsanleihen dagegen sind deutlich stabiler: nur 2,6 % Volatilität, aber eben auch geringere Rendite.

Mit einem reinen Aktienportfolio erzielst du also langfristig die höchsten Erträge, musst dafür aber starke Schwankungen aushalten. Das kann besonders dann problematisch sein, wenn du schon in der Entnahmephase bist. Könnte eine breitere Streuung über verschiedene Assets hier helfen?

Die Theorie hinter einer diversifizierten Asset-Allokation

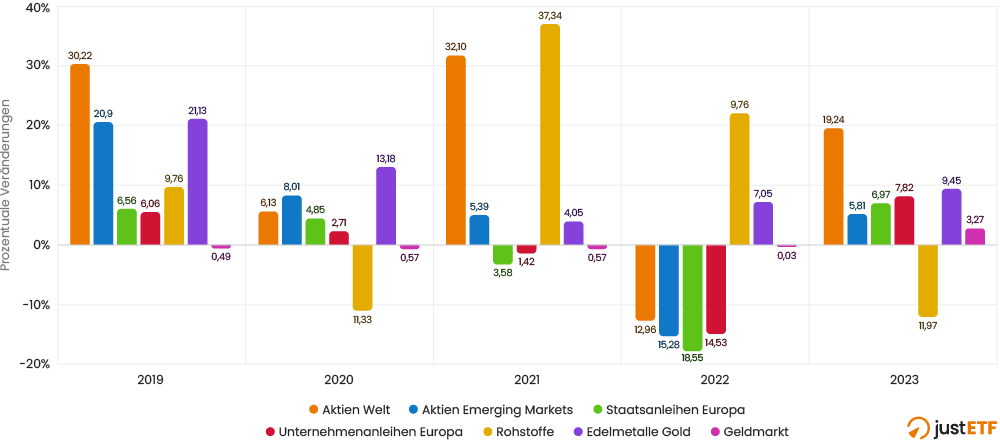

Die Grundidee: verschiedene Anlageklassen reagieren unterschiedlich auf wirtschaftliche Entwicklungen und ergänzen sich so bei einer guten Asset-Allokation. Beispiel:

Performance verschiedener Assetklassen zwischen 2019 und 2023

Quelle: justETF. Stand: 09.06.2025

Ein weiterer Effekt spielt hier mit rein: die sogenannte Mean Reversion oder auch Regression zum Mittelwert. Märkte neigen dazu, nach extremen positiven Ausschlägen langfristig wieder zu ihrem Mittelwert zurückzukehren. Dadurch entspricht das Gesamtrisiko eines Portfolios nicht gleichzeitig den Risiken einer einzelnen Anlage im Portfolio.

Durch eine gezielte Kombination unterschiedlich korrelierender Assetklassen kann das Gesamtrisiko des Portfolios gesenkt werden – zumindest in der Theorie.

Aber funktioniert das auch in der Praxis?

Aktien und Anleihen im Mix: Wie viel bringt das wirklich?

Die Fondsgesellschaft Vanguard hat untersucht, wie sich Portfolios mit unterschiedlichen Aktien- und Anleihen-Anteilen zwischen 1901 und 2020 entwickelt hätten. Eine lange Zeitspanne, die viele Krisen abdeckt – vom Ersten Weltkrieg bis zur Finanzkrise 2008.

Renditespektrum von globalen, marktkapitalisierungsgewichteten Portfolios (1901 bis 2020)

Quelle: Vanguard. Daten: Bloomberg, Anleiherenditen werden durch den DMS World Bond Total Return Index von 1901 bis 1999 und danach durch den Bloomberg Barclays Global Aggregate Index (abgesichert in Euro) dargestellt. Aktienrenditen werden durch den DMS World Equity Total Return Index von 1901 bis 1969 und danach durch den MSCI World Index repräsentiert. Die Renditen sind Nettorenditen in Euro (Deutsche Mark vor 2002), Gebühren und Steuern werden nicht berücksichtigt. Stand: Dezember 2020.

Die Ergebnisse auf einen Blick:

Reine Aktien-Portfolios erzielten langfristig die höchste Rendite – aber auch die größten Verluste in Krisenzeiten.

Reine Anleihen-Portfolios waren deutlich schwankungsärmer – hatten aber auch das geringste Renditepotenzial.

Besonders interessant: In Phasen mit kurzer Haltedauer (z.B. 3 Jahre) schnitt ein 40:60-Mix aus Aktien und Anleihen besser ab als ein reines Anleihen-Portfolio.

Bei einer Haltedauer von 20 Jahren gab es bei fast allen Strategien selbst im schlechtesten Fall eine positive Rendite. Eine Ausnahme bildete das reine Anleihen-Portfolio.

Wertentwicklung verschiedener Portfolio-Strategien im Überblick (1901 bis 2020)

Quelle: Vanguard. Daten: Bloomberg, Anleiherenditen werden durch den DMS World Bond Total Return Index von 1901 bis 1999 und danach durch den Bloomberg Barclays Global Aggregate Index (abgesichert in Euro) dargestellt. Aktienrenditen werden durch den DMS World Equity Total Return Index von 1901 bis 1969 und danach durch den MSCI World Index repräsentiert. Die Renditen sind Nettorenditen in Euro (Deutsche Mark vor 2002), Gebühren und Steuern werden nicht berücksichtigt. Stand: Dezember 2020.

In manchen Krisen, wie etwa nach dem Zweiten Weltkrieg, hätte sich ein 80:20-Portfolio besser geschlagen als ein reines Aktienportfolio. Das zeigt: Wer Risiko etwas reduziert, kann in bestimmten Situationen besser fahren.

Gold und Rohstoffe: Gute Ergänzung fürs Depot?

Gold gilt als klassische Absicherung in Krisenzeiten – ist aber keineswegs so stabil, wie viele annehmen. Der Goldpreis schwankt stark: 2024 legte der größte Gold-ETC in Euro rund 35 % zu – deutlich mehr als der MSCI World.

Lohnt es sich dennoch Gold im Portfolio beizumischen? Eine Analyse von Andreas Neuhaus für das Handelsblatt zeigt: Wer seit 2001 monatlich 90 Euro in den MSCI ACWI und 10 Euro in Gold investiert hätte, hätte heute rund 94.000 Euro – etwa 2 % mehr als ohne Gold-Beimischung.

Eine Portfolio-Kombination aus 60 % Aktien, 30 % Anleihen und 10 % Rohstoffen hingegen hätte im selben Zeitraum deutlich schlechter abgeschnitten als ein reines Aktienportfolio. Der Rohstoff-Index, den er für seine Analyse zugrunde gelegt hat, beinhaltet sowohl Edel- als auch Industriemetalle, also beispielsweise Öl und Kupfer, aber keine Rohstoffe aus der Agrar- und Viehwirtschaft. Mit einem entsprechenden Sparplan käme man heute, nach dem Anlagezeitraum von 24 Jahren, auf ein Vermögen von etwa 66.000 Euro – ohne Anleihen und Rohstoffe wäre es deutlich mehr gewesen.

Wie viel Komplexität ist nötig?

2009 haben die Analysten Niels Bekkers, Ronald Doeswijk und Trevin Lam ein sogenanntes All-Asset-Portfolio erstellt: Neben Aktien und Anleihen enthielt es auch Immobilien, Rohstoffe, Private Equity, Hedgefonds, Hochzinsanleihen und inflationsgeschützte Anleihen.

Das Ergebnis: Nicht alle Assets bringen einen Mehrwert. Immobilien, Rohstoffe und Hochzinsanleihen reichten aus, um den Nutzen der Diversifikation zu realisieren. Der Rest brachte kaum zusätzlichen Effekt – zumindest in der untersuchten Zeitspanne von 2006 bis 2008.

Die beste Asset-Allokation der letzten 100 Jahre

Eine neuere Studie von Samonov und Sorokina untersuchte die Performance verschiedener Strategien von 1923 bis 2023. Die beste Rendite erzielte demnach die sogenannte Endowment-Strategie. Sie enthält neben Aktien, Anleihen, Rohstoffen und Immobilien auch einen gewissen Anteil an Private Equity und Hedgefonds-Investments. Diese Strategie nachzuahmen, ist für die meisten “normalen” Anleger aber eher schwierig, denn gerade an die letzten beiden Kategorien kommt man nur schwer heran und muss in vielen Fällen hohe Beträge investieren. Um ein derart differenziertes Portfolio aufzubauen, braucht man also bereits zum Start viel Geld.

Für Privatanleger ist diese Strategie daher schwer zugänglich. Zudem ist die Volatilität sehr hoch. Die vielen unterschiedlichen Assets sorgen in diesem Fall also zwar für mehr Rendite auf lange Sicht, aber nicht für Stabilität und Ausgleich.

Besser geeignet für die meisten sind wohl diese beiden Strategien:

Faktorbasierte Portfolios, die z.B. auf Size, Value und Momentum setzen.

Dynamische Strategien, bei denen die Aktien-Anleihen-Verteilung regelmäßig angepasst wird.

Im faktorbasierten Portfolio in dieser Studie ist ein sehr kleiner Anteil an Rohstoffen enthalten (genauer gesagt: 6 Prozent), das dynamische enthält nur Aktien und Anleihen. Beide lieferten über 100 Jahre hinweg respektable Renditen bei geringerer Schwankung – allerdings ist die Umsetzung nicht ganz einfach und oft mit höheren Kosten verbunden.

Faktorstrategien lassen sich inzwischen sogar über einzelne ETFs abbilden. Doch die dynamische Strategie, bei der man jeden Monat das Depot checken und ggf. anpassen muss, ist sehr aufwändig. Noch dazu berücksichtigt die Analyse in dieser Studie keine Gebühren – die könnten den Gewinn bei einem solchen Portfolio, das ständig gerebalanced werden muss, jedoch deutlich schmälern.

Dennoch legen die beiden Ansätze nahe, dass eine Asset-Allokation nicht unbedingt kompliziert aufgebaut sein muss.

Fazit: Weniger ist manchmal mehr

Wie viele Assetklassen du in dein Portfolio aufnimmst, hängt von deiner Risikoneigung, Strategie und Lebenssituation ab. Die gute Nachricht: Es muss nicht kompliziert sein.

Für viele Anlegerinnen und Anleger ist eine einfache Mischung aus Aktien und Anleihen bereits eine sinnvolle Entscheidung. Damit erzielst du zwar nicht immer die höchstmögliche Rendite – aber du bist besser gewappnet für Krisenzeiten. Außerdem minimierst du die Gefahr, aus Panik zu verkaufen, wenn es mal stärker abwärts geht.

Denn: Verluste wiegen psychologisch doppelt so schwer wie Gewinne. Wer in turbulenten Marktphasen ruhig bleiben will, fährt mit einer durchdachten Asset-Allokation häufig besser – und schläft nachts ruhiger.