Le persone tendono ad investire in obbligazioni soprattutto perché apportano una buona dose di stabilità al portafoglio, riuscendo al contempo ad avere grandi guadagni e perdite. Il rischio sui tassi di interessi ne spiega il perché.

I tassi di interessi sulle obbligazioni sono il risultato dell’offerta e della domanda di ciascun singolo titolo obbligazionario sul mercato. Ciò significa che ciascun titolo obbligazionario presenta il suo rendimento da tassi di interesse che varia costantemente in base alle fluttuazioni di mercato in risposta alle aspettative sull’inflazione, alla valutazione sullo stato dell'economia, la rischio creditizio e all’istinto emotivo degli investitori.

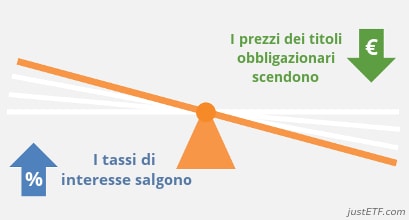

Al variare dei tassi di interesse ufficiali, variano i prezzi dei titoli obbligazionari, ovvero quando sale uno scende l’altro.

Impatto dei tassi di interesse sui prezzi dei titoli obbligazionari

- Quando i tassi di interesse scendono, i prezzi dei titoli obbligazionari salgono.

- Quando i tassi di interesse salgono, i prezzi dei titoli obbligazionari scendono.

Questa relazione è matematicamente certa, altrimenti il mercato obbligazionario si fermerebbe.

Il motivo è molto semplice: i nuovi titoli obbligazionari vengono emessi con una cedola pari al tasso di interesse attuale. (La cedola di un’obbligazione è semplicemente pari al tasso di interesse pagato sul valore facciale).

Per esempio, un titolo di stato a 5 anni appena emesso offrirà agli investitori una cedola pari al 3%.

Il titolo obbligazionario pagherà il 3% annuo sul suo valore facciale di €100 per l’intera durata dello stesso. In altre parole, l’interesse annuo di €3 sarà pagato finché l’obbligazione non arriverà a scadenza tra 5 anni, più il rimborso del valore facciale alla data di scadenza.

Cosa succede se avete un titolo di stato più datato che era stato emesso ad un tasso di interesse più basso? La vostra obbligazione paga solo una cedola annua del 2% e avete ancora 5 anni alla scadenza. A prescindere dal fatto che avete tassi di interessi più bassi, la vostra obbligazione datata sarà sostanzialmente simile alla nuova obbligazione al 3%. Non ci sono vincitori.

In un mondo di obbligazioni al 3%, nessuno sarebbe disposto a pagare €100 per avere un’obbligazione al 2%. Pertanto, se volete vendere la vostra obbligazione al 2%, dovete abbassare il prezzo della stessa per poter essere competitivi con le nuove obbligazioni.

Il prezzo dovrà essere pari a €95,24.

Dovete registrare una perdita pari a €4,76 del valore originale che avete investito nell’obbligazione. Voi non sarete felici a riguardo ma il vostro acquirente sarà disposto a svolgere lo scambio in quanto la vostra obbligazione in saldo gli offre un rendimento annuo fino alla scadenza del 3% per 5 anni.

Ciò perché la vecchia obbligazione con cedola al 2% più il capital gain che si ha quando lo stato rimborsa il valore facciale di €100 tra 5 anni è uguale al 3% che si può avere acquistando la nuova obbligazione di €100 tenuta fino alla scadenza.

La stessa logica si ha nel caso opposto. Se i tassi di interesse scendono ma voi avete obbligazioni datate che pagano interessi più alti, potete venderle ad un prezzo più alto in quanto il valore intrinseco è già incluso nella relativa cedola.

Impatto della scadenza sui prezzi dei titoli obbligazionari

![Impatto della scadenza sui prezzi dei titoli obbligazionari]()

La scadenza di un titolo obbligazionario è il conto alla rovescia fino alla data in cui il valore facciale viene rimborsato. Un titolo di stato a 10 anni con valore facciale €100 va in scadenza tra 10 anni quando il governo effettua l’ultimo pagamento di interessi e rimborsa €100.

Tra 9 anni, l’obbligazione sarà come un’obbligazione a 1 anno, ma il la sua cedola e valore facciale sono fissi nel corso della sua durata. Per questo motivo l’investimento in obbligazioni viene spesso definito come investimento a rendimento fisso.

Naturalmente, non ci sorprende che il mercato richieda rendimenti più elevati per un’obbligazione a 10 anni rispetto alla medesima a 1 anno.

Immaginate quanto vi sentirete tranquilli se prestate un’importante somma di denaro a qualcuno per un decennio invece che un anno. Cosa fate se avete bisogno di riavere i soldi il prima possibile? Cosa fate se quella persona sparisce? Cosa fate se l’inflazione sale e colpisce il valore del denaro prestato?

Il mercato obbligazionario, allo stesso modo, richiede una ricompensa maggiore per prestiti a più lungo termine al fine di compensare i rischi derivanti dalle incertezze di questo mondo. Alcune obbligazioni non scadono prima di 20 o 50 anni. Bisogna sempre ricordare che i flussi di cassa delle obbligazioni (interessi e valore facciale) non variano nel tempo. Se l’inflazione sale, ciò avrà un impatto maggiore sui flussi di cassa delle obbligazioni che verranno rimborsate fra 20 anni rispetto all'equivalente obbligazione che paga solo un paio di cedole prima di scadere nel giro di 1 anno.

Le obbligazioni a lunga scadenza devono offrire tassi di interesse più elevati per compensare questo rischio, e potete vedere ciò dai rendimenti medi più elevati degli ETF sulle obbligazioni a lungo termine rispetto al corrispondente ETF su obbligazioni a breve termine.

L’effetto delle variazioni sui flussi di cassa futuri sta a significare anche che la fluttuazione dei tassi di interesse ha un impatto maggiore sulle obbligazioni a lungo termine rispetto a quelle a breve termine.

Un aumento dei tassi di interesse infligge una perdita di capitale maggiore per le obbligazioni a lungo termine in quanto la maggior parte delle sue cedole future sono inferiori al rendimento offerto dalle nuove obbligazioni. Inoltre, i prezzi delle obbligazioni a breve scadenza sono invece meno colpite in quanto ricompensano gli acquirenti per la scesa del valore con un numero inferiore di cedole.

L’altra faccia della medaglia è data dal fatto che i prezzi delle obbligazioni a lungo termine guadagnano molto di più quando i tassi di interesse scendono.

La duration delle obbligazioni

Di quanto salirà o scenderà il valore del vostro ETF obbligazionario in risposta alle variazioni dei tassi di interesse? Il valore a cui si deve far riferimento in questo caso è la duration media.

La duration ci dà una stima approssimativa di quanto sarebbe il guadagno o la perdita di capitale derivante da una variazione dell’1% dei tassi di interesse. Il grafico qui sotto vi mostra come ciò influisce sugli ETF obbligazioni con diverse duration:

Se i tassi di interesse aumentano dell'1%, il prezzo dell'ETF obbligazionario varia.

![Se i tassi di interesse aumentano dell'1%, il prezzo dell'ETF obbligazionario varia.]()

Illustrazione esemplificativa dell'impatto di un aumento dei tassi di interessi.

- Una duration pari a 2 sta a significare che il valore dell’ETF scende del 2% se i tassi di interesse aumentano dell’1%. Il valore dell’ETF salirà del 2% se i tassi scendono dell’1%.

- Una duration pari a 6 sta a significare che il valore dell’ETF scende del 6% se i tassi di interesse aumentano dell’1%. Il valore dell’ETF salirà del 6% se i tassi scendono dell’1%.

Sostanzialmente, basta moltiplicare il valore della duration per la variazione dei tassi di interesse per calcolare quanto sarà approssimativamente il guadagno o la perdita.

La duration ci dice anche quanto circa ci vorrà per recuperare il valore perduto.

Una duration pari a 2 sta a significare che l’ETF impiegherà 2 anni per recuperare il valore perduto mentre per una duration di 6, sarai circa 6 anni.

Il recupero del valore avviene quando l’ETF investirà in obbligazioni nuove e ad elevato rendimento a seguito dell’aumento. Potenzialmente questi grandi flussi di cassa derivanti da interessi riescono a compensare la perdita di capitale, a patto che reinvestiate tutte le cedole ricevute nel corso del tempo.

Questa logica vale anche nel caso opposto. Il capital gain di un ETF con duration 2 verrà eroso dall'indebolimento dei tassi di interesse, quindi da cedole più basse nel corso dei 2 anni successivi alla discesa dei tassi.

Nella scheda informativa dell’ETF potete trovare la duration media e la cedola e rendimento medio dello stesso.

Noterete che duration basse sono associate ad ETF obbligazioni a breve termine. La duration aumenta quanto gli ETF detengono obbligazioni con una scadenza maggiore in modo che si può facilmente spalmare l’impatto delle variazioni dei tassi di interesse su diversi prodotti.

Ricordate che la duration non è una misura perfetta del mondo reale, in quanto i tassi di interesse non colpiscono tutte le obbligazioni in modo uniforme, ma resta comunque una valida misura.

Mentre la duration scende per singole obbligazioni quando scendono i flussi di cassa, il gestore di ETF obbligazionari dovrà vendere le obbligazioni a breve scadenza al fine di mantenere una duration stabile.

Pertanto, gli investitori che vogliono vendere nel giro di pochi anni dovrebbero selezionare con ETF a breve scadenza con una duration media piuttosto bassa. Ciò minimizza l’impatto della vendita di una quota delle vostre attività in portafoglio con una perdita a seguito dell’aumento dei tassi di interesse.

Invece gli investitori che accumuleranno per gli anni a venire possono ignorare le fluttuazioni dei prezzi delle obbligazioni e investire in ETF con una duration più lunga che possa compensarli con un rendimento maggiore.

Fate attenzione a non investire in ETF con una duration più lunga del vostro orizzonte temporale e tenete bene a mente che i prodotti con una scadenza lungo termine possono registrare perdite maggiori qualora i tassi di interesse salgano rispetto ai minimi storici. Se avete dubbi, ricordate che gli ETF obbligazionari con una duration breve vi espongono ad un rischio da tassi di interesse più basso.