La tassazione sugli ETF in Italia ha subito notevoli sviluppi negli ultimi anni. In questo articolo, esamineremo gli aspetti più importanti che gli investitori devono considerare riguardo alla fiscalità degli ETF.

Livello: Avanzato

Durata dell'articolo: 7 minuti

In seguito al recepimento della direttiva europea 2011/61/UE AIFM, nel 2014 il governo italiano ha effettuato delle importanti modifiche sulla fiscalità degli ETF. Uno dei principali interventi è stato quello di considerare tutti i proventi come reddito da capitale e le minusvalenze come redditi diversi ed allo stesso modo calcolare sia le plusvalenze che le minusvalenze sulla differenza derivante dal prezzo di vendita e del relativo acquisto.

Il governo italiano ha previsto un aumento generalizzato dell’imposizione fiscale sui proventi derivanti dagli ETF, che dal 30 giugno del 2014 sono tassati al 26 %. Ciò ha rappresentato un'importante semplificazione per gli investitori in ETF, in quanto prima di questa modifica, le plusvalenze venivano calcolate considerando sia il differenziale di prezzo che quello del NAV generando pertanto una doppia imposizione fiscale. Ora invece sia gli interessi, dividendi che le plusvalenze vere e proprie subiranno una tassazione del 26% per la parte maturata oltre il 30 giugno 2014. Due conseguenze importanti a riguardo:

in caso di vendita di una posizione in positivo di un ETF, la quota che viene maturata prima del 30 giugno 2014 subirà una tassazione del 20 % mentre la parte maturata successivamente sarà soggetta alla nuova imposizione fiscale.

analogo ragionamento per quanto riguarda le minusvalenze: esclusivamente quelle maturate prima del 30 giugno 2014 potranno essere considerate ai fini della deducibilità.

Ricordiamo inoltre che la tassazione per la parte dei titoli di Stato italiani ed europei presenti in un ETF risulta invece al 12,50 %.

Gli investitori devono scegliere a quale regime fiscale aderire nel momento dell’apertura del conto con il proprio intermediario, dove possibile.

Nel Regime Amministrato:

L’intermediario finanziario (banca o broker) agisce come sostituto d’imposta e applica automaticamente la tassazione sui guadagni.

Non è necessario dichiarare i redditi da capitale e le plusvalenze nel modello Redditi PF (ex Unico).

Le minusvalenze vengono automaticamente registrate e possono essere compensate con future plusvalenze entro 4 anni.

Ad esempio, se Luca compra ETF per 10.000€ e dopo un anno li vende a 12.000€, realizzando una plusvalenza di 2.000€.

L’intermediario calcola e trattiene subito il 26% su questa plusvalenza, cioè 520€.

Luca riceve 1.480€ netti e non deve fare nulla nella dichiarazione dei redditi.

Se invece Luca vende con una perdita di 1.000€, la banca registra la minusvalenza nel suo "zainetto fiscale", che può essere usata per compensare future plusvalenze entro 4 anni.

Nel regime Dichiarativo:

L’investitore è responsabile della dichiarazione fiscale e del pagamento delle imposte.

Le plusvalenze e i redditi finanziari vanno dichiarati nel Modello Redditi PF.

È comunque possibile compensare minusvalenze

Risulta evidente che il regime dichiarativo risulta più impegnativo per l’investitore in quanto dovrà calcolare in maniera autonoma la tassazione da versare ma allo stesso tempo l’investitore avrà una maggiore ottimizzazione fiscale nel dichiarativo in quanto l’applicazione dell’imposizione fiscale avverrà in un momento successivo, oltre ad una modalità di calcolo differente che però esula dall’oggetto del nostro articolo.

Tassazione e adempimenti nei due regimi

Regime dichiarativo

Regime amministrato

Proventi al lordo delle tasse

Proventi al netto delle tasse

Compilazione dichiarazione dei redditi

Intermediario opera come sostituto d'imposta

Adempimenti a carico dell’investitore

Nessun adempimento

Migliore ottimizzazione fiscale

Pagamento delle tasse immediato

Fonte: Ricerca di justETF

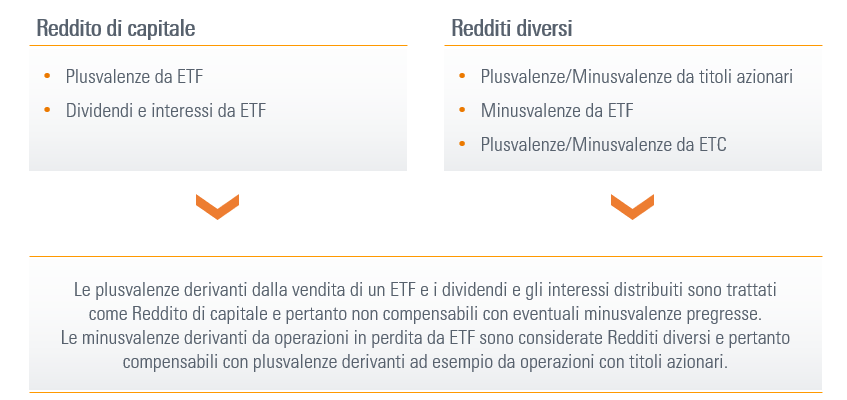

ETF minusvalenze, perdite su azioni e compensazione con profitti sugli ETF

Ma come possono comportarsi gli investitori con le minusvalenze? In questo caso la questione diventa purtroppo più complicata. Il legislatore, separando i proventi e le minusvalenze in termini di definizione di reddito, ha reso impossibile la compensazione tra proventi di ETF (sia in termini di interessi che di plusvalenze) con le minusvalenze derivanti da operazioni in perdita con gli ETF.

La legislazione risulta sfavorevole anche agli investitori che hanno perdite su strumenti come singoli titoli azionari: anche in questo caso non sarà possibile effettuare la compensazione tra proventi derivanti da interessi e plusvalenze di ETF e minusvalenze azionarie. L’unica compensazione possibile sarà quella nel caso in cui vi sono delle minusvalenze derivanti da operazioni con gli ETF e delle plusvalenze con altri strumenti, come ad esempio singoli titoli azionari. In questo caso, le minusvalenze potranno essere mantenute fino a 4 anni successivi dalla perdita maturata.

Reddito di capitale e Redditi diversi a confronto

Fonte: Ricerca di justETF

ETF a distribuzione e ad accumulazione: differenze fiscali

La pianificazione fiscale è un elemento cruciale per gli investitori, e in Italia è fondamentale considerare le differenze tra ETF a distribuzione ed ETF ad accumulazione.

Gli investitori in ETF a distribuzione riceveranno periodicamente cedole, che saranno soggette a tassazione: 26% per i dividendi azionari e 12,50% per gli interessi derivanti da titoli di Stato governativi. Al contrario, negli ETF ad accumulazione, i proventi vengono automaticamente reinvestiti nel fondo senza subire immediata imposizione fiscale.

Sebbene la tassazione sia solo posticipata, questo meccanismo consente all'investitore di sfruttare il pieno potenziale della capitalizzazione composta nel tempo. Di conseguenza, l'attuale regime fiscale italiano tende a favorire gli ETF ad accumulazione, che beneficiano di una crescita più efficiente grazie al reinvestimento degli utili..

justETF è arrivato su Instagram!

Seguici per scoprire tutte le ultime novità sul mondo degli ETF, i trend di mercato e tanti altri approfondimenti.