Abbiamo fatto una chiacchierata molto interessante in cui abbiamo chiesto a Giusy di spiegarci qualcosa di più sulla sua visione del PAC (Piano di Accumulo Capitale). In questo articolo ripercorriamo tutti gli spunti che ci ha fornito.

"Sono Giusy Di Girolamo, trainer di autonomia finanziaria e con i miei video su YouTube il mio obiettivo è rendere le persone consapevoli e libere di scegliere il meglio per se stesse nell’ambito della gestione dei soldi e degli investimenti.

Come lo faccio? Semplificando concetti complessi e rendendo le persone libere di capire quali strumenti finanziari scegliere e come procedere autonomamente per raggiungere i propri obiettivi finanziari e di vita."

Se vuoi vederti la chiacchierata integrale con Giusy, questo è il video:

Ci serve il tuo ok per caricare il servizio YouTube Video.

Noi chiediamo, Giusy risponde

Giusy, partiamo dalle basi… Quindi, che cos’è il PAC?

Il Piano di Accumulo Capitale (PAC) è una strategia di investimento flessibile ideata per chi desidera costruire o aumentare il proprio patrimonio nel tempo attraverso investimenti regolari. Il bello del PAC è che permette di investire piccole somme di denaro a intervalli regolari (ad esempio 100 euro al mese), il che lo rende un'opzione attraente per un'ampia gamma di investitori, inclusi coloro che potrebbero non avere grandi somme di denaro da investire in una sola volta.

La strategia alla base del PAC si basa sul concetto di "Cost-Averaging". Tranquillo, niente di complicato. In pratica investendo una somma fissa di denaro a intervalli regolari, si acquistano più quote quando i prezzi sono bassi e meno quote quando i prezzi sono alti, il che può potenzialmente ridurre il costo medio per quota nel lungo termine.

Con quale frequenza pensi sia giusto impostare un PAC?

Ognuno sceglierà la somma, la frequenza e gli anni che servono per raggiungere il proprio obiettivo. Per esempio, 200 euro al mese per 20 anni per dare una rendita al figlio.

Grazie al calcolatore di justETF, possiamo fare delle simulazioni di PAC nel tempo. Così da capire quanto ci potremo aspettare.

Giusto per dare un esempio della forza del PAC, ho ipotizzato che un investitore investa per 30 anni 500 euro al mese. Ho poi supposto che le commissioni richieste dal broker siano fisse e pari a 2,50 per ordine e che il nostro ETF abbia un TER annuo dello 0,10%. Infine, ho impostato un tasso di crescita dell’8%, più o meno in linea con quello che ha offerto il mercato azionario in passato.

Questo è il risultato dopo 30 anni.

Abbiamo complessivamente investito 180.000 euro e abbiamo un portafoglio di 731.356 euro. Un incremento di valore di circa 563.372 euro.

Ad ogni modo, per tornare alla domanda, non c’è un periodo o una frequenza corretta per tutti ma chi decide di investire deve fare prima chiarezza sui propri obiettivi, su cosa vuole ottenere, sulla propria propensione al rischio, sull’aumentare la propria consapevolezza dei diversi strumenti di investimento e sul capire come poter raggiungere il proprio obiettivo.

Non possiamo prevedere il futuro, quind quello che si può fare è guardare i dati del passato e capire con le nostre risorse e avendo chiari i nostri obiettivi cosa ci potrebbe permettere di raggiungere i nostri obiettivi più grandi.

Secondo la tua esperienza quando il PAC funziona bene e quando funziona male?

Questa strategia va bene se si ha la possibilità di investire delle somme ogni mese (ogni 3 mesi, etc.), si ha già un fondo di emergenza e si hanno degli obiettivi chiari.

Con questo voglio dire che prima di iniziare a investire serve:

Avere una somma di denaro messa da parte per coprire spese impreviste o periodi di non lavoro (fondo di emergenza). Questo fondo si dice spesso che dovrebbe coprire da 3 a 6 mesi di spese, o anche di più a seconda del livello di sicurezza finanziaria che si desidera avere. Avere un fondo di emergenza aiuta a evitare di dover prelevare investimenti in un momento sfavorevole (ad esempio, in caso di calo del mercato) per coprire spese impreviste.

Avere obiettivi finanziari chiari: Prima di iniziare a investire, è importante definire i propri obiettivi finanziari. Questi possono variare da obiettivi a breve termine, come risparmiare per l’università del figlio o l’acquisto di una cosa già programmata, a obiettivi a lungo termine, come il pensionamento. Avere obiettivi chiari aiuta a scegliere le giuste strategie di investimento e a rimanere focalizzati nel tempo.

Detto ciò, se ad oggi invece non si ha la possibilità di investire soldi ogni mese (e prima di tutto risparmiare una parte dei tuoi soldi) allora bisogna prima fare un altro step e chiedersi: come posso risparmiare ogni mese? Devo migliorare la gestione dei soldi? Devo aumentare i miei guadagni?

Per fare ciò in alcuni casi può essere utile:

Tracciare le spese facendo budgeting

Ridurre le spese non necessarie

Ottimizzare le spese correnti

Il secondo passaggio può essere quello di aumentare i propri guadagni, che potrebbe significare cercare opportunità di lavoro meglio retribuite, sviluppare competenze aggiuntive o avviare un'attività secondaria.

Molte persone potrebbero trovarsi nella situazione di avere tutto il capitale già a disposizione e devono scegliere tra un Investimento Lump Sum o appunto un PAC. Come valuti questa situazione?

Ritengo che abbia senso fare quello che ci fa vivere sereni e nello stesso tempo ci fa raggiungere i nostri obiettivi.

“Come ti senti a investire 100.000 euro e vedere un -30% dopo un mese?”

Domande che ci possiamo porre per scegliere cosa è meglio per noi:

Quanti soldi ho già accumulato?

Quanti soldi posso permettermi di perdere?

Qual è il mio obiettivo?

Cosa è più semplice per me?

Per quanto riguarda la scelta tra PIC e PAC, vediamo cosa sarebbe capitato in passato. Guardare i numeri è sempre la cosa migliore in queste situazioni, anche se non sono l’unica cosa fondamentale.

Guardiamo questa prima situazione. Ci troviamo nel 1985 e abbiamo sul conto 235.500 euro e dobbiamo scegliere come investirli. Abbiamo due ipotesi:

Fare un PAC mensile da 500 euro sull’indice S&P 500

Investire tutto subito sull’indice S&P 500

(Negli scenari analizzati non abbiamo ipotizzato che i soldi non investiti sull’azionario potessero essere investiti in altri strumenti a basso rischio. I calcoli sono al lordo di tasse e senza considerare commissioni di compravendita. Questi ultimi avrebbero sicuramente impattato di più sullo scenario del PAC)

Arrivati a marzo 2024 la situazione sarebbe la seguente:

Sia con il PIC che con il PAC abbiamo investito complessivamente 235.500 euro, nel primo caso il portafoglio ora sarebbe pari a 7.181.214 euro, nel caso del PAC invece di 1.659.711 euro.

In questa situazione non c’è stata partita. Investire tutta la cifra fin da subito avrebbe portato a risultati molto migliori. Soprattutto perché praticamente fino agli inizi del 2000 il mercato in quell'arco temporale è stato molto positivo.

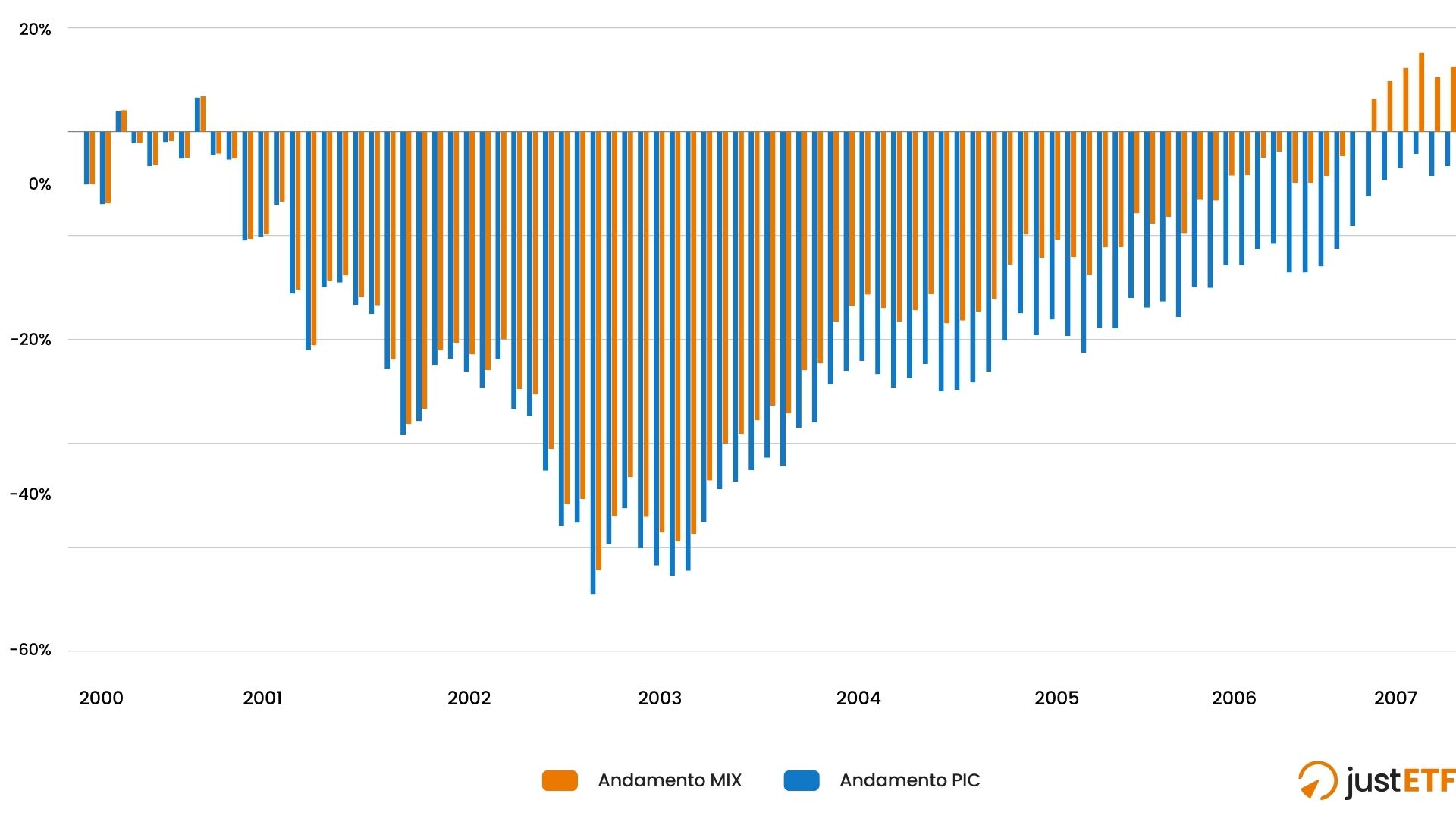

Prendiamo un altro arco temporale. Quello che va dal 2000 al 2014. Periodo in cui ricordiamo abbiamo assistito sia allo scoppio dei titoli tecnologici e successivamente alla crisi dei mutui subprime.

Situazione di partenza 84.500 euro. Nel caso del PIC si investe tutto subito, nel PAC invece 500 euro al mese.

Arriviamo al 01/01/2014 e vediamo che qui la situazione è diversa. Chi ha investito tramite PAC avrebbe ora 129.989 euro, chi ha optato per PIC invece 106.159 euro.

Chi ha investito tutto subito si è trovato ad affrontare il crollo dei mercati dei primi anni 2000 che ha causato un calo del portafoglio di oltre il 44% nell’ottobre 2002. Nel caso del PAC invece i nuovi afflussi di denaro, in modo particolare all'inizio, hanno di molto attutito il calo del mercato. Nell'ottobre 2002 chi ha optato per il PAC si trovava invece in rosso di “solo” il 32%.

Sarebbe inoltre tornato in positivo molto prima, ovvero a gennaio 2004, rispetto ad aprile 2007 per chi avesso scelto invece il PIC.

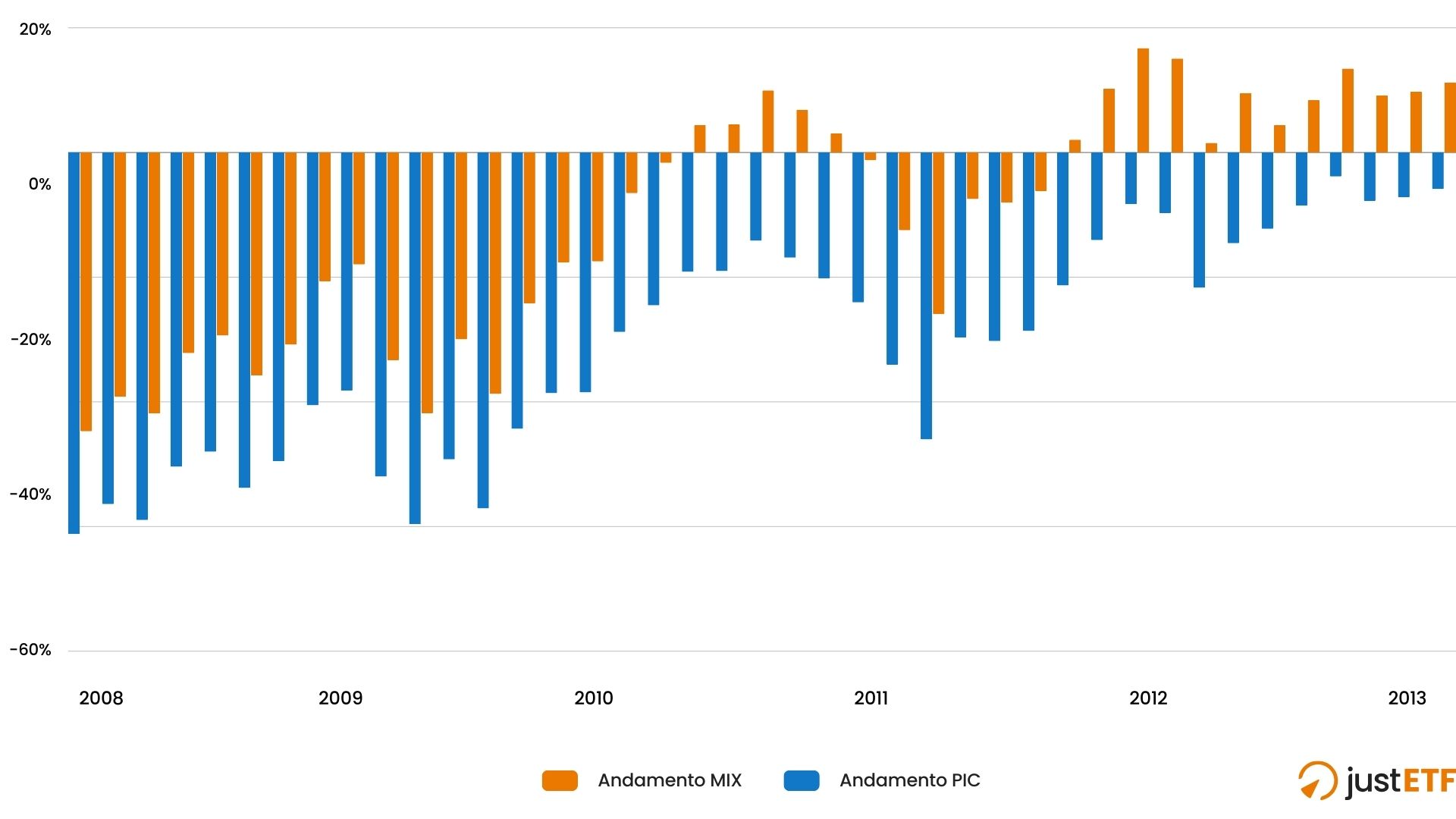

Ipotizziamo ora un terzo e ultimo scenario, che chiameremo “Mix”. Perché da un lato abbiamo un PIC, come lo abbiamo visto prima, dall’altra parte invece abbiamo un mix delle due strategie. Questo perché investiremo metà del capitale a disposizione subito e con la restante parte attuiamo invece un PAC.

Capitale di partenza 290.000 euro. Nel PIC investiamo tutto subito, nel caso MIX invece 145.000 euro subito e gli altri 145.000 euro li spaliamo negli anni.

Arrivati a marzo 2024 avremo nel caso del PIC 1.006.341, nel caso MIX 972.163. A “vincere” è ancora il PIC. Tuttavia, notiamo che il portafoglio MIX avrebbe subito molta meno volatilità.

Tra il 2000 e il 2007, il portafoglio MIX sarebbe tornato in positivo prima, inoltre, come vediamo sempre dall’immagine di seguito, i cali sono stati ridotti rispetto al PIC.

Qualcosa di simile lo vediamo anche durante il periodo del crollo dei mutui subprime tra il 2008 e il 2013. Il calo in quegli anni del MIX è stato inferiore.

Quale tipologia di ETF preferire per impostare un PAC?

Le possibilità sono davvero tante. Alcune domande che ha senso porsi possono essere:

quanto tempo voglio impiegare nella gestione degli investimenti?

quanti soldi investirò ogni mese (3 mesi o il periodo che ho scelto)?

Per piccole cifre, bastano 1-2 ETF, non c’è bisogno di diversificare con tanti ETF, e non c’è bisogno di selezionare ETF molto specifici.

ETF azionario? ETF obbligazionario? Un ETF azionario e uno obbligazionario?

Inserendo per esempio un ETF obbligazionario, diminuisce la volatilità (ma anche il rendimento).

Questo lo possiamo vedere molto bene attraverso il tool di justETF che ci permette di costruire il nostro portafoglio e confrontarlo con altri o con un benchmark.

Qua possiamo infatti vedere un confronto tra un portafoglio solo azionario (rosso) e uno 60% azioni e 40% obbligazioni (Bolla blu più grande).

Portfolio iShares Core MSCI World UCITS ETF USD iShares USD Treasury Bond 3-7yrs UCTS ETF

Fonte: justETF Research, 21.03.2024

Il portafoglio solo azioni bolla rossa in alto a destra ha rendimenti maggiori (asse y), ma anche volatilità più alta (asse x). Viceversa, il portafoglio 60/40 rappresentato dalla bolla blu grande al centro ha rendimenti inferiori ma anche volatilità più bassa. Infine, vediamo che le obbligazioni (bolla blu in piccolo) hanno rendimenti ancora minori ma anche volatilità più bassa.

Qualche lettore potrebbe aver già un conto deposito o altri strumenti per la detenere liquidità facendola fruttare. Cosa suggerisci per far combaciare PAC e altri strumenti?

Dipende molto dall’obiettivo e dal tempo che ci si dà per raggiungere un obiettivo.

Un conto deposito ti dà la possibilità di un rendimento “certo” nel breve periodo (es. 1 anno).

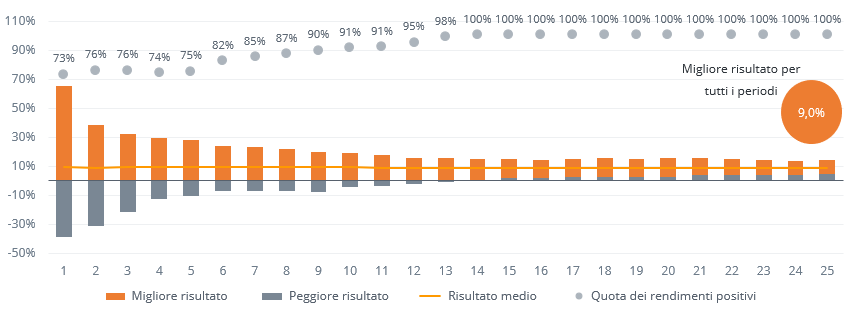

Per ottenere il massimo da un PAC è importante considerare un orizzonte temporale medio-lungo.

Questo lo possiamo vedere anche da questa ricerca di justETF, fatta su un ETF che replica l’indice MSCI World, ovvero che al suo interno ha i titoli azionari di 23 paesi sviluppati di tutto il mondo.

Come vediamo da questo grafico con un periodo di investimento di almeno 14 anni, non ci sarebbe stato nessun periodo negli ultimi 50 anni con un risultato al di sotto dello zero! Anche per chi avesse investito proprio ai massimi di mercato.

Investimenti nel MSCI World in EUR per diversi periodi di investimento (dal 1969)

Fonte: Ricerca di justETF, rendimento MSCI World Net in EUR, distribuzioni reinvestite, calcoli propri

Ha senso iniziare oggi con i mercati ai massimi?

Penso che se l’orizzonte sia di lungo termine ci dobbiamo far influenzare poco da dove è il mercato oggi. Più che altro ha senso iniziare quando si è consapevoli di cosa si vuole fare e come funziona un determinato strumento di investimento.

Come usi justETF?

Uso molto spesso il sito di justETF sia per la ricerca dei singoli ETF, sia per un confronto tra i diversi ETF. Trovo, inoltre, molto utile il pianificatore, che a volte utilizzo per fare degli esempi anche nei miei video. Trovo justETF un sito web molto utile per chi vuole investire in ETF.

Ci segui già su YouTube?

Approfondimenti sugli ETF, interviste e tanto altro. Ti accompagniamo nel mondo degli ETF con tanti nuovi video.

Questo è il risultato dopo 30 anni.

Questo è il risultato dopo 30 anni.

Abbiamo complessivamente investito 180.000 euro e abbiamo un portafoglio di 731.356 euro. Un incremento di valore di circa 563.372 euro.

Ad ogni modo, per tornare alla domanda, non c’è un periodo o una frequenza corretta per tutti ma chi decide di investire deve fare prima chiarezza sui propri obiettivi, su cosa vuole ottenere, sulla propria propensione al rischio, sull’aumentare la propria consapevolezza dei diversi strumenti di investimento e sul capire come poter raggiungere il proprio obiettivo.

Non possiamo prevedere il futuro, quind quello che si può fare è guardare i dati del passato e capire con le nostre risorse e avendo chiari i nostri obiettivi cosa ci potrebbe permettere di raggiungere i nostri obiettivi più grandi.

Abbiamo complessivamente investito 180.000 euro e abbiamo un portafoglio di 731.356 euro. Un incremento di valore di circa 563.372 euro.

Ad ogni modo, per tornare alla domanda, non c’è un periodo o una frequenza corretta per tutti ma chi decide di investire deve fare prima chiarezza sui propri obiettivi, su cosa vuole ottenere, sulla propria propensione al rischio, sull’aumentare la propria consapevolezza dei diversi strumenti di investimento e sul capire come poter raggiungere il proprio obiettivo.

Non possiamo prevedere il futuro, quind quello che si può fare è guardare i dati del passato e capire con le nostre risorse e avendo chiari i nostri obiettivi cosa ci potrebbe permettere di raggiungere i nostri obiettivi più grandi.

Ipotizziamo ora un terzo e ultimo scenario, che chiameremo “Mix”. Perché da un lato abbiamo un PIC, come lo abbiamo visto prima, dall’altra parte invece abbiamo un mix delle due strategie. Questo perché investiremo metà del capitale a disposizione subito e con la restante parte attuiamo invece un PAC.

Capitale di partenza 290.000 euro. Nel PIC investiamo tutto subito, nel caso MIX invece 145.000 euro subito e gli altri 145.000 euro li spaliamo negli anni.

Arrivati a marzo 2024 avremo nel caso del PIC 1.006.341, nel caso MIX 972.163. A “vincere” è ancora il PIC. Tuttavia, notiamo che il portafoglio MIX avrebbe subito molta meno volatilità.

Tra il 2000 e il 2007, il portafoglio MIX sarebbe tornato in positivo prima, inoltre, come vediamo sempre dall’immagine di seguito, i cali sono stati ridotti rispetto al PIC.

Ipotizziamo ora un terzo e ultimo scenario, che chiameremo “Mix”. Perché da un lato abbiamo un PIC, come lo abbiamo visto prima, dall’altra parte invece abbiamo un mix delle due strategie. Questo perché investiremo metà del capitale a disposizione subito e con la restante parte attuiamo invece un PAC.

Capitale di partenza 290.000 euro. Nel PIC investiamo tutto subito, nel caso MIX invece 145.000 euro subito e gli altri 145.000 euro li spaliamo negli anni.

Arrivati a marzo 2024 avremo nel caso del PIC 1.006.341, nel caso MIX 972.163. A “vincere” è ancora il PIC. Tuttavia, notiamo che il portafoglio MIX avrebbe subito molta meno volatilità.

Tra il 2000 e il 2007, il portafoglio MIX sarebbe tornato in positivo prima, inoltre, come vediamo sempre dall’immagine di seguito, i cali sono stati ridotti rispetto al PIC.

Qualcosa di simile lo vediamo anche durante il periodo del crollo dei mutui subprime tra il 2008 e il 2013. Il calo in quegli anni del MIX è stato inferiore.

Qualcosa di simile lo vediamo anche durante il periodo del crollo dei mutui subprime tra il 2008 e il 2013. Il calo in quegli anni del MIX è stato inferiore.