L'interesse composto può trasformare piccoli investimenti regolari in grandi somme che possono cambiare la vita.

Albert Einstein ha volutamente definito l’interesse composto come l’ottava meraviglia del mondo. Warren Buffett invece l’ha definito il più importante fattore di successo nel mondo degli investimenti. Qualsiasi investitore può trarre profitto dalla “più grande invenzione dell’uomo”, non soltanto gli investitori esperti o i milionari.

L’effetto degli interessi composti: Interessi sugli interessi

Gli interessi (o dividendi) che reinvesti nel mercato oggi, generano ulteriori interesse domani. È per questo che i tuoi interessi genereranno altri interessi. Più gli interessi vengono reinvestiti a lungo termine, maggiore sarà l'effetto sui tuoi investimenti. Facciamo un esempio pratico per illustrare l'effetto degli interessi composti...

Se investi 10.000 euro al rendimento del 5%, tra 10 anni otterrai 16.288,95 euro, non solo 15.000 euro. L’effetto degli interessi composti crea un guadagno extra di 1.288,95 euro che non avreste ottenuto senza reinvestire ogni anno gli interessi.

L’effetto diventa ancora più potente nel corso del tempo.

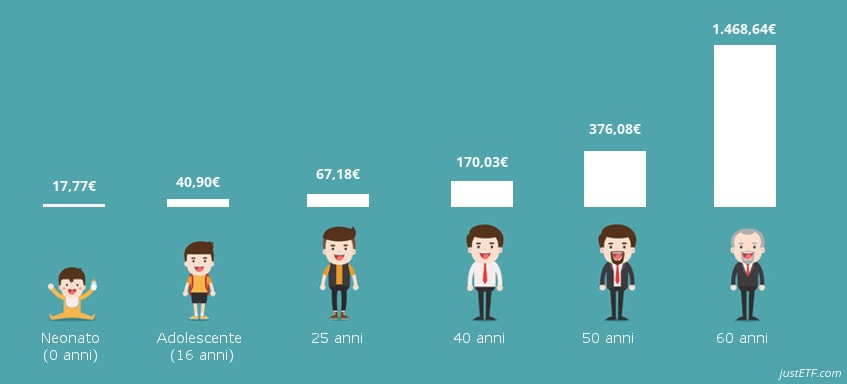

Immagina che un investitore, che chiameremo David, voglia mettere da parte 100.000 euro per quando andrà in pensione all’età di 65 anni. Il grafico seguente mostra quanto David deve mettere da parte per raggiungere il suo obiettivo in base a quando inizia a risparmiare. (Ipotizziamo un tasso di rendimento annuo del 5%).

Raggiungere 100.000 euro entro i 65 anni di età

Il segreto è tanto più l’interesse composto ha tempo per fare la sua magia tanto meno David deve accantonare.

Se David non investe prima dei 60 anni, dovrà riuscire a trovare 1.468,64 euro da accantonare mensilmente per raggiungere il suo obiettivo.

Ma se un familiare inizia a mettere da parte dei soldi per conto di David sin dalla sua nascita, dovrà versare solo 17,77 euro al mese: un gran bell’aiuto per David nel momento in cui sarà lui a guadagnare e mettere da parte soldi per il futuro.

Anche se David aspettasse il compimento dei 25 anni per iniziare a investire, dovrà accantonare solo 67,18 euro al mese per raggiungere 100.000 euro all'età di 65 anni. Se si dà all’interesse composto un tempo sufficiente lungo, può trasformare piccole somme in grandi somme.

Il consiglio di JustETF : Se iniziate abbastanza presto, il denaro accumulato con gli interessi composti potrebbe anche superare l’ammontare che avete versato.

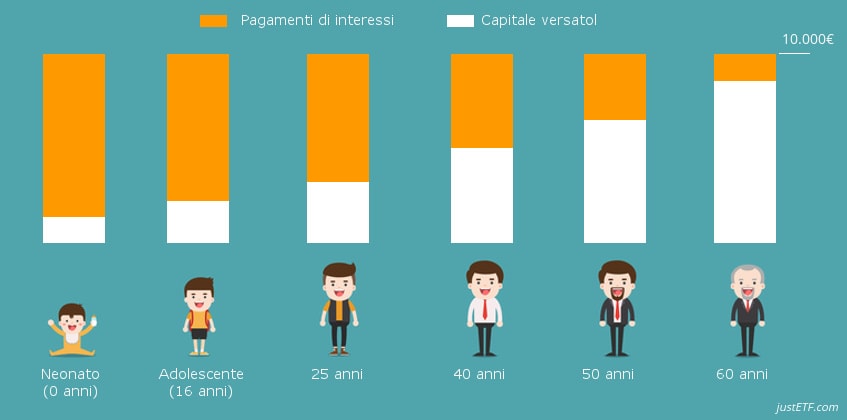

Come il tempo e gli interessi lavorano insieme

David dovrà risparmiare solo 13.856,99 euro nel corso della sua vita per ottenere 100.000, se solo dei familiari avessero iniziato a mettere da parte dei soldi per suo conto sin dalla nascita.

In questo scenario, gli interessi di David saranno 6,2 volte più grandi di quanto versa attualmente. L’interesse composto fa la maggior parte del lavoro, generando 86.143,02 euro senza che David debba muovere un dito.

Anche il David venticinquenne si trova in una buona situazione . Circa i due terzi dei 100.000 euro deriverà dagli interessi composti. Dovrà quindi risparmiare solo 32.245,83 euro nel corso della sua vita.

Range di età

Età

Tempo rimasto al pensionamento

Versamenti mensili necessari

Capitale versato

Interessi generati

Neonato

0

65

17,77€

13.856,99€

86.143,01€

Adolescente

16

49

40,90€

24.047,82€

75.952,18€

25 anni

25

40

67,18€

32.245,83€

67.754,17€

40 anni

40

25

170,03€

51.009,92€

48.990,08€

50 anni

50

15

376,08€

67.693,73€

32.306,27€

50 anni

60

5

1.468,64€

88.118,64€

11.881,36€

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!

Chi prima inizia avrà maggiori benefici nel lungo termine

Prima inizi a risparmiare, più l’interesse composto riuscirà a lavorare per farti raggiungere il tuo obiettivo.

È uno dei fattori più di valore, ma allo stesso tempo sottostimato che si ha quando si attua un piano d'accumulo a lungo termine. Questo perché l'effetto dell'interesse composto è quasi impercettibile in un primo momento. Come dice un antico detto cinese: L’uomo che muove una montagna inizia spostando piccoli sassi. La stessa cosa vale negli investimenti.

Maggiore è il rendimento dell’investimento, più sarà potente l’effetto degli interessi composti. Per questo è meglio reinvestire i profitti che ottenete dal mercato azionario.

Anche piccoli versamenti mensili saranno sufficienti a generare un risparmio pari o superiore a 100.000 euro nel corso del tempo. I versamenti mensili sono ancor più facili e veloci quando si utilizzano i piani di accumulo di justETF. Essi vi consentono di investire regolarmente determinate somme in un paniere diversificato di titoli azionari come l’MSCI World ETF.

Non perderti nulla

I migliori consigli e trucchi per investire con gli ETF nella newsletter gratuita.

Il segreto è tanto più l’interesse composto ha tempo per fare la sua magia tanto meno David deve accantonare.

Se David non investe prima dei 60 anni, dovrà riuscire a trovare 1.468,64 euro da accantonare mensilmente per raggiungere il suo obiettivo.

Ma se un familiare inizia a mettere da parte dei soldi per conto di David sin dalla sua nascita, dovrà versare solo 17,77 euro al mese: un gran bell’aiuto per David nel momento in cui sarà lui a guadagnare e mettere da parte soldi per il futuro.

Anche se David aspettasse il compimento dei 25 anni per iniziare a investire, dovrà accantonare solo 67,18 euro al mese per raggiungere 100.000 euro all'età di 65 anni. Se si dà all’interesse composto un tempo sufficiente lungo, può trasformare piccole somme in grandi somme.

Il segreto è tanto più l’interesse composto ha tempo per fare la sua magia tanto meno David deve accantonare.

Se David non investe prima dei 60 anni, dovrà riuscire a trovare 1.468,64 euro da accantonare mensilmente per raggiungere il suo obiettivo.

Ma se un familiare inizia a mettere da parte dei soldi per conto di David sin dalla sua nascita, dovrà versare solo 17,77 euro al mese: un gran bell’aiuto per David nel momento in cui sarà lui a guadagnare e mettere da parte soldi per il futuro.

Anche se David aspettasse il compimento dei 25 anni per iniziare a investire, dovrà accantonare solo 67,18 euro al mese per raggiungere 100.000 euro all'età di 65 anni. Se si dà all’interesse composto un tempo sufficiente lungo, può trasformare piccole somme in grandi somme.

David dovrà risparmiare solo 13.856,99 euro nel corso della sua vita per ottenere 100.000, se solo dei familiari avessero iniziato a mettere da parte dei soldi per suo conto sin dalla nascita.

In questo scenario, gli interessi di David saranno 6,2 volte più grandi di quanto versa attualmente. L’interesse composto fa la maggior parte del lavoro, generando 86.143,02 euro senza che David debba muovere un dito.

Anche il David venticinquenne si trova in una buona situazione . Circa i due terzi dei 100.000 euro deriverà dagli interessi composti. Dovrà quindi risparmiare solo 32.245,83 euro nel corso della sua vita.

David dovrà risparmiare solo 13.856,99 euro nel corso della sua vita per ottenere 100.000, se solo dei familiari avessero iniziato a mettere da parte dei soldi per suo conto sin dalla nascita.

In questo scenario, gli interessi di David saranno 6,2 volte più grandi di quanto versa attualmente. L’interesse composto fa la maggior parte del lavoro, generando 86.143,02 euro senza che David debba muovere un dito.

Anche il David venticinquenne si trova in una buona situazione . Circa i due terzi dei 100.000 euro deriverà dagli interessi composti. Dovrà quindi risparmiare solo 32.245,83 euro nel corso della sua vita.