Ecco i temi che tratteremo oggi:

"Nel lungo periodo il mercato azionario sale sempre."

Questa frase è probabilmente uno dei consigli più diffusi nei libri di

finanza personale e tra gli investitori di

lungo termine.

Il messaggio è rassicurante: basta investire, ignorare le oscillazioni di breve periodo e lasciare che il

tempo faccia il suo

lavoro. Tuttavia, come spesso accade in finanza, la realtà è più complessa delle semplificazioni.

Le azioni sono storicamente l’asset class con i rendimenti più elevati nel lungo periodo. Ma questo

non significa che ogni investimento azionario recuperi sempre le perdite o che il tempo risolva automaticamente qualsiasi situazione di mercato.

Per costruire un portafoglio davvero solido è importante comprendere i limiti di questo mantra e i

rischi che possono emergere lungo il percorso.

Il primo errore: pensare che il tempo salvi sempre le singole azioni

Uno dei casi più evidenti riguarda l’investimento in

singole società.

Molti investitori tendono a concentrarsi su poche aziende considerate leader del loro settore. Tuttavia, la storia dimostra che anche le società apparentemente invincibili possono perdere rapidamente rilevanza.

Due esempi emblematici sono:

- Nokia, che dominava il mercato globale della telefonia mobile

- Kodak, per decenni sinonimo di fotografia

Entrambe erano considerate colossi solidi e difficili da mettere in discussione. Eppure,

cambiamenti tecnologici e trasformazioni del mercato hanno radicalmente ridimensionato il loro business.

In questi casi il tempo non è stato sufficiente a recuperare le perdite. Quando il

modello di

business di un’azienda diventa obsoleto, aspettare non basta.

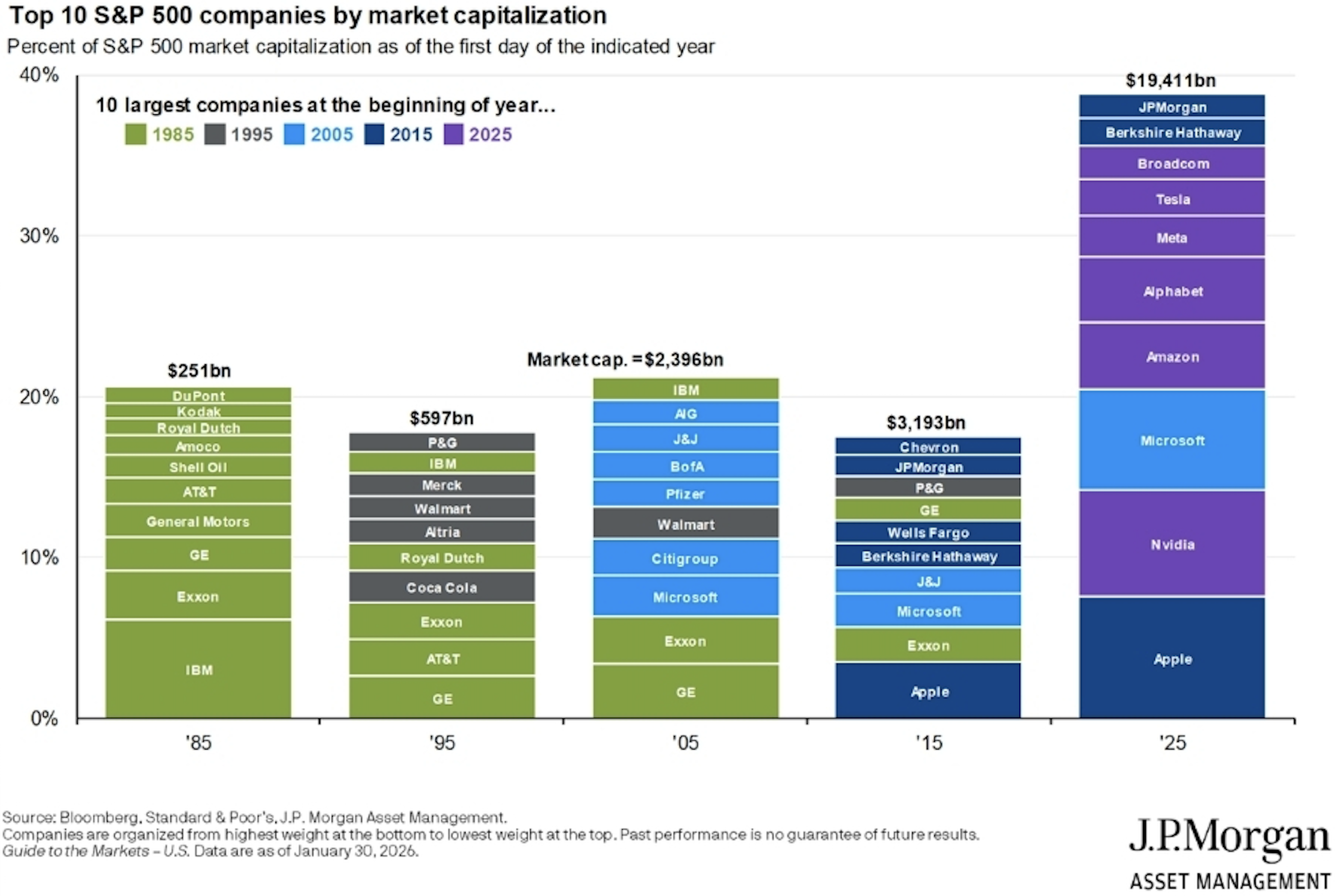

Il turnover tra i giganti del mercato

Uno sguardo alla storia dei mercati azionari conferma questa dinamica. Le

classifiche delle

aziende più

grandi al mondo cambiano continuamente nel tempo.

Società che

dominavano decenni fa sono state sostituite da nuove aziende. Questo vale anche oggi: è difficile immaginare un futuro senza i grandi nomi

tecnologici attuali, ma la storia suggerisce che le gerarchie di mercato cambieranno ancora.

Le 10 principali aziende dell’S&P 500 per capitalizzazione di mercato

![Le 10 principali aziende dell'S&P 500 per capitalizzazione di mercato]()

Il tempo può aiutare a recuperare le fluttuazioni di mercato, ma non può far

rinascere aziende ormai

superate.

La soluzione: la diversificazione tramite ETF

Per ridurre il rischio legato alle singole aziende, molti investitori scelgono di investire tramite

ETF che replicano interi indici azionari.

Questa strategia offre un vantaggio fondamentale: la

diversificazione.

In un indice come l’

S&P 500, ad esempio:

- le aziende che perdono rilevanza vengono progressivamente sostituite

- nuove società entrano a far parte dell’indice

- il portafoglio si adatta automaticamente ai cambiamenti dell’economia

In questo modo si riduce drasticamente il cosiddetto

rischio specifico, cioè il rischio legato al fallimento di una singola azienda.

Tuttavia, anche investendo in un indice azionario non si eliminano completamente i rischi.

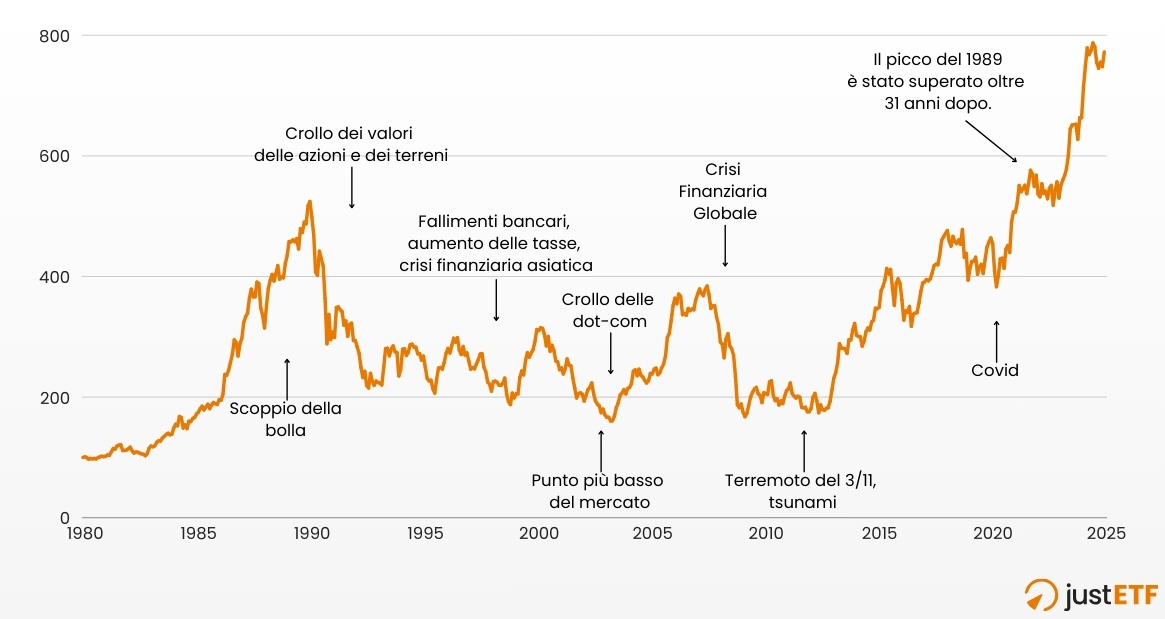

Il caso del Giappone: quando il “lungo periodo” dura decenni

Un esempio molto istruttivo è quello del mercato azionario

giapponese.

Alla fine degli anni ’80 il Giappone era considerato la potenza

economica dominante. Le aziende giapponesi erano leader globali in numerosi settori e il mercato azionario sembrava destinato a crescere senza limiti.

Nel 1989 l’indice

Nikkei raggiunse il suo massimo storico durante una grande bolla finanziaria. Dopo lo scoppio della bolla, però, il mercato entrò in una lunga fase di stagnazione.

Andamento mercato azionario giapponese 1980-2024

![Andamento mercato azionario giapponese 1980-2024]()

Fonte: rielaborazione dati justETF

Il dato più sorprendente è il tempo necessario per recuperare quel picco. Il Nikkei ha infatti impiegato

circa 34 anni per tornare ai livelli del 1989, recuperati solo nel 2024.

Per un investitore che avesse acquistato al massimo del mercato, questo avrebbe significato:

- tre decenni con un portafoglio in perdita o stagnante

- un intero ciclo di vita lavorativa

Questo esempio mostra chiaramente un punto fondamentale: anche mercati azionari molto forti possono attraversare

lunghi periodi di stagnazione.

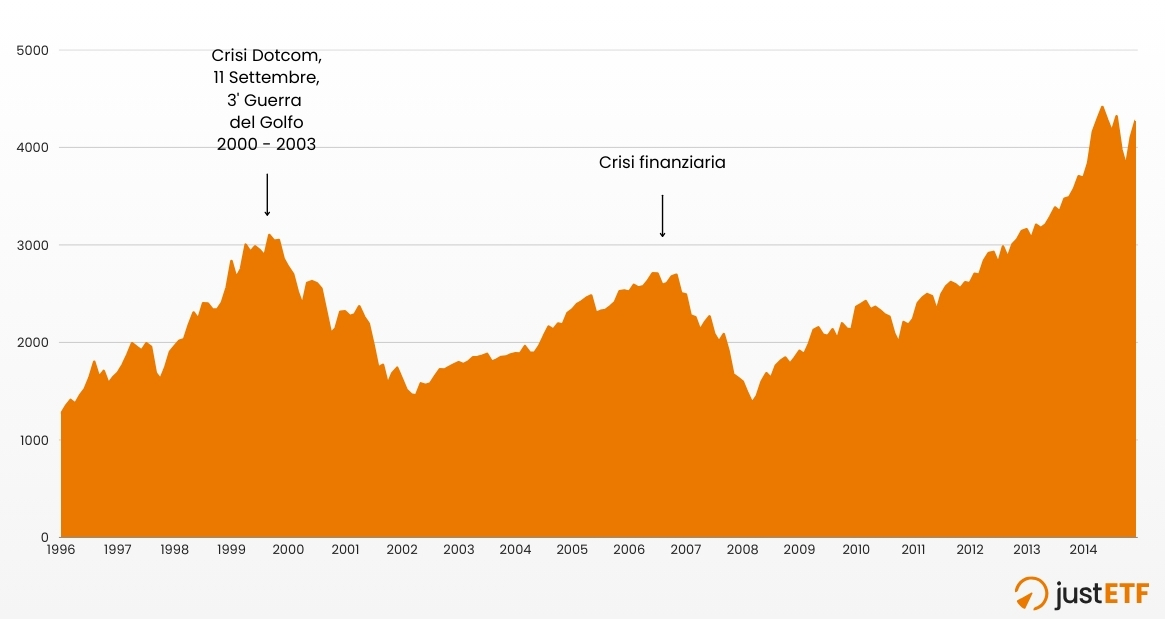

Anche i mercati globali possono avere “decenni perduti”

Il Giappone non è l’unico caso di lunga pausa nei mercati azionari. Anche il mercato

statunitense ha vissuto un periodo simile tra il 2000 e il 2013.

In quei tredici anni si sono susseguiti due eventi molto pesanti:

- lo scoppio della bolla dot-com nel 2000

- la crisi finanziaria globale del 2008

Il risultato è stato un lungo periodo in cui l’S&P 500 ha registrato rendimenti complessivamente molto modesti. Lo stesso discorso lo vediamo anche sull’indice più ampio mondiale.

Andamento MSCI World 1996-2014

![Andamento MSCI World 1996-2014]()

Fonte: ricerca justETF

Un investitore che avesse investito all’inizio del 2000 e avesse avuto bisogno del capitale dopo circa dieci anni avrebbe potuto trovarsi:

- con rendimenti molto bassi

- oppure ancora in perdita in termini reali, considerando l’inflazione

Questo dimostra che anche i mercati sviluppati possono attraversare fasi prolungate di stagnazione.

Tre lezioni fondamentali per gli investitori

Tutto questo non significa che investire in azioni sia una cattiva idea. Al contrario, nel lungo periodo l’azionario resta storicamente l’asset class

più redditizia. La vera lezione è un’altra: l’investimento di lungo termine richiede una

strategia solida.

1. Diversificare a livello globale

Concentrarsi su un

singolo paese può essere rischioso, anche quando quell’economia sembra dominante. Un

ETF globale, come quelli che replicano indici

All-World, consente di:

- distribuire il capitale tra numerosi mercati

- ridurre il rischio legato a una singola economia

- beneficiare della crescita globale nel lungo periodo

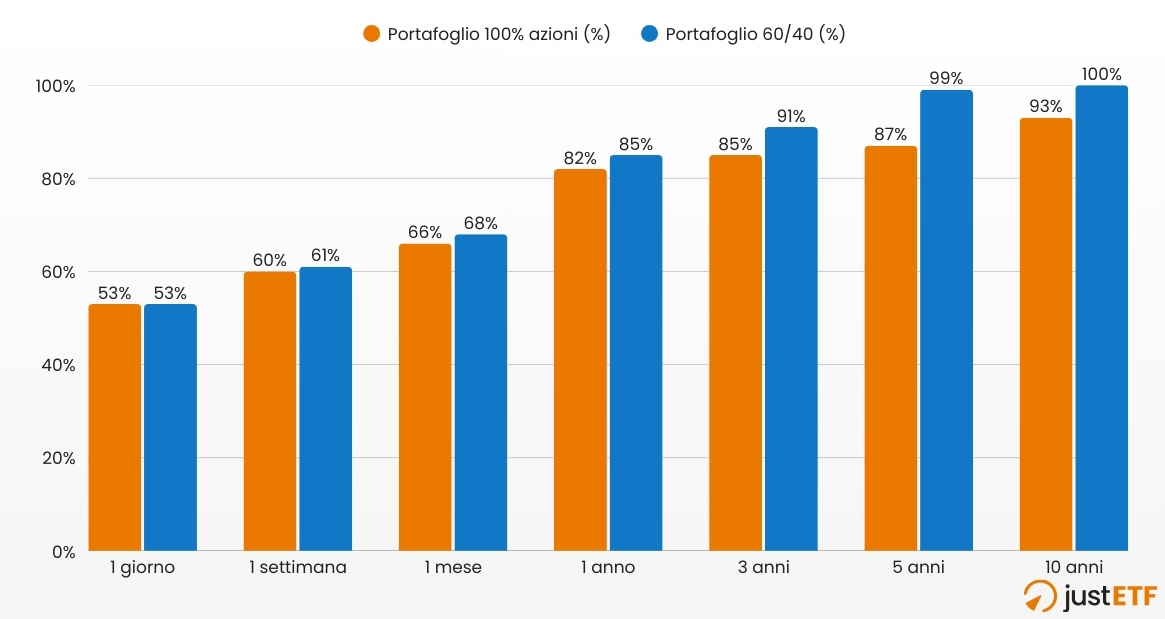

2. Allineare l’investimento all’orizzonte temporale

Il tempo è uno dei fattori più importanti negli investimenti.

Nel breve periodo i mercati sono imprevedibili: su orizzonti di giorni o settimane, i risultati sono quasi casuali. Ma allungando l’

orizzonte temporale, la probabilità di rendimenti positivi aumenta sensibilmente.

Ad esempio:

- su orizzonti di pochi giorni, il risultato è quasi imprevedibile

- su 5-10 anni, la probabilità di rendimento positivo cresce molto

- su periodi ancora più lunghi, il rischio di perdita storicamente diminuisce

Questo significa che il portafoglio dovrebbe essere costruito in funzione del tempo disponibile.

Probabilità di rendimenti positivi in base all’orizzonte temporale

![Probabilità di rendimenti positivi in base all’orizzonte temporale]()

Fonte: ricerca justETF

Se il capitale servirà tra pochi anni, un’esposizione

azionaria troppo

elevata potrebbe essere rischiosa.

3. Gestire le aspettative

Infine, è fondamentale avere

aspettative realistiche.

Anche con un portafoglio ben

diversificato è possibile attraversare periodi lunghi di rendimenti modesti o stagnanti. Il mercato non segue una linea retta. Essere consapevoli di questa possibilità aiuta a:

- evitare decisioni impulsive

- non vendere nei momenti peggiori

- mantenere la disciplina nel lungo periodo

Conclusione

L’idea che “le azioni salgano sempre nel lungo periodo” contiene una parte di verità, ma va interpretata con attenzione.

Il tempo può attenuare molte oscillazioni dei mercati, ma

non elimina completamente i rischi. Singole aziende possono fallire, interi mercati possono attraversare decenni difficili e anche gli indici globali possono restare stagnanti per anni.

Per questo motivo, una strategia di investimento efficace dovrebbe basarsi su tre pilastri:

- diversificazione globale

- orizzonte temporale coerente

- aspettative realistiche

Investire con queste premesse permette di affrontare le inevitabili fasi di volatilità con maggiore consapevolezza e costruire un portafoglio davvero orientato al lungo periodo.

Il tempo può aiutare a recuperare le fluttuazioni di mercato, ma non può far rinascere aziende ormai superate.

Il tempo può aiutare a recuperare le fluttuazioni di mercato, ma non può far rinascere aziende ormai superate.