Analisi completa degli ETF a leva: funzionamento, impatto della volatilità, costi di finanziamento e quando questi strumenti possono avere senso in portafoglio.

Negli ultimi anni gli ETF a leva hanno attirato molta attenzione tra gli investitori. Il motivo è semplice: in alcuni contesti di mercato questi strumenti hanno mostrato rendimenti estremamente elevati rispetto agli ETF tradizionali.

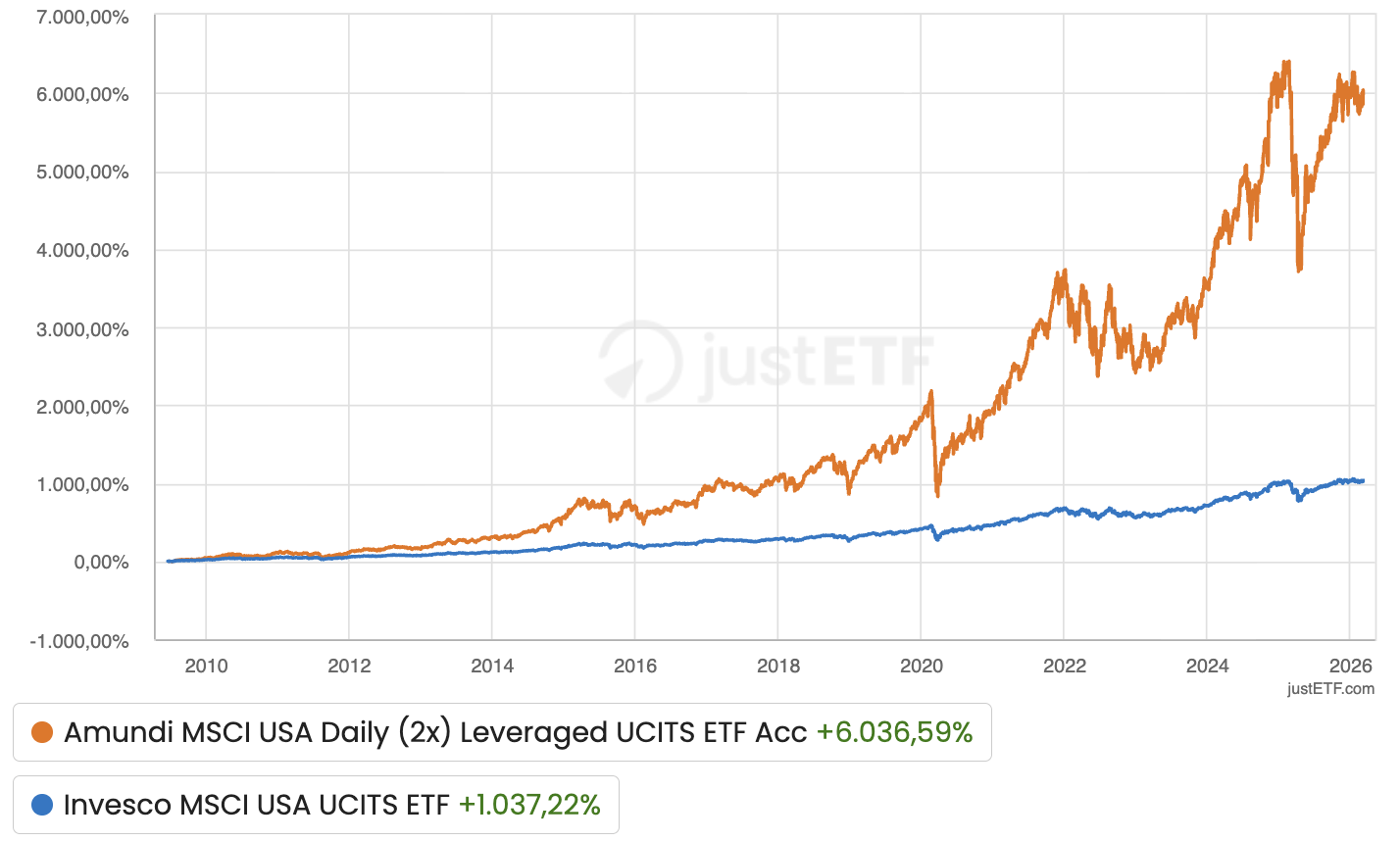

Per esempio, considerando il periodo tra giugno 2009 e inizio marzo 2026, un investimento in un ETF che replica l’indice MSCI USA avrebbe generato un rendimento complessivo di circa +1.030 %, equivalente a un rendimento medio annuo vicino al 15 % (dividendi reinvestiti e rendimenti espressi in euro).

Nello stesso intervallo temporale, un ETF con leva 2x sul medesimo indice avrebbe prodotto un rendimento complessivo prossimo al +6.000 %, pari a circa il 28 % medio annuo.

Andamento a confronto ETF a leva e non sullo stesso indice

Fonte: justETF

Di fronte a dati di questo tipo sorge spontanea una domanda: perché non utilizzare sempre la leva finanziaria?

Se nel lungo periodo il mercato azionario tende a crescere, moltiplicare l’esposizione potrebbe sembrare una strategia efficace per aumentare i rendimenti. Tuttavia, gli ETF a leva presentano caratteristiche strutturali, legate a meccanismi di replica, volatilità, costi impliciti e gestione giornaliera della leva, che rendono il loro comportamento nel tempo più complesso di quanto si possa pensare.

Questo articolo analizza come funzionano gli ETF a leva, quali sono i loro principali rischi e in quali contesti possono avere senso all’interno di una strategia di investimento.

Che cos’è la leva finanziaria negli ETF

Un ETF tradizionale ha l’obiettivo di replicare l’andamento di un indice di riferimento. Se l’indice sale del 3 %, l’ETF tende a registrare una performance molto simile, al netto dei costi di gestione e del tracking error.

Gli ETF a leva funzionano in modo diverso. Il loro obiettivo è amplificare le variazioni giornaliere dell’indice sottostante.

Per farlo utilizzano strumenti derivati, tra cui:

futures

swap

altri contratti finanziari

Ad esempio, un ETF 2x mira a ottenere il doppio della performance giornaliera dell’indice. Se l’indice:

sale dell’1 % → l’ETF dovrebbe salire circa del 2 %

scende dell’1 % → l’ETF dovrebbe perdere circa il 2 %

È importante sottolineare che questo obiettivo di replica vale su base giornaliera, non su periodi più lunghi.

Il ruolo del ribilanciamento giornaliero

L’aspetto più importante, e spesso meno compreso, riguarda il fatto che la leva viene applicata e ricalibrata ogni giorno.

Alla fine di ogni giornata di mercato, il fondo:

ricalcola il valore del portafoglio

resetta la leva

riparte dal nuovovalore per la seduta successiva.

Nel breve periodo questo meccanismo consente una replica piuttosto precisa dell’effetto leva.

Nel lungo periodo, però, la capitalizzazionegiornaliera produce risultati che possono essere molto diversi da quelli che si otterrebbero semplicemente moltiplicando il rendimento complessivo dell’indice per il fattore di leva.

Questo fenomeno è noto come volatility drag (o decadimento da volatilità).

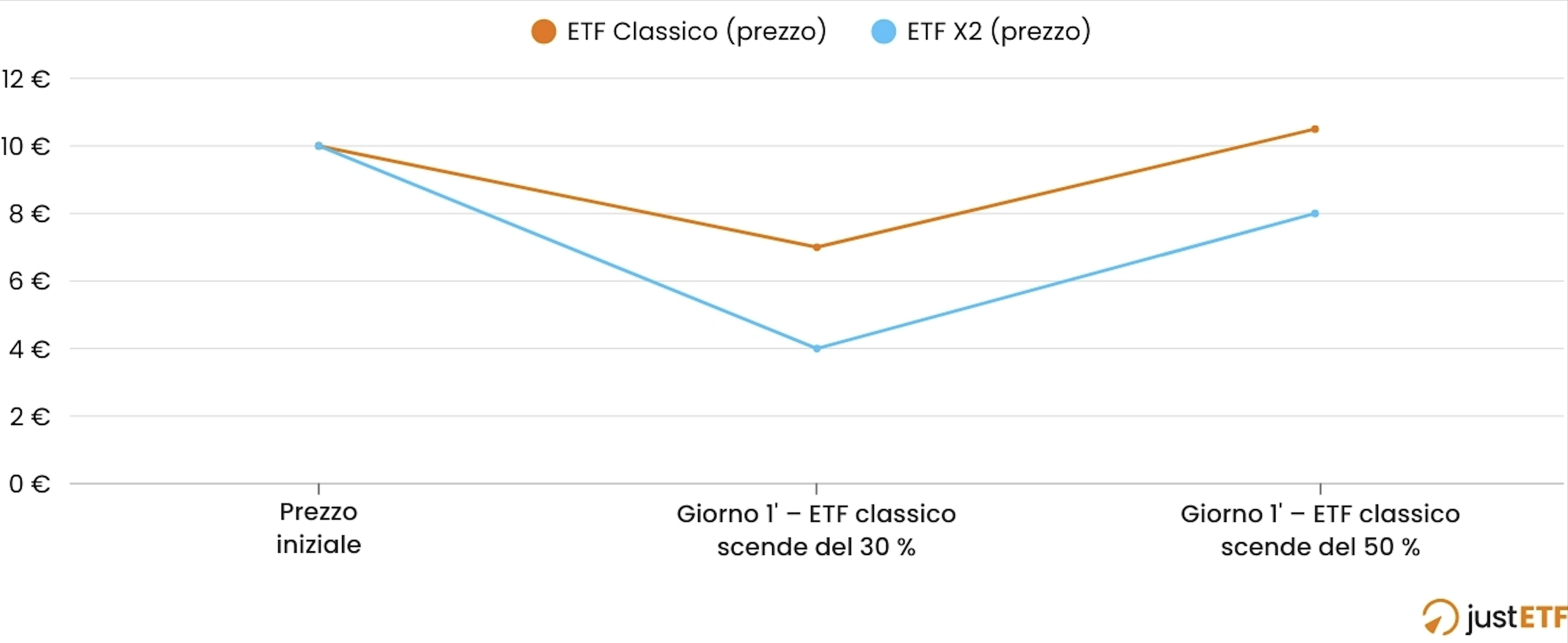

Un esempio pratico di volatility drag

Consideriamo due ETF che partono entrambi da 10 €:

ETF standard (1x)

ETF con leva 2x

Giorno 1 L’indice perde –30 %

ETF standard → 10 € → 7 €

ETF leva 2x → 10 € → 4 € (–60 %)

Giorno 2 L’indice rimbalza +50 %

ETF standard → 7 € → 10,50 €

ETF leva 2x → 4 € → 8 € (+100 %)

Giorno

Evento Indice

ETF Standard (1x)

ETF Leva 2x

0

Partenza

10,00 €

10,00 €

1

-30 %

7,00 € (-30 %)

4,00 € (-60 %)

2

+50 %

10,50 € (+50 % di 7)

8,00 € (+100 % di 4)

Totale

+5 % (indice)

+5 %

-20 %

Nonostante l’indice sia salito complessivamente del 5 %, l’ETF a leva registra ancora una perdita del 20 %.

Questo accade perché:

le perdite riducono la base di capitale

i successivi guadagni vengono calcolati su un capitale più basso.

Esempio di comportamento della leva con ribilanciamento giornaliero

Perché la volatilità penalizza la leva

Il funzionamento della leva rende gli ETF particolarmente sensibili alla volatilità.

In generale:

trend chiari e persistenti → favoriscono gli ETF a leva

mercati laterali o molto volatili → tendono a penalizzarli

Questo perché nei mercati oscillanti:

i giorni negativi erodono rapidamente il capitale

i giorni positivi recuperano meno di quanto si sia perso.

Un principio fondamentale della matematica finanziaria aiuta a capire il fenomeno:

perdita –10 % → serve +11,1 % per tornare in pari

perdita –20 % → serve +25 %

perdita –50 % → serve +100 %

Quando le oscillazioni vengono amplificate dalla leva, questo effetto diventa ancora più marcato.

Vuoi scoprire tutti gli ETF a leva presenti sul mercato? Leggi la nostra guida agli investimenti aggiornata, dove troverai tutti gli ETF, i costi e i rendimenti degli ETF a leva oggi disponibili.

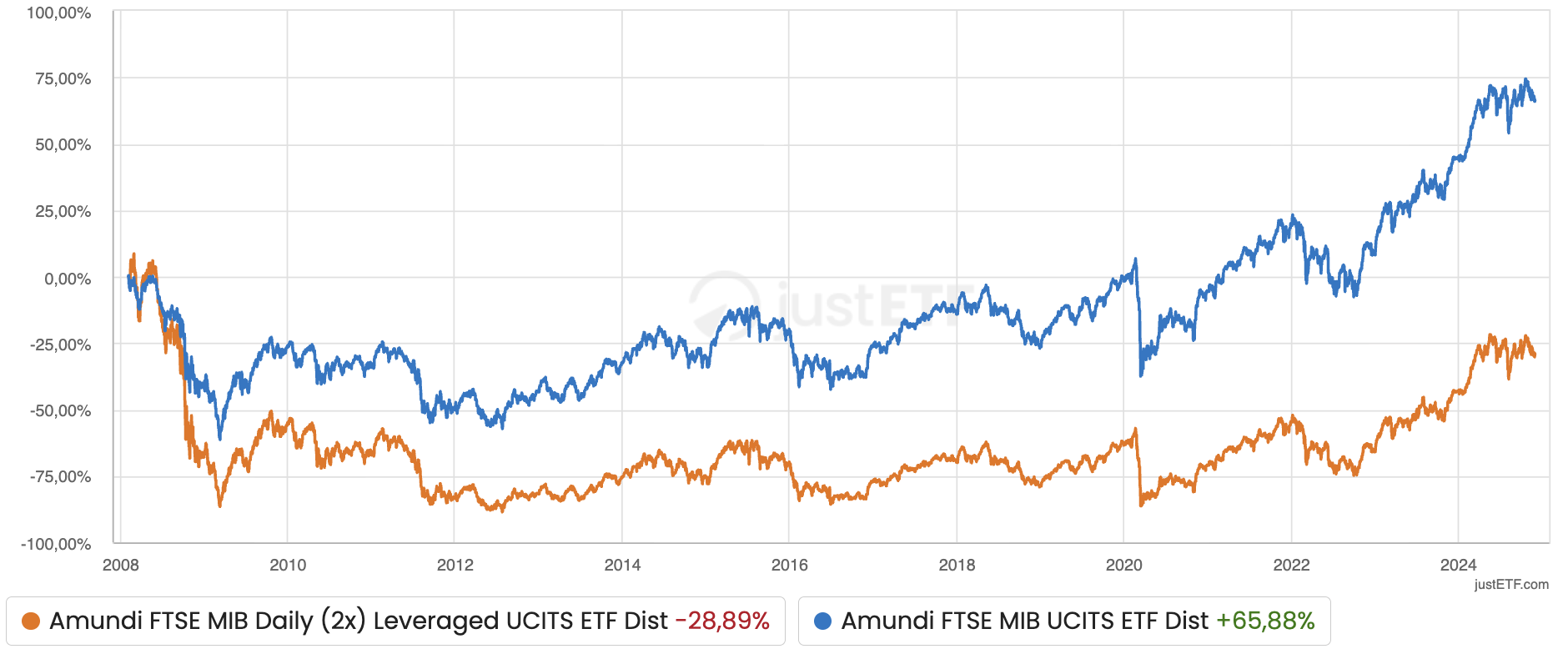

Un esempio reale: il mercato italiano

Un esempio concreto del cosiddetto volatility drag si osserva nel mercato italiano.

Considerando il periodo febbraio 2008 – dicembre 2023:

un ETF tradizionale sul FTSE MIB ha registrato circa +50 %

un ETF leva 2x sullo stesso indice ha invece perso oltre il 45 %

A prima vista ci si potrebbe aspettare una performance intorno al +100 %, cioè il doppio del rendimento dell’indice.

In realtà la combinazione di:

elevata volatilità

fasi di mercatolaterale

ribilanciamento giornaliero

ha portato a un risultato diametralmente opposto.

Confronto ETF a leva e non su indice italiano

Fonte: justETF

Costi impliciti degli ETF a leva

Quando si analizzano gli ETF a leva è importante guardare oltre il TER. Il Total Expense Ratio rappresenta solo una parte dei costi.

Un ETF a leva ottiene l’esposizione extra prendendo capitale a prestito. Questo comporta un costo di finanziamento chiamato funding cost, generalmente legato ai tassi di interesse a breve termine.

Tra i riferimenti più utilizzati troviamo:

EURIBOR per strumenti denominati in euro

SOFR per strumenti in dollari

Questi costi non compaiono direttamente nel TER ma si riflettono nella tracking difference, cioè nella differenza tra la performance dell’ETF e quella dell’indice replicato.

Replica sintetica e rischio di controparte

Molti ETF a leva utilizzano una replica sintetica anziché una replica fisica.

In pratica l’esposizione all’indice viene ottenuta tramite contratti derivati, spesso total return swap, stipulati con istituzioni finanziarie.

Questo introduce il rischio di controparte, cioè il rischio, teorico ma esistente, che la controparte del contratto non sia in grado di onorare i propri impegni.

Gli emittenti mitigano questo rischio attraverso:

collateralizzazione

diversificazione delle controparti

regolamentazione UCITS

Tuttavia è un elemento che l’investitore dovrebbe sempre considerare.

ETF a leva: strumenti tattici più che strategici

Per le caratteristiche appena analizzate, gli ETF a leva non sono generalmente pensati per strategie di lungo periodo buy & hold.

Il loro utilizzo è più comune in contesti:

tattici

di breve o medio periodo

in presenza di trend di mercato ben definiti

In fasi di mercato fortemente rialziste, una leva moderata su indici ampi e liquidi, come MSCI USA o S&P 500, può amplificare in modo significativo i rendimenti.

Il problema è che identificare con anticipo un trend di lungo periodo è estremamente difficile. Inoltre, aumentando il livello di leva (ad esempio 3x o superiore) crescono rapidamente:

volatilità

impatto della capitalizzazione giornaliera

costi impliciti

La leva nella teoria del Lifecycle Investing

Esiste tuttavia anche una prospettiva più teorica e accademica sull’utilizzo della leva. È il caso della teoria del Lifecycle Investing, sviluppata in ambito accademico.

Il concetto centrale è quello di capitale umano. Un investitore giovane generalmente possiede:

poco capitale finanziario

molti anni di reddito futuro

In questa fase della vita, una leva moderata su indici molto diversificati potrebbe consentire di:

aumentarel’esposizione azionaria

distribuire il rischio di mercato lungo tutto l’arco della vita.

L’idea è evitare di concentrare il rischio di sequenza dei rendimenti negli anni finali della carriera, quando il patrimonio finanziario è più elevato.

Ad esempio:

subire un –50 % a 25 anni può essere recuperabile grazie ai futuri risparmi

lo stesso calo poco prima della pensione può avere un impatto molto più significativo.

In questa prospettiva la leva diventa uno strumento temporaneo, da ridurre progressivamente con l’aumentare del capitale investito.

Conclusioni

Gli ETF a leva sono strumenti sofisticati che amplificano le variazioni giornaliere di un indice tramite l’utilizzo di derivati e ribilanciamento quotidiano.

Le loro principali caratteristiche includono:

Vantaggi

possibilità di amplificare i rendimenti nei mercati con trend chiari

esposizione efficiente senza ricorrere direttamente al margine

accesso semplice tramite strumenti quotati

Rischi e limiti

volatilitydrag dovuto alla capitalizzazione giornaliera

maggiore volatilità rispetto agli ETF tradizionali

costi impliciti legati al funding

possibile rischio di controparte nelle strutture sintetiche

Per questi motivi, nella maggior parte dei portafogli di lungo periodo, gli ETF a leva vengono considerati strumenti tattici piuttosto che componenti strutturali.

In contesti specifici, come alcune strategie di Lifecycle Investing, una leva moderata e ben gestita potrebbe avere una sua logica. Tuttavia richiede una comprensione approfondita dei meccanismi di funzionamento e una gestione attenta del rischio.

Per l’investitore orientato all’efficienza fiscale e alla costruzione di portafogli robusti nel lungo periodo, gli ETF tradizionali su indici globali diversificati rimangono generalmente la base più semplice ed efficiente della strategia di investimento.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!