Gli ETF non hanno una data di scadenza. Allo stesso tempo, i fornitori degli ETF a volte decidono di chiudere un ETF o di fonderlo con un altro ETF.

In questi casi, gli investitori avranno una compensazione derivante dalla liquidazione delle proprie quote o dalla ricezione di nuove quote del nuovo fondo costituito. Tutto ciò è assicurato dalla legislazione Europea in materia dei fondi applicata a livello nazionale. La normativa prevede che in ogni caso gli investitori devono essere avvisati e prevede inoltre una procedura precisa sulla liquidazione o fusione di un ETF. Senza l’approvazione dell'autorità di supervisione nel rispettivo domicilio del fondo, una società di fondi non potrebbe neanche essere in grado di cominciare tale processo. Comunque, una chiusura o fusione di un ETF potrebbe avere implicazioni fiscali per gli investitori.

Delisting ETF Borsa Italiana: liquidazione in seguito a bassi volumi del fondo

Se un ETF ha soltanto raggiunto un basso

volume anche dopo anni - per esempio, perché il prodotto non risulta essere interessante per gli investitori - gli elevati costi fissi rispetto al volume del fondo saranno causa di una replica non corretta dell’

indice di riferimento. In tale caso, i

fornitori degli ETF spesso decidono di chiudere definitivamente l’ETF oppure di fonderlo con un ETF simile.

Se un ETF è liquidato, le attività che rimangono investite sono pagate agli investitori. Se questo risulta in un profitto per l’investitore, ciò sarà rilevante ai fini fiscali. In qualità di investitore, avete la possibilità poi di investire nuovamente la liquidità a voi versata.

Per legge, gli investitori devono essere informati a riguardo sei settimane in anticipo rispetto alla chiusura pianificata.

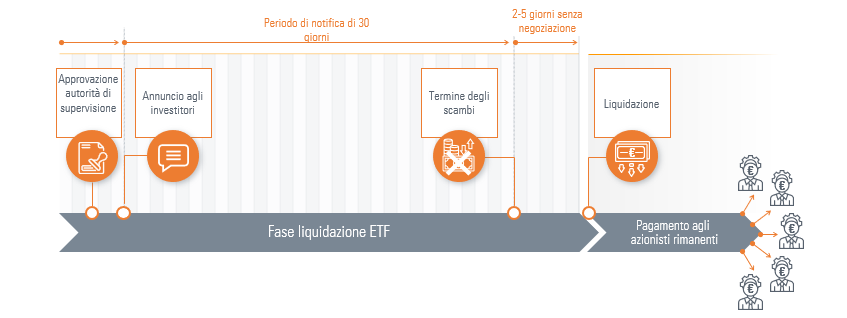

La liquidazione di un ETF

![La liquidazione di un ETF]()

Fonte: Ricerca di justETF, Guide linea UCITS, KAGB, prospetti del fondo

Chiusura delle classi di azioni di un ETF

A volte sono chiuse anche le cosiddette “classi di azioni” di un fondo. Esistono classi di azioni diverse dello stesso ETF in modo tale che un fondo separato non deve essere creato per poche differenze. Tali differenze possono includere la distribuzione o meno dei dividendi, la valuta del fondo o l’eventuale

copertura valutaria. A volte, una classe di attività identica ed addizionale è anche richiesta per quotare l’ETF in differenti mercati borsistici in Europa. Ciascuna classe di azioni ha il proprio ISIN e WKN.

Quando una classe di azioni è liquidata, il fondo principale non è chiuso ma le attività investite in tale classe di azioni sono trasferite in un’altra classe di azioni del fondo principale, come se fosse una fusione. Tuttavia, non dovete temere alcune conseguenze fiscali in quanto non vi sono cambiamenti legali alla struttura della proprietà. Tale transazione è normalmente effettuata al termine dell’anno finanziario di un ETF.

I fornitori di ETF stanno ristrutturando la propria offerta sui prodotti - Fusione tra fornitori di ETF

Il mercato degli ETF è in continua evoluzione e le fusioni tra gli ETF sono all’ordine del giorno. Esempi sono l’acquisizione recente da parte di

Lyxor nei confronti della sezione degli ETF di ComStage nel 2018 o l’acquisto della sezione degli ETF di Credit Suisse da parte di

iShares alcuni anni fa. In questi casi, è evidente che avviene un’eccessiva offerta dei prodotti in seguito alle fusioni. La conseguenza è che i fornitori cercano di combinare gli ETF tra loro.

Da notare: sul

sito di Lyxor è possibile reperire la sintesi su quando ed in particolare quali ETF di ComStage sono stati oggetto di fusione con Lyxor.

In tale situazione, un ETF diventa oggetto di fusione con un altro. Gli ETF interessati sono classificati come “ETF incorporati” e ETF incorporanti”. Tale fusione potrà funzionare correttamente se le strategia di entrambi gli ETF risultano identiche, ad esempio si basano sullo stesso indice.

Nel corso della fusione, gli investitori riceveranno unità dell’ETF incorporante. L’ETF incorporato viene rimosso dal mercato borsistico alcuni giorni prima della data di fusione e non è più negoziabile. Durante il processo, non sarà possibile effettuare alcuno scambio (acquisto o vendita) per qualche giorno fino alla impostazione e valutazione per entrambi gli ETF.

Il processo è automatizzato per gli investitori privati. In caso di una fusione, le nuove unità saranno assegnate nel vostro conto dopo alcuni giorni.

Di seguito abbiamo un esempio: il fornitore A compra il fornitore B. L’ETF del fornitore B EURO STOXX 50 viene incorporato nell’ETF del fornitore A EURO STOXX 50. Ipotizzando che possedete 100 unità dell’ETF incorporate e che nella data di riferimento, il vostro ETF ha unità per un valore di 25 Euro e che il valore complessivo è pertanto di 2.500 Euro. Un’unità dell’ETF incorporante costa 50 Euro. Ciò significa che il tasso di scambio sarà di 1:2, ovvero riceverete 0.5 unità dell’ETF incorporante per ciascuna azione dell’ETF incorporato per un totale di 50 azioni. Il valore dell’investimento pertanto risulta essere lo stesso: 50 unità di 50 euro fanno esattamente 2.500 Euro.

Buono a sapersi: i Fornitori degli ETF devono notificare gli investitori almeno 30 giorni prima della fusione dell’ETF.

Fusione tra ETF

![Fusione tra ETF]()

Fonte: Ricerca di justETF, Guide linea UCITS, KAGB, prospetti del fondo

E’ obbligatorio informare gli investitori

In entrambi i casi di liquidazione o fusione, riceverete una lettera ufficiale di notifica dal fornitore nella vostra lingua indirizzata alla vostra banca depositaria con tutte le informazioni a carattere legale e le relative scadenze. La lettera è scritta con un tono legale, ma contiene tutti i dettagli ed è stata approvata dall’autorità di supervisione del fondo. Inoltre, nel caso di una fusione, riceverete il key investor information (KIID) dell’ETF incorporante. Potete trovare ulteriori pubblicazioni sul sito del fornitore degli ETF e su Borsa Italiana.

In seguito ad una vasta regolamentazione europea, tutti gli investitori dell’ETF incorporante riceveranno inoltre una notifica della fusione pianificata. Non ci sarà bisogno di alcuna ulteriore azione a riguardo. Tuttavia, dovete tenere presente che non sarà possibile negoziare l’ETF incorporante per diversi giorni durante il processo di fusione. Le scadenze rilevanti sono specificate nella lettera dal fornitore dell’ETF.

Mi conviene vendere o mantenere l’ETF prima di una fusione?

L’ETF in oggetto può essere venduto sul mercato borsistico fino ad alcuni giorni precedenti del processo di fusione. Più ci avviciniamo alla data, più sarà difficile per il market maker fornire bassi margini di acquisto e vendita a causa della ridotta disponibilità dei titoli. Se si pianifica di vendere, è auspicabile farlo almeno una settimana prima della data di fusione.

La decisione se vendere o meno tale ETF dipende sostanzialmente da due precisi fattori:

1. Fusione tra fondi con diverso domicilio - svantaggi fiscali

Se entrambi gli ETF oggetto di fusione sono stati lanciati nella stessa nazione, ad esempio Lussemburgo o Irlanda, non vi è nessuna complicazione particolare. Se invece, l’ETF incorporato e quello incorporante sono stati lanciati in diverse nazioni (i cosiddetti domicili dei fondi) le autorità fiscali trattano la fusione come una vendita ed un acquisto di azioni.

Ciò significa che i capital gain raggiunti sono soggetti a prelievo fiscale e tassati nell’ETF incorporato. Le commissioni pagate in anticipo per tale ETF saranno soggette a parziale esenzione. Se desiderate approfondire ulteriormente la tassazione degli ETF in Italia potete leggere il nostro articolo

la fiscalità degli ETF in Italia.

La tasse viene pagata automaticamente e viene addebitata dalla banca depositaria tranne nel caso in cui l’eventuale perdita riportata sia sufficiente a coprire l'importo dovuto. In questo caso, non c’è nulla di cui preoccuparsi.

Potete riconoscere il domicilio del fondo di entrambi gli ETF attraverso le due prime lettere del codice ISIN. E’ anche naturalmente indicato nella lettera inviata agli investitori.

Poiché dovrete pagare l’imposta fiscale in questo caso, potreste vendere l’ETF e ricercare un prodotto più appropriato. Tuttavia tenete presente che se ricevete azioni dell’ETF incorporante risparmierete i costi di transazione derivanti dalla vendita dell’ETF incorporato e dal riacquisto di un altro ETF successivamente.

2. Fusione di strategie diverse di investimento

Gli ETF oggetto di fusione non sempre corrispondono perfettamente. Un suggerimento a riguardo è che dovreste verificare che la strategia di investimento e le caratteristiche dell’ETF incorporante siano in linea con la vostra strategia.

In particolare, dovreste fare attenzione ai seguenti punti chiave rilevanti per il vostro portafoglio:

Costi della fusione e liquidazione a carico dei fornitori degli ETF

Una buona notizia per concludere: i costi della fusione tra ETF per quanto riguarda notifiche e spese legali sono largamente coperti dai fornitori degli ETF. Gli investitori coprono in minima parte soltanto i costi associati con il riscatto delle unità in caso di liquidazione. Queste spese sono detratte dal volume del fondo e non sosterrete alcun costo diretto. Il livello di solito è di qualche centesimo su base percentuale del valore dell’unità.