Gli ETF sono da sempre considerati strumenti perfetti per investire. Ma è davvero possibile che non abbiano nemmeno un punto debole? In questo video analizziamo le principali criticità sollevate nei confronti degli ETF e cerchiamo di capire se siano fondate o meno.

Gli ETF sono davvero lo strumento perfetto per investire? Oppure ci sono dei lati oscuri che nessuno ti racconta?

Oggi analizzeremo le principali criticità degli ETF per capire se rappresentano davvero un problema per gli investitori.

Ci serve il tuo ok per caricare il servizio YouTube Video.

In Italia c’è una certa diffidenza verso il mondo della finanza. I dati lo dimostrano: solo una piccola parte dei risparmiatori sceglie questo mondo per gestire i propri soldi e tra questi solo una piccolissima percentuale sceglie gli ETF.

Probabilmente, questo dipende anche dal fatto che, a prima vista, gli ETF possono sembrare strumenti complessi.

Soprattutto se messi a confronto con un bene tangibile, come l’oro che puoi toccare o una casa che puoi visitare, gli ETF sono strumenti astratti, e questo alimenta ulteriori dubbi.

Tuttavia, se superiamo questa prima impressione e andiamo oltre i classici strumenti di risparmio come l'immobiliare o le materie prime, noteremo che molti parlano in maniera positiva degli ETF. Viene però spontaneo chiedersi: è possibile che non ci sia qualche fregatura? Esiste un punto debole o un problema nascosto?

In effetti, alcune critiche esistono: alcune sono fondate, altre meno.

La prima critica: non puoi battere il mercato

La prima critica che viene mossa è che non puoi battere il mercato con gli ETF. In parte è vero, ma non è nemmeno questo il loro obiettivo.

Gli ETF sono strumenti passivi, progettati per replicare l’andamento del mercato, non per superarlo. L’idea è ottenere il rendimento medio del mercato, né più né meno.

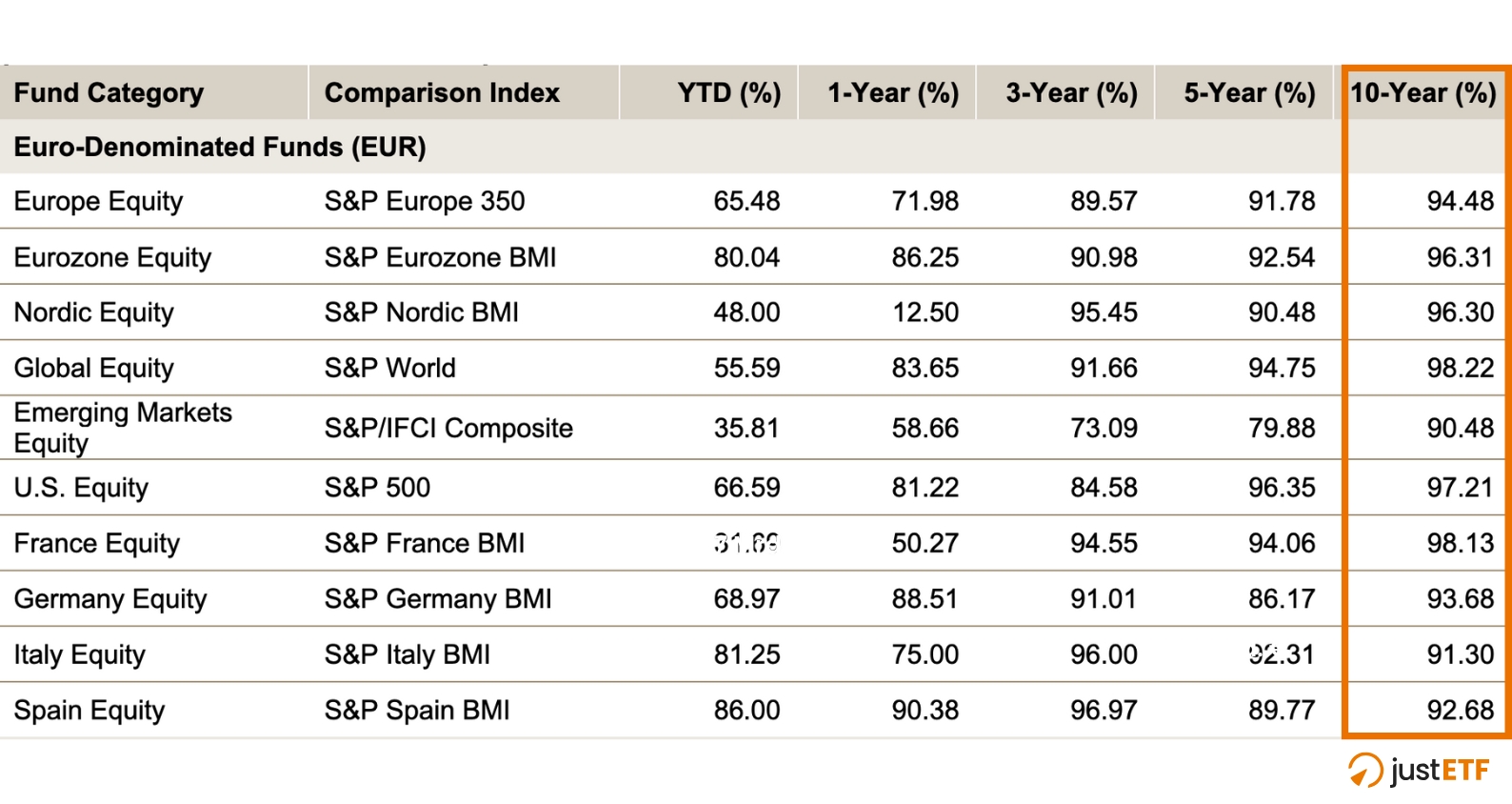

La realtà è che anche la maggior parte dei fondi attivi non riesce a battere il mercato nel lungo periodo, nonostante questo sia invece il loro obiettivo dichiarato. Secondo la SPIVA Scorecard, dopo 10 anni il 90 % dei fondi attivi ottiene rendimenti inferiori al benchmark.

Performance Fondi Attivi vs Benchmark

S&P Dow Jones Indices LLC, Morningstar. Data for periods ending June 30, 2025.

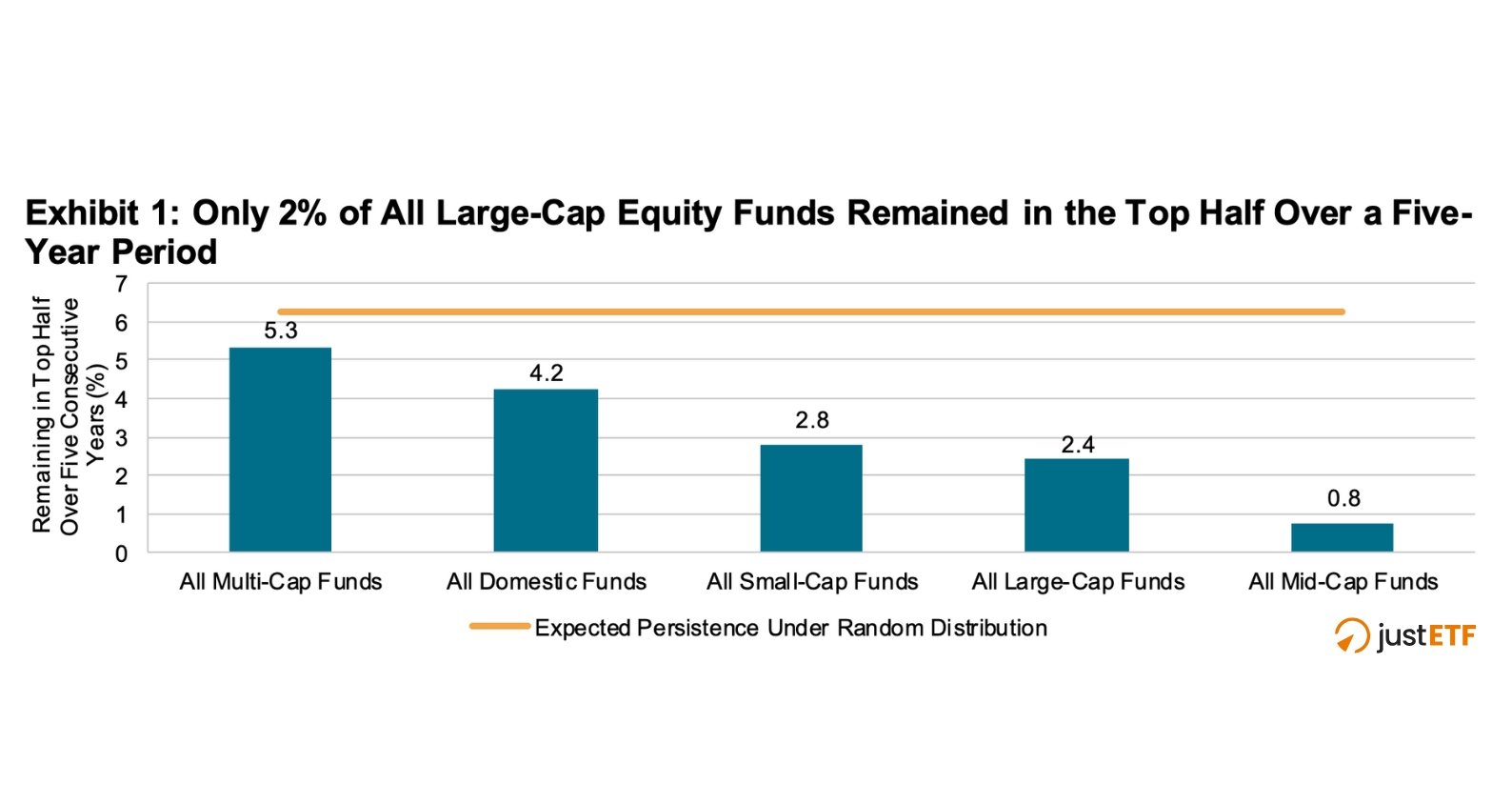

Un altro studio, la Persistence Scorecard sempre di Standard & Poor’s, analizza per quanto tempo i fondi attivi restano nel 25 % dei migliori per rendimento.

Visto che sono gestiti da esperti teoricamente in grado di selezionare i titoli giusti, dovrebbero riuscirci a lungo, giusto?

La realtà è però ben diversa: dopo cinque anni nessun fondo tra quelli inizialmente nella top 25 % si trova ancora lì e solo circa il 2 % rimane nella metà superiore della classifica.

Capiamo quindi che battere il mercato è una sfida quasi impossibile. A breve termine può capitare: ad esempio lo scorso anno il 40 % dei fondi attivi statunitensi ha superato il proprio benchmark, mentre per quelli focalizzati sull’Europa la percentuale scende al 17 %.

A medio/lungo termine, però, quindi circa 10/15 anni (che è l’orizzonte che interessa a noi investitori), quasi il 90 % dei fondi attivi non riesce a tenere il passo del benchmark.

Le probabilità di scegliere il fondo giusto sono quindi veramente basse, paragonabili a trovare un ago in un pagliaio. Proprio per questo motivo è più sensato seguire la strategia di John Bogle, fondatore di Vanguard, che suggerisce di non cercare l’ago, ma di acquistare l’intero pagliaio.

Investire in aziende poco performanti

La seconda criticità riguarda il fatto che gli ETF investono anche in aziende poco performanti dal momento che comprano un paniere fisso di titoli.

Anche questo è vero, ma nessuno sa con certezza quali aziende saranno vincenti o perdenti nel lungo periodo.

Prevedere quali titoli sovraperformeranno o sottoperformeranno è estremamente difficile, anche per gli esperti, come abbiamo appena visto dai dati. Gli ETF offrono invece una diversificazione che mitiga il rischio legato a singole aziende.

Inoltre, molti ETF sono ponderati in base alla capitalizzazione di mercato: le aziende più grandi hanno un peso maggiore. Se un’azienda perde valore, il suo peso diminuisce automaticamente, riducendo l’impatto negativo sul portafoglio complessivo.

Per quanto riguarda i costi, molti pensano che acquistare singole azioni sia più conveniente perché non ci sono commissioni di gestione.

In teoria può sembrare così, ma nella pratica costruire un portafoglio diversificato, come quello di un ETF globale, richiede decine o centinaia di titoli, con relativi costi di transazione e spread. Inoltre, gestire un portafoglio di azioni richiede tempo, e il tempo è denaro.

Inefficienze e Price Discovery

Ma cosa succederebbe se tutti gli investitori investissero in ETF?

Un’altra critica riguarda l’ipotesi che, se il mercato fosse dominato esclusivamente da investitori passivi che replicano gli indici, potrebbero crearsi inefficienze e distorsioni.

Uno dei timori principali è legato alla “price discovery”, ossia il processo attraverso cui il mercato determina il valore corretto di un’azione.

Nell’idea classica, i prezzi sono influenzati dalle decisioni degli investitori attivi, che analizzano bilanci e le prospettive di crescita, scegliendo di conseguenza se vendere o acquistare i titoli. Gli ETF, invece, replicano un paniere di titoli in base a criteri predefiniti.

Se sempre più capitali venissero investiti in questo modo, le azioni potrebbero essere acquistate o vendute non in base al loro reale valore ma semplicemente perché fanno parte di un indice. In altre parole, il semplice fatto che che i gestori degli ETF acquistino quando ricevono i fondi e vendano quando gli investitori riscattano le loro quote li rende price takers, cioè accettano i prezzi imposti dagli investitori attivi.

Un altro aspetto critico riguarda il meccanismo di ponderazione. Questo crea un effetto auto-rinforzante: più una società cresce, più attrae investimenti. Al contrario, le aziende più piccole e meno conosciute, pur magari con ottimi fondamentali, rischiano di essere trascurate.

Tuttavia, nonostante queste preoccupazioni, il rischio che gli ETF diventino troppo dominanti, anche se fosse vero, è ancora lontano.

Gli investitori attivi continuano a svolgere un ruolo cruciale, correggendo le inefficienze del mercato. Inoltre, sebbene gli ETF stiano crescendo rapidamente, rappresentano ancora una percentuale relativamente contenuta degli asset totali gestiti.

Il diritto di voto nelle assemblee

Un'altra criticità riguarda il diritto di voto nelle assemblee societarie. Quando acquisti azioni individuali, ottieni automaticamente il diritto di voto, che ti permette ad esempio di influenzare le decisioni aziendali su temi strategici.

Investendo in ETF, invece, questo diritto non viene trasferito direttamente all’investitore, ma rimane in capo all’emittente dell’ETF, generalmente una grande società di gestione come BlackRock, Vanguard o State Street.

Il fatto che il potere di voto sia concentrato in poche grandi società è una preoccupazione legittima.

Quote di possesso dei grandi Asset Manager

Fonte: S&P Dow Jones Indices LLC, CRSP. Data as of Dec. 31, 2024.

Questi giganti controllano quote significative delle società dell’S&P 500, conferendo loro un’influenza enorme nelle decisioni aziendali.

Le società di gestione affermano di votare nell’interesse dei loro clienti, seguendo linee guida etiche e strategie di lungo termine, ma alcune ricerche suggeriscono che, in molti casi, i voti rispecchino più le priorità dell’asset manager che quelle degli investitori finali.

Tuttavia, alcune società stanno introducendo meccanismi di proxy voting, che permettono agli investitori di esprimere le proprie preferenze su come il voto venga esercitato. Ad esempio, Vanguard ha sperimentato programmi che danno maggiore voce agli investitori nelle decisioni aziendali.

Conclusione

Siamo giunti alla fine di questa analisi. Abbiamo visto come, nonostante esistano critiche legittime come la difficoltà di battere il mercato, la concentrazione dei diritti di voto o i timori sulla price discovery, gli ETF rimangano uno degli strumenti più efficienti per l'investitore privato.

La diversificazione, i bassi costi e la semplicità di accesso superano spesso i potenziali lati oscuri, soprattutto se confrontati con le alternative di gestione attiva che, statistiche alla mano, faticano a mantenere le promesse.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!