Ci sono varie tipologie di calcolo per misurare il

rendimento di un investimento. Scegliere il metodo corretto rappresenta un requisito essenziale per confrontare tra loro correttamente investimenti diversi, portafogli o anche singoli ETF. La scelta ricade tra il tasso di rendimento semplice, il tasso di rendimento ponderato per il capitale ed il tasso di rendimento ponderato per il periodo di riferimento. Di seguito, evidenzieremo i vantaggi e gli svantaggi di queste tre alternative e spiegheremo le differenze utilizzando tre esempi di calcolo.

Tasso di rendimento ponderato per il periodo di riferimento

justETF utilizza il rendimento ponderato per il periodo di riferimento per calcolare il rendimento su tutte le

pagine di portafoglio e nella

ricerca ETF.

In particolar modo, se fate versamenti periodici, questo dovrebbe essere il metodo di calcolo dei rendimenti preferito. Il perché: Il tasso di rendimento ponderato per il periodo di riferimento non dipende dai

flussi di cassa. Esso vi fornisce il rendimento oggettivo di ciascun portafoglio nell’arco di ogni periodo e né il capitale né le rate dei pagamenti influenzano il calcolo del rendimento. Pertanto, è adatto per confrontare fra loro tutte le tipologie di prodotti e strategie di investimento. Ciò vi permette di confrontare direttamente il rendimento ponderato per il periodo di riferimento di qualsiasi singolo ETF con quello del portafoglio complessivo. Il tasso di rendimento ponderato per il periodo di riferimento è nel settore la procedura preferita e pertanto è ampiamente utilizzato dai professionisti degli investimenti.

Consiglio di justETF: Imparate come analizzare il

rendimento del vostro portafoglio nella

versione premium di justETF nel nostro tutorial.

Matematicamente, il rendimento ponderato per il periodo di riferimento si lega geometricamente ai fattori di rendimento giornalieri.

Tasso di rendimento ponderato per il capitale

Rispetto al tasso di rendimento ponderato per il periodo di riferimento, il tasso di rendimento ponderato per il capitale prende in considerazione le tempistiche e gli importi dei versamenti e dei prelievi. Quando investite denaro in un investimento, nel quale un gestore attivamente controlla i flussi di cassa in entrata ed in uscita, il rendimento ponderato per il capitale è il metodo di calcolo della performance più idoneo. I fondi azionari private o fondi chiusi possono essere degli esempi. Potreste anche scegliere il tasso di rendimento ponderato per il capitale se fate il market timing al fine di misurare il vostro successo.

Se voi o il vostro gestore degli investimenti non persegue attivamente il market timing, il tasso di rendimento ponderato per il capitale sotto o sovrastimerà la performance del vostro investimento e pertanto non vi darà un valore significativo per poter confrontare il successo del vostro investimenti rispetto agli altri investimenti.

Se seguite un approccio

buy and hold nel vostro investimento, il rendimento ponderato per il periodo di riferimento è la scelta migliore per valutare la

performance del vostro portafoglio.

Da un punto di vista matematico, il rendimento ponderato per il periodo di riferimento considera le transazioni effettuate nei singoli periodi in maniera separata da ciascuna. Sul capitale investito all’inizio del primo periodo, viene generato un rendimento annuale in tutti i periodi considerati. Sull’investimento netto all’inizio del secondo periodo in tutti i periodi tranne nel primo, e cosi via. Il rendimento ponderato del valore annuo ora indica un tasso di rendimento costante che si sarebbe ottenuto in un determinato momento, considerano tutti gli afflussi e deflussi durante il periodo di riferimento. Per determinare il rendimento ponderato per il periodo di riferimento per l’intero orizzonte di investimento, il rendimento ponderato del valore annuo deve essere esponenziale per il numero di periodi.

Tasso di rendimento semplice

Il modo più semplice per calcolare il rendimento di un investimento è quello di dividere il profitto o la perdita per il capitale investito. Questo calcolo è semplice e funziona perfettamente per gli investimenti senza versamenti o prelievi. Tuttavia, in tutti gli altri casi il rendimento semplice non è un buon indicatore della crescita di un portafoglio.

Metodologie di calcolo del rendimento a confronto

Per comprendere meglio le varie metodologie di calcolo e le loro differenze, diamo un’occhiata a qualche caso di studio qui di seguito.

Ipotizziamo che oggi investite 5.000€ in un portafoglio di ETF. Per semplicità, limiteremo l’orizzonte d’investimento a due anni.

Se non ci sono afflussi o deflussi nel portafoglio durante il periodo di riferimento, tutti e tre i metodi di calcolo del rendimento porteranno allo stesso risultato (caso studio 1a), 2a), e 3a)). Se d’altra parte, vi sono delle transazioni durante i due anni che abbiamo ipotizzato, la performance del portafoglio calcolata sarà diversa - a seconda del metodo di calcolo che viene utilizzato (caso studio 1a), 2a), e 3a)).

Consideriamo i seguenti casi di studio:

- Caso 1: Stesso rendimento nel primo e nel secondo anno (+10% ciascuno)

1a) nessuna transazione nel periodo di riferimento

1b) deposito addizionale di 5.000€ dopo il primo anno

- Caso 2: Rendimento diverso nel primo anno (+35%) e nel secondo anno (+20%)

2a) nessuna transazione nel periodo sotto considerazione

2b) deposito addizionale di 5.000€ dopo il primo anno

- Caso 3: Rendimento positivo nel primo anno (+35%), rendimento negativo nel secondo anno (-20%)

3a) nessuna transazione nel periodo di riferimento

3b) deposito addizionale dopo il primo anno

Caso 1a): Stesso rendimento nel primo e nel secondo anno, nessuna transazione

| +21,0% |

Rendimento semplice |

| +21,0% |

Rendimento ponderato per il capitale |

| +21,0% |

Rendimento ponderato per il periodo di riferimento |

| Valore finale: 6.050€ |

Fonte: Ricerca di justETF

Caso di studio 1a): Valore iniziale 5.000€/Valore finale dopo due anni 6.050€/Valore di sviluppo +10% nel primo e nel secondo anno

Nel primo esempio, assumiamo che l’investimento iniziale di 5.000€ è diventato 5.500€ dopo il primo anno. Il vostro investimento ha pertanto generato un rendimento del 10%. Se investite anche per un altro anno e il portafoglio aumenta del 10% nel secondo anno, e pertanto il vostro rendimento complessivo è il 21%. Poiché non vi sono stati nuovi afflussi o deflussi di capitale, tutti e tre le metodologie di calcolo forniscono lo stesso risultato.

Calcolo

Rendimento semplice (R_s):

R_s = (6.050 / 5.000) - 1 = 21,0%

Rendimento ponderato per il capitale (R_c):

6.050 = 5.000 × (1 + R_c, annuale)2

R_c, annuale = 10,0% (= Rendimento ponderato per il capitale, annuale)

R_c = (1 + 0,10)2 - 1 = 21,0% (= Rendimento ponderato per il capitale, totale)

Rendimento ponderato per il periodo di riferimento (R_p):

R_p = ((1 + 0,10) × (1 + 0,10)) - 1 = 21,0%

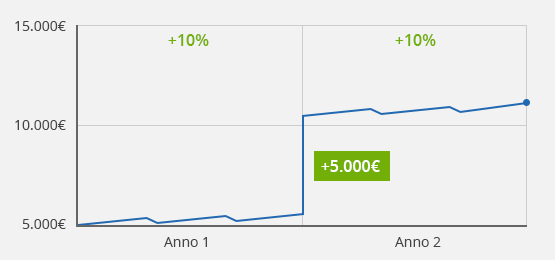

Caso 1b) Stesso rendimento nel primo e nel secondo anno, deposito dopo il primo anno

| +15,5% |

Rendimento semplice |

| +21,0% |

Rendimento ponderato per il capitale |

| +21,0% |

Rendimento ponderato per il periodo di riferimento |

| Valore finale: 11.550€ |

Fonte: Ricerca di justETF

Caso di studio 1b): Valore iniziale di 5.000€/deposito di 5.000€ dopo il primo anno/valore finale dopo due anni 11.550€/valore di sviluppo +10% nel primo e nel secondo anno

Cosa si ha se noi versiamo altri 5.000€ dopo il primo anno in questa strategia? In base al calcolo del rendimento semplice la performance sarà ora pari al 15,5%. Ciò significa che il vostro investimento ha ottenuto una performance inferiore a quella prevista in quanto avete versato ulteriore capitale dopo il primo anno. Ovviamente non è questo il caso. Nel nostro caso, il calcolo del rendimento semplice non è idoneo.

Il rendimento ponderato per il capitale e quello ponderato per il periodo di riferimento danno lo stesso risultato perché la performance dei due anni è uguale. La tempistica del versamento non influisce.

Calcolo

Rendimento semplice (R_s):

R_s = (11.550/ 10.000) - 1 = 15,5%

Rendimento ponderato per il capitale (R_c):

11.550 = 5.000 × (1 + R_c, annuale)2+ (5.000 × (1 + R_c, annual)1)

R_c, annuale = 10,0% (= Rendimento ponderato per il capitale, annuale)

R_c = (1 + 0,10)2 - 1 = 21,0% (= Rendimento ponderato per il capitale, totale)

Rendimento ponderato per il periodo di riferimento (R_p):

R_p = ((1 + 0,10) × (1 + 0,10)) - 1 = 21,0%

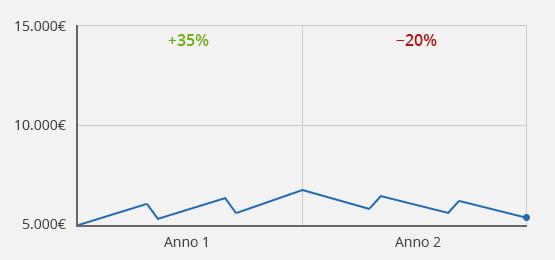

Caso 2a): Rendimento diverso nel primo e nel secondo anno, nessuna transazione

| +62,0% |

Rendimento semplice |

| +62,0% |

Rendimento ponderato per il capitale |

| +62,0% |

Rendimento ponderato per il periodo di riferimento |

| Valore finale: 8.100€ |

Fonte: Ricerca di justETF

Caso di studio 2a): Valore iniziale di 5.000€/Valore finale dopo due anni 8.100€/Valore di sviluppo del 35% nel primo anno e del 20% nel secondo anno

La figura cambia quando il vostro portafoglio varia in modo differente nel secondo anno. Supponiamo che nel primo anno il vostro portafoglio sia cresciuto del +35% e nel secondo anno abbia generato solo un +20%. Se non fate alcun versamento o prelievo di capitale, tutte le metodologie di calcolo vi daranno lo stesso risultato.

Calcolo

Rendimento semplice (R_s):

R_s = (8.100 / 5.000) - 1 = 62,0%

Rendimento ponderato per il capitale (R_c):

8.100 = (5.000 × (1 + R_c, annuale)2)

R_c, annuale = 27,28% (= Rendimento ponderato per il capitale, annuale)

R_c = (1 + 0,2728 )2 - 1 = 62,0% (= Rendimento ponderato per il capitale, totale)

Rendimento ponderato per il periodo di riferimento (R_p):

R_p = ((1 + 0,35) × (1 + 0,20)) - 1 = 62,0%

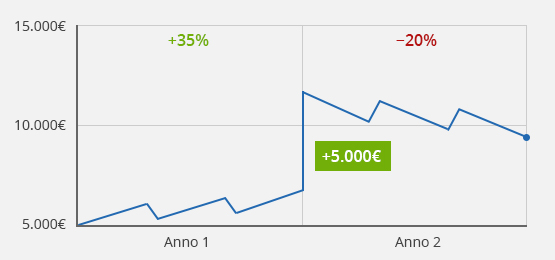

Caso 2b): Rendimento diverso nel primo e nel secondo anno, deposito dopo il primo anno

| +41,0% |

Rendimento semplice |

| +56,8% |

Rendimento ponderato per il capitale |

| +62,0% |

Rendimento ponderato per il periodo di riferimento |

| Valore finale: 14.100€ |

Fonte: Ricerca di justETF

Caso di studio 2b): Valore iniziale di 5.000€/deposito di 5.000€ dopo il primo anno/valore finale dopo due anni di 14.100€/valore di sviluppo del 35% dopo il primo anno e 20% dopo il secondo anno

Tuttavia, se viene effettuato un deposito nel portafoglio durante il secondo periodo (assumiamo nuovamente 5.000€ a tale scopo), i relativi risultati per tutte le tre metodologie di calcolo saranno diversi. Al contrario del precedente esempio 1b), nel caso di un rendimento diverso nel tempo, dipende molto su quando avete effettuato il deposito o il prelievo. Di conseguenza, in questo caso, il rendimento ponderato sul periodo di riferimento e quello ponderato sul capitale, forniranno anche risultati diversi. Ripensandoci, ci dovrà essere stato ovviamente un vantaggio nel versare direttamente tutto il capitale in un portafoglio al primo anno, dato che l’aumento di valore è stato più elevato rispetto al secondo anno. Per questo motivo, il rendimento ponderato per il capitale ci darà un rendimento più basso pari al 56,8% nell’arco di due anni. Se volete confrontare la performance del vostro portafoglio con quella di strategie alternative o singoli ETF sul

FTSE MIB o sull’

MSCI World, potete farlo solo confrontando i rendimenti ponderati per il periodo di riferimento.

Calcolo

Rendimento semplice (R_s):

R_s = (14.100 / 10.000) - 1 = 41,0%

Rendimento ponderato per il capitale (R_c):

14.100 = (5.000 × (1 + R_c, annuale)2) + (5.000 × (1 + R_c, annuale)1)

R_c, annuale = 25,2% (= Rendimento ponderato per il capitale, annuale)

R_c = (1 + 0,252)2 - 1 = 56,8% (= Rendimento ponderato per il capitale, totale)

Rendimento ponderato per il periodo di riferimento (R_p):

R_p = ((1 + 0,35) × (1 + 0,20)) - 1 = 62,0%

Caso 3a): Rendimento positivo nel primo anno, rendimento negativo nel secondo anno, nessuna transazione

| +8,0% |

Rendimento semplice |

| +8,0% |

Rendimento ponderato per il capitale |

| +8,0% |

Rendimento ponderato per il periodo di riferimento |

| Valore finale: 5.400€ |

Fonte: Ricerca di justETF

Caso di studio 3a): Valore iniziale 5.000€/Valore finale dopo due anni 5.400€/Valore di sviluppo 35% nel primo anno e -20% nel secondo caso

La metodologia di calcolo può essere influenzata anche dal segno del rendimento calcolato. Pertanto si può avere che, ad esempio, il rendimento ponderato per il periodo di riferimento ci dia un risultato positivo mentre quello ponderato per il capitale o quello semplice ci diano dei tassi di rendimento negativi. Tuttavia, questo è solo possibile se i depositi o i prelievi sono avvenuti nel medesimo periodi di considerazione. Tale caso viene descritto nell’esempio 3b) di seguito. Se nessuna transazione avviene durante il periodo di riferimento, tutte le tre metodologie di calcolo portano al medesimo risultato (caso esempio 3a)).

Calcolo

Rendimento semplice (R_s):

R_s = (5.400 / 5.000) - 1 = 8,0%

Rendimento ponderato per il capitale (R_c):

5.400 = (5.000 × (1 + R_c, annuale)2)

R_c, annuale = 3,92% (= Rendimento ponderato per il capitale, annuale)

R_c = (1 + 0,0392)2 - 1 = 8,0% (= Rendimento ponderato per il capitale, totale)

Rendimento ponderato per il periodo di riferimento (R_p):

R_p = ((1 + 0,35) × (1 - 0,20)) - 1 = 8,0%

Caso 3b): Rendimento positivo nel primo anno, rendimento negativo nel secondo anno, deposito dopo il primo anno

| -6,0% |

Rendimento semplice |

| -7,9% |

Rendimento ponderato per il capitale |

| +8,0% |

Rendimento ponderato per il periodo di riferimento |

| Valore finale: 9.400€ |

Fonte: Ricerca di justETF

Caso di studio 3b): Valore iniziale 5.000€/deposito di 5.000€ dopo il primo anno/valore finale dopo 2 anni 9.400€/valore di sviluppo del 35% nel primo anno e -20% nel secondo anno

Il fatto che il segnale del rendimento del capitale possa dipendere dal metodo utilizzato può portare a confusione. Ciò nonostante, se volete misurare il successo del vostro portafoglio rispetto a strategie alternative o ad un indice di riferimento (come il FTSE MIB), il rendimento ponderato per il periodo di riferimento risulta essere il parametro corretto.

Nel caso di studio 3b), il rendimento ponderato per il periodo di riferimento è l’8%. Ciò risulta consistente con il valore calcolato nel caso 3a) - il rendimento ponderato per il periodo di riferimento è pertanto indipendente dal deposito effettuato agli inizi del secondo anno. Assumendo che l’indice FTSE MIB avrebbe perso il -5,0% nello stesso periodo. Il rendimento ponderato per il periodo di riferimento suggerisce correttamente, che in questo caso, la vostra strategia avrebbe avuto un rendimento molto migliore, 8,0%, rispetto al FTSE MIB, -5,0%. A prescindere se ci sono stati o meno depositi o prelievi (esempi 3a) e 3b)).

In contrasto, nell’esempio 3b), il rendimento semplice e quello ponderato per il capitale, non avrebbero individuato la corretta situazione. Invece, i valori calcolati (-6,0% e -7,9% rispettivamente) avrebbe suggerito che la strategia scelta sarebbe stata peggiore del rendimento dell’indice FTSE MIB - e ciò avrebbe portato ad errate considerazioni sulla qualità della strategia di investimento, derivata dal fatto che avete fatto un deposito durante il periodo di riferimento.

Calcolo

Rendimento semplice (R_s):

R_s = (9.400 / 10.000) - 1 = -6,0%

Rendimento ponderato per il capitale (R_c):

9.400 = (5.000 × (1 + R_c, annuale)2) + (5.000 × (1 + R_c, annuale)1)

R_c, annuale = -4,1% (= Rendimento ponderato per il capitale, annuale)

R_c = (1 - 0,041)2 - 1 = -7,9% (= Rendimento ponderato per il capitale, totale)

Rendimento ponderato per il periodo di riferimento (R_p):

R_p = ((1 + 0,35) × (1 - 0,20)) - 1 = 8,0%

Conclusione

I casi di studio analizzati di sopra dovrebbero rendere chiaro che il rendimento ponderato per il periodo di riferimento è indipendente da eventuali afflussi o deflussi. Questo consente un confronto diretto tra strategie di investimento diverse o anche ETF singoli sopra periodi temporali differenti. Per questa ragione, justETF utilizza il rendimento ponderato per il periodo di riferimento per calcolare il rendimento dei portafogli e degli ETF. Questo vi consente di confrontare con facilità e convenienza i vostri portafogli con gli

indici individuali, con oggettività e diversi periodi temporali.