Fino a pochi anni fa, mettere nella stessa frase ETF e gestione attiva sarebbe sembrato un ossimoro.

Gli ETF (Exchange Traded Funds) nascono come strumenti simbolo dell’investimento passivo, una vera e propria rivoluzione contro la gestione attiva tradizionale.

“Investo in ETF” per molti significava (e significa ancora oggi) avere un PAC su pochi ETF globali, ben diversificati, che replicano meccanicamente un indice come l’MSCI World o l’S&P 500.

Eppure, qualcosa sta cambiando. Negli ultimi anni, la frontiera tra passivo e attivo si è fatta sempre più sottile.

Sono poi arrivati gli ETF attivi, una nuova generazione di prodotti che unisce la struttura efficiente degli ETF con la selezione discrezionale tipica della gestione attiva.

Abbiamo analizzato i dati più recenti per capire:

Quanto sta crescendo questo fenomeno;

In che misura gli ETF attivi stanno sfidando i passivi;

E, soprattutto, se la loro performance giustifica la maggiorecomplessità (e i costi).

Cosa sono gli ETF attivi

Un ETF attivo è, in sostanza, un fondo a gestione attiva con la struttura di un ETF.

A differenza di un ETF passivo, che replica automaticamente un benchmark come l’S&P 500, l’Euro Stoxx 50 o l’MSCI Emerging Markets, l’ETF attivo non segue regole fisse.

Un team di gestione professionale decide quali titoli acquistare o vendere, con quali pesi e in che momento, con l’obiettivo di battere il mercato di riferimento o di raggiungere un obiettivo specifico (gestione della volatilità, stabilità del reddito, protezione downside, ecc.).

I vantaggi chiave:

Flessibilitàstrategica: il gestore può reagire rapidamente ai cambiamenti del mercato, adottando più posizioni difensive o cercando di cavalcare qualche nuovo trend o opportunità.

Accesso a competenze: l’investitore beneficia dell’esperienza di analisti dei portfolio manager.

Trasparenza e liquidità: come tutti gli ETF, anche quelli attivi sono quotati in borsa e offrono quotazioni in tempo reale e visibilità giornaliera sul portafoglio (più elevata rispetto ai fondi comuni tradizionali).

I limiti da considerare:

Costi più elevati: il TER (Total Expense Ratio) di un ETF attivo tende a essere più alto rispetto a un ETF passivo, anche se di norma resta inferiore a quello dei fondi attivi classici.

Rischio di sottoperformance: la gestione discrezionale non garantisce di fare meglio del benchmark; se la strategia non funziona, l’investitore può ottenere rendimenti inferiori al netto dei costi.

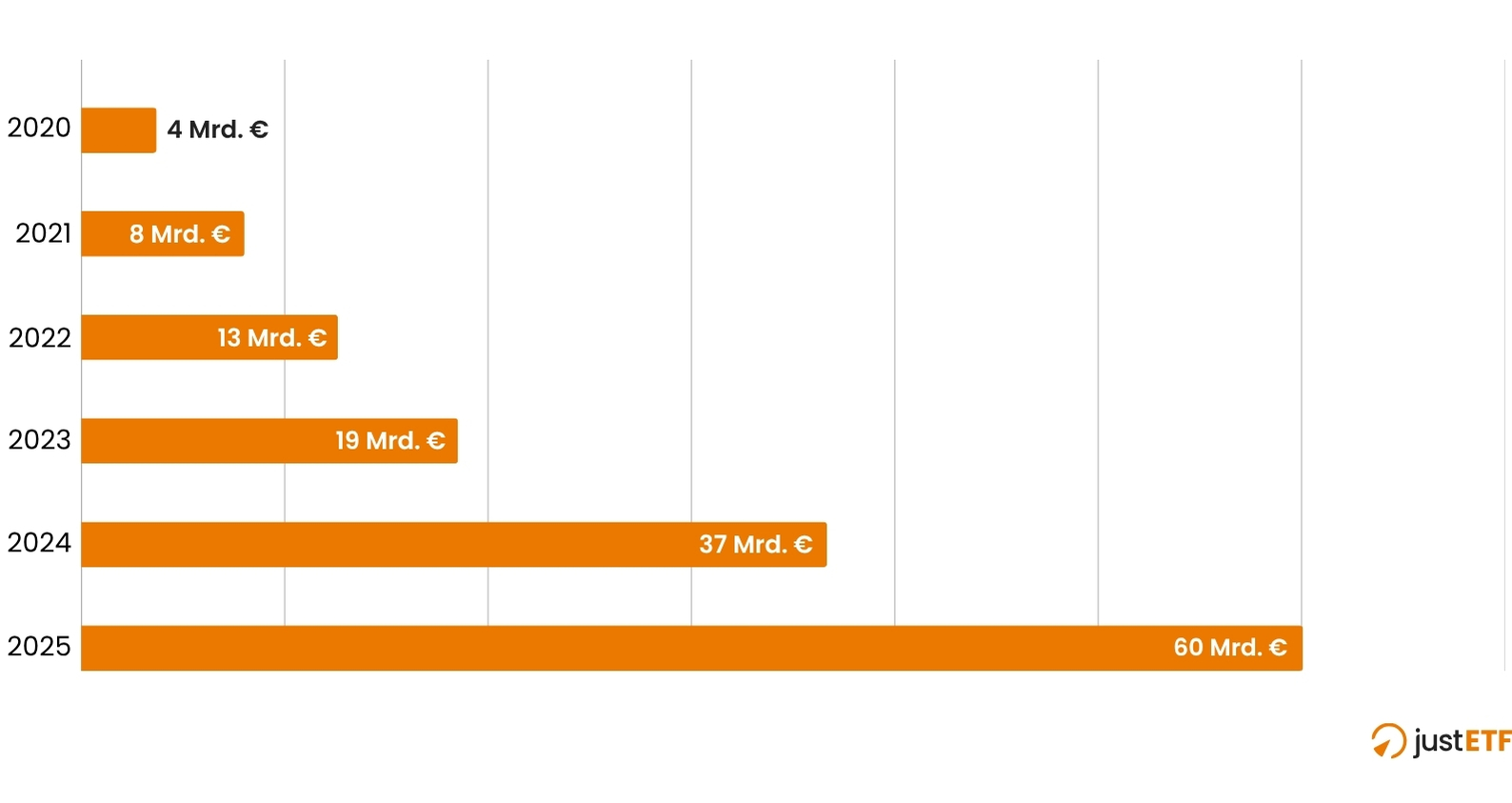

La crescita (impressionante) degli ETP attivi

I numeri parlano chiaro: a livello europeo la crescita degli ETP attivi è esponenziale.

Nel 2020: circa 4 miliardi di euro in asset under management (AUM).

Nel 2025: oltre 60 miliardi di euro.

Una crescita di 15 volte in soli cinque anni.

Crescita AUM ETP attivi dal 2020 al 2025

Fonte: justETF al 29/09/2025

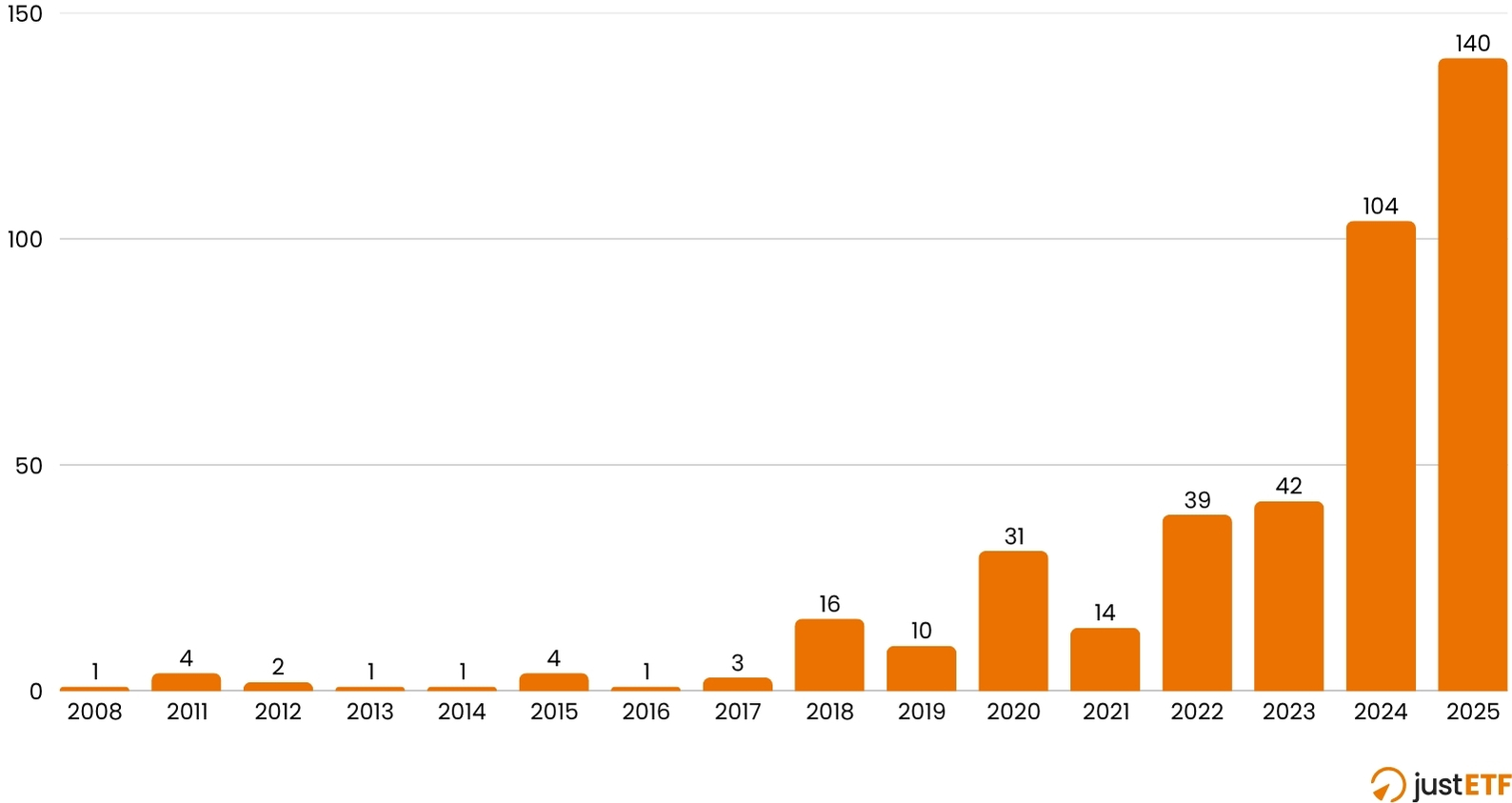

E non è solo questione di massegestite.

Anche i nuovilanci raccontano la stessa storia. Secondo i nostri dati nel 2025 si contano già 140 nuovi ETP attivi, e mancano ancora diversi mesi alla fine dell’anno.

Il totale complessivo ha superato i 360 ETP attivi.

Lanci nuovi ETP attivi

Fonte: justETF al 29/09/2025

Nonostante il forte tasso di crescita, il trend non raggiunge ancora i livelli di Oltreoceano.

Negli Stati Uniti, infatti, per la prima volta gli ETF gestiti attivamente superano quelli passivi.

Secondo Bloomberg Intelligence, circa il 51% dei quasi 4.300 ETF quotati è gestito da manager con maggiore discrezionalità nella selezione di azioni o altri strumenti, superando così i prodotti indicizzati.

La mappa del mercato

La fotografia del mercato degli ETP attivi oggi è molto più sfumata di quanto si possa pensare.

Non si tratta più di una nicchia o di un segmentomarginale, ma di un ecosistema sempre più articolato e diversificato.

La componente più corposa resta quella azionaria, con circa 219 ETF attivi che coprono ogni tipo di strategia: dai grandi titoli statunitensi ai mercati emergenti, dai settori tematici legati all’intelligenza artificiale fino agli approcci più difensivi e “low volatility”.

Subito dopo vengono gli ETFobbligazionari, oggi circa 138.

Molto più ridotte le altre aree:

8 ETF attivi monetari, utilizzati spesso come parcheggio tattico di liquidità o strumenti di gestione di breve periodo;

2 ETF sui metalli preziosi, che introducono logiche attive in un settore storicamente dominato dal semplice tracking del prezzo spot;

1 ETF immobiliare, legato al comparto REIT, che cerca di combinare il rendimento da cedole con una selezione attiva dei titoli più solidi.

In totale, il mercato conta oggi 368 prodotti attivi quotati, di cui 348 veri e propri ETF, 18 ETN (Exchange-Traded Notes) e 2 ETC (Exchange-Traded Commodities).

Gli ETN rappresentano probabilmente l’aspetto più innovativo di questo mercato. Si discostano in modo evidente dal modello classico degli ETF passivi, perché adottano strategie più sofisticate, spesso basate sull’impiego di opzioni o altri strumenti derivati, con l’obiettivo di generare rendimenti aggiuntivi rispetto ai fondi tradizionali che si limitano a replicare un indice.

Un esempio è l’IncomeShares Tesla Options ETP, che costruisce la propria strategia sull’acquisto di azioni Tesla e sulla vendita sistematica di call out-of-the-money (OTM) per incassare premi periodici.

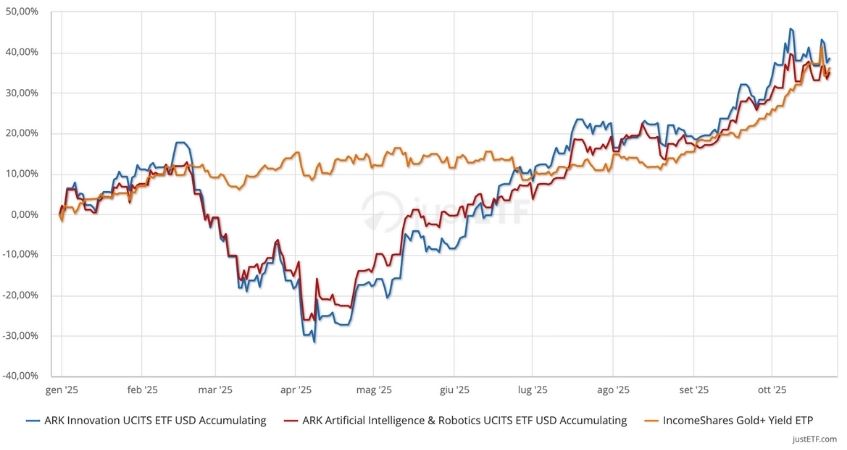

I migliori da inizio anno

Tra i migliori ETF per performance da inizio anno spiccano due prodotti firmati ARK Invest, pioniera nel campo degli investimenti tematici e della gestione attiva.

Il primo è l’ARK Innovation UCITS ETF, che investe in società di tutto il mondo destinate a beneficiare delle grandi trasformazioni tecnologiche: intelligenza artificiale, genomica, fintech, automazione e robotica.

Il secondo è l’ARK Artificial Intelligence & Robotics UCITS ETF, anch’esso a gestione attiva, focalizzato su imprese globali che trarranno vantaggio dalla crescente diffusione della robotica e dell’AI nei processi industriali e nei consumi.

Accanto a questi, tra i top performer del 2025 figura anche un ETP legato all’oro, più complesso nella struttura e simile a quello su Tesla sopra citato.

Combina infatti un’esposizione diretta al metallo prezioso con la vendita di opzioni call “out-of-the-money” (OTM) sull’ETF SPDR Gold Shares, con l’obiettivo di generare premiperiodici e incrementare il rendimento potenziale.

Migliori ETF attivi da inizio anno

Fonte: justETF al 23/10/2025

Ma gli ETF attivi battono davvero il mercato?

La domanda, in fondo, resta sempre la stessa: gli ETF attivi riescono davvero a battere il mercato?

Per provare a rispondere, abbiamo analizzato alcuni dei prodotti più grandi (AUM) e con il track record più solido, confrontandoli con i rispettivi benchmark di riferimento.

Il quadro che emerge è interessante e, in molti casi, meno scontato di quanto si possa pensare.

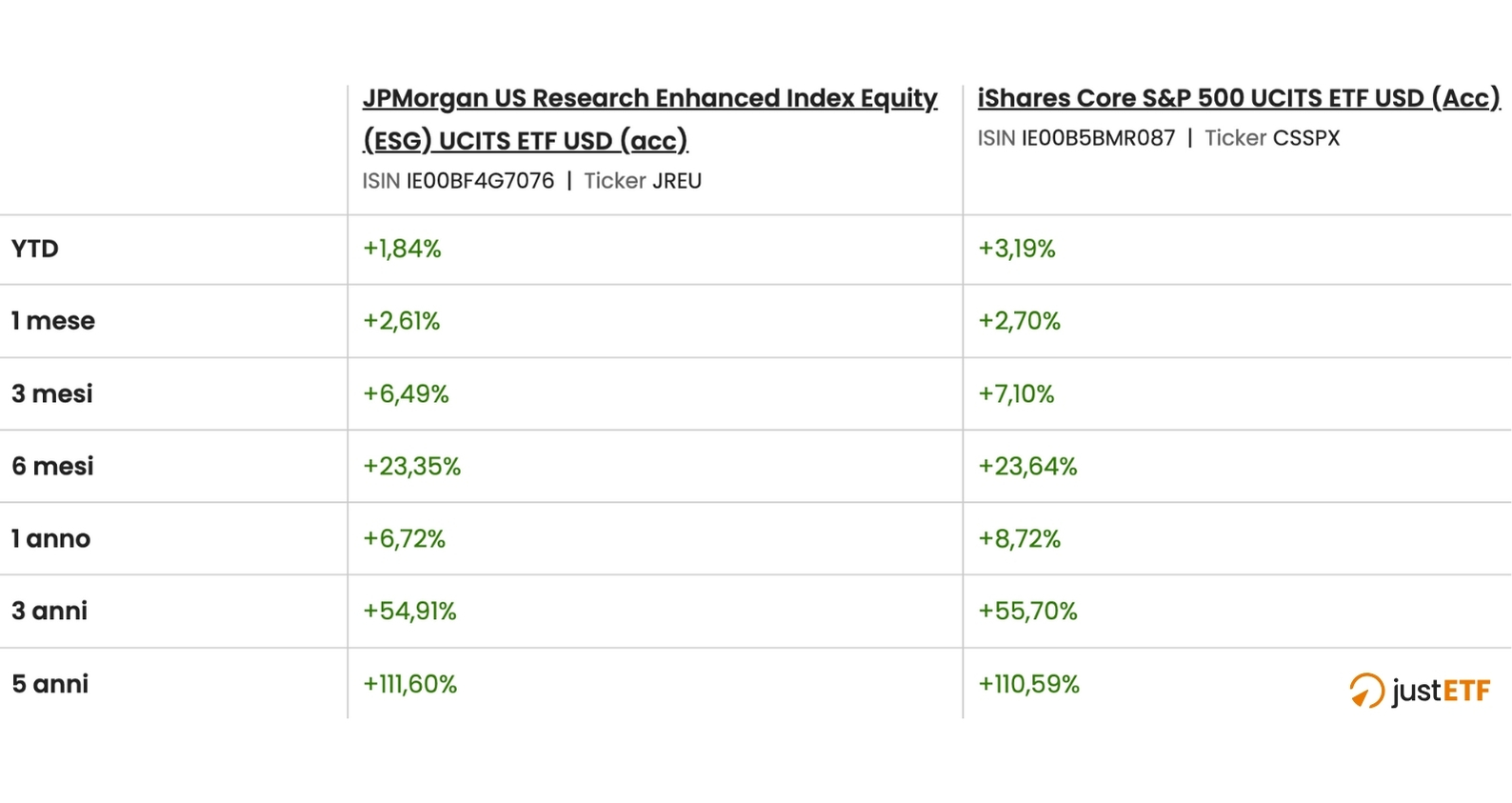

Partiamo dal JPMorgan US Research Enhanced Index Equity (ESG) UCITS ETF, un fondo che ha come obiettivo quello di sovraperformare l’S&P 500.

Nel breve periodo, la gestione attiva ha registrato una lievesottoperformance rispetto all’indice.

Tuttavia, osservando l’arco temporale dei cinque anni, la situazione cambia. A quel punto, l’ETF attivo mostra una leggera sovraperformance, considerando già al netto le commissioni di gestione.

Confronto ETF attivo e passivo

Fonte: justETF al 23/10/2025

Se si aggiusta il rendimento per il rischio, nei periodi a uno e tre anni, la versione “passiva” presenta un miglior rapporto rischio/rendimento. Ma sul lungo termine, a cinque anni, è l’ETF attivo a recuperare terreno, offrendo un profilo di rendimento leggermente migliore.

Uno schema simile si riscontra anche con il JPMorgan Global Research Enhanced Index Equity (ESG) UCITS ETF, che mira a sovraperformare l’MSCI World Qui la dinamica è quasi speculare: una performance in linea o leggermente superiore al benchmark su orizzonti lunghi, e un margine più stretto, a volte negativo, nel breve termine.

Parliamo comunque di differenzeminime, nell’ordine di pochi punti percentuali.

Un altro caso interessante è quello dell’Amundi Smart Overnight Return UCITS ETF Acc, che ci porta in un territorio diverso: quello obbligazionario, e in particolare nel comparto dei cosiddetti ETF monetari, ossia strumenti che investono in titoli a brevissima scadenza.

L’obiettivo dichiarato di questo ETF è replicare nel modo più fedelepossibile, sia al rialzo sia al ribasso, l’andamento dell’€STR, l’indice dei tassi overnight dell’Eurozona.

Eppure, anche qui, la gestioneattiva è riuscita a fare leggermente meglio dei principali ETF passivi che operano sullo stesso mercato Vale la pena aprire una parentesi su un tema spesso sottovalutato ma cruciale: la tassazione.

Per quest'ultimo ETF, che è sintetico, la fiscalità dipende strettamente dalla composizione del paniere sostitutivo, ovvero l’insieme dei titoli effettivamente detenuti dall’ETF a garanzia del contratto derivato con la banca. È quindi il collaterale reale che l’ETF possiede, anche se non coincide con l’indice che vuole replicare.

Se all’interno del paniere la componente azionaria prevale, come per questo ETF, la tassazione tende ad avvicinarsi al 26 %; se invece il paniere è composto in prevalenza da titoli di stato in white list, si scende verso il 12,5 %.

Non è un aspetto che incide sulla gestione in sé, ma per l’investitore finale può fare una differenza concreta in termini di rendimento netto.

In generale, questi tre casi, due azionari e uno obbligazionario, mostrano che la gestione attiva, almeno per ora, non si è comportata affatto male. Anzi, in diversi casi ha ripagato il maggiore costo con una performance superiore o più stabile nel tempo. È importante ricordare che tutti i rendimenti citati sono già al netto del TER e degli altri oneri di gestione.

C’è però un aspetto strutturale da tenere a mente: nei mercati fortemente rialzisti, gli ETF attivi possono mostrare una lieve sovraperformance, ma questa potrebbe banalmente derivare da un periodo iniziale particolarmente favorevole, che poi viene mantenuto nel tempo man mano che il fondo si allinea all’indice.

Diversa, invece, la storia quando il mercato si fa più complesso.

In contesti volatili o laterali, dove le differenze tra titoli, settori e aree geografiche si ampliano, la capacità del gestore di selezionare con criterio fa davvero la differenza.

È in quelle fasi che l’investimento attivo può mostrare il suo vero valore aggiunto, non tanto nel battere il mercato a ogni costo, quanto nel gestire il rischio con intelligenza, proteggendo il capitale e cercando rendimenti più stabili quando la direzione generale non è così chiara.

La nuova frontiera: gli ETF Semi-Trasparenti

C’è poi una seconda rivoluzione in corso: quella degli ETF semi-trasparenti.

Fino a oggi, la normativa UCITS richiedeva che tutti gli ETF (in particolare quelli attivi) pubblicassero quotidianamente la composizione del portafoglio. Per invogliare i gestori attivi ad adottare la struttura ETF senzarivelare immediatamente la loro "ricetta segreta", le principali autorità di regolamentazione europee hanno iniziato a modificare le proprie posizioni.

Con la nuova regolamentazione, invece, i gestori attivi potranno ritardare la disclosure fino a 3 mesi. Periodo che varia in base al paese.

Perché questa novità?

Maggiorediscrezione operativa per i gestori, che possono muoversi senza essere “copiati” dal mercato;

Potenziale incremento dei rendimenti, grazie alla libertà di esecuzione e all’ottimizzazione delle strategie;

Tuttavia, negli Stati Uniti, dove gli ETF semi-trasparenti sono disponibili dal 2020, non hanno ancora ottenuto un’adozione di massa. Vedremo se in Europa l’esito sarà diverso.

Il futuro degli ETF attivi

Secondo J.P. Morgan Asset Management, oggi il principale emittente mondiale di ETF a gestione attiva, il mercato globale è destinato a crescere a ritmi impressionanti: nei prossimi cinque anni gli asset complessivi potrebbero addirittura quintuplicare, superando la soglia dei 6.000 miliardi di dollari.

A trainare questa espansione sarà soprattutto il compartoobbligazionario, con un’attenzione particolare ai segmenti high yield e multi-asset income, che stanno attirando sempre più interesse da parte degli investitori in cerca di rendimento e diversificazione.

In definitiva, il 2025 sembra davvero l’anno in cui gli ETF attivi si sono conquistati un ruolo da protagonisti.

I numeri raccontano una crescitainarrestabile, e i casi analizzati dimostrano che, in certe condizioni di mercato, la gestione attiva può non solo reggere il confronto, ma anche offrire un valore aggiunto concreto.

Tuttavia, sarebbe ingenuo leggere questo fenomeno come un sorpasso definitivo sugli ETFpassivi.

Siamo, dunque, davanti a una fase di coesistenza più che di contrapposizione.

Resta da capire se l’abilità umana riuscirà a mantenere il proprio vantaggiocompetitivo anche quando, e inevitabilmente accadrà, i mercati cambieranno direzione.

Sarà proprio in una fase ribassista o di forte stress che scopriremo se la gestioneattiva “in formato ETF” è davvero in grado di tradurre la sua flessibilità e capacità di adattamento in alfa concreto, o se rimarrà una promettente evoluzione di un’idea passiva che, ancora oggi, domina il mercato globale.

Webinar: da zero al tuo primo ETF

Scopri come iniziare a investire in modo semplice ed efficace con gli ETF