Ci sono diversi fattori che influenzano in modo decisivo la crescita del tuo patrimonio, e uno dei più importanti è senza dubbio il tempo. Per comprendere davvero perché il tempo sia così fondamentale e come tu possa sfruttarlo a tuo vantaggio, è essenziale capire la potenza dell’interesse composto e l’importanza del reinvestimento dei dividendi.

L’interesse composto è un fenomeno straordinario che permette agli interessi di generare a loro volta altri interessi, facendo crescere il capitale in modo esponenziale. Così, il tuo patrimonio può aumentare sempre più rapidamente, semplicemente lasciando lavorare il tempo a tuo favore e attendendo con pazienza.

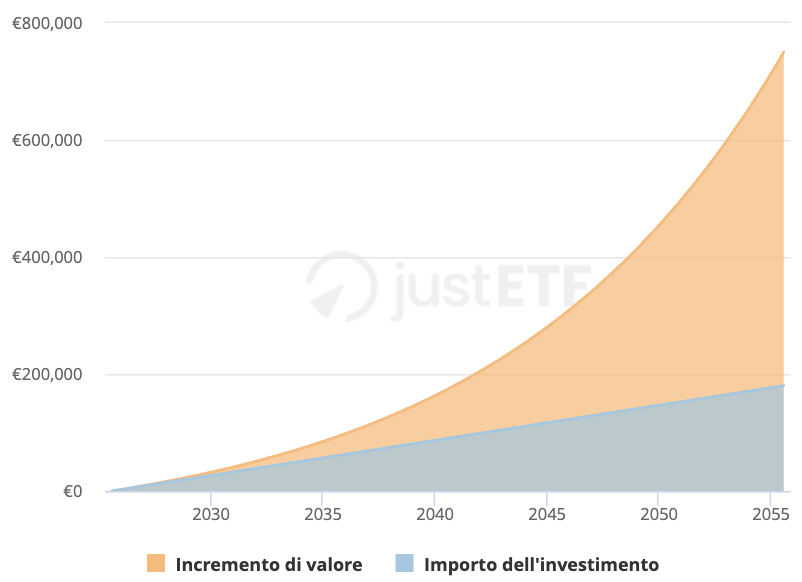

Questo concetto diventa ancora più evidente se rappresentato graficamente.

Effetto degli interessi composti

Guarda, per esempio, questo grafico che mostra la crescita di un investimento con un rendimento dell’8 % annuo per 30 anni. Ogni mese, si aggiunge poi un ulteriore versamento di 500 euro. Insomma, stiamo andando a fare un classico Piano di Accumulo Capitale (PAC)

Nel grafico, la linea arancio che rappresenta la crescita dovuta agli interessi composti sale rapidamente, mentre la linea grigia — che indica i soli contributi di capitale — cresce molto più lentamente. Questo dimostra come i rendimenti generati (come cedole, dividendi o plusvalenze) siano in grado di far aumentare il tuo patrimonio molto più rispetto ai soli versamenti, specialmente se investi per oltre dieci anni.

Più a lungo lasci investito il tuo denaro, più diventa potente l’effetto degli interessi composti.

Nel tempo, non solo ottieni un rendimento sul capitale che hai investito, ma anche sugli stessi guadagni già maturati: così il tuo patrimonio cresce in modo esponenziale.

Dopo circa quindicianni di investimenti regolari, il denaro che hai guadagnato grazie agli interessi composti arriva ad eguagliare la somma totale di tutto quello che hai personalmente versato. In altre parole, a questo punto il tuo patrimonio è formato per metà dai tuoi contributi e per l’altra metà dai guadagni maturati sul tempo.

Se continui a investire, dopo ventitréanni la situazione migliora ulteriormente: gli interessi composti sono ora così potenti che hanno quasi raddoppiato l’ammontare dei tuoi versamenti. Questo significa che il denaro guadagnato solo grazie agli interessi è quasi il doppio rispetto ai tuoi contributi.

Se continui a lasciare investito il tuo capitale, l’effetto degli interessi composti diventa ancora più evidente: dopo trent’anni, i rendimenti generati possono arrivare a triplicare la somma complessiva dei tuoi contributi; dopo quarantacinque anni, addirittura, la parte del patrimonio accumulata solo grazie agli interessi può arrivare a essere nove volte superiore rispetto a quella derivante dai tuoi versamenti.

Questo dimostra quanto sia fondamentale investire con una prospettiva di lungoperiodo: più tempo lasci lavorare i tuoi soldi, più il “motore” degli interessi composti accelera la crescita del tuo patrimonio in maniera esponenziale.

Immagina di investire 1.000 euro e ottenere un rendimento del 10 % in un anno: a fine anno avrai 1.100 euro. L’anno successivo, il 10 % di 1.100 euro implica un guadagno di 110 euro, portandoti a 1.210 euro. Al terzo anno, il 10 % di 1.210 euro continua ad aumentare il tuo patrimonio. Dopo trent’anni, senza aver aggiunto nemmeno un centesimo, il tuo capitale è arrivato a 17.449 euro, grazie esclusivamente agli interessi composti (partendo dai 1.000 euro iniziali), con un incremento del 1.645 %.

Vivere di soli interessi diventa possibile solo se puoi permetterti di investire il tuo capitale per un lungo periodo. Più lasci lavorare il tempo a tuo favore, più l’effetto composto degli interessi cresce.

Ecco perché è così importante iniziare a investire il prima possibile, scegliere soluzioni semplici e poco costose come gli ETF, che riescono a generare rendimenti significativi nel lungo termine.

Ricorda che qualsiasi tipo di crescita può essere composta: dividendi, plusvalenze o semplici interessi sui tuoi risparmi.

Così come l’effetto degli interessi composti si amplifica nel tempo, lo stesso vale per il tasso di crescita. Ad esempio:

1.000 euro investiti al 4 % annuo per 30 anni diventano 3.243 euro, 1.000 euro investiti all’8 % annuo per 30 anni diventano 10.063 euro.

Noti come raddoppiare il tasso di crescita più che raddoppia il risultato finale, in questo caso con un aumento del 201 %.

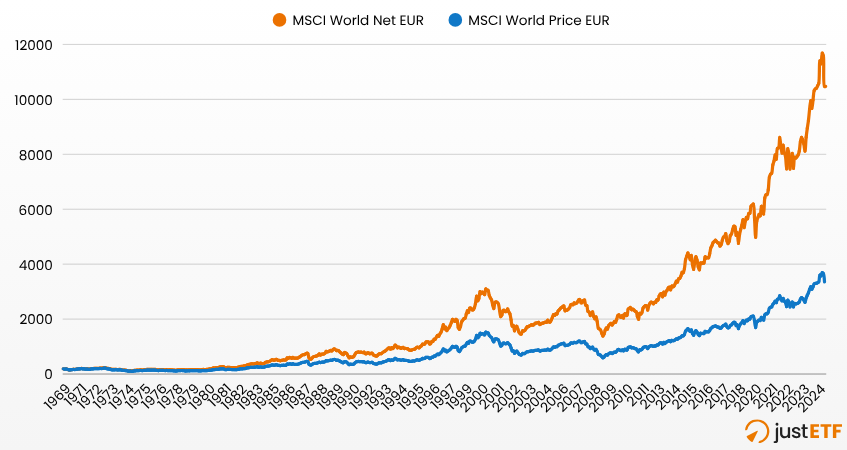

Reinvestire i dividendi aumenta significativamente i rendimenti

Anche il reinvestimento dei dividendi ha un impatto notevole sui rendimenti nel lungo periodo. Ad esempio, un investimento iniziale di 10.000 dollari nell’indice MSCI World dal 1969, senza reinvestire i dividendi, avrebbe raggiunto i 166.200 dollari. Se invece avessi reinvestito i dividendi, l’importo sarebbe salito a 636.000 dollari.

Naturalmente, nella realtà i rendimenti non sono mai lineari come negli esempi: soprattutto i mercati azionari oscillano notevolmente di anno in anno, e questa volatilità si riflette anche nei grafici dei rendimenti.

Tuttavia, più a lungo lasci investito il tuo capitale, più la volatilità degli anni difficili viene compensata da quelli favorevoli.

Indice dei prezzi MSCI World vs. indice dei rendimenti totali (in USD)

Fonte: MSCI.com; al 09.07.2025

La volatilità dei rendimenti dell'azionario si affievolisce nel lungo periodo

Tra il 1969 e il 2015 l’indice MSCI World ha messo a segno un rendimento medio annuo dell’11 %. Nello stesso arco di tempo la flessione più profonda è stata del -40 % (2008), mentre la miglior performance ha raggiunto il +43 % (1986). In totale si contano 34 anni chiusi in rialzo e 12 in calo.

Un singolo anno può concludsi concludersi con oscillazioni molto ampie, ma su intervalli più estesi i rendimenti tendono a convergere verso la media storica. Più a lungo si rimane investiti, maggiore è la probabilità di avvicinarsi a quel valore medio.

Questa volatilità spiega perché l’azionario non sia consigliato per orizzonti inferiori ai cinque anni e perché un portafoglio ben bilanciato rappresenti la soluzione ideale per ottenere rendimenti più stabili nel lungo periodo.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!

Guarda, per esempio, questo grafico che mostra la crescita di un investimento con un rendimento dell’8 % annuo per 30 anni. Ogni mese, si aggiunge poi un ulteriore versamento di 500 euro. Insomma, stiamo andando a fare un classico Piano di Accumulo Capitale (

Guarda, per esempio, questo grafico che mostra la crescita di un investimento con un rendimento dell’8 % annuo per 30 anni. Ogni mese, si aggiunge poi un ulteriore versamento di 500 euro. Insomma, stiamo andando a fare un classico Piano di Accumulo Capitale (