Se ti chiedessi di mettere tutti i tuoi risparmi in un'unica azienda, diresti di no immediatamente. Troppo rischio, zerodiversificazione. Eppure ogni giorno migliaia di investitori italiani fanno qualcosa di molto simile, concentrando lavoro, casa, liquidità e investimenti nello stesso paese.

Questo errore ha un nome: home bias.

Cos'è l'home bias

L'home bias (o bias del paese d'origine) è la tendenza a concentrare i propri investimenti nel mercato domestico, percependolo come più sicuro o più familiare rispetto ai mercati esteri.

Non è un fenomeno italiano: è universale. Uno studio classico di French e Poterba del 1991 aveva già misurato il problema su scala globale. Alla fine degli anni Ottanta, i giapponesi tenevano il 98 % del proprio portafoglio azionario in titoli giapponesi. Gli americani il 94 %. I britannici l'82 %. In nessun caso era una scelta razionale di diversificazione, ma il cervello umano, pressoché ovunque, faceva lo stesso errore.

Il problema non è avere azioni italiane in portafoglio. Il problema è sovrappesare il mercato domestico senza una ragione consapevole, confondendo la familiarità con la sicurezza.

Le tre trappole cognitive dietro al bias

Dietro all'home bias non c'è un'unica causa. Almeno tre meccanismi psicologici la alimentano, ed è utile conoscerli.

La familiarità percepita come sicurezza: Intesa Sanpaolo è sui giornali ogni giorno. TSMC, una delle aziende più strategiche al mondo, molti investitori italiani la conoscono a malapena. Eppure la familiarità non è un indicatore di qualità o solidità finanziaria. Il cervello la tratta come tale, ma si sbaglia.

L'illusione del vantaggio informativo: “Conosco meglio l'economia italiana, ho un vantaggio.” È una sensazione diffusa, ma la ricerca la smentisce. I prezzi dei titoli quotati incorporano già tutto ciò che è pubblicamente noto. Il presunto “vantaggio locale” degli investitori retail non si traduce in rendimenti superiori.

Il patriottismo finanziario: Comprare BTP e azioni italiane ha per molti una valenza quasi ideologica. Un'intenzione comprensibile, ma finanziariamente fragile. Acquistare azioni sul mercato secondario non finanzia direttamente le imprese italiane: finanzia il venditore precedente. E soprattutto, il portafoglio non può essere un gesto patriottico, ma deve essere il futuro finanziario di chi investe.

Il caso Italia: i numeri che contano

I dati sull'Italia rendono questo tema ancora più concreto.

Esposizione al debito pubblico domestico

Le famiglie italiane detengono oggi circa il 14,5 % del debito pubblico italiano, una delle quote più alte d'Europa, contro meno del 3 % in Francia e Germania. Chi ha già BTP in portafoglio è già fortemente esposto al rischio-Italia sul lato obbligazionario. Aggiungere anche azioni italiane significa raddoppiare la concentrazione sullo stesso paese.

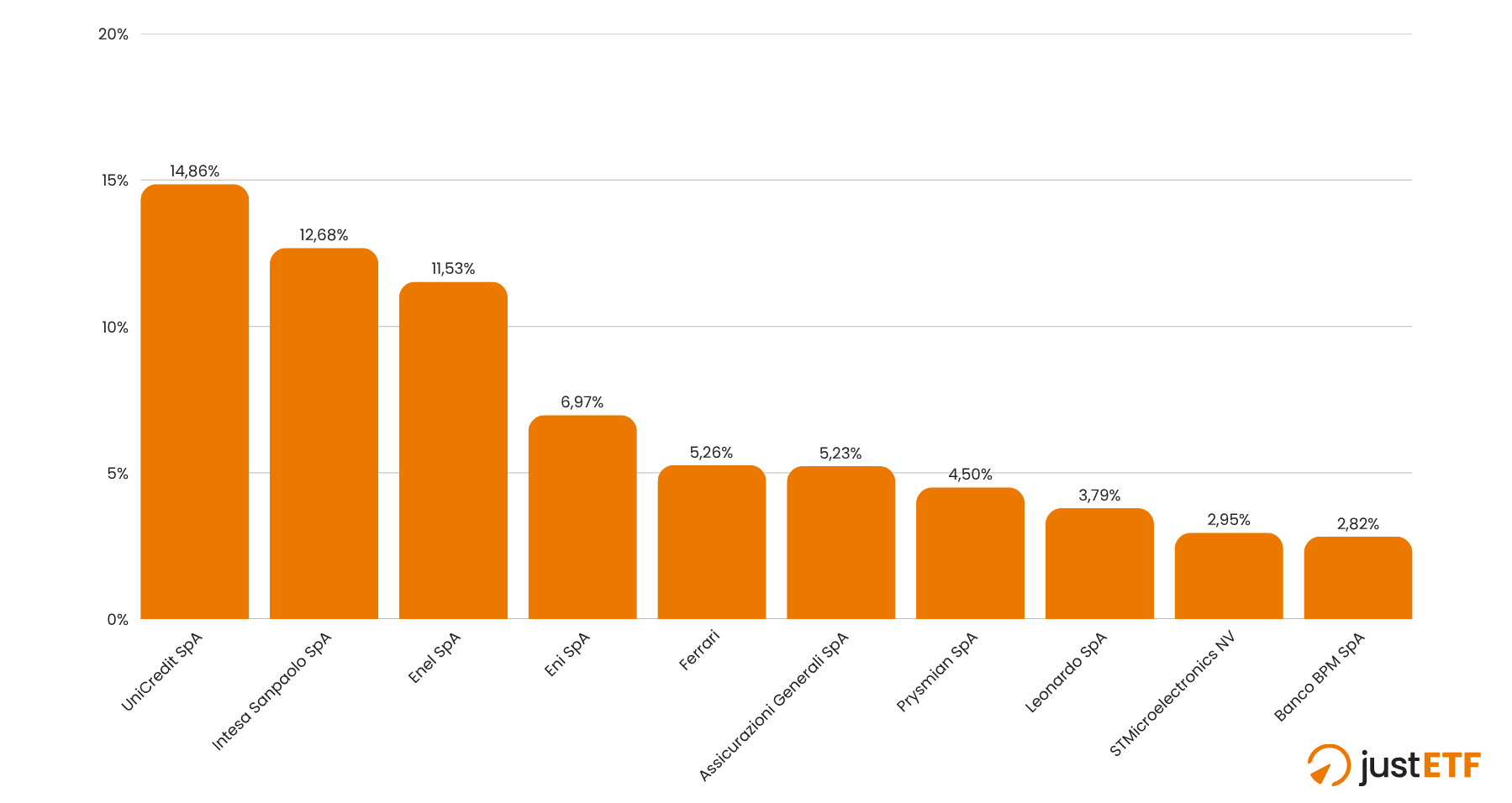

La composizione del FTSE MIB

Le prime posizioni dell'indice italiano per capitalizzazione sono dominate da banche (Intesa Sanpaolo, UniCredit) e dall'energia (Enel, Eni). Chi “investe in Italia” non sta diversificando per settori, sta scommettendo quasi tutto su due comparti che dal 2008 hanno attraversato difficoltà strutturali significative.

Principali componenti FTSE MIB

Fonte: justETF

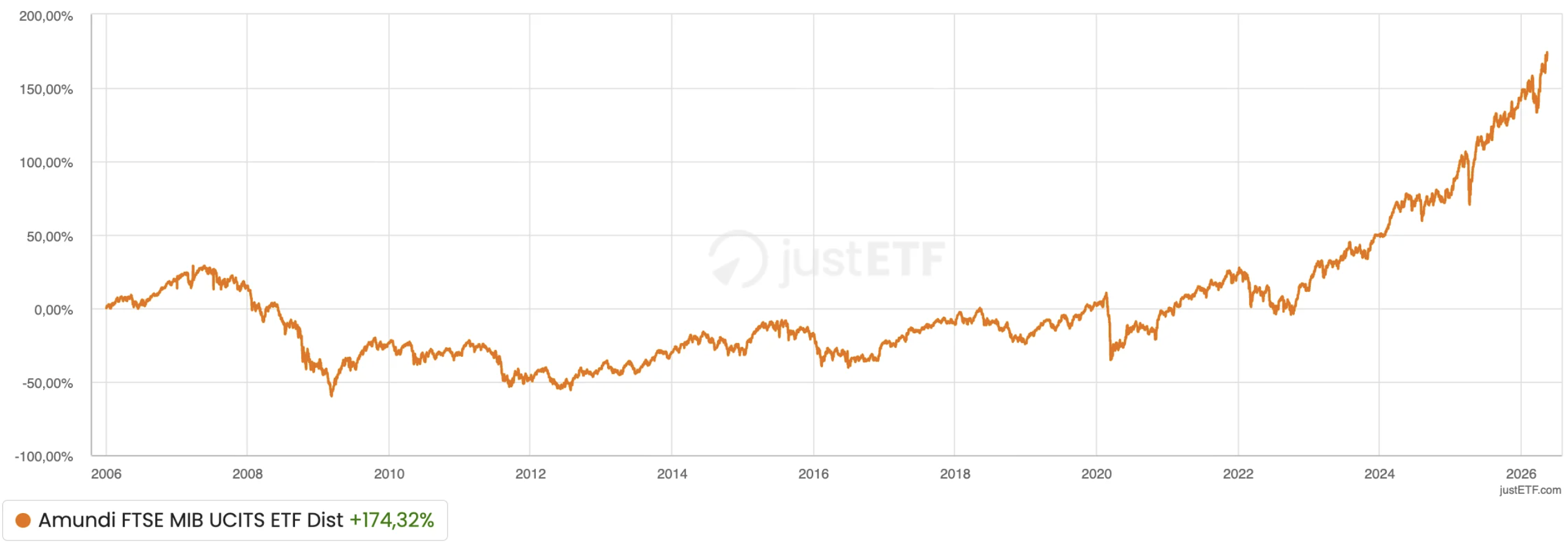

C'è anche un altro dato da tenere a mente. Il FTSE MIB aveva raggiunto il suo picco storico nel maggio 2007. Dopo il crollo del 2008-2009, quei massimi sono stati rivisti soltanto nel 2024. Diciassette anni per tornare in pari, al lordo dell'inflazione.

Andamento FTSE MIB 2006-2026

Fonte: justETF - Si considerano i dividendi reinvestiti

Attenzione al recency bias

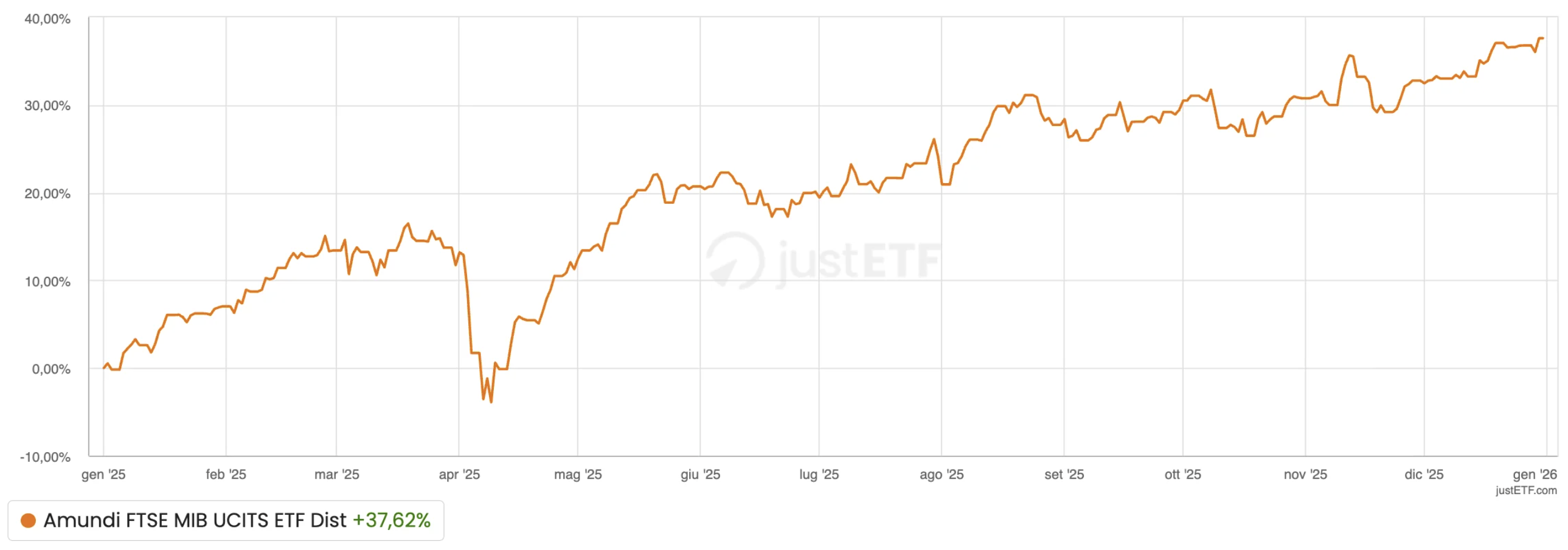

A questo punto qualcuno potrebbe obiettare: “Negli ultimi anni il FTSE MIB ha fatto benissimo, nel 2025 ha guadagnato oltre il 35 %!”

Andamento FTSE MIB 2025

Fonte: justETF - Si considerano i dividendi reinvestiti

È vero. Ed è giusto dirlo. Ma questa obiezione è esattamente la trappola da evitare: si chiama recency bias, ovvero la tendenza a giudicare una strategia guardando solo i risultati più recenti.

La performance del 2025 è stata trainata quasi interamente dalle banche italiane, che hanno beneficiato di un contesto di tassi elevati. Usare due anni positivi per confutare vent'anni di dati è un errore cognitivo, non un'analisi.

Vale anche la pena di chiarire un punto spesso frainteso: l'home bias è un problema serio per un investitore italiano, ma non necessariamente per un americano. Gli Stati Uniti pesano circa il 65 % dell'indice MSCI World, non per bias, ma perché riflettono il loro peso reale nell'economia finanziaria globale. L'Italia pesa circa lo 0,7 %. Sono situazioni non paragonabili.

Il capitale umano: la concentrazione che non vedi

C'è un aspetto spesso trascurato, ma forse il più importante.

Anche se il portafoglio finanziario fosse perfettamente diversificato, il capitale umanodi un lavoratore italiano, cioè il valore attuale dei redditi futuri, è quasi interamente esposto all'Italia. Lo stipendio è in euro. Il lavoro dipende dall'economia italiana. L'immobile è in Italia. Il TFR è nel sistema italiano.

Questo significa che, ancora prima di aprire il broker, l'esposizione al rischio-paese è già altissima. Il portafoglio finanziario dovrebbe tendenzialmente compensare questa concentrazione naturale, non ampliarla ulteriormente.

Come correggere l'home bias in pratica

Correggere l'home bias non significa azzerare l'Italia dal portafoglio dall'oggi al domani. Significa fare scelte consapevoli al posto di scelte istintive.

Tre passi concreti:

Verifica la tua esposizione attuale. Usa justETF per misurare quanta Italia c'è davvero nei tuoi ETF, spesso è più di quanto si pensi.

Ricorda che un ETF globale include già l'Italia. Un ETF sull'MSCI World espone a tutte le economie sviluppate, Italia compresa (con il suo peso reale di circa lo 0,7 %). Non stai escludendo nulla, stai distribuendo meglio il rischio.

Se vuoi sovrappesare l'Italia, fallo consapevolmente. Una quota del 3-4 % può avere senso per un investitore italiano che vuole un legame con il mercato domestico. Ma deve essere una scelta ragionata, non un riflesso condizionato.

Il portafoglio non è un gesto patriottico. È il tuo futuro finanziario e merita la miglior diversificazione possibile.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!