Il factor investing affascina ricercatori e investitori privati allo stesso modo. Invece di replicare il mercato pesando ogni titolo per capitalizzazione, l'idea è ottenere un rendimento superiore nel lungo periodo, quello che viene chiamato “premio di fattore”, selezionando azioni con caratteristiche ben precise. Sebbene in ambito accademico si discutano decine di fattori, nella pratica tre approcci hanno dimostrato solidità nel tempo. Sono quelli su cui ci concentriamo in questo articolo.

Il primo è il Value, ovvero i titoli a sconto. Questo approccio investe in aziende che il mercato sembra sottovalutare rispetto ai loro fondamentali, come gli utili o il valore contabile.

Il secondo è il Momentum, o trend following. Qui si punta su azioni che negli ultimi sei o dodici mesi hanno fatto meglio della media, perché statisticamente i trend tendono a prolungarsi nel tempo.

Il terzo è la Quality, cioè i titoli di qualità. L'attenzione va alle aziende con bilanci solidi, un'alta redditività del capitale proprio, una crescita stabile degli utili e un basso livello di debito.

Chi critica questo approccio sostiene spesso che i premi fattoriali dovrebbero sparire nel tempo per arbitraggio, una volta che diventano noti ai più. Chi invece li difende risponde citando serie storiche di decenni che ne confermano la persistenza.

Gli indici nel dettaglio

Per rendere queste strategie investibili, i fornitori di ETF si affidano a indici costruiti ad hoc, ad esempio quelli di MSCI. Dal 3 ottobre 2014, gli ETF di iShares (IE00BP3QZB59, IE00BP3QZ825 e IE00BP3QZ601) su corrispondenti indici MSCI sono disponibili al grande pubblico. Poiché questi tre ETF rappresentano i prodotti più grandi (per patrimonio) attualmente disponibili sui fattori sopra indicati e vantano una lunga storia, li utilizziamo per la nostra analisi. Ecco i tre indici alla base della nostra analisi:

MSCI World Enhanced Value: Punta selettivamente sui titoli a sconto. La selezione avviene tramite tre indicatori fondamentali: il price-to-book ratio (P/B), il price-to-earnings ratio atteso (forward P/E) e il rapporto tra valore contabile e flusso di cassa operativo. Per evitare che il portafoglio diventi una scommessa settoriale su banche o titoli energetici, MSCI mantiene la ripartizione settoriale allineata al classico MSCI World in occasione del ribilanciamento.

MSCI World Momentum: l'indice segue fedelmente il trend e raggruppa le azioni con la dinamica di prezzo più forte negli ultimi 6 e 12 mesi. Per contenere il rischio, i guadagni vengono corretti in base alla volatilità, così i trend rialzisti costanti pesano più delle impennate improvvise.

MSCI World Sector Neutral Quality: l'indice seleziona in modo sistematico i titoli più redditizi e di qualità, usando tre indicatori di bilancio: alta redditività del capitale proprio, basso indebitamento e utili stabili nel tempo. L'aggiunta “Sector Neutral” evita concentrazioni eccessive in alcuni settori, mantenendo una ripartizione simile a quella del classico MSCI World.

Suggerimento di justETF: Tutte le alternative attualmente disponibili a questi indici sono disponibili nelle nostre guide ETF su Value ETF, Momentum ETF e Quality ETF.

Lo sguardo storico: cosa dicono i dati?

Osservando i dati storici di lungo periodo forniti da MSCI (dati al 30 aprile 2026), emerge un quadro interessante. Nel periodo di confronto più lungo disponibile, tutti e tre i fattori hanno battuto nettamente il classico MSCI World.

Indice

1 anno

3 anni

5 anni

10 anni

Massimo (dall'inizio)

MSCI World Enhanced Value

+51,79%

+24,34%

+14,10%

+11,24%

+9,65% (dal 28/11/1997)

MSCI World Momentum

+32,25%

+24,72%

+11,59%

+15,45%

+11,45% (dal 30/06/1994)

MSCI World Sector Neutral Quality

+23,95%

+17,80%

+10,28%

+12,22%

+8,04% (dal 30/11/1998)

MSCI World (indice di riferimento)

+29,16%

+19,70%

+11,29%

+12,65%

+7,70% / +8,41% / +7,27%*

Fonte: MSCI, dati al 30 aprile 2026. Rendimenti annualizzati in USD. *I rendimenti del MSCI World (Massimo) si riferiscono ai medesimi periodi di confronto degli indici fattoriali sopra indicati (1997 / 1994 / 1998).

Un'analisi più attenta rivela però che i fattori sono ciclici. Guardando agli ultimi dieci anni, solo il Momentum ha battuto il MSCI World con un rendimento del 15,45 %, mentre Value (11,24 %) e Quality (12,22 %) sono rimasti sotto l'indice, che nello stesso periodo ha reso il 12,65 %. Questo arco di tempo è anche il più rilevante per noi investitori retail, visto che i tre indici sono disponibili tramite ETF da poco più di undici anni.

Il setup reale dal ottobre 2014

Per noi investitori in ETF, le simulazioni storiche puramente teoriche degli indici hanno un valore limitato. Molto più significativo è capire come si è comportata la strategia da quando i relativi prodotti sono diventati realmente disponibili come ETF. Il nostro periodo di analisi parte quindi dalla data di lancio degli ETF: il 3 ottobre 2014.

Confrontiamo due scenari di piano di accumulo (PAC) con una rata mensile complessiva di 900 €:

Portfolio 1 (Classico): 900 € ogni mese investiti interamente in un ETF MSCI World classico.

Portfolio 2 (Multifattore): 900 € mensili suddivisi equamente tra i tre ETF fattoriali (Value, Momentum, Quality), ovvero 300 € al mese per ciascuno.

Regola di ribilanciamento: Per evitare distorsioni, definiamo una regola chiara per il portafoglio multifattore. Il ribilanciamento scatta quando il peso di un singolo ETF si discosta di oltre 10 punti percentuali dalla ponderazione iniziale del 33,33 %, cioè quando scende sotto il 23,33 % o supera il 43,33 %. Le tasse e le eventuali commissioni del broker non sono incluse nel calcolo, mentre i costi del prodotto (TER) sì, tramite l'utilizzo dei prezzi reali degli ETF.

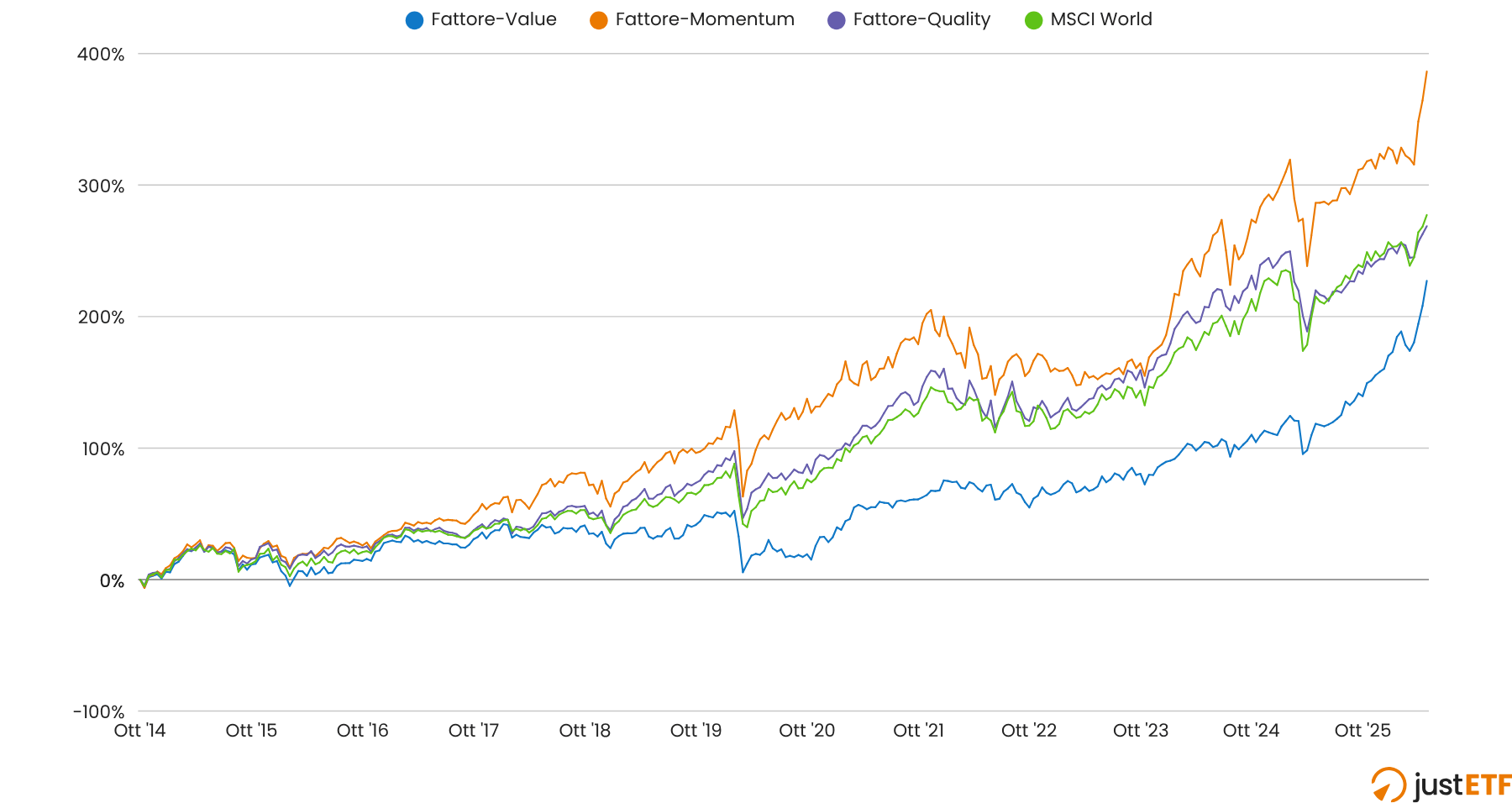

Confronto performance degli ETF

Guardando prima di tutto alla performance pura dei singoli ETF con acquisto unico e mantenimento nel tempo (buy and hold), dal lancio dell'ottobre 2014, il quadro è chiaro:

Confronto performance ETF (acquisto unico)

Fonte: justETF Research, confronto performance in euro (03/10/2014–15/05/2026)

ETF fattore Value (IE00BP3QZB59): +227,24 %

ETF fattore Momentum (IE00BP3QZ825): +386,39 %

ETF fattore Quality (IE00BP3QZ601): +268,72 %

ETF MSCI World (IE00B4L5Y983): +277,24 %

Basandosi solo su questi numeri, il verdetto sembra chiaro: si sarebbe dovuto puntare esclusivamente sul fattore Momentum. È l'unico che, nell'approccio buy and hold dal 2014, ha battuto in modo significativo il MSCI World. Quality e soprattutto Value sono rimasti indietro rispetto al mercato.

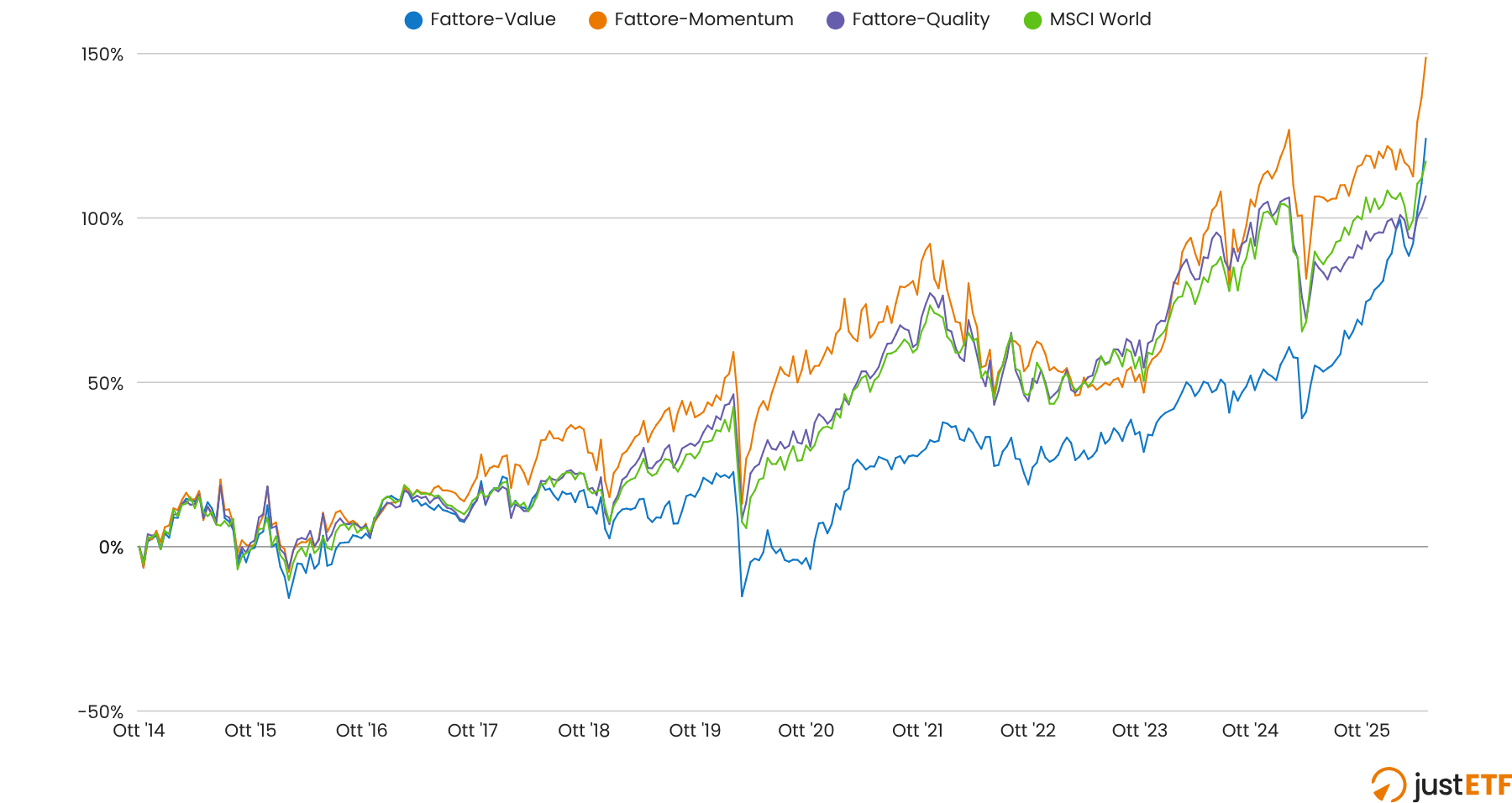

La sorpresa nel confronto tra i piani di accumulo

Il quadro cambia radicalmente però non appena si passa dall'acquisto unico al piano di accumulo mensile. Qui entra in gioco il dollar-cost averaging (DCA).

Confronto performance ETF (piano di accumulo mensile)

Fonte: justETF Research, confronto performance in euro (03/10/2014–15/05/2026)

PAC Value: +124,15 %

PAC Momentum: +148,79 %

PAC Quality: +106,63 %

PAC MSCI World: +117,19 %

Il dato più sorprendente è che il PAC sull'ETF Value si posiziona improvvisamente meglio del MSCI World, nonostante l'acquisto unico avesse reso di meno. Come si spiega? La risposta sta nell'andamento ciclico. Il fattore Value ha sottoperformato il mercato per molti anni, e chi investiva con un PAC ha potuto acquistare quote a prezzi vantaggiosi mese dopo mese durante questa lunga fase di magra. La forte rotazione verso il Value avvenuta più di recente si riflette ora chiaramente nel confronto tra i piani di accumulo, perché chi aveva accumulato quote a prezzi bassi ha beneficiato enormemente del loro successivo apprezzamento.

Il Momentum rimane il più performante anche nel PAC, mentre il Quality ha deluso leggermente. Ma al di là del fattore scelto, questo esempio dimostra che il successo a lungo termine negli investimenti dipende raramente dal market timing perfetto. Molto più importante è restare costanti e lasciare lavorare l'interesse composto.

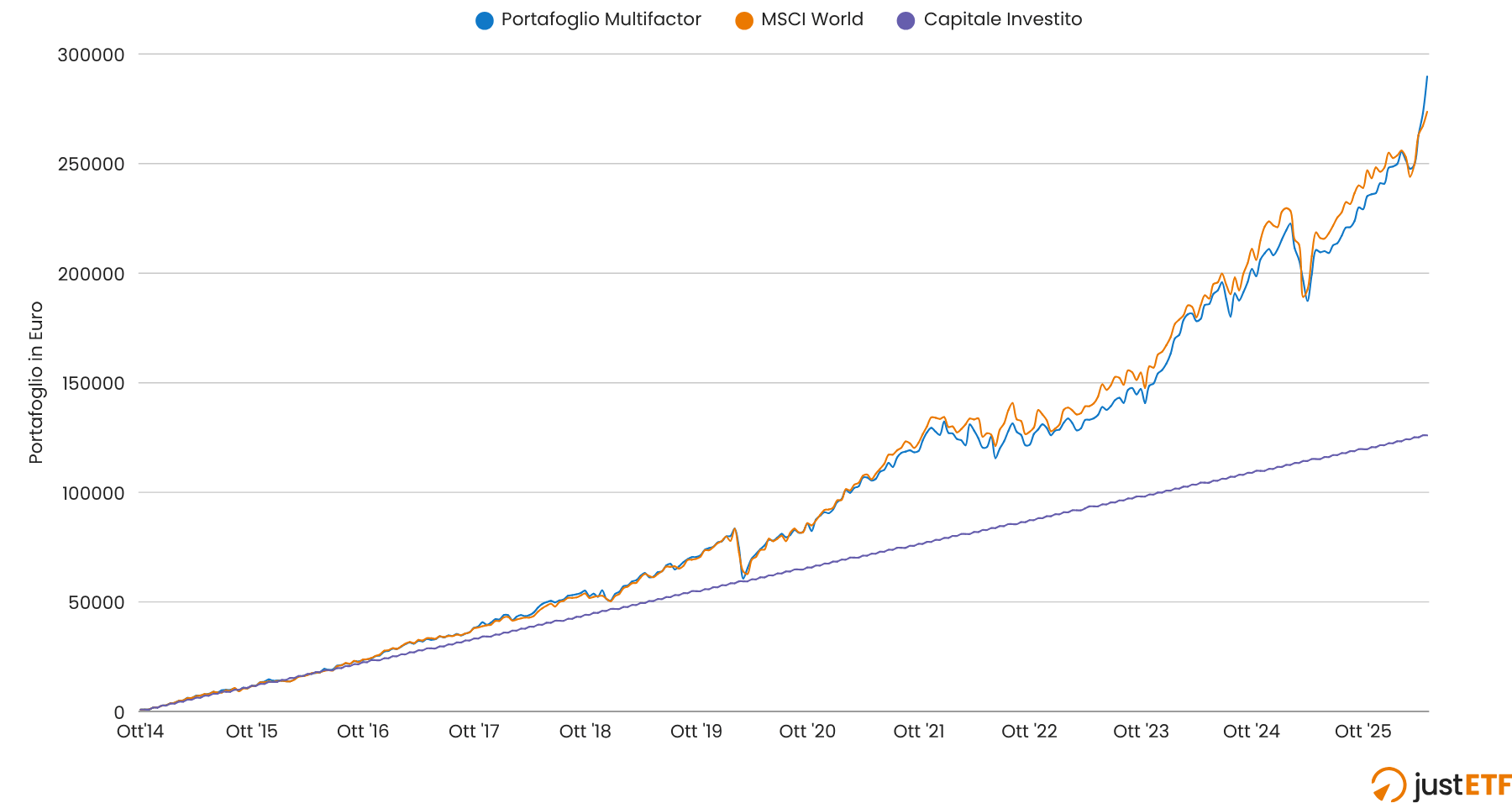

Il portfolio multifattore nel duello diretto

Come se l'è cavata dunque la combinazione, cioè il portafoglio multifattore con tutti e tre gli ETF suddivisi in parti uguali?

Confronto diretto PAC: portfolio multifattore vs. MSCI World

Fonte: justETF Research, confronto performance in euro (03/10/2014–15/05/2026)

Portfolio Multifattore: 289.706,26 € di capitale finale (+126,52 % di rendimento totale)

Portfolio MSCI World: 273.657,29 € di capitale finale (+117,19 % di rendimento totale)

Capitale investito: 126.000 €

Nell'intero periodo analizzato, l'approccio multifattore ha dunque avuto un leggero vantaggio. Tuttavia, chi osserva l'andamento nel dettaglio nel tempo noterebbe che per lunghi tratti il PAC con l’MSCI World classico ha fatto meglio.

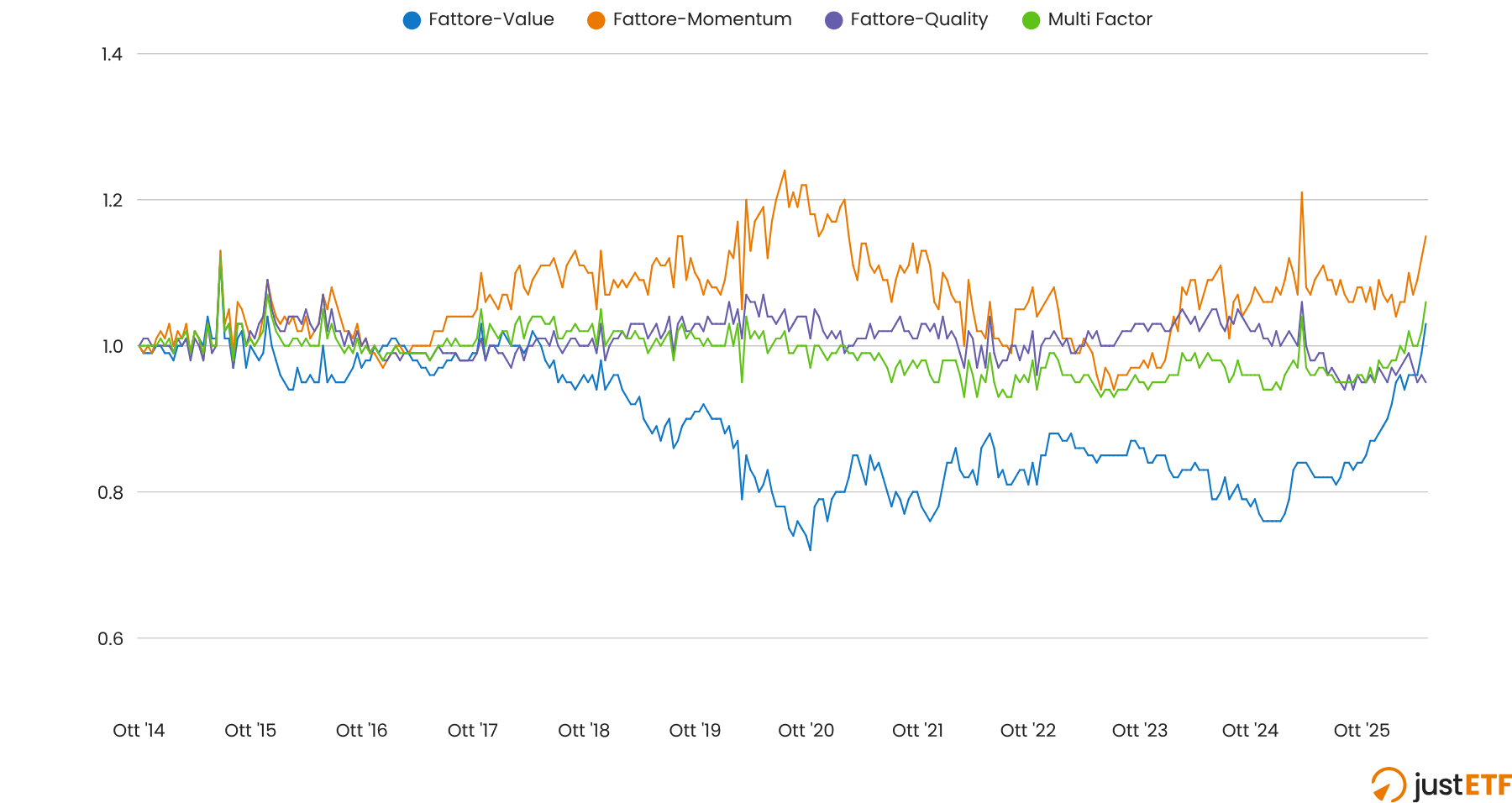

L'analisi della performance relativa mostra che il PAC sull’MSCI World ha fatto meglio del portafoglio multifattore per la maggior parte del tempo, circa il 62% del periodo totale. In pratica, come investitore avresti dovuto sopportare per quasi due terzi del tempo di vedere il portafoglio “più sofisticato” fare peggio del semplice mercato.

Performance relativa dei fattori rispetto all'indice MSCI World

Fonte: justETF Research, confronto performance in euro (03/10/2014–15/05/2026)

Il PAC Value ha preceduto l’MSCI World solo per l'11 % del periodo analizzato, risultando quindi un sottoperformante per la quasi totalità del tempo.

Il PAC Momentum ha invece brillato, facendo meglio dell’MSCI World per ben l'87 % del tempo.

Il PAC Quality ha mantenuto il vantaggio per il 67 % del periodo, ma ha mostrato qualche debolezza più di recente.

Nel complesso, il PAC Multifattore ha superato il PAC MSCI World classico solo per il 38 % del periodo totale.

Rischio e drawdown massimo

Perché allora combinare i fattori, se il Momentum è stato così dominante?

La risposta sta nella correlazione negativa tra i singoli fattori, in particolare tra Momentum e Value. Spesso il Momentum ha sovraperformato il mercato proprio nei periodi in cui il Value sottoperformava in modo marcato, e viceversa. Questa bassa correlazione è esattamente quello che si cerca in un portafoglio, perché riduce efficacemente il rischio complessivo, in una parola: diversificazione.

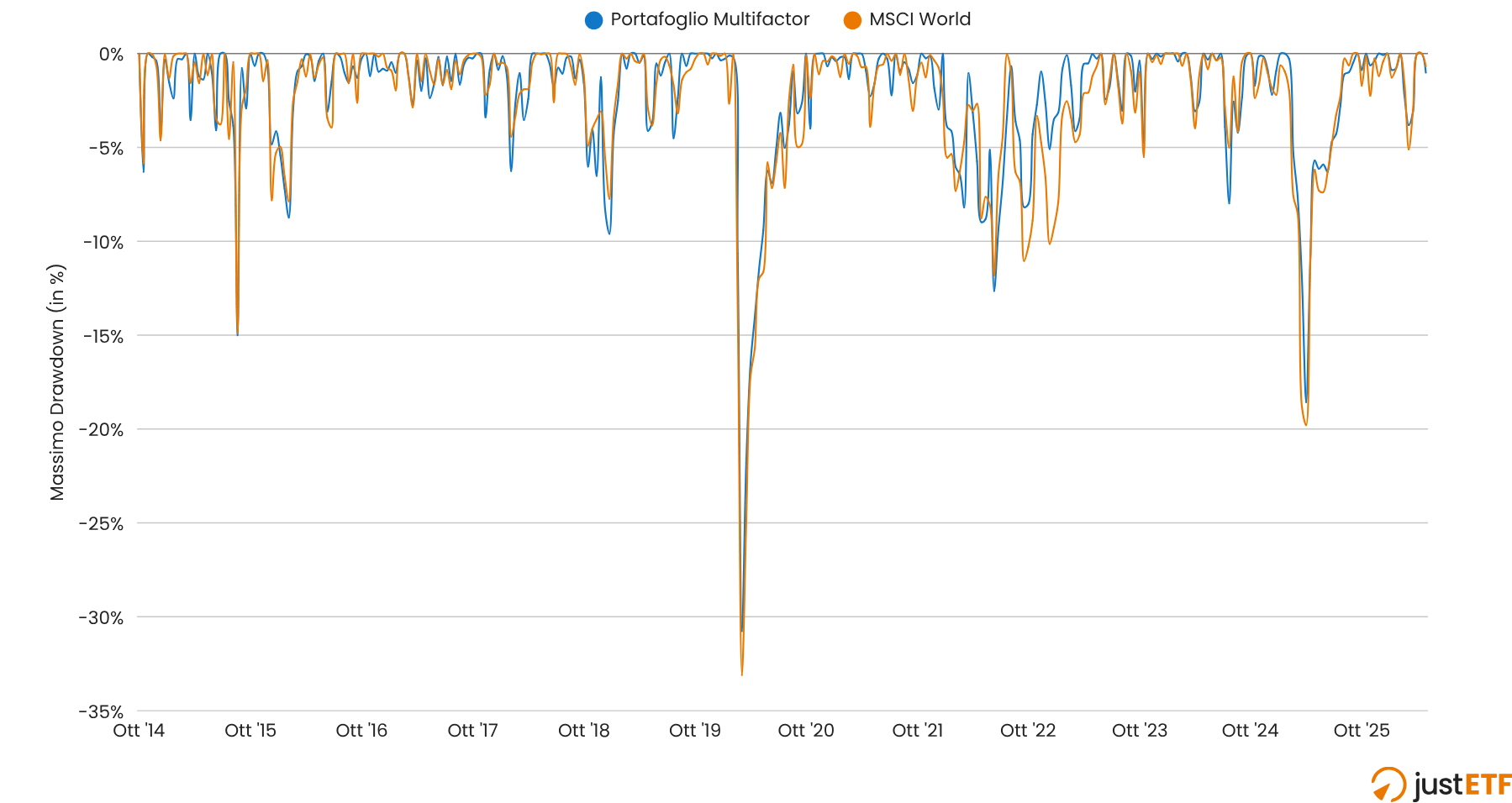

Questa riduzione del rischio si legge nel drawdown massimo, cioè la perdita cumulativa massima rispetto a un picco storico. Durante i due maggiori crolli di mercato nel periodo analizzato, l'approccio multifattore ha retto meglio rispetto all’MSCI World:

Massimo drawdown del portafoglio multifattoriale e dell'indice MSCI World

Fonte: justETF Research, confronto performance in euro (03/10/2014–15/05/2026)

Crollo Covid (primavera 2020): L’MSCI World è crollato del -33,10 %, mentre il portfolio multifattore ha perso solo il -30,76 %.

Liberation Day (aprile 2025): Mentre l’MSCI World correggeva del -19,79 %, il portfolio multifattore ha tenuto meglio con un -18,57 %.

Nota sul ribilanciamento: Nonostante le oscillazioni nel tempo, la regola di ribilanciamento non è mai scattata nell'intero periodo. Le ponderazioni sono sempre rimaste entro i limiti definiti. Il peso più alto lo ha raggiunto il Momentum nell'ottobre 2020 con il 41,17 %, mentre il minimo è stato segnato nello stesso momento dall'ETF Value con il 24,59 %. Poiché le deviazioni sono rimaste sotto la soglia dei 10 punti percentuali, non è stato necessario alcun riallocamento.

Conclusione: vale la pena l'approccio multifattore?

I dati reali degli ETF dall'ottobre 2014 mostrano che l'approccio multifattore ha senso nel portafoglio di un investitore privato. Grazie alla combinazione dei diversi fattori, nel confronto tra i piani di accumulo si è ottenuto un rendimento leggermente superiore all'MSCI World, con un rischio più basso misurato dal drawdown massimo.

La gestione nella pratica si è rivelata più semplice del previsto. Le ponderazioni sono sempre rimaste nei limiti stabiliti, quindi non è mai stato necessario intervenire per ribilanciare. In più, la strategia offre vantaggi concreti: mettendo insieme approcci diversi, gli investitori ottengono una diversificazione più ampia, sia per area geografica che per singoli titoli. E grazie alla componente Momentum, il portafoglio tende a reagire più velocemente ai cambiamenti del mercato rispetto ai classici indici ponderati per capitalizzazione.

Detto questo, nessuno può sapere se questo portafoglio multifattore continuerà a fare meglio dell'MSCI World in futuro. In Borsa il passato non è mai una garanzia. Serve anche una buona dose di pazienza, perché chi sceglie questa strategia deve accettare di fare peggio del mercato per lunghi periodi, nel nostro caso il 62 % del tempo. Chi ha la pazienza di restare investito anche nei momenti difficili ottiene un portafoglio solido e diversificato, che nel periodo analizzato ha dimostrato di comportarsi meglio durante le crisi.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!