Cosa ci si può aspettare da questo articolo

Il sistema pensionistico italiano è al limite?

Godere di una sufficiente libertà finanziaria in età avanzata e vivere senza preoccupazioni: chi non lo vorrebbe? Purtroppo la situazione attuale presenta parecchi ostacoli. L'aspettativa di vita in costante aumento e l'andamento demografico mettono sotto pressione la

pensione pubblica erogata dall'INPS.

C'è un numero che lo riassume bene, il

tasso di sostituzione, cioè quanto vale la prima pensione rispetto all'ultimo stipendio. Se prendevi 1.000 euro di stipendio e ne prendi 700 di pensione, il tuo tasso di sostituzione è il 70 %. Secondo le stime della Ragioneria Generale dello Stato questo numero è destinato a scendere per le generazioni più giovani, quelle interamente nel sistema contributivo: da circa il 71–72 % di oggi per un dipendente privato verso il 58 % nei prossimi decenni, con valori più bassi per i lavoratori autonomi.

Tradotto: la pensione pubblica coprirà una fetta sempre più piccola del reddito da lavoro, e quella distanza tocca a ciascuno di noi colmarla con una forma di

previdenza integrativa.

Il momento di pensarci in modo autonomo, quindi, è adesso. Ma qual è il modo migliore per farlo? Dal nostro punto di vista, gli ETF sono una delle risposte più semplici e a basso costo. E non hai neanche bisogno di un consulente bancario per farlo. Vediamo come funziona e quali sono i rischi.

È possibile guadagnare con gli ETF?

Con gli

ETF, ossia i fondi indicizzati negoziati in borsa, si può accumulare un patrimonio in modo semplice. I contributi che versi ogni mese, ed eventuali investimenti una tantum, finiscono in ETF che replicano un ampio indice azionario, come l'

MSCI World o l'MSCI ACWI (che include anche i mercati emergenti). Nel corso degli anni, la crescita delle società e gli utili aziendali reinvestiti fanno aumentare il valore del tuo portafoglio.

6 vantaggi in sintesi

- Diversificazione: invece di singole azioni, opportunità e rischi sono distribuiti su tutto il mercato, e il peso del singolo titolo diminuisce molto.

- Costi contenuti: costruire un patrimonio con gli ETF costa poco. Le condizioni dei broker online sono diventate molto favorevoli, e oggi diversi broker offrono PAC in ETF a zero commissioni.

- Buy & Hold: invece di movimentare in continuazione il portafoglio, puoi tenere una strategia Buy and Hold. Fai uno o più acquisti e poi lasci lavorare il tempo, riducendo i costi di compravendita.

- Effetto Cost-Average: investendo la stessa cifra a intervalli regolari, ad esempio una volta al mese, compri di più quando i prezzi sono bassi e di meno quando sono alti. Attraverso un piano di accumulo (PAC) abbassi così il prezzo medio di carico.

- Investimenti reali: con gli ETF azionari investi in azioni di società globali che puntano a generare profitti.

- Sicurezza: le tue quote sono quote di fondi, cioè patrimonio separato, protette in caso di insolvenza degli emittenti.

Sembra una buona idea ma sei ancora scettico?

Abbiamo simulato un PAC in un ETF azionario mondiale, calcolato in euro, versando

300 euro al mese per 30 anni. Sono 108.000 euro di tasca tua, un mese alla volta.

Per non affidarci alla fortuna di una singola data di partenza, abbiamo poi ripetuto la stessa simulazione su

tutte le finestre di 30 anni ricavabili da mezzo secolo di storia.

Quanto denaro è disponibile dopo 30 anni di investimenti negli ETF?

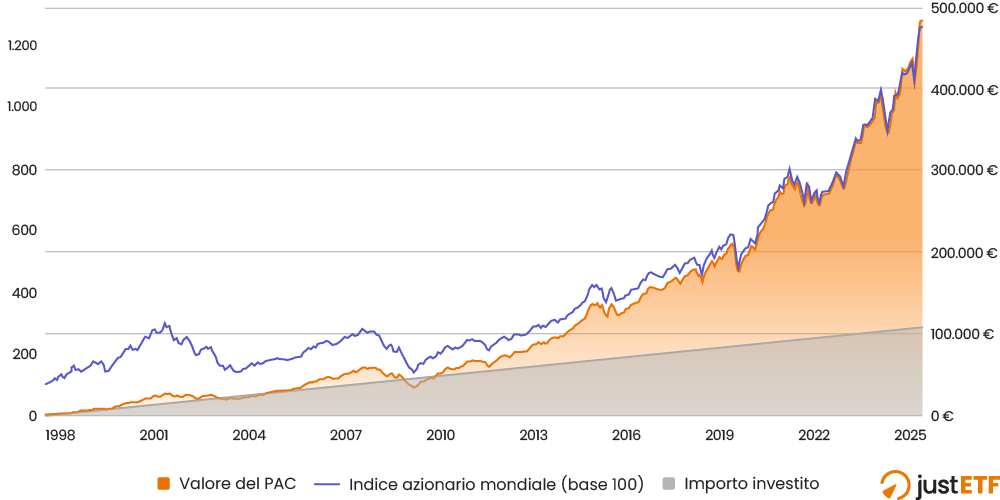

Simulazione del PAC a 30 anni, indice azionario mondiale (in EUR), versamento mensile 300 EUR

![Simulazione di un PAC in ETF da 300 euro al mese per 30 anni: importo investito e valore delle quote]()

Fonti: MSCI, Istat, Ricerca di justETF; al 30.06.2026. Simulazione da luglio 1996 a giugno 2026.

Come vedi nel grafico, l'area grigia è quanto hai versato tu, che cresce in linea retta un mese dopo l'altro. L'area arancione è il valore delle quote, che segue il mercato: sale, ogni tanto arretra bruscamente (la bolla del 2000, il 2008, il Covid, il 2022), ma sul lungo periodo l'

interesse composto allarga la distanza tra quello che hai versato e quello che possiedi. Infine, in blu, su base 100, vedi l'andamento storico dell'indice MSCI ACWI, indice utilizzato per la simulazione.

Vediamo i numeri, ed è qui che l'analisi su tutte le finestre fa la differenza. Nella finestra di 30 anni più recente, quella del grafico, l'indice azionario mondiale ha reso in media circa l'

8,8 % l'anno, e i 108.000 euro versati sono diventati poco più di

480.000 euro: quasi quattro volte e mezzo il capitale investito.

Ma è una delle partenze fortunate. Considerando tutte le finestre storiche di 30 anni a disposizione, il risultato tipico (la mediana) si colloca intorno ai

388.000 euro, con un minimo di circa 299.000 euro nella partenza peggiore e oltre 1,6 milioni nella migliore.

Il punto è proprio questo: perfino chi avesse iniziato nel momento storicamente più sfavorevole avrebbe comunque

quasi triplicato i propri versamenti.

Una precisazione doverosa: questa simulazione ipotizza un portafoglio interamente azionario, che offre il rendimento atteso più alto ma anche le oscillazioni più ampie. Non è detto che sia l'allocazione giusta per tutti, né in ogni fase della vita. La quota da destinare alle azioni andrebbe sempre calibrata sul proprio orizzonte temporale e sulla propria tolleranza al rischio, come vedremo meglio più avanti.

Quanto denaro può essere prelevato dagli ETF?

Bene, hai accumulato un buon patrimonio. Come lo trasformi in denaro da spendere? Molto semplice: decidi tu quando disinvestire e iniziare a vivere dei rendimenti. È un grosso vantaggio degli ETF, perché quasi nessun'altra soluzione previdenziale ti lascia la stessa libertà: di solito devi aspettare che scattino i vincoli previsti.

4 svantaggi del prelievo di tutto il capitale in una sola volta

Incassare l'intero patrimonio il giorno in cui vai in pensione sembra la scelta più semplice, ma concentra su un singolo momento quattro rischi che, spalmati nel tempo, peserebbero molto meno:

- Vendi tutto a un prezzo che non scegli tu. La data del pensionamento è fissa, il mercato no. Se quel mese cade dopo un crollo, come sarebbe capitato a chi fosse andato in pensione a inizio 2009 o a fine 2022, liquidi l'intero capitale ai minimi e trasformi una perdita temporanea in una perdita definitiva.

- Paghi tutta l'imposta in un colpo solo. La plusvalenza accumulata in decenni viene tassata al 26 % tutta insieme, nell'anno del disinvestimento. Prelevando poco alla volta, invece, ogni anno tassi solo la quota di guadagno che realizzi: l'imposta resta la stessa in percentuale, ma la paghi diluita e sul capitale che nel frattempo continua a lavorare.

- Il capitale smette di rendere. Quello che ritiri e parcheggi sul conto esce dal mercato: rinunci a tutti i rendimenti che quelle somme avrebbero generato restando investite, proprio negli anni in cui, come vedremo, il patrimonio potrebbe addirittura crescere mentre lo usi.

- Ti accolli il rischio di longevità. Una somma incassata in blocco deve bastarti per un numero di anni che non conosci in anticipo: se vivi più a lungo del previsto, il capitale può finire prima di te, mentre una rendita (come quella erogabile da un fondo pensione) prosegue per tutta la vita.

Consiglio di justETF: Trova il miglior broker per creare il tuo PAC in ETF – Confronta tutte le offerte, le promozioni e scopri il migliore.

Confronta Ora

Qual è il modo migliore per effettuare prelievi dagli ETF?

Sul piano pratico non serve nulla di speciale: i tuoi ETF restano nel tuo portafoglio e sei tu a decidere quando e quanto vendere, anche impostando disinvestimenti automatici a cadenza regolare. La domanda vera è un'altra:

quanto puoi ritirare ogni mese senza rischiare di esaurire troppo presto il capitale?

L'idea è prelevare una cifra fissa e lasciare che la parte non ritirata resti investita e continui a lavorare. È una sorta di

piano di accumulo al contrario.

- Il vantaggio è che il patrimonio può crescere anche mentre lo utilizzi, e le quote che restano possono essere ereditate.

- Lo svantaggio è che, se i prelievi sono troppo alti o il mercato va male nei primi anni, il capitale può ridursi fino a esaurirsi.

Per capire cosa sarebbe successo davvero, abbiamo simulato questo scenario sui dati storici. Ipotizziamo di arrivare alla pensione con

200.000 euro già accumulati e investiti in un ETF azionario mondiale, e di prelevare

1.200 euro al mese, cioè 14.400 euro l'anno. Come per l'accumulo, non ci siamo fermati a una singola data di partenza: abbiamo ripetuto la simulazione su tutte le finestre storiche disponibili, sia di 20 sia di 30 anni.

Una nota: i 1.200 euro sono l'importo

lordo che esce dal portafoglio. Su ogni vendita paghi il 26 % sulla sola quota di plusvalenza, quindi quello che ti resta in tasca è un po' meno, e la differenza cresce col passare degli anni man mano che il prezzo di carico resta indietro.

Su un orizzonte di

30 anni avresti prelevato in tutto 432.000 euro, più del doppio del capitale iniziale. Eppure, nella maggior parte delle finestre storiche analizzate, alla fine ti saresti ritrovato con un patrimonio ancora più grande di quello di partenza: il valore residuo tipico (la mediana) è intorno ai

629.000 euro. In pratica avresti vissuto di rendita per trent'anni e il capitale sarebbe cresciuto lo stesso, perché la parte non prelevata ha continuato a rendere.

Su un orizzonte di

20 anni avresti prelevato 288.000 euro, con un residuo tipico attorno ai 250.000 euro. Ma il dato tipico nasconde gli estremi, e per capire il rischio conviene guardare proprio le partenze peggiori.

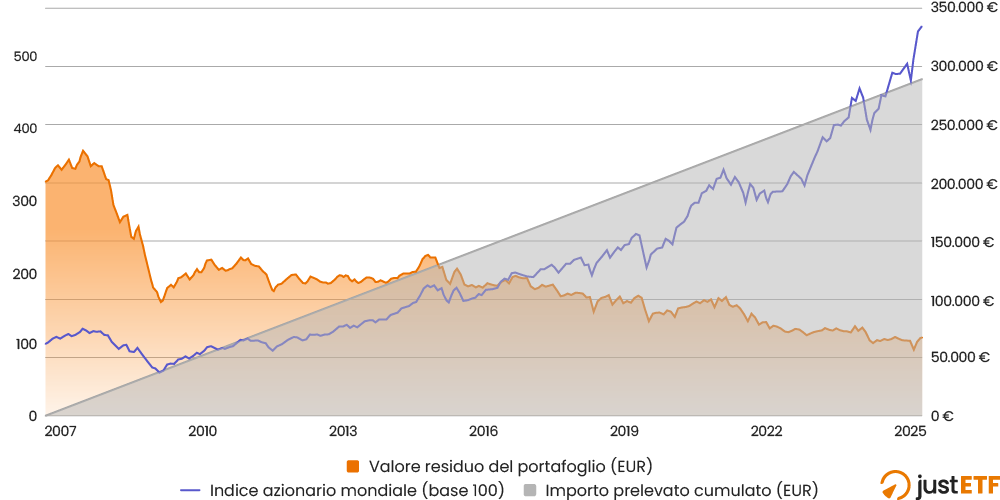

Simulazione del piano di prelievo a 20 anni, indice azionario mondiale (in EUR), prelievo 1.200 EUR/mese

![Simulazione di un piano di prelievo da 1.200 euro al mese per 20 anni dal 2006: prelievi cumulati e valore del deposito]()

Fonti: MSCI, Istat, Ricerca di justETF; al 30.06.2026. Simulazione da luglio 2006 a giugno 2026.

Il grafico mostra una di queste partenze sfortunate: chi fosse andato in pensione a metà 2006, appena prima della crisi del 2008. La linea grigia è il denaro che ti sei portato a casa, i prelievi cumulati: sale in linea retta, 1.200 euro al mese, fino a 288.000 euro in vent'anni. La linea arancione è il valore di ciò che ti resta nel portafoglio: parte dai 200.000 euro iniziali, poi il crollo tra il 2008 e il 2009 la fa sprofondare proprio mentre continui a prelevare, e da lì non recupera più abbastanza, chiudendo a circa

64.000 euro. La linea blu è l'andamento dell'indice

MSCI ACWI su base 100: il mercato, nel frattempo, è più che quintuplicato (da 100 a oltre 540). Eppure il tuo capitale si è ridotto a poco meno di un terzo di quello iniziale.

Non è la norma: nella maggioranza delle finestre temporali analizzate il capitale regge, e spesso cresce. Ma nelle partenze peggiori si esaurisce prima della fine, in circa

una finestra di 20 anni su dieci e in una su venticinque tra quelle di 30 anni. E le finestre di 20 anni vanno peggio per due motivi che si sommano. Primo, un orizzonte più corto lascia meno tempo al mercato per recuperare dopo un anno negativo. Secondo, e più importante, conta soprattutto

quando arrivano gli anni brutti.

Sequence risk: perché conta quando inizi a prelevare

Il motivo si chiama

rischio di sequenza rendimenti, in inglese

sequence risk, e riguarda l'ordine in cui i rendimenti si presentano. Se il mercato crolla nei primi anni di prelievo, vendi quote a prezzi bassi e riduci in modo permanente il capitale che dovrebbe generare i guadagni futuri: quando il mercato risale, trovi meno quote su cui far correre il recupero. In fase di accumulo un crollo è quasi un'occasione, perché compri a sconto; in fase di prelievo, all'inizio, può fare parecchi danni. È esattamente ciò che è capitato a chi ha iniziato a ridosso del 2008.

Prelievo fisso o adeguato all'inflazione?

C'è poi un secondo problema che quei 1.200 euro al mese nascondono, più lento del crollo di borsa ma altrettanto insidioso: l'

inflazione. Prelevare sempre la stessa cifra nominale significa, anno dopo anno, poter comprare un po' meno. Per difendere davvero il tuo tenore di vita dovresti allora alzare il prelievo ogni anno insieme al costo della vita. Ma così ritiri di più proprio col passare del tempo, e il capitale si consuma più in fretta. La differenza tra le due strategie, sulla stessa finestra storica, è netta.

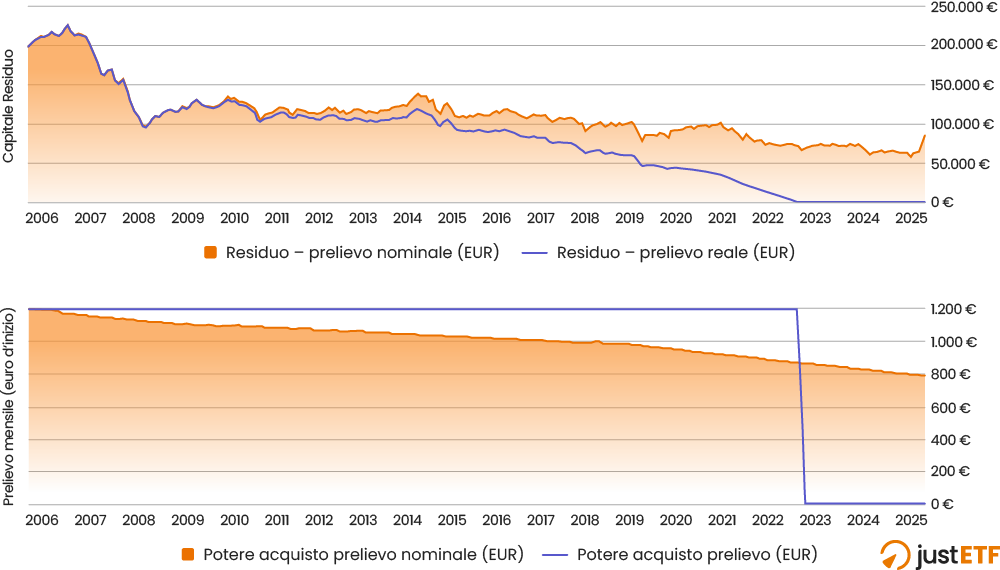

Prelievo nominale fisso e prelievo adeguato all'inflazione a confronto (2006–2026)

![Confronto tra prelievo nominale fisso e prelievo adeguato all'inflazione su 20 anni: capitale residuo e potere d'acquisto]()

Fonti: MSCI, Istat, Ricerca di justETF; al 30.06.2026. Simulazione a 20 anni (luglio 2006 – giugno 2026), 200.000 EUR iniziali, prelievo iniziale 1.200 EUR/mese.

Il grafico mette a confronto le due strategie sugli stessi vent'anni, ma le guarda da due angolazioni, una sopra l'altra.

Il pannello in alto è il

capitale che ti resta. Con il prelievo nominale fisso (l'area grigia) il capitale regge fino in fondo e chiude intorno ai 64.000 euro. Con il prelievo indicizzato all'inflazione (la linea arancione) si consuma più in fretta, perché ogni anno ritiri qualcosa in più: in questa finestra sfortunata si esaurisce del tutto dopo circa diciassette anni.

Il pannello in basso guarda la stessa cosa dal lato che conta per te, cioè

quanto puoi davvero spendere: non gli euro che incassi, ma quello che comprano una volta tolta l'inflazione, misurati in euro del 2006. E qui il rapporto si ribalta. Con il prelievo nominale fisso (la linea grigia) ritiri sempre 1.200 euro, ma il loro potere d'acquisto scende in modo continuo, da circa 1.198 euro a circa 796 euro dopo vent'anni: la cifra sul conto non cambia mai, la spesa che ci fai sì. Con il prelievo indicizzato (la linea arancione) il potere d'acquisto resta piatto sui 1.200 euro, perché è esattamente ciò che stai proteggendo, finché il capitale regge; nel momento in cui si esaurisce, intorno al 2023, la linea precipita a zero, perché non c'è più nulla da prelevare.

È tutto qui il compromesso del decumulo: o difendi il capitale e ti impoverisci un po' ogni anno, o difendi il tuo tenore di vita ma rischi di restare a secco prima del tempo. Stesso mercato, stessa cifra di partenza: cambia solo quale dei due lati scegli di proteggere.

La regola del 4 % funziona anche in Italia?

Allora qual è un tasso di prelievo che regge davvero, se vuoi difendere il potere d'acquisto? Se ne parla da anni con la cosiddetta

regola del 4 %: ritirare il 4 % del capitale il primo anno e poi adeguare la cifra all'inflazione.

Attenzione, non è in contraddizione con i numeri di prima: lì prelevavi 1.200 euro sempre uguali, e l'inflazione ne alleggeriva il peso reale anno dopo anno; qui invece il prelievo cresce con il costo della vita, quindi pesa molto di più sul capitale.

Quella regola, poi, nasce su dati americani e su un portafoglio bilanciato tra azioni e obbligazioni. Applicata a un portafoglio interamente azionario, ai prezzi in euro e all'inflazione italiana (che negli anni '70 e '80 ha viaggiato a doppia cifra), il 4 % è più fragile di quanto sembri: su un orizzonte di 30 anni avrebbe lasciato il capitale a secco in circa

un caso su sei.

Quanto si può prelevare ogni anno senza esaurire il capitale?

Abbiamo quindi calcolato, con una nostra analisi su tutte le finestre storiche disponibili, il tasso di prelievo iniziale annuo che nella grande maggioranza dei casi (il 95 %) non esaurisce il capitale prima della fine, per diversi orizzonti di pensionamento. Anche qui il prelievo è indicizzato all'inflazione, cioè a tenore di vita costante ed è al lordo dell'imposta del 26 % sulle plusvalenze.

| Durata del prelievo |

Tasso sostenibile 1° anno (95 % dei casi) |

Su 200.000 € (1° anno, lordo) |

| 20 anni |

3,50 % |

~583 €/mese |

| 25 anni |

3,00 % |

~500 €/mese |

| 30 anni |

2,75 % |

~458 €/mese |

| 35 anni |

2,50 % |

~417 €/mese |

| 40 anni |

2,25 % |

~375 €/mese |

Fonti: MSCI, Istat, Ricerca di justETF; al 30.06.2026. Analisi su tutte le finestre storiche, prelievo indicizzato all'inflazione, portafoglio 100 % azionario.

Attenzione però a come si legge questo tasso, perché è il punto che genera più confusione. Vale la pena chiarirlo per bene, un passaggio alla volta.

È il tasso del solo primo anno. Il 3,50 %, come il 3,00 %, il 2,75 % e gli altri, indica quanto prelevi nel primo anno di pensione, calcolato una volta sola sul capitale di partenza. Sui 200.000 euro dell'esempio fanno 7.000 euro l'anno, cioè circa 583 euro al mese. È il punto di partenza, non una percentuale da riapplicare ogni anno.

Dal secondo anno in poi la cifra cresce con l'inflazione. Non tieni fermi i 583 euro: li aumenti ogni anno di quanto è salito il costo della vita, così che quello che riesci davvero a comprare non cambi mai. È ciò che si chiama prelievo «a tenore di vita costante». Nell'esempio dei vent'anni parti da circa 583 euro al mese e, gradino dopo gradino, verso la fine arrivi a prelevarne intorno agli 850: la cifra sul conto sale, ma la spesa reale che ci fai resta identica al primo giorno di pensione.

Proprio per questo il tasso in tabella non va confuso con un «prelevo ogni anno il 3,50 % di quello che mi resta». Se facessi così, l'importo oscillerebbe su e giù con i mercati e non avresti mai un reddito stabile. Qui invece l'importo è prevedibile, parte da quella cifra e sale solo con l'inflazione, mentre la percentuale, se la rapporti al capitale iniziale, cresce lentamente: dopo vent'anni quei prelievi valgono intorno al 5 % dei 200.000 euro di partenza, pur essendo sempre lo stesso tenore di vita.

«Il 95 % dei casi» non vuol dire «finire a zero». Significa che, partendo da quel tasso e adeguandolo all'inflazione, il capitale sarebbe bastato fino alla fine dell'orizzonte in 95 finestre storiche su 100, e in gran parte di quei casi, alla fine, sarebbe perfino rimasto del capitale, a volte parecchio. È solo nel 5 % delle partenze peggiori, le più sfortunate, che si sarebbe esaurito prima del tempo. Il tasso in tabella è quindi il più alto che regge in almeno 95 casi su 100: alzarlo ancora vorrebbe dire fallire più spesso.

L'inflazione usata è quella vera, ed è ciò che rende i tassi così prudenti. Nel calcolo non abbiamo applicato un comodo 2 % piatto, ma l'inflazione italiana realmente registrata in ogni epoca: a doppia cifra negli anni '70 e '80, molto più bassa negli anni 2010. Le finestre peggiori sono proprio quelle che partono negli anni ad alta inflazione, dove l'adeguamento faceva gonfiare in fretta il prelievo e prosciugava il capitale. Sommato al fatto che il portafoglio qui è interamente azionario, quindi più ballerino proprio nella fase in cui le oscillazioni fanno più male, si capisce perché questi tassi risultino più bassi del 4 % di cui si sente parlare tanto spesso.

Vale infine la stessa logica dell'accumulo: più lungo è l'orizzonte, più basso è il tasso che puoi permetterti, perché il capitale deve durare di più e attraversare più crisi. E un'ultima cosa: sugli orizzonti più lunghi le finestre storiche a disposizione si sovrappongono parecchio, quindi questi valori vanno letti come indicazioni di massima, non come una soglia al centesimo.

Come ridurre il rischio: allocazione e cuscinetto di liquidità

Come ci si difende? Le nostre simulazioni ipotizzano un portafoglio interamente azionario, la versione più aggressiva. Avvicinandosi alla pensione, però, di regola conviene

ridurre in modo graduale la quota azionaria a favore di componenti più stabili, come le obbligazioni, per contenere le oscillazioni proprio quando si inizia a prelevare. Aiuta anche tenere da parte un

cuscinetto di liquidità, da cui attingere negli anni negativi senza dover vendere sui minimi. Il principio, che vale per l'intero articolo, è semplice: l'allocazione va adattata al proprio obiettivo e alla fase della vita, non lasciata al 100 % in azioni per sempre.

Il fondo pensione creato con l'ETF è deducibile dalle tasse?

I versamenti a un piano di

previdenza integrativa che costruisci da solo con gli ETF non sono deducibili dalle tasse e non ricevono alcun incentivo statale. In compenso, mantieni sempre il pieno controllo del tuo investimento. I guadagni vengono tassati al

26 %, l'aliquota sulle plusvalenze degli ETF azionari, ma solo nel momento in cui vendi: durante la fase di accumulo un ETF ad accumulazione reinveste i dividendi senza che tu debba pagare imposte ogni anno.

Ed è qui che conviene chiarire un equivoco frequente:

ETF o fondo pensione? Non sono alternativi, ma complementari, e per molti la scelta migliore è farli convivere sopra la base della pensione pubblica INPS. Il fondo pensione è il secondo pilastro della

previdenza complementare, pensato apposta per integrare quella pubblica, e offre tre cose che un PAC in ETF non ha: la deducibilità dei versamenti fino a 5.300 € l'anno (recuperi la tua aliquota IRPEF), una tassazione finale agevolata sul capitale e, per i dipendenti, il possibile contributo del datore di lavoro legato al TFR.

In cambio chiede vincoli sulla liquidità, che per chi ha poca disciplina possono essere una protezione più che un limite. L'ETF, dall'altra parte, offre flessibilità totale, costi minimi e piena libertà sull'esposizione azionaria, ma senza alcun incentivo fiscale. Un'impostazione sensata, per molti, è usare il fondo pensione per catturare i vantaggi fiscali e il contributo aziendale, e il PAC in ETF per la parte di patrimonio che si vuole liquida e senza vincoli. Non uno contro l'altro, ma

entrambi, in dosi diverse a seconda di età, reddito e carattere.

Domande frequenti su pensione ed ETF

Conviene usare gli ETF per la pensione?

Gli ETF azionari globali sono uno degli strumenti più semplici e a basso costo per costruire una previdenza integrativa. Nelle nostre simulazioni un PAC da 300 euro al mese per 30 anni ha portato a un patrimonio mediano di circa 388.000 € a fronte di 108.000 € versati. Il capitale però non è garantito e l'allocazione va adattata al proprio orizzonte e alla propria tolleranza al rischio.

Meglio il fondo pensione o un PAC in ETF?

Non sono alternativi ma complementari. Il fondo pensione offre la deducibilità dei versamenti fino a 5.164,57 € l'anno, una tassazione finale agevolata dal 15 % al 9 % e, per i dipendenti, il contributo del datore di lavoro, in cambio di vincoli sulla liquidità. Il PAC in ETF offre flessibilità totale e costi minimi, ma nessun incentivo fiscale.

Quanto rende un PAC in ETF di 300 euro al mese in 30 anni?

Nella finestra di 30 anni più recente (1996–2026) i 108.000 € versati sono diventati poco più di 480.000 €, con un rendimento medio dell'indice azionario mondiale di circa l'8,8 % l'anno. Su tutte le finestre storiche il risultato tipico è di circa 388.000 €, con un minimo di circa 299.000 € nella partenza peggiore.

Quanto si può prelevare ogni anno dagli ETF una volta in pensione?

Secondo la nostra analisi su tutte le finestre storiche, con un portafoglio 100 % azionario e un prelievo adeguato all'inflazione, il tasso iniziale che regge nel 95 % dei casi è del 3,50 % su 20 anni, del 2,75 % su 30 anni e del 2,25 % su 40 anni. Sono valori più prudenti della nota regola del 4 %.

I versamenti in ETF sono deducibili dalle tasse?

No. A differenza dei fondi pensione, i versamenti in un PAC in ETF non sono deducibili e non ricevono incentivi statali. Le plusvalenze sono tassate al 26 %, ma solo al momento della vendita.

La nostra conclusione: vantaggi e svantaggi degli ETF per la previdenza

Come sempre, mettiamo in fila vantaggi e svantaggi di costruire da soli un fondo pensione con gli ETF, così puoi decidere in autonomia.

Previdenza con gli ETF: un confronto

Gli ETF, sul lungo periodo, possono essere un ottimo motore di crescita per la previdenza, come mostrano le simulazioni, purché si scelgano ETF e allocazione coerenti col proprio orizzonte e grado di rischio. Ma la risposta più completa alla domanda «come costruisco la mia pensione?» spesso non è scegliere tra ETF e fondo pensione: è

usarli insieme, ciascuno per quello che sa fare meglio, sopra la base della pensione pubblica.

Suggerimento justETF: con il

portfolio tool di justETF puoi simulare un piano di accumulo sul tuo portafoglio e tenere sotto controllo versamenti e obiettivi senza fare i calcoli a mano.

Avvertenza: i rendimenti passati non costituiscono garanzia di risultati futuri. I valori di accumulo non includono la tassazione del 26 % sulle plusvalenze, dovuta solo al disinvestimento. Le simulazioni si basano sull'indice azionario mondiale (MSCI ACWI) Net Total Return in euro, serie dal 1970, TER 0,20 % annuo dedotto mensilmente e nessun costo di transazione, dati a giugno 2026.