Tutti ci siamo posti questa domanda almeno una volta: "I mercati sono ai massimi storici, non è meglio aspettare che scoppi la bolla per comprare a sconto?"

La paura di investire alla vigilia di una crisi è infatti paralizzante.

Sembra logico accumulare liquidità, attendere il "sangue per le strade" e poi entrare da eroi.

Ma questa intuizione è supportata dai numeri? O è solo una trappola mentale?

Per rispondere definitivamente, ho simulato decenni di storia borsistica per confrontare l’investitore costante (il classico PAC) contro l’investitore "cecchino" che cerca di battere il mercato (Market Timing).

Come abbiamo costruito il test

Perché questo confronto fosse valido, abbiamo eliminato il "senno di poi". Non basta guardare un grafico e dire "avrei comprato qui".

Abbiamo creato un algoritmo con regole fisse. Ecco i parametri:

L’Asset: Abbiamo usato l’indice MSCI World Net Total Return (azioni globali con dividendi reinvestiti), con dati mensili in euro.

La Durata: Abbiamo simulato periodi di investimento di 30 anni, analizzando ogni possibile finestra temporale a partire dal 1970 (coprendo la bolla dot-com, la crisi del 2008, il Covid, ecc.).

La Liquidità: I soldi non investiti non stanno sotto il materasso. La liquidità in attesa del crollo rende un 2 % annuo fisso. Abbiamo semplificato il rendimento della liquidità al 2 %, pur sapendo che storicamente i tassi hanno oscillato.

L’Inflazione: Per essere realistici, le quota di capitale che abbiamo risparmiato non è fissa. Aumentano del 3 % ogni anno. Se inizi con 100 €/mese, dopo 30 anni verserai circa 235 €/mese. Questo mantiene intatto il potere d’acquisto del tuo risparmio.

Abbiamo quindi ipotizzato due sfide differenti:

Sfida 1: Il PAC vs. Aspetto il crollo del 20%

In questo scenario, confrontiamo due comportamenti opposti:

Il Metodico (PAC Classico): Investe la sua rata mensile il primo giorno di ogni mese, cascasse il mondo. Non guarda i prezzi.

Lo Stratega del "Crash Buffer":

Fase di Calma: Se il mercato è vicino ai massimi, lui non investe. Mette i soldi in un conto deposito al 2 %.

Il Trigger (L’ingresso): Appena il mercato crolla del 20 % dai massimi, prende tutta la liquidità accumulata e la investe in un colpo solo.

Durante la Crisi: Finché il mercato non recupera i vecchi massimi, continua a investire mensilmente per approfittare del calo.

L’Uscita: Appena si tocca un nuovo massimo storico, smette di comprare e ricomincia ad accumulare liquidità.

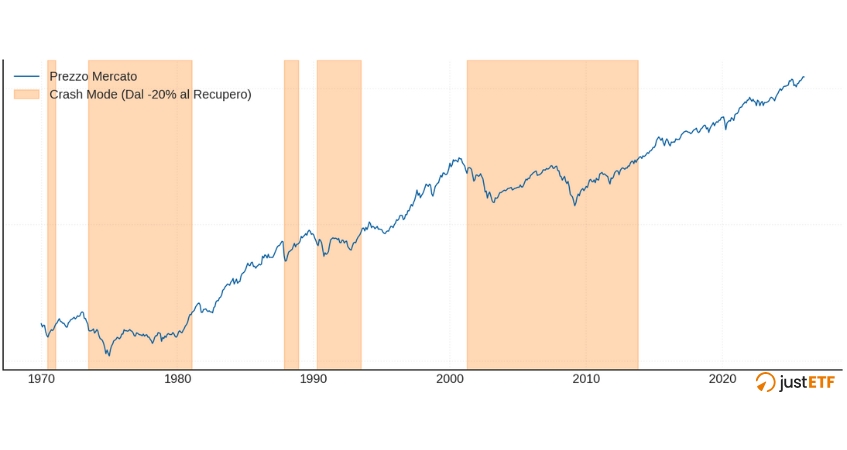

Qui possiamo vedere storicamente in che occasioni questa strategia si sarebbe verificata:

Attivazione strategia Crash Buffer

Fonte: Analisi justETF al 01/2026

Perché l’intuito ti inganna

Questo approccio sembra geniale sulla carta: compri basso, eviti di comprare alto. Tuttavia, i dati ci dicono che perde quasi sempre.

Il problema è matematico e si chiama Costo Opportunità.

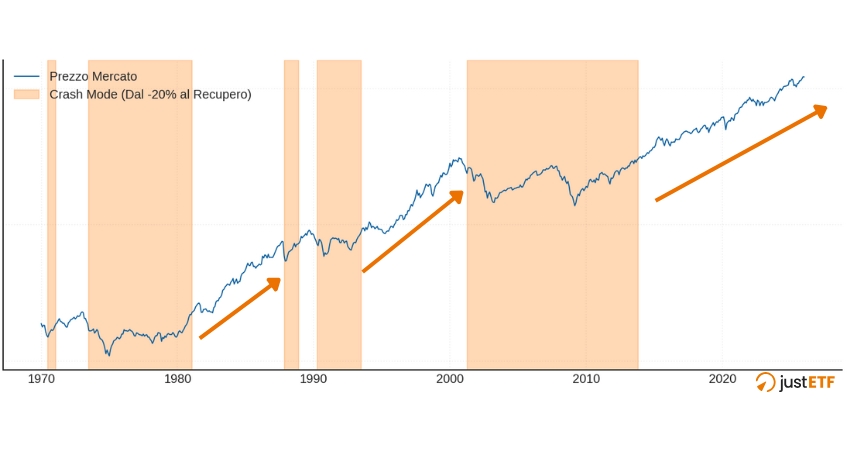

I mercati azionari, storicamente, passano molto più tempo a salire che a scendere.

I mercati azionari passano molto più tempo a salire che a scendere

Fonte: Analisi justETF al 01/2026

Mentre lo Stratega aspetta quel crollo del 20 % (che magari arriva dopo 4 o 5 anni), tiene i soldi fermi al 2 %. Nel frattempo, chi continua il suo PAC ha cavalcato un rialzo del 50 % o 60 %.

Quando finalmente il crollo arriva, lo sconto del 20 % non è sufficiente a compensare anni di mancati guadagni. Chi cerca di fare market timing compra "a sconto", ma a un prezzo comunque più alto di quello che c’era anni prima quando ha iniziato ad aspettare.

È interessante notare come questa strategia non si sia attivata durante il flash crash del Covid. Nel corso del mese di marzo 2020, infatti, il mercato è sceso ben oltre il 30 % (toccando il minimo intorno al 23 marzo).

L’analisi presupponeva che l’investitore si sedesse a tavolino l’ultimo giorno del mese (31 marzo) per valutare il da farsi. Ebbene, entro quella data il mercato aveva già rimbalzato violentemente (V-Shape recovery).

Sfida 2: Il PAC vs. Mean Reversion

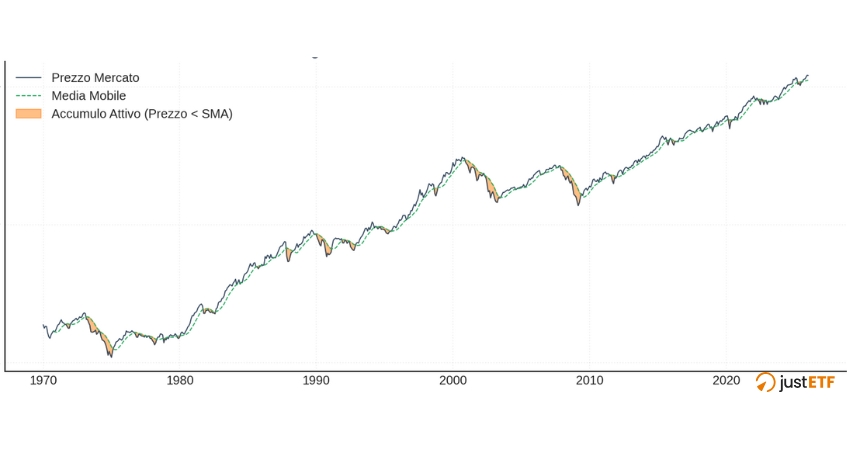

Qui proviamo un approccio più tecnico. Invece di aspettare un crollo fisso, usiamo un indicatore dinamico: la Media Mobile a 200 giorni (SMA). Questo strumento calcola costantemente la media dei prezzi di chiusura degli ultimi 200 giorni e si aggiorna ogni giorno, permettendoci di seguire l’andamento reale del mercato.

Il Metodico (PAC Classico): Investe sempre, come sopra.

Il Tecnico (SMA strategia):

Trend Rialzista: Se il prezzo è sopra la media mobile, accumula liquidità al 2 %. (Teme che il mercato sia "tirato").

Trend Ribassista: Se il prezzo scende sotto la media mobile (segnale di inversione), investe tutto il capitale accumulato e continua a comprare mensilmente.

Reset: Quando il prezzo torna sopra la media, smette di comprare.

Con questo grafico possiamo vedere quando la strategia si sarebbe attivata:

Attivazione strategia Media Mobile a 200 giorni

Fonte: Analisi justETF al 01/2026

Il risultato? Ancora delusione.

Anche questa strategia soffre dello stesso difetto: ti tiene fuori dal mercato troppo a lungo. Durante i grandi mercati toro (bull run), il prezzo resta sopra la media mobile per anni.

Il "Tecnico" resta a guardare, guadagnando “solo” il 2 %, mentre l’indice azionario macina rendimenti a doppia cifra.

Inoltre, questa strategia soffre di "falsi segnali": spesso il mercato scende sotto la media per pochi giorni per poi risalire.

L’Analisi Finale: Cosa ci insegnano 50 anni di dati?

Dopo aver fatto girare migliaia di simulazioni su finestre di 30 anni, la conclusione è cristallina:

Time in the Market > Timing the Market: Il tempo di permanenza nel mercato batte quasi sempre il tentativo di indovinare il tempo d’ingresso.

Il rischio nascosto della liquidità: Tenere i soldi fermi (anche se remunerati al 2 %) mentre l’inflazione corre e le aziende globali crescono è il vero rischio che distrugge il capitale nel lungo periodo.

L’emotività è costosa: Le strategie di timing richiedono di avere ragione due volte: devi sapere quando uscire (o smettere di comprare) e quando rientrare. Sbagliare anche solo di pochi mesi può costare caro.

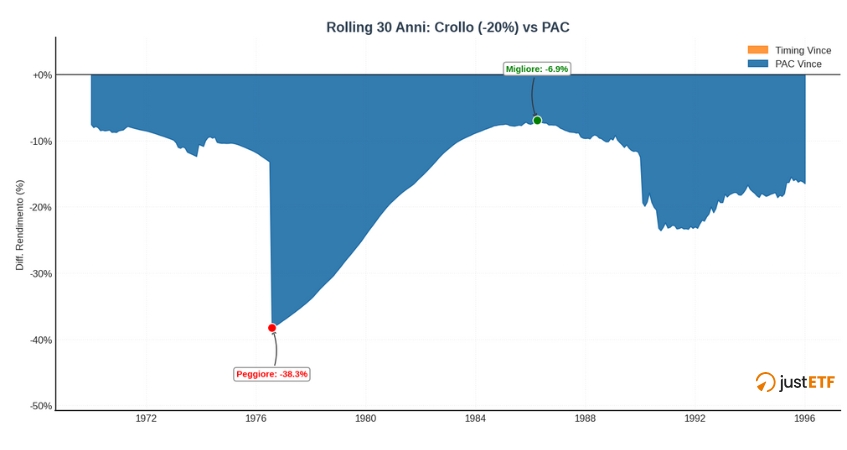

Guardiamo ora i due grafici seguenti per capire come si sarebbero comportate nel tempo queste due strategie. La predominanza delle aree blu dimostra che, nella totalità dei periodi storici, investire costantemente senza guardare il prezzo ha generato più ricchezza. Chi ha investito subito ha catturato tutti i rialzi composti del mercato.

Ma come leggerli?

L’Asse Orizzontale (X): Rappresenta la data di inizio del tuo investimento di 30 anni. Esempio: Se ti posizioni sul "1980", quel punto rappresenta il risultato finale di un investimento iniziato nel 1980 e finito nel 2010.

L’Asse Verticale (Y): Rappresenta la differenza di rendimento in %.

Linea dello Zero (Nera): È il pareggio. Le due strategie hanno ottenuto lo stesso identico risultato.

Area BLU (Sotto lo zero): Il PAC Classico ha vinto. Se l’onda scende a -20 %, significa che la strategia di Timing ha ottenuto il 20 % di soldi in meno rispetto al PAC.

Area ARANCIONE (Sopra lo zero): La Strategia di Timing ha vinto. Hai battuto il mercato.

Questo grafico smonta il mito di "tenere i soldi pronti per il crollo". Nella totalità dei periodi storici, mentre tu tenevi i soldi sul conto deposito (al 2 %) aspettando il -20 %, il mercato azionario saliva magari del 50 % o del 100 %.

Quando finalmente il crollo arrivava e tu compravi, stavi comprando "a sconto", sì, ma a un prezzo che era comunque molto più alto di quello che avresti pagato anni prima iniziando subito il PAC. Questo fenomeno si chiama Cash Drag (zavorra della liquidità).

Differenziale rendimento tra PAC Classico e Strategia 1

Fonte: Analisi justETF al 01/2026

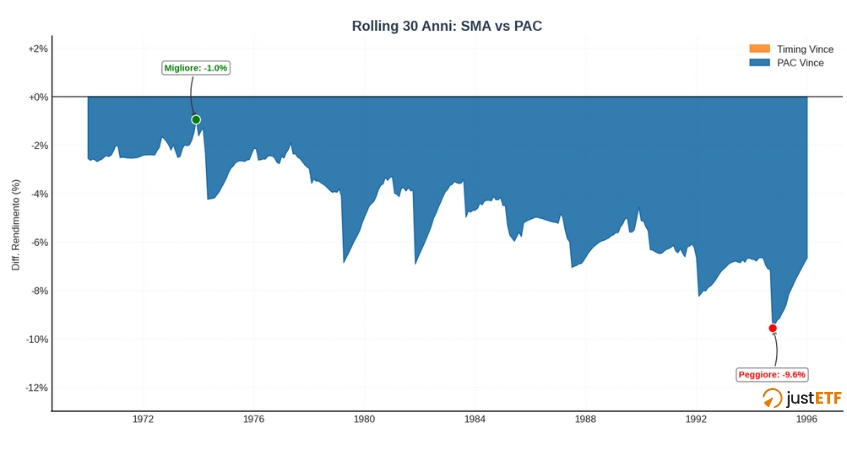

Anche qui, nella seconda strategia utilizzata, il blu prevale. Il PAC non cerca di essere intelligente. Compra sempre. Questo significa che compra anche sui minimi assoluti, mentre la strategia che segue la media mobile in quel momento è "fuori" dal mercato per prudenza.

Differenziale rendimento tra PAC Classico e Strategia 2

Fonte: Analisi justETF al 01/2026

In altre parole, il gioco non vale la candela: con il market timing rischi di perdere una fetta enorme di rendimento per cercare di guadagnare pochi spiccioli in più, mentre la costanza del PAC ti protegge da questo pericolo. Almeno questo è quello che mostrano queste due strategie.

C’è un ultimo aspetto fondamentale da considerare. Nel calcolo dei rendimenti abbiamo infatti ignorato le commissioni e, soprattutto, l’impatto fiscale. Nel mondo reale, se includessimo questi costi, la sconfitta del Market Timing sarebbe ancora più netta.

Al contrario, un Piano di Accumulo su un ETF ad Accumulazione è una macchina di efficienza fiscale. Le tasse si pagano una volta sola, alla fine dei 30 anni. Questo permette all’interesse composto di lavorare sul lordo per decenni, generando un effetto palla di neve molto più potente.

La Soluzione Pratica

Invece di sperare in un crollo o temere una bolla, la strategia vincente per l’investitore di lungo periodo rimane la più semplice:

Automatizza: Imposta un PAC automatico che preleva i soldi dal conto appena arriva lo stipendio.

Indicizza: Se puoi, aumenta la tua rata annualmente (come nel nostro test) per battere l’inflazione.

Ignora: Non guardare se il mercato è ai massimi o ai minimi. Se il tuo orizzonte è di 10, 20 o 30 anni, il prezzo di oggi è irrilevante.

Investire costantemente, sia col sole che con la pioggia, non è solo la scelta psicologicamente più sostenibile. È, matematicamente, la scelta più profittevole.

Se pensi che sia arrivato il momento di iniziare un Piano di Accumulo in ETF, di seguito trovi la lista dei migliori broker, secondo i nostri criteri oggettivi di valutazione. Ti consiglio di dargli un’occhiata.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!