Ti hanno mai detto che investire in borsa è imprevedibile? Che è come giocare d'azzardo? Beh, oggi ti dimostro con 5 grafici perché queste affermazioni sono completamente sbagliate.

E soprattutto, ti spiego perché la pazienza e il tempo sono molto più importanti di riuscire a trovare il momento perfetto per entrare nel mercato.

Ci serve il tuo ok per caricare il servizio YouTube Video.

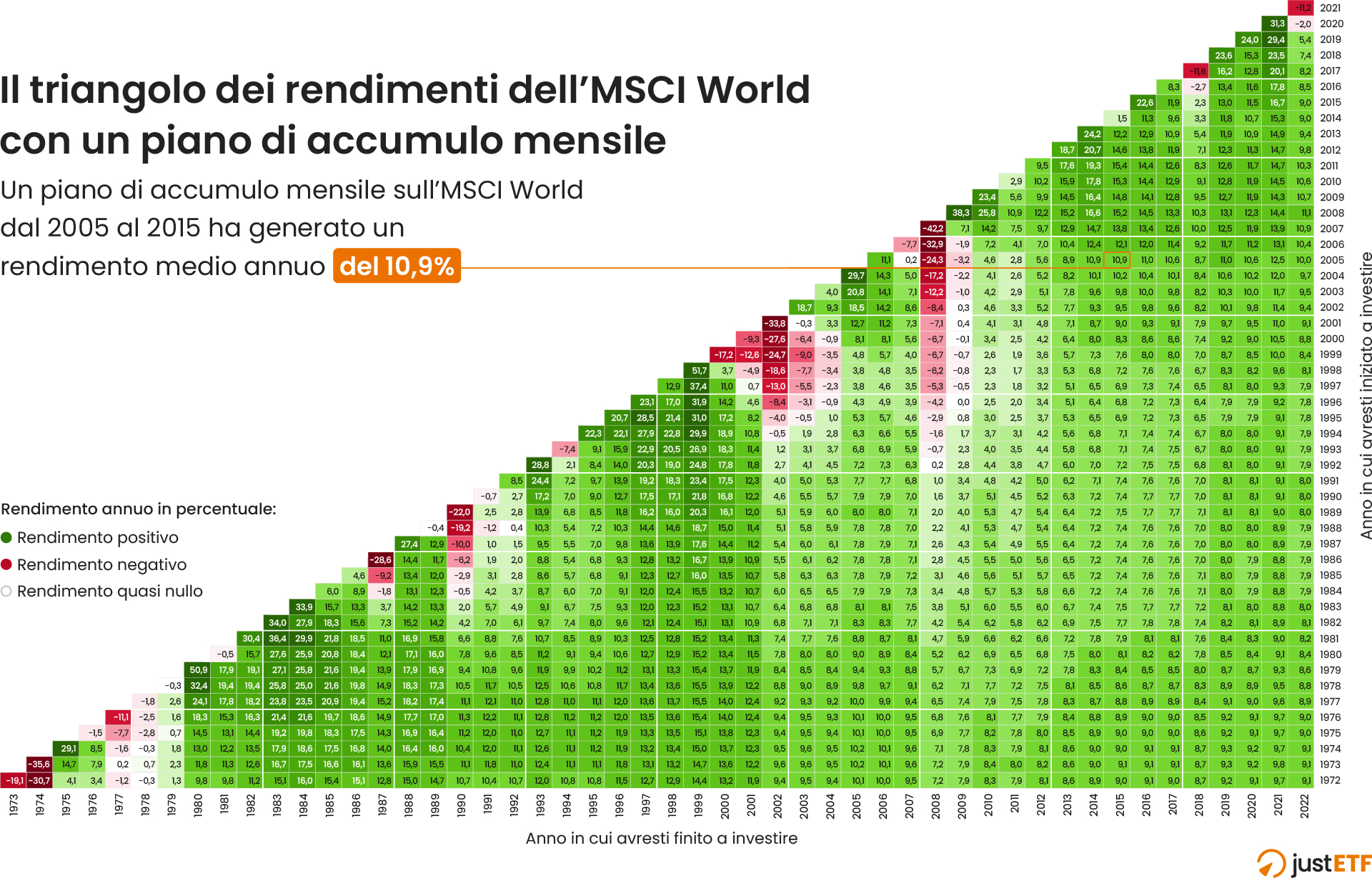

Il triangolo dei rendimenti: quando i dati parlano chiaro

Ok, lo ammetto, questo triangolo dei rendimenti può sembrare complicato a prima vista. Ma il messaggio che ci comunica è piuttosto chiaro. Come vedi ci sono infatti molti più spazi verdi che rossi.

Triangolo dei rendimenti - MSCI World

Fonte: justETF

Le celle verdi rappresentano i momenti in cui saresti stato in guadagno, le rosse in perdita.

Negli ultimi 50 anni dell'MSCI World, indice che quindi copre tutti i paesi sviluppati, vediamo come ci sono stati molti più casi in cui saresti stato in profittorispetto che in perdita.

Se investire fosse quindi davvero come il gioco d'azzardo, i casinò avrebbero chiuso da tempo, non credi?

Ma entriamo nel dettaglio di questo grafico che ci mostra l'andamento dei rendimenti dell'MSCI World negli ultimi cinquant'anni circa.

Incrociando le colonne con le righe puoi scoprire quale rendimento medio annuo avresti ottenuto comprando in un certo momento e vendendo dopo x anni.

Facciamo un esempio concreto con un PAC sul MSCI World.

Immagina di aver iniziato a investire ogni mesea partire dal 2000.

Se avessi interrotto dopo soli due anni, il risultato sarebbe stato negativo: avresti perso circa il 27,6 % all'anno.Il motivo? Hai iniziato poco prima dello scoppio della bolla dotcom, comprando a prezzi alti e interrompendo gli investimenti prima che il mercato si riprendesse.

Esattamente la situazione che un investitore deve cercare di evitare.

Se invece avessi continuato a investire ogni mese fino al 2005, quindi per cinqueanni, avresti ottenuto un rendimento medio annuo dell’8,1 %. E se avessi mantenuto il PAC fino al 2021? Il rendimento medio annuo sarebbe salito al 10,5 %.

Tutto questo per dire cosa? Che anche iniziando ad investire in un momento sbagliato, se si ha pazienza, si possono comunque ottenere ottimirisultati.

Sul “quanto” si deve aspettare ci torneremo più avanti con un grafico specifico.

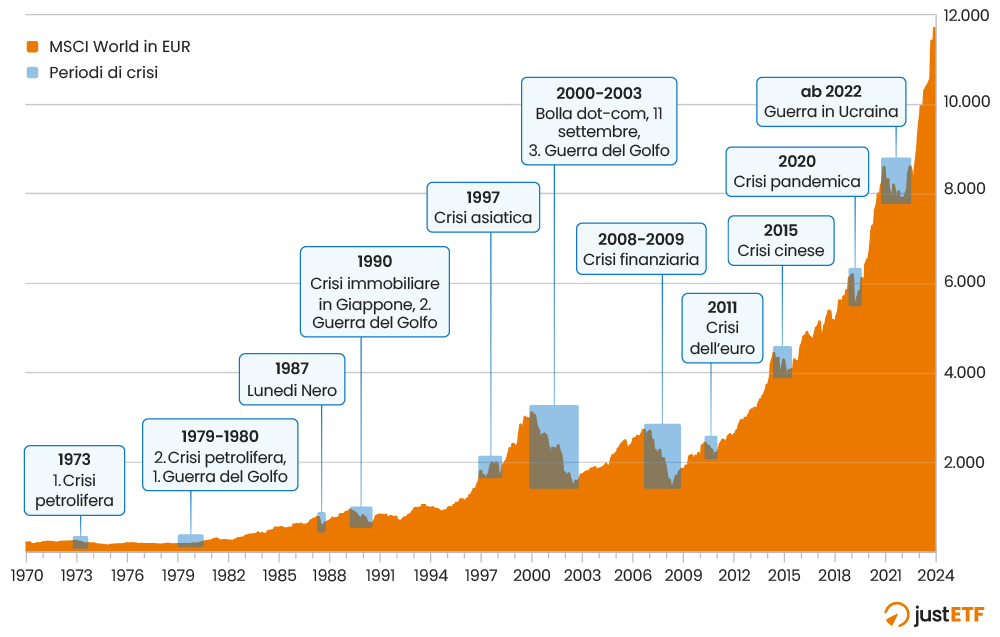

I crolli sono solo pause nel percorso di crescita

Lo so, le perdite fanno male. Diversi studi hanno dimostrato che psicologicamentepesano il doppio dei guadagni. Se perdi 1.000 euro, ne dovresti guadagnare 2.000 per compensare il dolore.

Quando si investe in azioni è però fondamentale tenere a mente che cali del 5/10 % e veri e propri mercati ribassisti, con cali di oltre il 20 %, sono del tutto normali, fanno parte del gioco.

Dobbiamo quindi essere consapevoli che possonosuccedere.

Dal 1970 abbiamo visto le crisipetrolifere degli anni '70, lo scoppio della bollagiapponese, la crisi finanziaria del 2008, il COVID, la guerra in Ucraina. Tutto questo ha impattato i mercati, alcune crisi più di altre.

Grafico delle crisi - MSCI World

Fonte: justETF

Ad esempio, il decennio dopo il 2000 è stato particolarmente complicato per le azioni, tanto da essere definito il decennio perduto.

Un investitore avrebbe dovuto prima affrontare la bolladotcom e poi la crisi del 2008.

Il crollo della pandemia, invece, per quanto molto pesante è stato riassorbito in meno di un anno. Con un recupero a V.

Ma sai qual è la cosa più importante che ci dice questo grafico? La storia ha dimostrato che prima o poi il mercatotorna a salire.

Finora i rendimenti hanno semprerecuperato dopo pesanti crolli e sono sempre tornati a nuovi massimi.

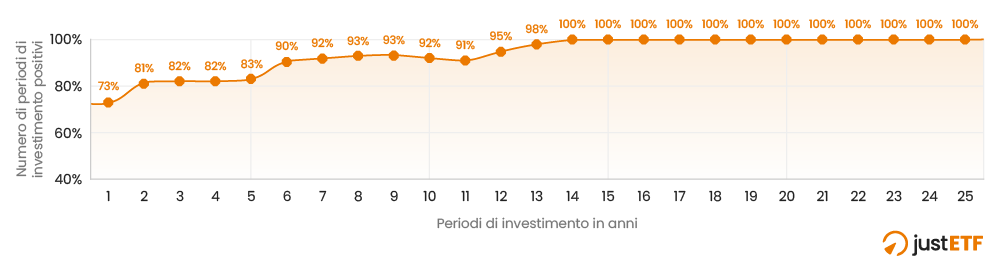

Buy & Hold: i numeri che non mentono

Osservando il primografico ci eravamo lasciati con la domanda: per quanto tempo dovrei rimanere investito per evitare di perdere soldi?

Ecco, questografico ci mostra proprio questo.

Per quanto tempo devo rimanere investito?

Fonte: justETF

Se avessi mantenuto il tuo investimento per almeno 14 anni, negli ultimi 50 anni non ci sarebbe stato un singolo momento in cui avresti ottenuto risultati negativi.

In altre parole, anche se avessi investito nel momento peggiore possibile tutti i tuoi soldi, dopo 14 anni saresti comunque andato in positivo.

Per alcuni 14 anni sono veramente tanti. Ma questo è però lo scenario peggiore. Ci sono infatti stati periodi molto più brevi.

Giusto per darti un po’ di cifre.

Investendo per un solo anno e quindi ad esempio, comprando nel 2000 e vendendo nel 2001, o ancora comprando nel 2020 e vendendo nel 2021. In queste situazioni nel 75 % dei casi avresti chiuso in positivo. Restando investito per 6 anni, questa percentuale sale invece 90 %.

Il rendimento medioannuo, a seconda del periodo di investimento, varia tra l'8,7 % e il 10,4 %, con una media del 9,5 %.

Ovviamente da questi rendimenti vanno sottratte tasse e costi, ma il concetto che voglio passare con questo grafico è l’importanzadell’orizzontetemporale e di investire con un’ottica di mediolungotermine.

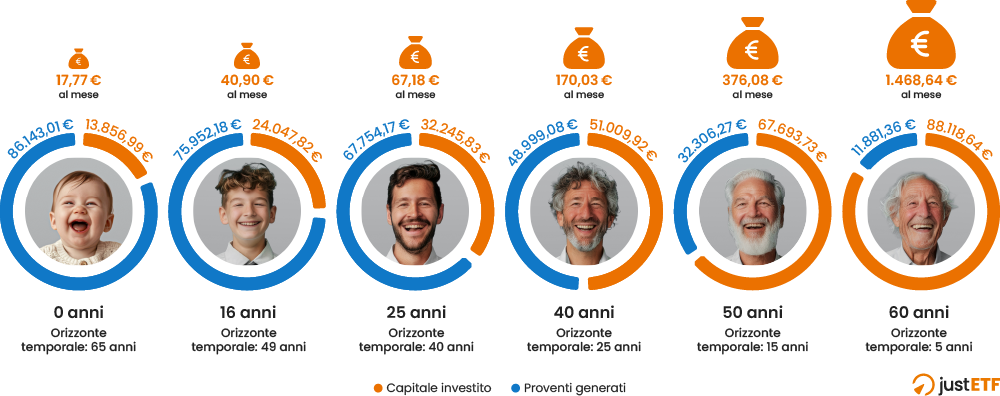

L'interesse composto: la tua arma segreta

L'interesse composto è una delle forze più potenti a disposizione di un investitore, e per capirlo basta pensare al proprioinvestimento come a un bosco.

Tutto inizia piantando un singoloalbero. Il primo anno, questo albero produrrà una manciata di semi, ovvero i tuoi primi rendimenti. A questo punto, la scelta sarà tra usare subito quei semi, oppure puoi fare una cosa molto più intelligente: ovvero ripiantarli.

Se li ripianti, l'anno dopo non avrai più un soloalbero, ma un piccoloboschetto. E tutti questi alberi produrranno a loro volta dei semi.

L'anno successivo, ripianti ancora tutti i nuovi semi. Il tuo boschetto diventa così una piccolaforesta.

Ogni albero lavora ora per te, producendo altrisemi che diventeranno altri alberi.

La crescita all'inizio è lenta e quasi impercettibile, ma poi accelera in modo vertiginoso. Non stai più piantando tu gli alberi, è la foresta stessa che si espande da sola, a un ritmo esponenziale.

Lo stesso può accadere con il tuo portafoglio e per fartelo capire ti voglio ora fare un esempio reale.

Immaginiamo una persona che vuole arrivare a 100.000 euro a 65 anni, assumendo una crescita del 5 % annuo.

Se inizia ad investire appena nasce basteranno circa 18 euro al mese per raggiungere quella cifra.

Totale versato: 14.000 euro.

Gli altri 86.000 euro sono generati dall’interesse composto, o in altre parole, dall'effetto valanga, dove i soldi guadagnati iniziano a loro volta a guadagnare altri soldi

La forza dell'interesse composto

Fonte: justETF

Ma vediamolo nel dettaglio:

Se iniziasse a 25 anni: gli servirebbero 67 euro al mese. Totale versato: 32.000 euro

Se iniziasse a 40 anni: gli servirebbero 170 euro al mese

Se iniziasse a 50 anni: gli servirebbero 376 euro al mese, con 67.000 euro versati contro "soli" 32.000 di rendimenti generati

Vedi la differenza? Pochi anni di ritardo possono costare migliaia di euro. Ecco perché prima inizi, meglio è.

Perché gli ETF sono imbattibili

Ok, qui abbiamo fatto un po’ un mappazzone mettendo insieme diversi grafici. Ma il messaggio è chiaro, quando investi in un ETF sull'MSCI World, con una singola, banalissima operazione, stai diventando proprietario di un pezzetto di circa 1.300 aziende.

Direi che non esiste modo più semplice e diretto per diversificare.

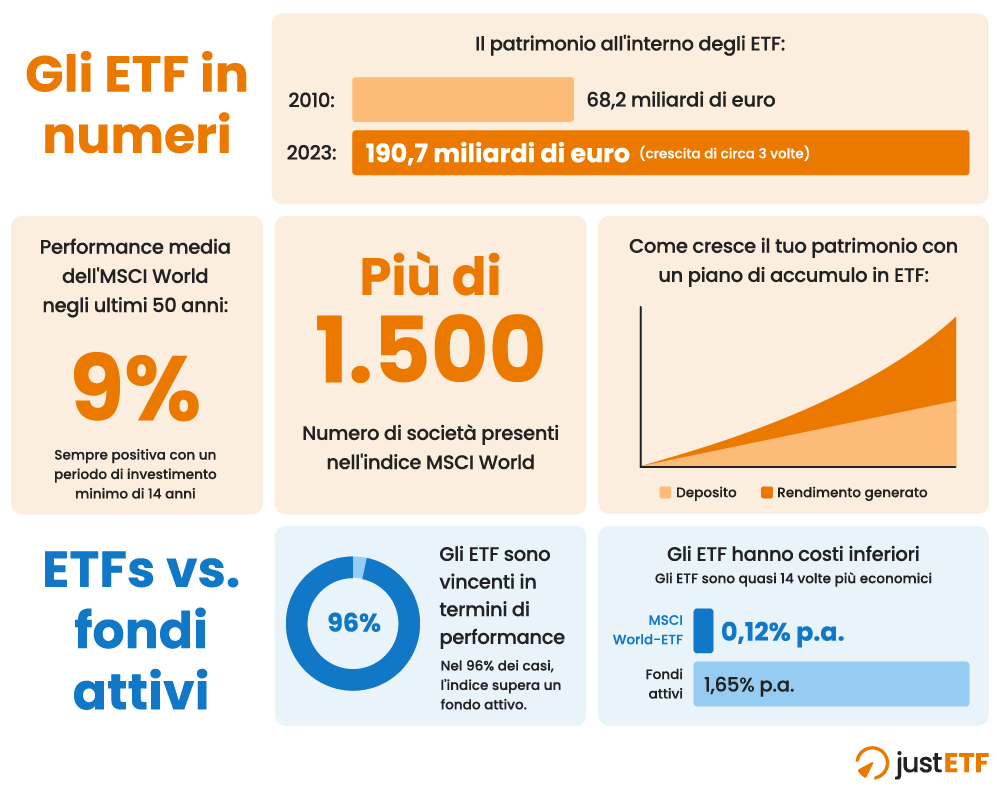

ETF in numeri

Fonte: justETF

E non sono l'unico a pensarlo.

La crescita degli ETF in Europa è a dir poco impressionante e ci mostra come questi strumenti siano diventati centrali nei portafogli di sempre più investitori.

Pensa che il mercato europeo ha già superato i 2.300 miliardi di dollari e secondo JP Morgan potrebbe arrivare a 6.000 miliardi entro il 2030. Nel mondo, lo scorso anno, quasi 13 trilioni di euro sono stati investiti in ETF.

Ma il confronto che fa davvero riflettere è quello con i fondi a gestione attiva.

Secondo Morningstar, questi costano in media l'1,65 % all'anno. In Europa, la commissione media di un ETF, che copre tutto il mondo, si attesta invece sullo 0,23 %. Il più economico sull'MSCI World ha un TER dello 0,06 %.

Può sembrare una differenza da poco, ma nel lungo periodo, l'interesse composto trasforma questa piccola percentuale in una valanga di soldi che invece di finire nelle tue tasche, finiscono in quelle della banca.

E la beffa sai qual è?

Che paghidipiùperavere di meno.

La Spiva-Scorecard ci dice che negli ultimi 15 anni, il 90 % dei fondi attivi americani ha fattopeggio del proprio indice di riferimento.

In altre parole: paghi profumatamente un gestore, ma in nove casi su dieci otterrai un rendimento inferiore rispetto a un semplice ETF a basso costo.

Un controsenso, non trovi?

Il succo del discorso

Dopo aver visto tutti questi dati, il messaggio spero sia abbastanza chiaro.

Investire in azioni non è assolutamente come giocared’azzardo.

Non stai puntando su un numero e aspetti sperando che esca.

Stai invece comprando un pezzettino di un'attivitàproduttiva che crea valore reale, che vende prodotti, offre servizi e genera profitti.

L'idea di fondo è che, siccome l'economiaglobaletende a crescere nel tempo, anche il valore di queste aziende, che sono il cuore pulsante di quell'economia, è destinato ad aumentare.

Inoltre, come abbiamo visto, non serve avere la sfera di cristallo o essere dei maghi della finanza per ottenere risultatisoddisfacenti.

Anzi, è l'esatto contrario. Ciò che conta davvero sono la disciplina e la pazienza di rimanere investiti, lasciando che il tempo faccia il suo lavoro.

La vera "formula magica", se così vogliamo chiamarla, si basa quindi su tre pilastri semplicissimi:

Tempo: più ne hai, più lavora per te.

Interesse composto: che è il vero motore della crescita.

Costi bassi: per non lasciare soldi sul tavolo.

Rispettando questi tre principi avrai molte probabilità di avere un buon successo nei tuoi investimenti.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!