La gestione del portafoglio resta uno dei temi centrali della strategiafinanziaria, soprattutto in un contesto caratterizzato dall’alternanza di fasi di rischio e ricerca di rendimento.

L’allocazione tra azioni, obbligazioni, materie prime e altre asset class è stata oggetto di numerose ricerche nell’ultimo secolo, con risultati che evidenziano l’importanza di una composizione diversificata e razionale.

Le ragioni della diversificazione: teoria e pratica dell’asset allocation

L’obiettivo principale di una corretta asset allocation è ottimizzare il rapporto tra rendimento atteso e rischio.

La diversificazione, principio cardine della moderna teoria di portafoglio, nasce dalla consapevolezza che differenti asset class reagiscono in modo diverso ai diversi cicli economici.

Ad esempio, le azioni tendono a sovraperformare in fase di crescita, mentre i titoli obbligazionari governativi consolidano il loro ruolo difensivo durante le recessioni.

Le materie prime e l’oro, invece, fungono da copertura in contesti di inflazione o crisi.

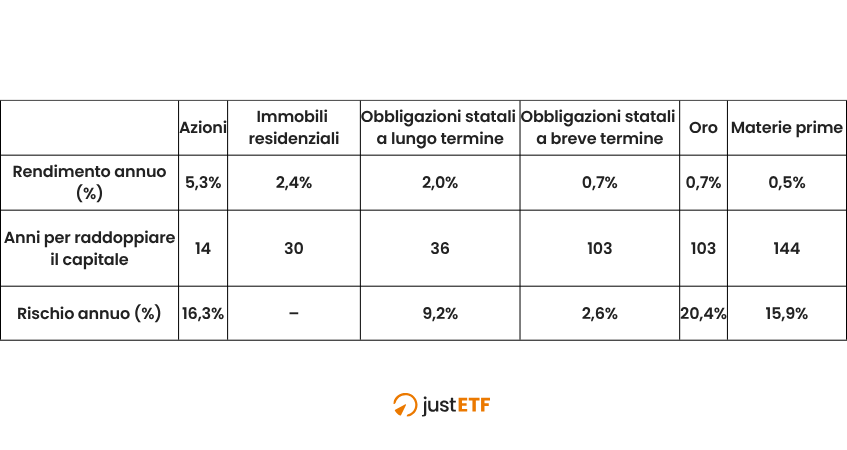

Numerosi studi, tra cui quelli di Gerd Kommer, hanno analizzato la performance delle principali asset class tra il 1900 e il 2021, evidenziando che le azioni offrono rendimenti reali medi annui del 5,3 %, a fronte di una volatilità significativa (16 %).

Le materie prime, seppur utili in ottica di diversificazione, hanno storicamente generato rendimenti ben più contenuti (0,5 %) e con elevate oscillazioni.

Le obbligazioni a breve termine risultano decisamente più stabili (volatilità 2,6 %), ma penalizzate da un rendimento inferiore.

Rendimento e rischio di diverse asset class

Fonte: Gerd Kommer. 01.09.2022. Investimenti passivi: le basi

L’investitore che opta per un’esposizione esclusiva sull’azionario può dunque realizzare i ritorni più elevati sul lungo periodo, ma dovrà essere disposto a tollerare fasi di forte volatilità.

Asset allocation: un equilibrio tra rischio e rendimento

L’assunto teorico alla base della diversificazione è la bassa correlazione tra asset class, che permette di ridurre la volatilità del portafoglio complessivo senza necessariamente sacrificare rendimento.

Nel lungo periodo, i mercati tendono inoltre a mostrare fenomeni di “mean reversion”, ossia un ritorno verso la media storica dopo fasi estremamente positive o negative.

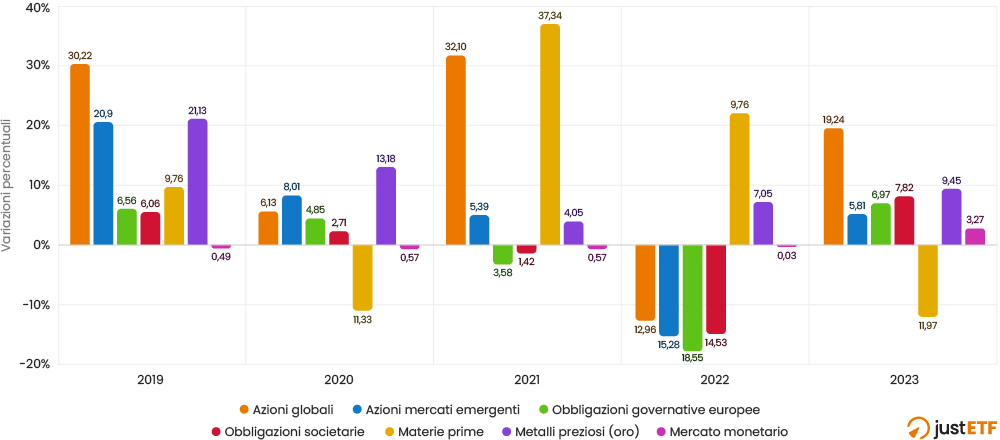

Performance di varie classi di attività tra il 2019 e il 2023

Fonte: justETF. al 09.06.2025

Questa dinamica suggerisce che il rischio complessivo di un portafoglio ben diversificato può risultare inferiore rispetto alla somma dei singoli rischi dei componenti.

Un’analisi di Vanguard, su dati Bloomberg e principali indici azionari e obbligazionari tra il 1901 e il 2020, conferma questa tesi.

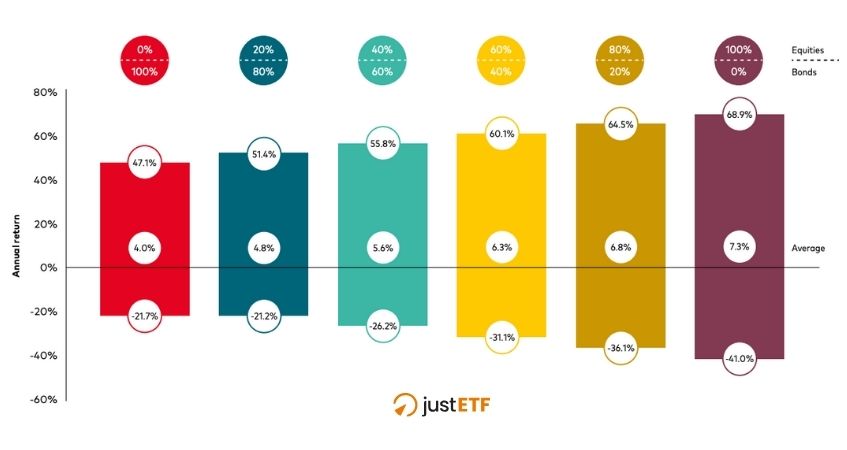

Rendimento dei portafogli globali ponderati per la capitalizzazione di mercato (dal 1901 al 2020)

Fonte: Vanguard. Dati: Bloomberg, i rendimenti obbligazionari sono rappresentati dal DMS World Bond Total Return Index dal 1901 al 1999 e successivamente dal Bloomberg Barclays Global Aggregate Index (con copertura in euro). I rendimenti azionari sono rappresentati dall'indice DMS World Equity Total Return dal 1901 al 1969 e successivamente dall'indice MSCI World. I rendimenti sono netti in euro (Deutsche Mark prima del 2002), le commissioni e le imposte non sono incluse. Dicembre 2020

Le strategie puramente azionarie hanno garantito i rendimenti più alti, ma con esposizione a drawdown molto profondi nelle fasi di crisi.

I portafogli interamente obbligazionari si sono dimostrati estremamente stabili, ma con rendimenti nettamente inferiori.

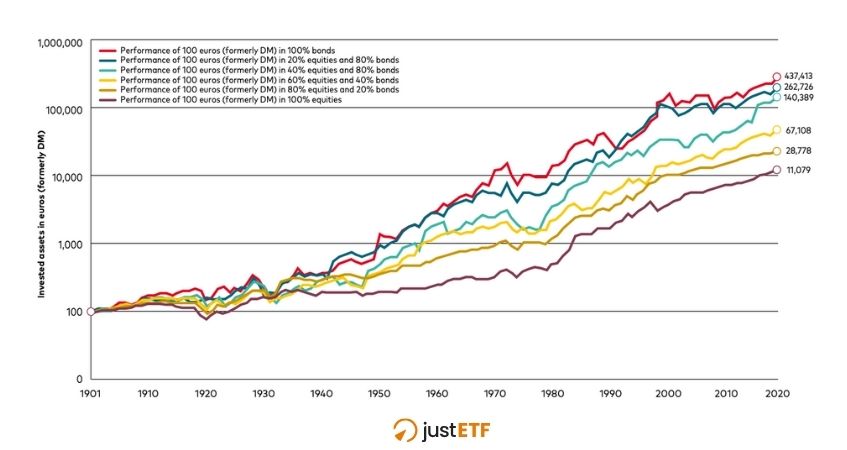

Panoramica della performance di varie strategie di portafoglio (dal 1901 al 2020)

Fonte: Vanguard. Dati: Bloomberg, i rendimenti obbligazionari sono rappresentati dal DMS World Bond Total Return Index dal 1901 al 1999 e successivamente dal Bloomberg Barclays Global Aggregate Index (con copertura in euro). I rendimenti azionari sono rappresentati dall'indice DMS World Equity Total Return dal 1901 al 1969 e successivamente dall'indice MSCI World. I rendimenti sono netti in euro (Deutsche Mark prima del 2002), le commissioni e le imposte non sono incluse. Dicembre 2020

L’inserimento di oro e materie prime: quali benefici reali?

L’oro mantiene storicamente un ruolo di “bene rifugio”, sebbene la sua volatilità sia spesso sottovalutata.

Nel 2024, ad esempio, il principale ETF sull’oro denominato in euro ha registrato un incremento del 35 %, superiore persino all’indice MSCI World nello stesso periodo.

Tuttavia, uno studio di Andreas Neuhaus evidenzia che la componente aurifera, se integrata in misura moderata accanto a un ampio ETF azionario globale, avrebbe incrementato la performancefinale di circa il 2 % su un orizzonte ventennale rispetto a una soluzione priva d’oro.

Diverso il discorso per l’inclusione sistematica delle materieprime: una combinazione di portafoglio composta da 60 % azioni, 30 % obbligazioni e 10 % materie prime avrebbe permesso di ottenere un rendimento assoluto sensibilmente inferiore rispetto a una struttura azionaria pura nello stesso periodo.

La complessità della diversificazione: quanto è utile ampliare il ventaglio degli asset?

Nel 2009, un’analisi condotta dagli economisti Bekkers, Doeswijk e Lam ha portato alla strutturazione di un cosiddetto portafoglio “all asset”, in cui erano rappresentate, oltre ad azioni e obbligazioni, anche asset alternativi come immobili, privateequity, hedgefund e obbligazioni ad altorendimento.

I risultati indicano che non tutte le asset class apportano un effettivo valore aggiunto: l’inclusione di immobili, materie prime e high yield si è rivelata sufficiente per beneficiare degli effetti della diversificazione, mentre asset più sofisticati non hanno mostrato vantaggi significativi nel periodo esaminato.

Strategie che hanno funzionato sul lungo termine

Un’ulteriore analisi, condotta da Samonov e Sorokina su un arco temporale che va dal 1923 al 2023, evidenzia come le strategie di investimento ispirate ai grandi patrimoni gestiti delle universitàamericane abbiano garantito i migliori ritorni.

Questi portafogli istituzionali sono caratterizzati da una forte diversificazione tra strumentitradizionali (azioni, obbligazioni, immobili, materie prime) e asset alternativi più sofisticati, come capitaleprivato (private equity) e fondispeculativi (hedge fund).

Nonostante l’efficaciastorica di questi approcci, la loro applicazione risulta complessa e generalmente fuori portata per il piccolorisparmiatore, per via dei requisiti di capitale e della gestione professionale necessaria.

Più accessibili sono le strategie fattoriali (es. size, value, momentum) e quelle dinamiche, che prevedono il ribilanciamento periodico della componente azionaria e obbligazionaria.

Nel lungo periodo, entrambe si sono distinte per un rapporto rischio/rendimento equilibrato, pur presentando complessità operative maggiori e costi superiori rispetto a un semplice portafoglio bilanciato ricreato con ETF.

Conclusioni: semplificare senza rinunciare alla razionalità

La letteratura e l’analisi empirica convergono su un punto: la costruzione del portafoglio ottimale non richiede necessariamente un’eccessiva sofisticazione.

Per la maggior parte degli investitori retail, una combinazione essenziale tra azioni e obbligazioni rappresenta una scelta efficiente, in grado di assicurare resilienza nelle fasi di mercato avverse e ridurre la propensione a decisioni impulsive nei ribassi.

In definitiva, il numero ideale di assetclass dipende dal profilo di rischio, dall’orizzonte temporale e dalle esigenze individuali, ma la semplicità, se perseguita con criterio, non rappresenta un limite, bensì una solida base per la disciplina e la serenità di lungo periodo nell’investimento.

justETF è arrivato su Instagram!

Seguici per scoprire tutte le ultime novità sul mondo degli ETF, i trend di mercato e tanti altri approfondimenti.