"Quanto rischio sei disposto ad accettare quando investi i tuoi risparmi?" È una domanda che molti investitori si pongono. In questo articolo ti aiutiamo a capire qual è la tua tolleranza al rischio e come costruire un portafoglio d’investimento su misura per te.

"I rendimenti passati non sono un indicatore affidabile dei rendimenti futuri." Questa frase di avvertimento è presente su ogni documento chiave per gli investimenti e rappresenta un reminder che investire comporta sempre dei rischi e che i rendimenti passati potrebbero non continuare all’infinito.

Tuttavia, pur non potendo prevedere il futuro, possiamo imparare molto dal passato. I rendimenti storici, sebbene non garantiscano risultati futuri, offrono preziose informazioni sul rischio associato a ciascun tipo di investimento. Come i dati meteorologici ci aiutano a capire il clima pur non potendo prevedere con esattezza il tempo della prossima settimana, così l’analisi storica dei mercati può guidarci nella costruzione strategica di un portafoglio.

Le performance di lungo periodo aiutano a comprendere il comportamento delle varie asset class e possono essere utilizzate per ottimizzare il rapporto tra rischio e rendimento nei modelli di asset allocation.

Attraverso ipotesi e dati storici, possiamo personalizzare i portafogli in base agli obiettivi di ognuno di noi, al profilo di rischio e all’orizzonte temporale.

Cosa ci raccontano i dati storici?

Un confronto tra asset allocation con profili di rischio differenti permette di ottenere indicazioni utili sulla gestione del portafoglio.

Ad esempio, confrontiamo un portafoglio 100 % azionario basato sull’indice MSCI World con uno costituito al 100 % da titoli di Stato tedeschi.

La simulazione evidenzia importanti differenze sia nella volatilità che nel rendimento fra azioni e obbligazioni:

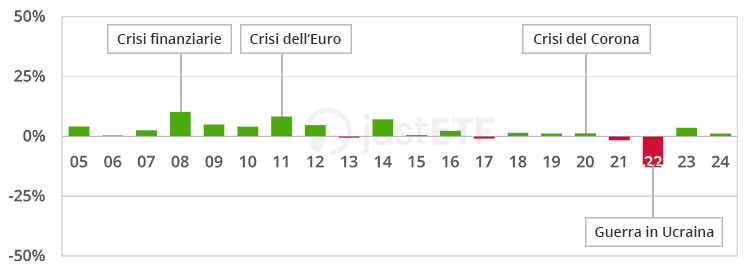

Rendimento annuale di un portafoglio puramente obbligazionario dal 2005 al 2024

Allocazione azionaria pari a 0 %

Fonte: Ricerca di justETF; Al 30/05/2025

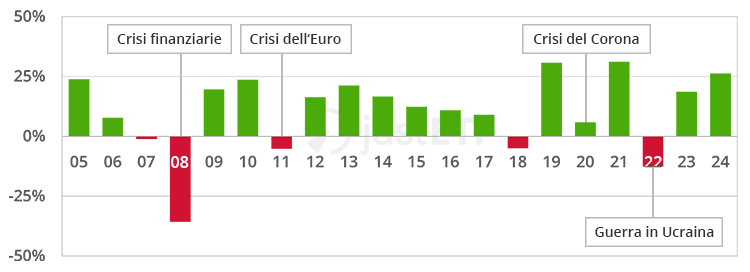

Allocazione azionaria pari a 100 %

Fonte: Ricerca di justETF; Al 30/05/2025

Le obbligazioni hanno svolto il ruolo di protezione nei periodi difficili, offrendo rendimenti moderati durante le crisi, mentre il portafoglio azionario si è distinto per un’alta volatilità e forti ribassi.

Nonostante queste fasi negative, il portafoglio composto al 100 % da azioni ha comunque registrato un rendimento annuale del 9,3 %, nettamente superiore al 2,0 % ottenuto dal portafoglio obbligazionario.

Diventa quindi evidente quanto sia fondamentale mantenere l’investimento nel tempo per beneficiare della performance di lungo periodo delle azioni. Un esempio recente si è verificato nel 2020: dopo un crollo violento, i mercati azionari hanno recuperato rapidamente, consentendo a chi è rimasto investito di ottenere un rendimento superiore anche rispetto alle obbligazioni.

Questo andamento mette in luce la stretta relazione tra rischio e rendimento: per ottenere i rendimenti più elevati offerti dalle azioni, occorre essere pronti ad affrontare sia elevata volatilità che eventuali perdite temporanee.

Asset allocation – un pasto gratis?

Si dice spesso che l’asset allocation sia l’unico pasto gratis a disposizione degli investitori in finanza. Questo è generalmente vero, ma non sempre. Ci sono stati periodi storici in cui un portafoglio bilanciato tra azioni e obbligazioni avrebbe ottenuto rendimenti superiori; inoltre, anche quando il rendimento assoluto non era il migliore, lo diventava se considerato in rapporto al rischio sostenuto.

Quindi, sì, è vero che la diversificazione è spesso considerata l’unico pasto gratis in finanza. Tuttavia, se desideriamo ottenere rendimenti più elevati, dobbiamo anche accettare una maggiore esposizione alle azioni, pur sapendo che ciò comporta una volatilità superiore e possibili drawdown più ampi. In questa analisi, confronteremo il rendimento annuale di 11 portafogli diversi, caratterizzati da allocazioni che vanno dallo 0 % al 100 % tra azioni globali e titoli obbligazionari governativi tedeschi.

Simulazione del rendimento annuale dal 2005 al 2024 per varie allocazioni azionarie con rischio dallo 0 al 100%

Allocazione azionaria

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Rendimento annuale

2,0%

2,9%

3,7%

4,5%

5,3%

6,1%

6,8%

7,5%

8,2%

8,8%

9,3%

Massimo drawdown

-15,5%

-12,7%

-12,1%

-12,1%

-15,5%

-21,6%

-27,4%

-33,1%

-38,6%

-44,0%

-49,1%

Anno migliore

10,1%

8,1%

9,0%

10,0%

13,0%

16,0%

18,9%

21,9%

24,9%

27,9%

31,1%

Anno peggiore

-11,9%

-11,9%

-12,0%

-12,1%

-12,2%

-12,8%

-17,4%

-22,0%

-26,6%

-31,2%

-35,8%

Fonte: Ricerca di justETF; Al 31/01/2025

Il massimo drawdown è definito come la perdita più grande all’interno di un singolo anno.

I portafogli diversificati sono ribilanciati annualmente.

Il nostro consiglio: Puoi provare a fare simulazioni su questi dati nel Pianificatore Strategico.

I portafogli che hanno ottenuto i rendimenti più elevati sono stati quelli con una percentuale crescente di azioni.

Ad esempio, un portafoglio composto al 100 % da azioni avrebbe registrato un rendimento medio annualizzato del 9,3 %, mentre quello con il 90 % di azioni avrebbe ottenuto l’8,8 %, e così via, con rendimenti decrescenti all’aumentare della componente obbligazionaria.

Tuttavia, a un maggior rendimento è corrisposto anche un incremento dei rischi. Infatti, con l’aumentare della quota azionaria, sono cresciuti sia il drawdown massimo, sia l’entità dell’anno migliore e di quello peggiore affrontati dagli investitori. In sintesi, rischio e rendimento sono sempre due facce della stessa medaglia.

Anche se la nostra simulazione è parziale rispetto ai dati storici, ci consente di stilare alcune conclusioni:

La diversificazione fra azioni ed obbligazioni fornisce quasi sempre un miglioreprofilo rischio rendimento piuttosto che investire il 100 % soltanto in azioni o obbligazioni.

I titoliazionari hanno rendimenti molto elevati durante fasi di mercato molto positive.

Le obbligazioni possono ridurre le perdite durante i periodi di calo.

I portafogli diversificati possono beneficiare del ribilanciamento tra classi di attività.

In conclusione, la combinazione di queste due asset class consente agli investitori di adattare il portafoglio ai propriobiettivi e alla propria tolleranza al rischio, beneficiando sia dei periodi di crescita sia della protezione durante le fasi di ribasso.

Scegliere il giusto equilibrio tra azioni e obbligazioni, facendo leva sulla diversificazione e su un orizzonte temporale adeguato, è la strategia più efficace per affrontare le incertezze e massimizzare i risultati nel tempo.

Riassumendo: la diversificazione non elimina i rischi, ma permette di affrontarli in modo più efficiente e consapevole, migliorando la resilienza e la sostenibilità degli investimenti nel lungoperiodo.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!