Il passato non si ripete, ma fa spesso rima! – Mark Twain

Livello: Avanzato

Durata dell'articolo: 7 minuti

Quando si parla di investimenti, non è insolito sentire sentire frasi come: “Non guardare al passato perché i mercati cambiano” oppure “I rendimenti storici non assicurano rendimenti futuri.” È tutto vero: la storia non è una fotocopia e non possiamo pensare che tutto si ripeta con la stessa precisione.

Tuttavia, osservare i dati di lungoperiodo, anche se non offrono certezze, può fornirci spunti preziosi per capire meglio i possibili rischi e i possibili ritorni di un investimento.

Vedremo come, studiando i “cicli” passati, possiamo imparare almeno a gestire aspettative più realistiche per il futuro.

I rendimenti a lungo termine delle principali asset class

Per iniziare, prendiamo in considerazione i rendimenti medi annualizzati di lungo periodo – dal 1928 al 2024 – di diverse asset class, espressi in dollari.

Rendimento annualizzato 1928-2024 principali asset class

Asset Class

Rendimento annualizzato 1928-2024

Azioni (S&P 500)

9,94 %

Small Cap

11,74 %

Obbligazioni

4,5 %

Liquidità (T-Bill a 3 mesi)

3,31 %

Immobiliare

4,23 %

Oro

5,12 %

Fonte: Elaborazione justETF su dati di https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

Queste percentuali non ci raccontano però tutta la storia, ma ci danno , tuttavia, un’indicazione di massima: le azioni e le smallcap hanno registrato in media rendimenti più elevati, pur con una volatilitàsuperiore; al contrario, obbligazioni e liquidità hanno reso di meno, ma con fluttuazioni tipicamente inferiori.

L’immobiliare e l’oro si collocano in una posizione intermedia, contribuendo alla diversificazione di un portafoglio.

Rendimenti per decade

Se analizziamo i singoli rendimenti decade per decade, ci accorgiamo che, per quasi tutte le assetclass, dalle più rischiose come le azioni a quelle relativamente più “tranquille” come i T-Bill (liquidità), i periodi in cui si è registrato un rendimento medio annualizzato negativo sono stati rari.

Nonostante ciò, ognuna di queste asset class ha attraversato momenti di stress, con risultati negativi in alcuni specifici decenni.

Il caso delle azioni.

Uno dei dati più interessanti riguarda l’S&P 500, l’indice borsistico che probabilmente è nel mirino della maggior parte degli investitori.

Rendimento suddiso per decadi diverse asset class

Fonte:Elaborazione justETF su dati di https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

Dall’analisi emergono soltanto due periodi (decennali) con un rendimento medio annualizzato negativo:

1930-1940: Il decennio segnato dalla Grande Depressione, dove gli effetti del crollo del 1929 si fecero sentire fino agli anni ‘30, condizionando in modo pesante tutti i mercati finanziari e l’economia reale degli Stati Uniti (e del mondo).

2000-2010: Un periodo difficile, definito da molti come il “decennio perduto” per la borsa USA. Gli eventi principali sono stati lo scoppio della bolla delle Dot-com nei primi anni 2000, gli attacchi dell’11 settembre 2001 e la crisi finanziaria del 2008-2009, che ha messo in ginocchio l’intero sistema economico.

Nonostante questi due decenni “neri”, dal 1930 ai primi mesi del 2024, l’S&P 500, compresi i dividendi reinvestiti, ha registrato un rendimentomedioannualizzato di circa il 10 %. Un dato che evidenzia l’importanza del “potere” del lungo periodo.

L’importanza dell’orizzonte temporale

Uno degli insegnamenti fondamentali che emergono dai dati di lungo periodo è che investire richiedetempo.

Avere un orizzontetemporale sufficientemente ampio spesso risulta determinante per fronteggiare con successo la volatilità (talvolta estrema) dei mercati. Strumenti come un ETF ampiamente diversificato possono essere la soluzione ideale per costruire un portafoglio solido e orientato al lungo termine. Scopri di più su come iniziare a investire con gli ETF con tutte le nostre guide.

Per comprendere meglio questo aspetto, possiamo guardare i cosiddetti rendimenti annualizzati rolling.

Quando osserviamo un grafico che mostra il rendimento cumulato di un indice dal momento X a oggi, otteniamo solo una fotografia della performance finale.

Questo può essere utile per capire come si è mosso il mercato in quell’arcotemporale, ma non ci dice cosa sarebbe successo se avessimo iniziato a investire in un momento diverso da X.

Inoltre, non mostra i rendimenti ottenuti lungo il percorso: se in certi anni si è scesi in territorio negativo, di quanto e per quanto tempo.

I rendimentiannualizzatirolling risolvono questo problema: per un orizzonte temporale specifico (ad esempio 2 anni, 5 anni, 10 anni, 15 anni), ci mostrano per ogni data “finale” del grafico quanto avremmo guadagnato (o perso) se avessimo iniziato a investire esattamente quell’orizzonte prima.

Se guardiamo il rolling a 2 anni e ci posizioniamo sul 2024, la curva ci dice quale sarebbe stato il rendimento medio annualizzato se avessimo investito due anni prima, quindi nel 2022. Se invece ci spostiamo, ad esempio, sul 2000, vedremo il rendimento annualizzato se avessimo iniziato a investire due anni prima, quindi nel 1998.

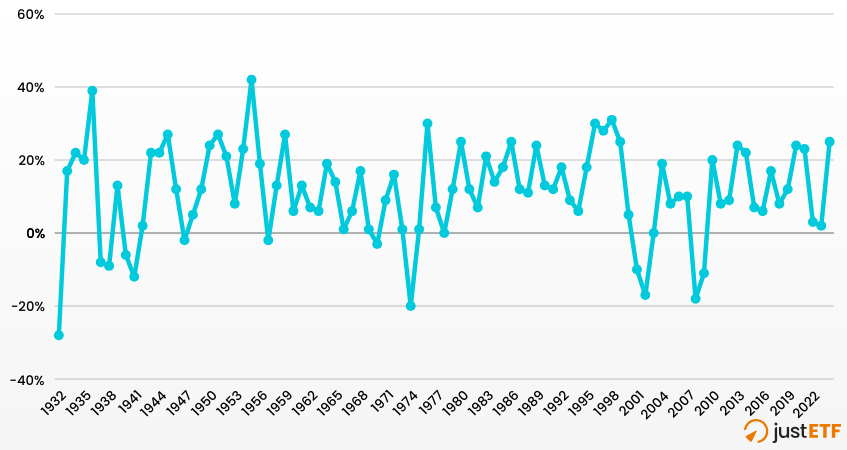

Rendimento annualizzato rolling 2 anni

Fonte:Elaborazione justETF su dati di https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

Lo stesso discorso vale per i rolling a 5, 10 o 15 anni.

In questo modo possiamo valutare la variabilità dei possibili risultati in funzione del tempo.

Esempi pratici di rolling returns

Rolling a 2 anni

Osservando i dati storici dell’S&P 500, notiamo che: Il rendimento annualizzato a 2 anni può essere estremamente volatile. Ad esempio, chi ha investito nel 2000 (picco della bolla Dot-com) e ha calcolato il proprio rendimento due anni dopo, nel 2002, ha visto un risultato fortemente negativo.

Situazione analoga per chi ha iniziato a investire subito prima della crisi finanziaria del 2008: dopo soli due anni, i rendimenti annualizzati erano in rosso profondo.

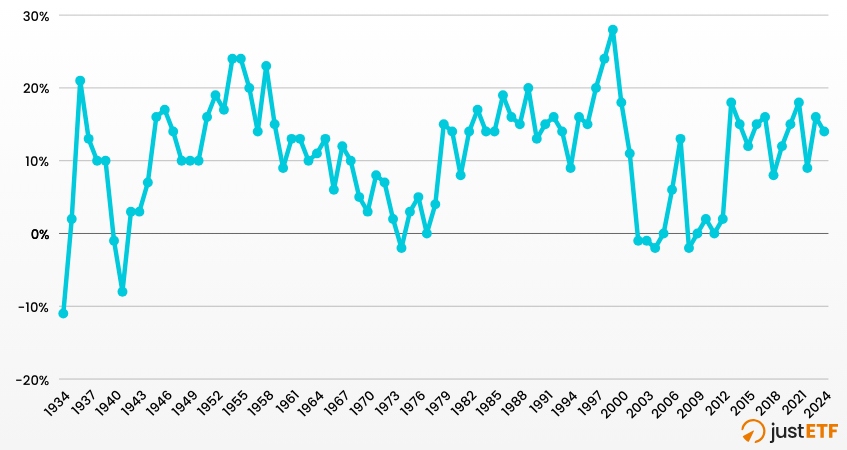

Rolling a 5 anni

Quando allunghiamo l’orizzonte a 5anni, la situazione migliora. Le fasi negative si riducono e risultano meno estese. Ad esempio: Chi ha investito ancora una volta al picco del 2000, dopo 5 anni, intorno al 2005, potrebbe aver comunque registrato un rendimento non particolarmente brillante o addirittura negativo, ma il “drawdown” (cioè la perdita massima) risulta meno grave rispetto a un periodo di 2 anni.

Rendimento annualizzato rolling 5 anni

Fonte:Elaborazione justETF su dati di https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

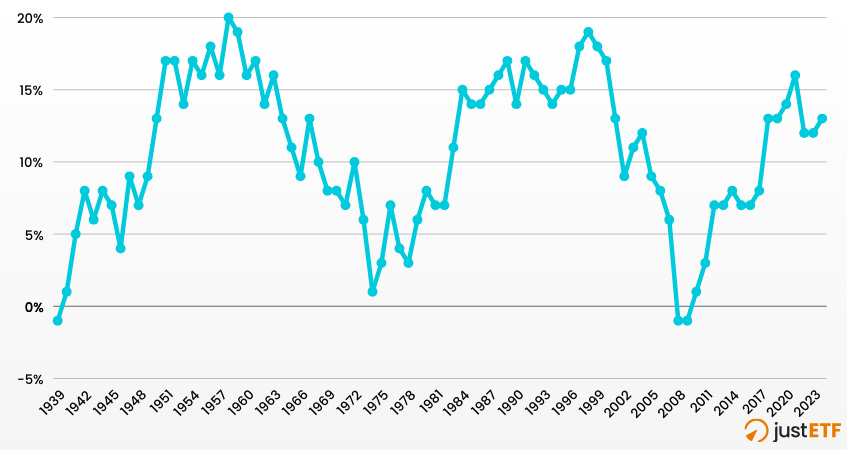

Rolling a 10 e 15 anni

L’effetto del lungo termine diventa ancor più evidente: Nel caso del rolling a 10 anni, il decennio 2000-2010 rimane uno dei pochi esempi in cui, se si fosse scelto il “peggior momento possibile” (massimi di borsa nel 2000), ci si sarebbe trovati con un rendimento annualizzato modestissimo o addirittura negativo.

Rendimento annualizzato rolling 10 anni

Fonte:Elaborazione justETF su dati di https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

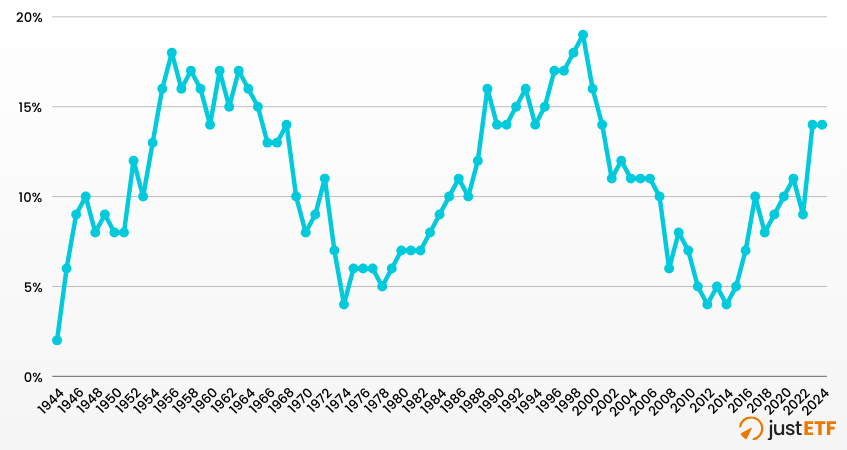

Spingendosi a 15 anni, storicamente, il peggior risultato registrato si aggira intorno a un rendimento annualizzato del 4 % annuo, mentre i migliori cicli quindicennali possono arrivare a performance medie annue persino del 15-18 %.

Rendimento annualizzato rolling 15 anni

Fonte:Elaborazione justETF su dati di https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

Questi numeri non sono certo una garanzia per il futuro, ma mostrano quanto sia stato storicamenteimportanteconcederetempo agli investimenti in azioni per superare fasi anche molto turbolente.

Perché non possiamo basarci esclusivamente sul passato

Come ripetuto più volte, i datipassatinon sono una bussola infallibile per il futuro.

Se l’S&P 500 ha reso circa il 10 % all’anno negli ultimi cento anni, non è detto che continuerà a farlo allo stesso ritmo. Le condizioni macroeconomiche, le dinamiche geopolitiche e l’innovazione tecnologica cambiano in continuazione. Tra i fattori che potrebbero modificare i rendimenti futuri ci sono:

Tassi di interesse: un contesto di tassi più alti o più bassi può influenzare il costo del capitale e, di conseguenza, la redditività delle aziende.

Crescita economica globale: paesi emergenti e sviluppati non seguiranno sempre gli stessi pattern di crescita del passato.

Evoluzione demografica: l’invecchiamento della popolazione, la produttività del lavoro e la forza occupazionale influenzeranno la domanda di beni e servizi.

Progresso tecnologico: nuovi settori, aziende innovative e cambiamenti strutturali possono creare o distruggere valore più rapidamente che in passato.

Eventi imprevedibili: crisi geopolitiche, pandemie e rivoluzioni energetiche (per citarne alcuni) possono alterare drasticamente le prospettive di mercato.

Ecco perché, comunque, il lungo termine rimane cruciale!

Se è vero che il futuro potrebbe riservarci percorsi differenti, è altrettanto vero che la volatilità di brevetermine è quasi inevitabile, soprattutto per asset più rischiosi come le azioni.

Ecco perché valutazioni e scelte di investimento con un orizzonte di 10-15 anni hanno mostrato, storicamente, maggiori probabilità di offrire ritorni positivi (seppur variabili).

Chi ha uno sguardo a lungo termine non dovrebbe farsi spaventare eccessivamente dalle oscillazioni di breve e medio periodo. Viceversa, chi non può permettersi di attendere a sufficienza dovrebbe valutare una distribuzione del portafoglio più conservativa, con un peso maggiore di obbligazioni e liquidità (pur consapevole dei rendimenti meno elevati).

I mercati e i loro cicli “irregolari”

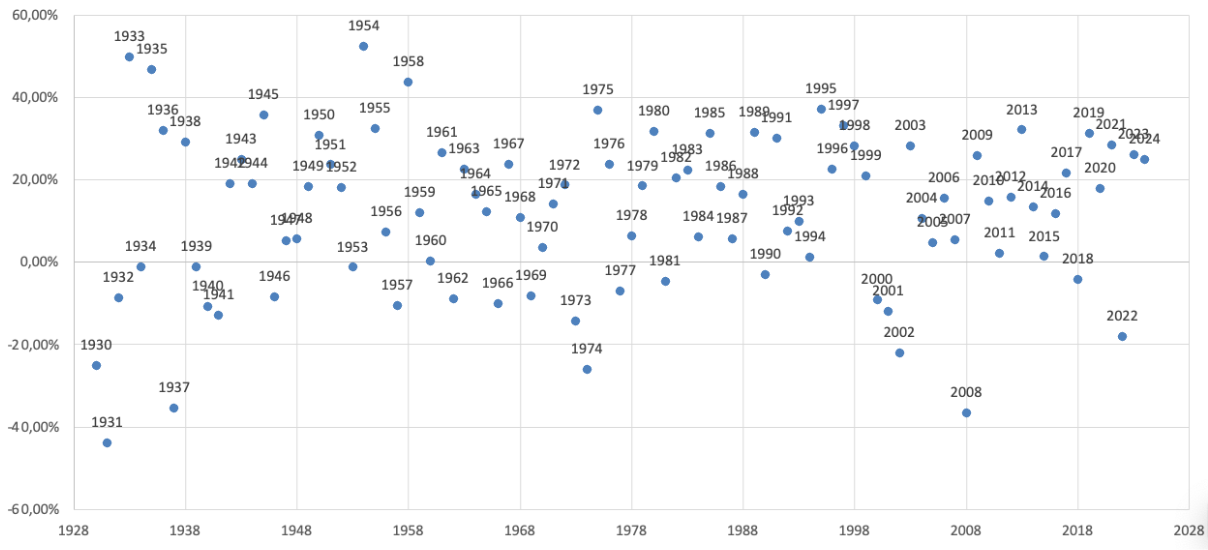

Un ultimo grafico di cui spesso si parla è il grafico a dispersione dei rendimenti annuali dell’S&P 500 (o di altri indici azionari): un insieme di punti “sparsi” che mostra, anno per anno, il rendimento finale. La disposizione caotica di questi punti sottolinea l’imprevedibilità degli andamenti di breve periodo.

Disperisione rendindimenti S&P 500

Fonte:Elaborazione justETF su dati di https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

I cicli di mercato non sono mai perfettamenteidentici, ogni volta ci sono fattori nuovi. Tuttavia, in un’ottica pluriennale, si intravedono zone ricorrenti: spesso a periodi particolarmente negativi fanno seguito fasi di rimbalzo, anche intenso, mentre i lunghi trend di rialzi si interrompono, talvolta bruscamente, con correzioni e bear market.

Conclusioni”

Ecco cosa dobbiamo tenere a mente per investire a lungo termine:

"Il passato non si ripete in modo uguale, ma può “fare rima”: gli esseri umani e i mercati rispondono a stimoli e situazioni simili, sebbene in contesti sempre diversi.

I rendimenti di lungo periodo sono stati storicamente favorevoli per le azioni (intorno al 9-10 % annuo), ma ci sono stati decenni perduti (1930-1940 e 2000-2010).

I rollingreturns mostrano che il fattore tempo è cruciale: a 2 o 5 anni la volatilità dei risultati può essere molto ampia e includere performance negative, mentre a 10 o 15 anni storicamente le probabilità di rendimenti positivi sono molto più alte.

Non basta il passato per prevedere il futuro, perché i fattori che influenzano i mercati sono in continua evoluzione e, spesso, imprevedibili.

Se si vuole investire in azioni, l’orizzonte temporale di almeno10-15 anni ha mostrato di essere, in passato, la strategia più efficace per attenuare i rischi di periodi negativi e beneficiare dei possibili trend di crescita.

In definitiva, conoscere la storia dei mercati aiuta a prendere decisioni più consapevoli, sapendo che l’imprevisto è sempre dietro l’angolo, ma che una visione di lungo termine è il miglior alleato per superare la volatilità di breve. E, come disse MarkTwain, se i mercati non si ripetono esattamente, spesso fanno rima: il che ci invita alla prudenza, ma ci regala anche una ragionevole fiducia nel futuro.

justETF è arrivato su Instagram!

Seguici per scoprire tutte le ultime novità sul mondo degli ETF, i trend di mercato e tanti altri approfondimenti.