Immagina di poter mandare un telegramma al tuo broker nel 1900 e acquistare quote di un fondo che replica le principali azioni italiane. Fantascienza, certo, gli ETF non esistevano.

Ma grazie a un archivio di dati storici (il Macrohistory Database) possiamo ricostruire come si sarebbe comportato un ETF azionario sull'Italia dal 1900 a oggi.

Il risultato è una delle migliori lezioni gratuite sull'investimento di lungo periodo che un risparmiatore italiano possa ricevere. Perché racconta due cose insieme: la forza dell'interesse composto su orizzonti molto lunghi e, allo stesso tempo, quanto possa essere accidentato il percorso.

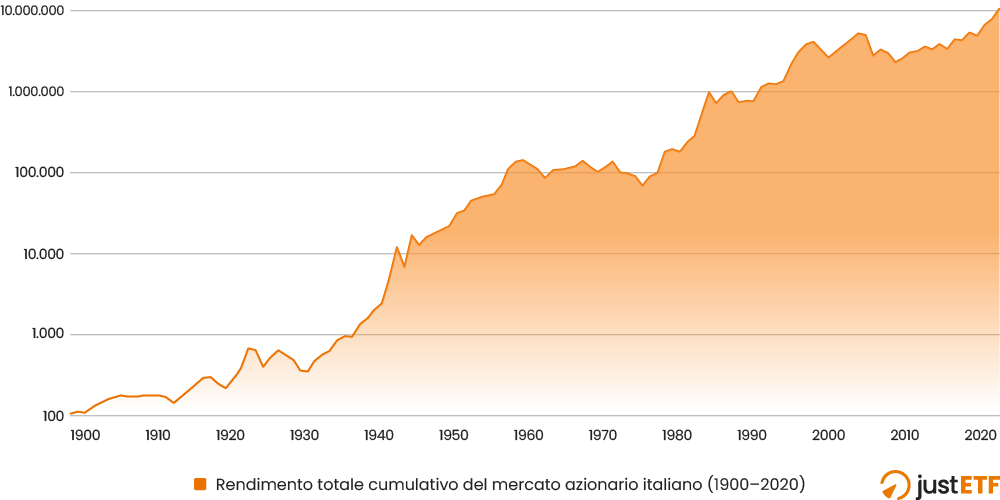

Cosa avrebbe reso un ETF azionario Italia dal 1900

Ipotizziamo un ETF immaginario, chiamiamolo “Stivale”, che replica le maggiori azioni quotate a Milano dal 1° gennaio 1900, e dal 2004 segue il FTSE MIB, l'indice dei 40 titoli più capitalizzati della Borsa di Milano.

Su 124 anni, questo ETF avrebbe prodotto un rendimento annualizzato del 9,62 % in termini nominali (Lira/Euro).

Rendimenti totali cumulativi nominali in lire / euro

Fonte: ricerca justETF, 6 maggio 2026.

Una cifra sorprendentemente vicina al celebre 10 % annualizzato dell'azionario USA dal 1900, che spinse Warren Buffett a consigliare i fondi indicizzati a basso costo come miglior strumento per la maggior parte degli investitori.

Attenzione a un punto fondamentale, però: questi dati sono nominali, non reali. L'inflazione italiana è stata storicamente più alta di quella statunitense. Al netto del carovita, il rendimento reale dell'azionario italiano è sensibilmente inferiore e non rivaleggia con quello dell'S&P 500. Il dato nominale resta utile per capire la dinamica della crescita composta, non per promettere ritorni futuri.

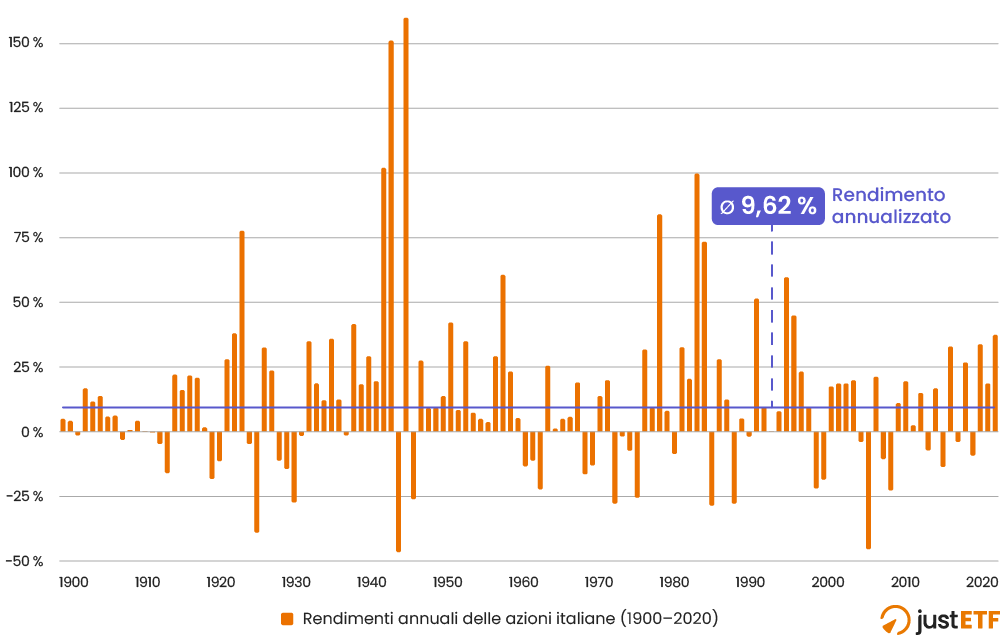

La magia (e i limiti) dell'interesse composto

Ecco la dinamica dei rendimenti dell'ETF Stivale su diversi orizzonti temporali:

Ultimi 10 anni: chi avesse investito 10.000 € ne avrebbe oggi quasi 30.000, con un rendimento cumulato del +196,86 % e un ritmo medio del +11,50 % all'anno.

Ultimi 30 anni: lo stesso investimento sarebbe cresciuto oltre 8 volte (+756,07 % cumulato), a un ritmo del +7,42 % annuo.

Ultimi 50 anni: il capitale si sarebbe moltiplicato più di 100 volte (+10.739,40 %), con un rendimento medio del +9,82 % all'anno.

Ultimi 100 anni: la crescita media si attesta al +10,20 % annualizzato.

Tutti i 124 anni: il rendimento annualizzato è del +9,62 %. In termini cumulati, un singolo euro investito nel 1900 sarebbe diventato oltre 100.000 euro, almeno sulla carta e in termini nominali.

Rendimenti annui ETF “Stivale”

Fonte: ricerca justETF, 6 maggio 2026.

Il messaggio è chiaro: piccole differenze nel rendimento annuo producono divari enormi sul lunghissimo periodo. È il cuore dell'interesse composto.

Ma nessun investitore reale ha però 124 anni davanti, ed è qui che entra in gioco la seconda metà della storia.

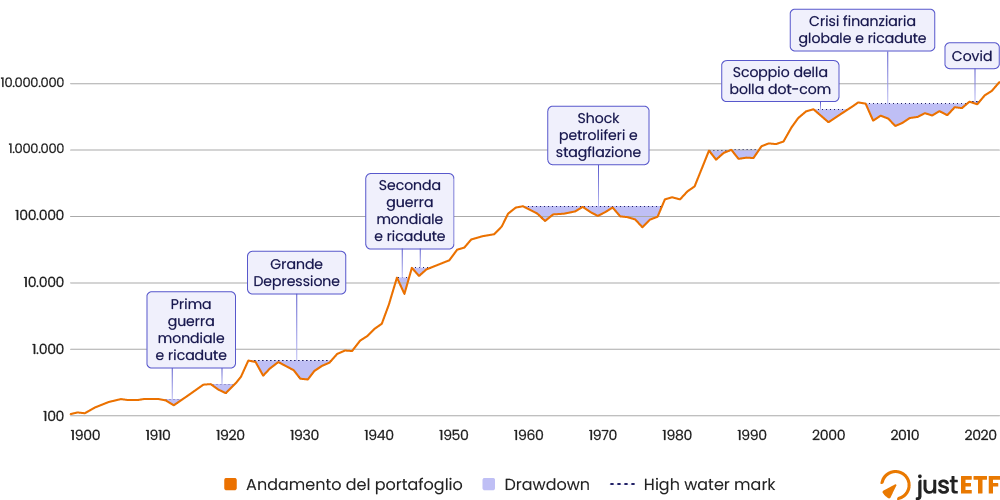

Le crisi fanno parte del gioco

La crescita dell'azionario italiano non è mai stata lineare. È stata interrotta da cadute periodiche e, a volte, severe. In gergo si parla di drawdown: la discesa di un mercato sotto il suo precedente massimo.

Periodi di calo del mercato italiano

Fonte: ricerca justETF, 6 maggio 2026.

Alcuni numeri reali dell'archivio storico:

Il drawdown massimo dall'inizio è stato -56,12 % nel 2011

Il periodo di ribasso più lungo è durato 18 anni (1962–1979)

Anche la crisi del 2008 ha tolto -45,45 % in un solo anno

Tra il 1924 e il 1932 il mercato ha perso quasi la metà del valore (-48,4 %)

Tradotto per chi investe oggi: chi compra un ETF azionario deve mettere in conto di poter vedere il proprio capitale dimezzarsi, prima o poi, e di dover attendere anche molti anni per recuperare. Saperlo in anticipo è ciò che distingue un investitore preparato da uno che vende nel momento sbagliato.

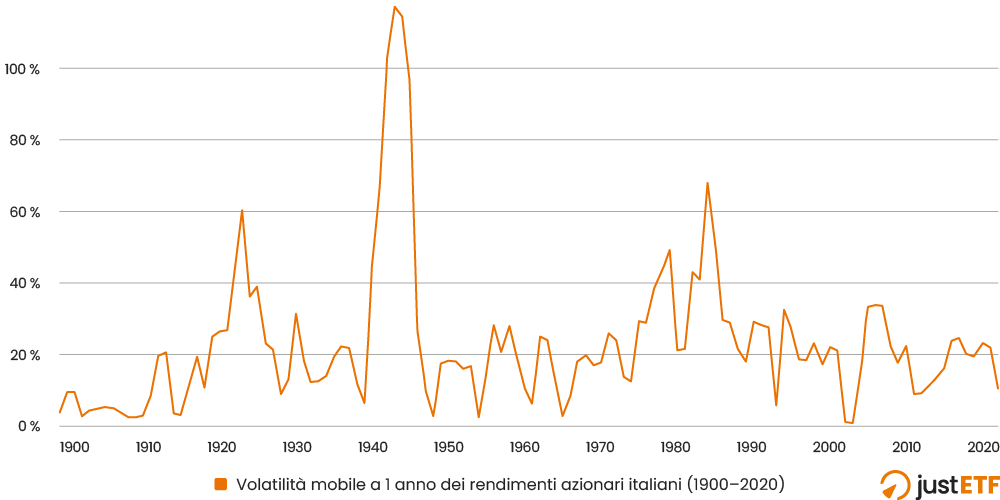

Perché questo conta per chi investe in ETF oggi

Tre lezioni pratiche emergono da questo esperimento:

Il tempo è l'alleato principale. I rendimenti migliori arrivano restando investiti, non indovinando l'attimo giusto.

La diversificazione conta. Concentrarsi su un solo Paese, anche il proprio, espone a rischi specifici. È un punto rilevante per molti risparmiatori italiani, spesso sovraesposti al mercato domestico (l'home bias).

La volatilità è il prezzo del biglietto. La volatilità storica dell'indice è stata intorno al 31 % sul lungo periodo: oscillazioni ampie sono la norma, non l'eccezione.

Volatilità mobile a 1 anno dei rendimenti azionari italiani (1900–2020)

Fonte: ricerca justETF, 6 maggio 2026.

Un ETF azionario globale come quelli che replicano l'MSCI World permette oggi di diluire il rischio-Paese che un singolo mercato come quello italiano porta con sé.

In conclusione

Oltre un secolo di mercato azionario italiano insegna una verità tanto semplice quanto difficile da applicare: i rendimenti premiano chi resta investito attraverso le tempeste. La crescita di lungo periodo è reale, ma arriva insieme a cadute profonde e attese lunghe.

I dati storici non sono una garanzia per il futuro e nulla di quanto letto è una raccomandazione di investimento. Sono, però, un ottimo punto di partenza per capire cosa significa davvero investire in azioni.

Vuoi approfondire? Esplora e confronta tutti gli ETF azionari disponibili sul mercato italiano.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!