Quanto valgono oggi 10.000 € investiti 10 anni fa? In questo articolo analizziamo i rendimenti di MSCI World, S&P 500 e Oro, e come la diversificazione protegge il tuo capitale.

Se avessi investito 10.000 euro esattamente dieci anni fa, oggi quanto varrebbero?

È una domanda apparentemente semplice, ma la risposta sorprende più di quanto si possa immaginare. Molti si aspetterebbero una vittoria netta delle azioni. Altri punterebbero sull’oro come bene rifugio. Qualcuno, più prudente, penserebbe a obbligazioni o strumenti monetari.

La realtà, come spesso accade nei mercati finanziari, è più sfumata. E soprattutto ci ricorda una cosa fondamentale: non conta solo quanto rende un investimento, ma anche il percorso necessario per arrivarci.

In questo articolo analizziamo cosa sarebbe successo investendo 10.000 euro negli ultimi 10 anni in diverse asset class, utilizzando ETF veri, gli stessi che potresti utilizzare anche te.

E, soprattutto, vediamo cosa cambia quando questi asset vengono combinati in un portafoglio.

Ci serve il tuo ok per caricare il servizio YouTube Video.

Gli strumenti a confronto

Per questa analisi ho selezionato sei strumenti che rappresentano diverse asset class:

L’obiettivo è confrontare crescita, stabilità e protezione partendo dalla stessa cifra iniziale: 10.000 euro.

Il risultato dopo 10 anni

Partiamo dal dato più immediato: quanto varrebbero oggi quei 10.000 euro? I risultati mostrano un divario molto ampio tra le diverse asset class.

Oro: circa 37.300 € (≈ 14 % annuo)

S&P 500: circa 35.900 € (≈ 13,6 % annuo)

MSCI World: circa 30.800 € (≈ 11,9 % annuo)

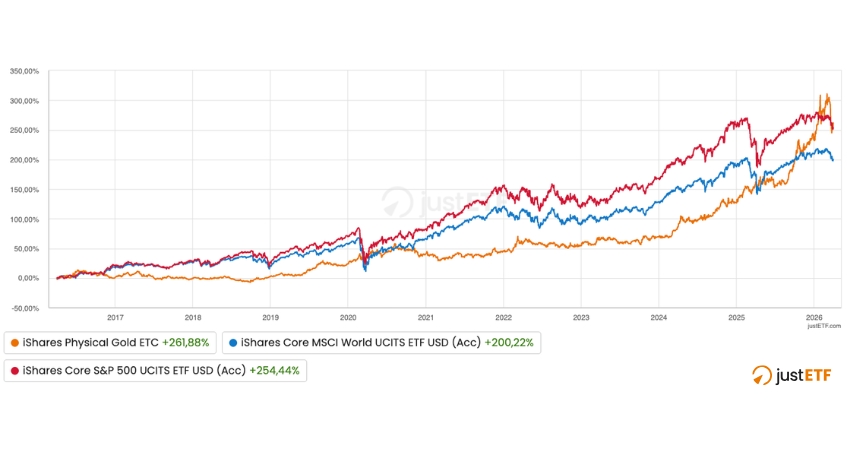

Andamento ETF ultimi 10 anni - Azionario e oro

Fonte: justETF ad aprile 2026. ETF selezionati in base all’AUM e data di lancio

Sul fronte più difensivo:

Treasury USA: circa 11.300 € (≈ 1,2 % annuo)

ETF monetario: circa 10.700 € (≈ 0,65 % annuo)

Obbligazioni area euro: circa 9.600 € (≈ -0,4 % annuo)

Andamento ETF ultimi 10 anni - Obbligazionario e Monetario

Fonte: justETF ad aprile 2026. ETF selezionati in base all’AUM e data di lancio

In sintesi, negli ultimi dieci anni alcune asset class hanno quasi triplicato il capitale iniziale, mentre altre hanno offerto rendimenti molto contenuti o addirittura negativi.

Attenzione all’effetto periodo

Prima di trarre conclusioni, è importante fare una precisazione: analizzare un singolo intervallo temporale, ad esempio gli ultimi 10 anni, non è statisticamente sufficiente.

Il motivo è semplice: il punto di partenza può influenzare in modo significativo il risultato finale. Iniziare a investire in un momento di mercato particolarmente favorevole o, al contrario, poco prima di una fase negativa può cambiare completamente l’esito dell’investimento.

Per superare questo limite, nelle analisi più approfondite si utilizzano i rendimenti rolling (o finestre mobili). In pratica, invece di osservare un solo periodo fisso, si analizzano tutti i periodi possibili della stessa durata nel tempo.

Ad esempio, se consideriamo orizzonti a 10 anni, non guardiamo solo cosa è successo dal 2015 al 2025, ma anche:

2014–2024

2013–2023

2012–2022

e così via

In questo modo otteniamo decine (o centinaia) di osservazioni diverse, ciascuna con un proprio rendimento. Questo approccio permette di capire non solo “quanto ha reso” un investimento, ma anche quanto i risultati siano stati consistenti e prevedibili nel tempo.

Ad esempio, potremmo scoprire che un certo asset:

ha un rendimento medio elevato, ma molto variabile a seconda del periodo

oppure offre risultati più stabili, anche se mediamente più contenuti

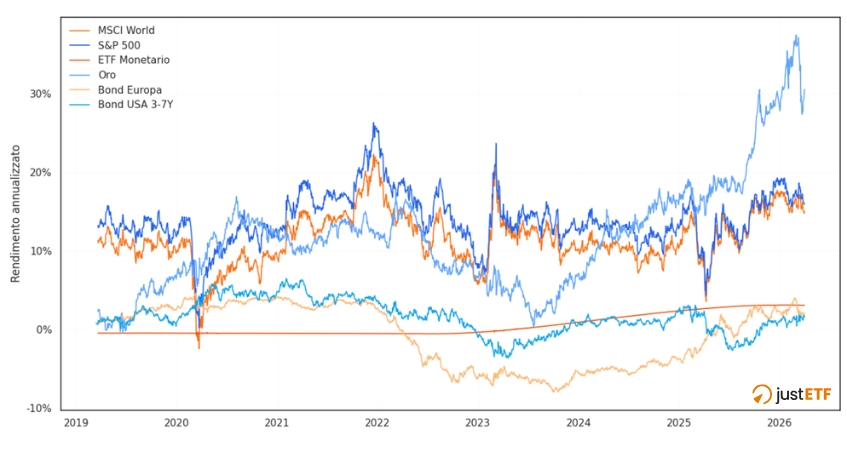

Rendimenti rollings 3 anni

Fonte: Analisi justETF ad aprile 2026. ETF selezionati in base all’AUM e data di lancio

Questo tipo di analisi è particolarmente utile perché riflette meglio la realtà degli investitori, che entrano nei mercati in momenti diversi.

Infine, è bene ricordare che anche un orizzonte di 10 anni, spesso considerato lungo, nei mercati finanziari può non essere sufficiente per catturare tutte le possibili fasi di mercato. I rendimenti rolling aiutano proprio a colmare questa lacuna, offrendo una visione più completa e realistica del comportamento degli investimenti nel tempo.

Non conta solo il rendimento

Guardare solo il risultato finale è riduttivo. È fondamentale considerare anche il percorso.

Due concetti chiave:

Volatilità: quanto oscilla il valore dell’investimento

Drawdown: quanto perde nei momenti peggiori

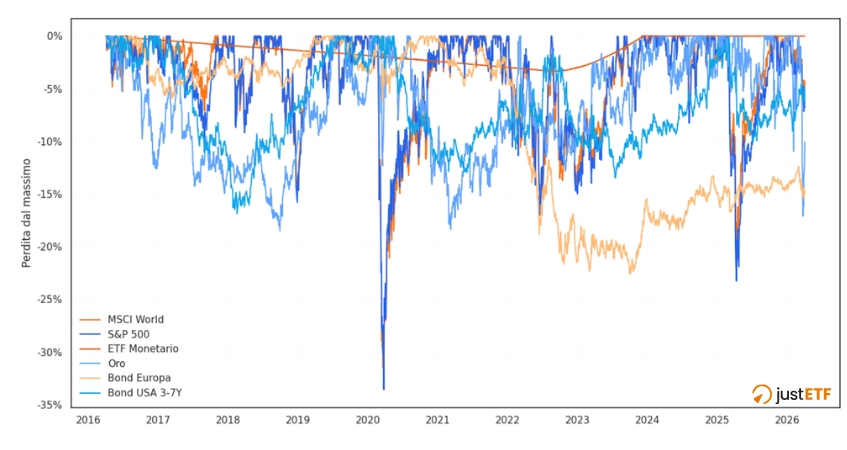

Le azioni, ad esempio, sono state le più performanti ma anche le più instabili. L’MSCI World ha registrato un drawdown massimo di circa -33 % nel 2020. Anche l’oro, spesso percepito come “sicuro”, ha mostrato oscillazioni significative.

Drawdown ultimi 10 anni

Fonte: Analisi justETF ad aprile 2026. ETF selezionati in base all’AUM e data di lancio

Al contrario, l’ETF monetario ha mantenuto una stabilità quasi totale, ma con rendimenti molto limitati. La lezione è chiara: rendimento e tranquillità raramente vanno insieme.

E su un orizzonte di 15 anni?

Allungando l’orizzonte temporale, la classifica cambia.

S&P 500: oltre 75.000 € (≈ 14,4 % annuo)

MSCI World: circa 52.000 € (≈ 11,6 % annuo)

Oro: circa 38.000 € (≈ 9,5 % annuo)

L’oro, leader sui 10 anni, scende al terzo posto. Questo evidenzia un punto cruciale: il punto di partenza conta moltissimo.

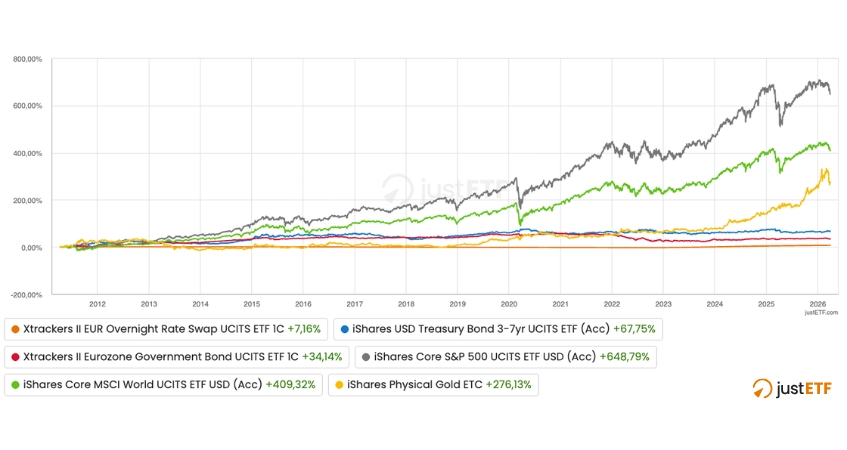

Andamento ultimi 15 anni

Fonte: Analisi justETF ad aprile 2026. ETF selezionati in base all’AUM e data di lancio

E, come sempre, è bene ricordare che i rendimenti passati non sono indicativi di quelli futuri.

E se combinassimo gli asset?

Nella realtà, pochi investitori puntano su un solo strumento. La costruzione del portafoglio è fondamentale.

Abbiamo quindi simulato quattro portafogli con diversi livelli di rischio:

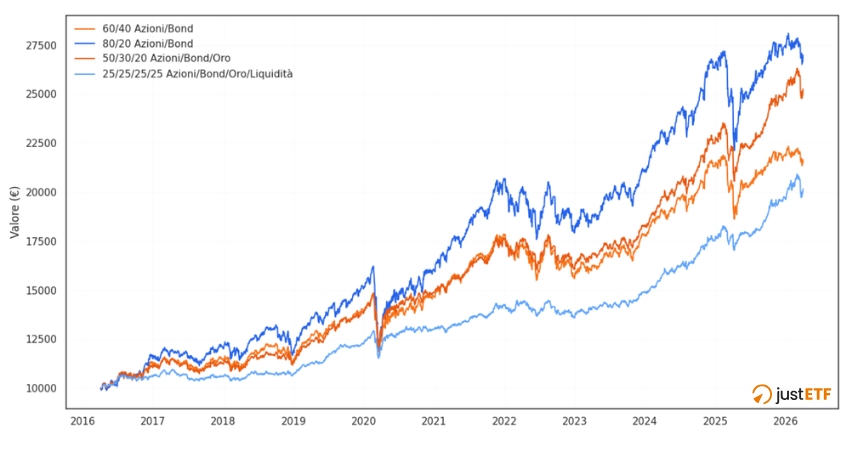

Andamento portafogli modello a confronto ultimi 10 anni

Fonte: Analisi justETF ad aprile 2026. ETF selezionati in base all’AUM e data di lancio

Il portafoglio più aggressivo ha reso di più, ma ha anche subito le oscillazioni maggiori. Quello più diversificato ha offerto il miglior equilibrio rischio/rendimento, con drawdown più contenuti.

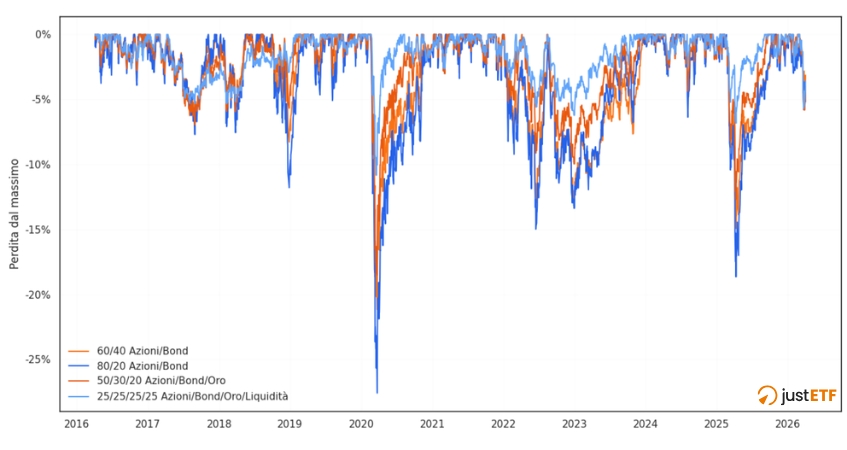

Andamento Drawdown portafogli modello ultimi 10 anni

Fonte: Analisi justETF ad aprile 2026. ETF selezionati in base all’AUM e data di lancio

La vera domanda: riusciresti a mantenerlo?

Quando si analizzano questi dati, la tentazione è cercare “il vincitore”. Ma investire non funziona così.

Ogni asset ha un prezzo da pagare:

Le azioni offrono rendimento, ma con forti oscillazioni

L’oro può sorprendere, ma è più volatile di quanto si pensi

Le obbligazioni e la liquidità proteggono, ma crescono poco

La domanda più importante non è “quanto rende?”, ma: “Sarei stato in grado di restare investito durante il percorso?”

Conclusioni

Cosa possiamo imparare da questa analisi?

Il risultato finale dipende fortemente dall’asset scelto

Il rendimento da solo non basta: va considerato insieme al rischio

I portafogli diversificati offrono un compromesso più equilibrato

In definitiva, non esiste l’investimento perfetto. Esiste invece l’allocazione più adatta ai propri obiettivi, alla propria tolleranza al rischio e alla capacità di restare investiti nel tempo.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!