Hai sentito parlare di ETF, piani di accumulo e interesse composto. Poi guardi il tuo conto e pensi: "Ho solo 50 € al mese. È davvero abbastanza per fare qualcosa di serio?"

È una delle domande più frequenti che ricevono chi si occupa di finanza personale ed è anche una delle più importanti. Perché dietro c'è un ragionamento che sembra sensato ("aspetto di avere più soldi per iniziare"), ma che in realtà può costare molto caro. Non in denaro speso, ma in tempo perso.

In questo articolo vediamo cosa succede davvero se investi 50 o 100 € al mese tramite un piano di accumulo su ETF. Numeri reali, simulazioni storiche, e qualche riflessione scomoda sul perché tendiamo sempre ad aspettare.

La teoria: quanto cresce un PAC da 50 € al mese

Per capire il potenziale di un piccolo investimento mensile, partiamo da un'ipotesi di rendimento del 7 % annuo, storicamente ragionevole per chi investe in un ETF sull'azionario globale come l'MSCI World.

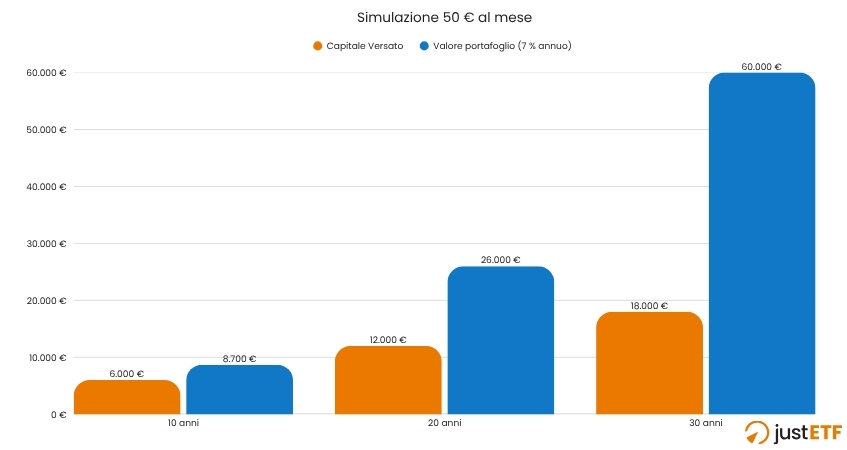

Ecco cosa succede con 50 € al mese:

Simulazione 50 € al mese

Fonte: Analisi justETF

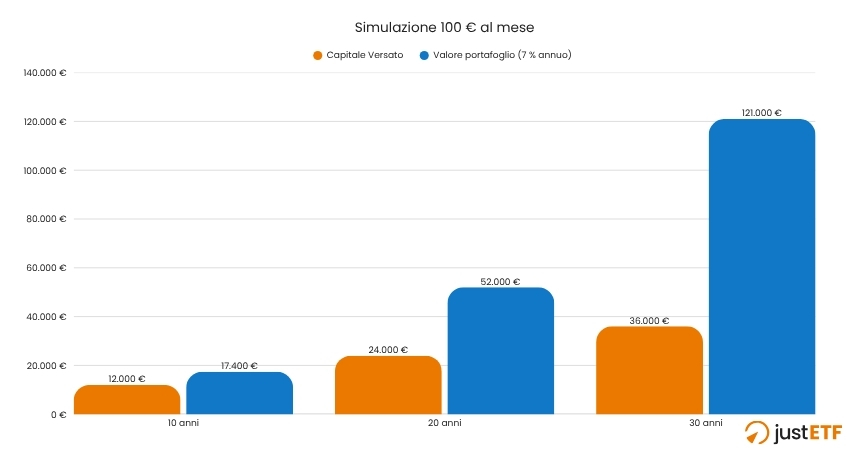

Con 100 € al mese, il costo di due cene fuori, i numeri diventano ancora più importanti:

Simulazione 100 € al mese

Fonte: Analisi justETF

Questo è l'interesse composto: i rendimenti che si reinvestono e generano altri rendimenti, anno dopo anno.

La realtà storica: simulazioni dal 1970 a oggi

La teoria è chiara. Ma i mercati reali non salgono in linea retta. Crollano del 30 %, si riprendono, attraversano crisi globali. Il calo massimo dal 1970 ha superato il 50 % durante la crisi finanziaria del 2008.

Per questo è utile abbandonare la teoria e guardare cosa è successo nella storia reale dei mercati.

La simulazione funziona così: immagina di prendere tutti i possibili periodi di 10, 20 o 30 anni compresi tra il 1970 e oggi, e di chiederti: "se avessi iniziato un PAC in questo preciso momento, come sarebbe andata?". Poi ripeti la stessa domanda per ogni mese di partenza possibile: gennaio 1970, febbraio 1970, marzo 1970… fino ad arrivare agli anni più recenti.

Il risultato è centinaia di simulazioni reali, ognuna con un punto di partenza diverso. Alcune iniziano in momenti fortunati, altre nel peggior momento possibile, esattamente prima di una crisi.

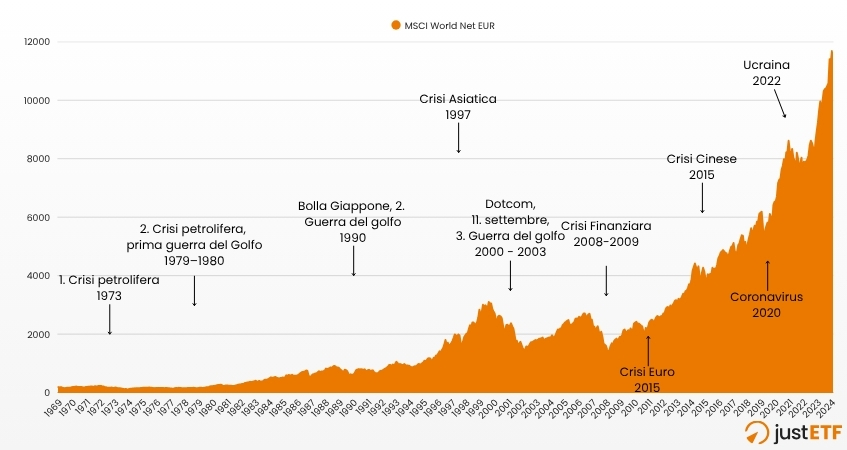

E di crisi, in questi cinquant'anni, ce ne sono state parecchie:

L'inflazione record degli anni '70, che ha eroso i risparmi di intere generazioni

La bolla delle Dot-Com (2000), con crolli superiori al 40 % sui mercati azionari

La crisi dei mutui subprime (2008), il calo più severo dal dopoguerra: oltre il 50 % dai massimi

La pandemia (2020), con un crollo globale in poche settimane

Crisi Storiche MSCI World

Fonte: Analisi justETF

I risultati parlano chiaro, e lo fanno su tre orizzonti temporali diversi.

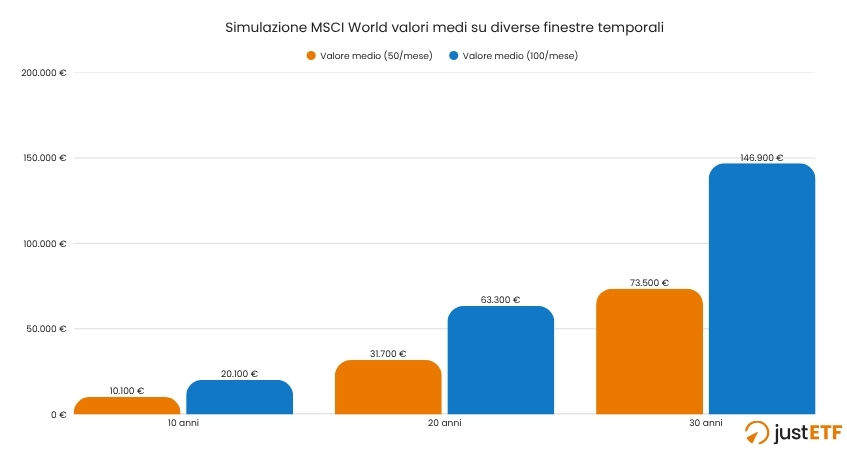

Su 10 anni, con 50 € al mese, ovvero 6.000 € versati di tasca tua, la storia dice che in media ti saresti ritrovato con circa 10.000 €. Non male, ma è anche l'orizzonte in cui la variabilità è più alta: nel decennio peggiore saresti sceso a 3.800 €, in quello migliore saresti salito a quasi 18.000. Il breve periodo, insomma, è quello in cui il mercato fa più differenza.

Su 20 anni, con 100 € al mese e 24.000 € versati in totale, il quadro cambia radicalmente. Il valore medio storico supera i 63.000 €, più del doppio di quanto hai messo. Ma la cosa più importante è un'altra: anche nel ventennio peggiore della storia moderna, con tutte le crisi che si sono abbattute sui mercati, saresti comunque uscito in profitto, con oltre 25.000 €. E nel ventennio migliore? Avresti superato i 127.000 €.

Su 30 anni, con 100 € al mese e 36.000 € versati complessivamente, i numeri diventano difficili da ignorare. Il valore medio storico sfiora i 147.000 €. Ma anche nello scenario peggiore in assoluto, quello dell'investitore che ha avuto la sfortuna di iniziare esattamente prima di ogni grande crisi, il capitale finale sarebbe stato di quasi 77.000 €: più del doppio di quanto versato.

Simulazione MSCI World valori medi su diverse finestre temporali

Fonte: Analisi justETF

Tre orizzonti, tre messaggi chiari: più tempo hai, meno conta il momento in cui inizi e più il mercato lavora per te.

Il costo reale di aspettare

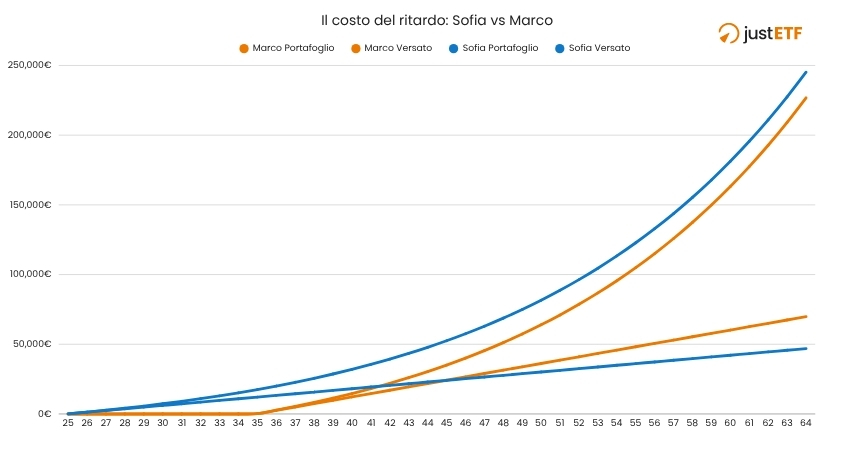

Immagina due persone, entrambe 25 anni:

Sofia inizia oggi con 100 € /mese

Marco aspetta 10 anni e inizia a 35 anni con 200 € /mese

A 65 anni:

Sofia ha versato 48.000 € e si ritrova con circa 262.000 €

Marco ha versato 72.000 € e si ritrova con circa 242.000 €

Sofia ha investito la metà di Marco ogni mese, eppure arriva con più capitale. L'unica differenza? Ha iniziato 10 anni prima.

Il costo del ritardo

Fonte: Analisi justETF

Il costo reale dell'aspettare non si misura in € versati in più. Si misura in anni di interesse composto che non lavora per te.

Posso davvero comprare ETF con 50 €?

È un'obiezione legittima: molti ETF sull'MSCI World hanno prezzi per quota superiori ai 50-100 €. Come si fa?

La risposta è semplice: non devi comprare quote intere. Oggi esistono broker che permettono:

Quote frazionate: investi l'importo che vuoi, indipendentemente dal prezzo della singola quota

PAC automatici: anche da importi minimi, in alcuni casi da 1 € al mese

Su justETF trovi la pagina di comparazione broker e piani di accumulo, aggiornata regolarmente, con tutte le offerte disponibili per chi vuole iniziare con piccole cifre.

L'effetto psicologico di iniziare presto

C'è qualcosa che i numeri non catturano completamente: quello che succede nella testa di chi investe.

Chi inizia con piccole somme, anche solo 50 € al mese, fa qualcosa di fondamentale: impara. Impara a guardare il portafoglio senza panico durante i ribassi. Impara a rispettare un piano. Sviluppa un'abitudine. E nella finanza personale, le abitudini valgono più di qualsiasi strategia sofisticata.

Chi aspetta, invece, tende a posticipare ancora. Poi ancora. Dieci anni dopo non ha mai iniziato.

La soluzione non è trovare più forza di volontà. È automatizzare. Imposta il PAC, scegli una data di addebito (ad esempio il 27, il giorno dopo lo stipendio), e lascia che il sistema lavori da solo. La decisione si prende una volta sola.

Inizia con poco, aumenta nel tempo

Iniziare con 50 o 100 € non significa restare a quella cifra per sempre. Una strategia efficace e realistica è aumentare gradualmente la quota mensile nel tempo, in concomitanza con un aumento di stipendio, una spesa che finisce, un affitto più basso.

Il messaggio non è "investi di più". È: non aspettare di poter investire di più per iniziare.

Conclusione

Si può investire davvero con 50 o 100 € al mese? Sì, ma con una premessa importante.

Prima di partire, costruisci le basi: un fondo di emergenza, nessun debito ad alto costo, una comprensione chiara di cosa stai comprando e perché. Non si tratta di aprire un'app e comprare il primo ETF disponibile, ma di costruire un piano coerente con i tuoi obiettivi.

Una volta fatto questo, non esistono più scuse per rimandare. Perché la domanda giusta non è "ho abbastanza da investire?", ma: "ogni mese che passa, quanto mi sta costando non iniziare?"

Come abbiamo visto, la risposta è: molto più di quanto si pensi.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!