Ecco i temi che tratteremo oggi:

C'è un consiglio che senti ovunque quando parli di soldi:

"Tieni sempre un po' di liquidità da parte. Non si sa mai."

E poi c'è il consiglio opposto, altrettanto diffuso:

"I soldi fermi sul conto perdono valore. Investili."

Il problema è che nessuno ti dice

dove finisce uno e inizia l'altro. E così la maggior parte delle persone finisce per fare solo una di queste due cose: o tiene tutto sul conto per sicurezza, o investe tutto in fretta per non perdere tempo. In entrambi i casi sta pagando un prezzo.

Nel primo caso è un prezzo silenzioso, quello dell'

inflazione che erode il potere d'acquisto anno dopo anno, senza che tu te ne accorga. Nel secondo caso il

prezzo è

rumoroso, e lo senti nel momento peggiore: quando il mercato scende e ti rendi conto di aver investito più di quanto potevi permetterti.

In questo articolo voglio affrontare proprio questo tema: perché avere troppi soldi fermi sul conto è un errore, ma investirli tutti lo è altrettanto. E soprattutto voglio darti un

metodo concreto per trovare il tuo mix perfetto tra quanto investire e quanto invece tenere come riserva.

Non tutta la liquidità è uguale

Quando guardi il saldo del tuo conto corrente, vedi un numero. Un numero solo. Ma quei soldi, nella realtà, hanno funzioni completamente diverse e trattarli tutti allo stesso modo è il primo errore che si commette.

Esistono tre categorie di liquidità:

- Liquidità operativa. Sono i soldi per le spese del mese in corso: affitto, bollette, spesa, trasporti. Questa cifra deve stare sempre sul conto corrente, sempre accessibile, sempre intatta. Non si investe. Non si tocca. Per chi ha spese mensili di 1.200-1.500 euro, stiamo parlando di una cifra che semplicemente non esiste ai fini di qualsiasi ragionamento sugli investimenti.

- Fondo di emergenza. È il cuscinetto per gli imprevisti veri: perdita del lavoro, guasto improvviso, spesa medica urgente. Deve essere liquido e accessibile, ma – e questo è fondamentale, non deve stare sullo stesso conto della liquidità operativa. Quando i soldi sono tutti insieme, il cervello li tratta tutti allo stesso modo. In psicologia comportamentale si chiama fungibilità mentale: i soldi sembrano tutti uguali e vengono trattati come tali, con il risultato che il fondo viene eroso lentamente, spesa dopo spesa. Un conto separato crea una barriera psicologica che nella pratica fa una differenza enorme.

- Obiettivi a breve termine. Soldi già destinati a qualcosa nei prossimi 12-24 mesi: l'acconto per la casa, il cambio auto, un corso importante. Questi soldi hanno già una funzione precisa.

Tutto quello che non rientra in nessuna di queste tre categorie è

liquidità improduttiva. E la liquidità improduttiva ha un costo reale ogni giorno che passa.

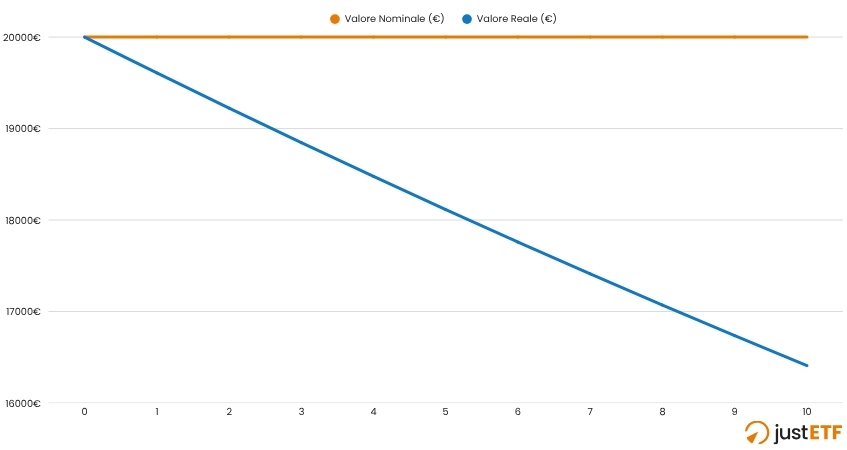

Facciamo un

esempio semplice. 20.000 euro lasciati sul conto corrente per 10 anni, con un'inflazione media del 2 %, perdono circa 3.600 euro di potere d'acquisto. Il numero sul conto è lo stesso, sempre 20.000 euro, ma tra dieci anni con quegli stessi soldi compri meno cose. E questo succede in silenzio, senza che tu te ne accorga.

Erosione del potere d'acquisto dovuta all'inflazione

![Grafico dell'erosione del potere d'acquisto a causa dell'inflazione]()

Fonte: Analisi justETF

Il fondo di emergenza: quanto basta davvero?

La regola delle 3-6 mensilità la conoscete tutti. Il problema è che spesso, nell'applicarla, si fanno tendenzialmente due errori.

Errore 1: usare lo stipendio invece delle spese

La regola parla di mensilità di

spese, non di stipendio. Sembra una differenza piccola, ma nei numeri cambia parecchio.

Facciamo un esempio. Stipendio netto: 1.600 euro. Spese reali mensili: 1.200 euro.

- Se usi le spese per calcolare il fondo: 3 mensilità = 3.600 euro, 6 mensilità = 7.200 euro.

- Se usi invece lo stipendio: 3 mensilità = 4.800 euro, 6 mensilità = 9.600 euro.

Stai tenendo da parte tra 1.200 e 2.400 euro in più rispetto a quello che ti serve davvero. Quei soldi non stanno facendo nulla. Se riesci a risparmiare 300 euro al mese, quei 2.400 euro in eccesso equivalgono a

circa 8 mesi di investimenti bloccati sul conto senza motivo. Otto mesi in cui potresti già essere investito.

Errore 2: non calibrare la cifra sulla propria situazione lavorativa

Le 3-6 mensilità sono una forchetta, non un numero fisso. Un dipendente pubblico con competenze molto richieste può stare tranquillo con 3-4 mensilità. Un freelance in un settore volatile, o chi lavora con contratti a progetto, dovrebbe orientarsi verso le 9-12. La maggior parte dei lavoratori dipendenti italiani si colloca intorno a 5-6 mensilità.

Dove tenere il fondo di emergenza?

Gli strumenti giusti sono gli

ETF monetari o i

conti deposito. Un ETF obbligazionario va invece tendenzialmente evitato, non perché rendano male, ma perché possono essere in perdita proprio quando hai bisogno di liquidarli: durante una crisi personale, che spesso coincide anche con una crisi di mercato. Le due cose tendono ad arrivare insieme.

Una riflessione sul costo del fondo di emergenza nel tempo

Un'obiezione classica è:

"Ma sei mensilità sono troppe, immobilizzo troppo capitale."

Capisco. Ma guardiamola in

prospettiva. Sei mensilità di spese per chi ha spese di 1.200 euro sono 7.200 euro. Una volta raggiunti, se non vengono utilizzati, quei 7.200 euro sono fissi.

Con il passare degli anni, mentre il tuo patrimonio cresce grazie agli investimenti, il fondo di emergenza resta più o meno stabile in valore assoluto e diventa

progressivamente irrilevante come percentuale del tuo patrimonio complessivo.

In altre parole: il costo di averlo diminuisce nel tempo. Il costo di

non averlo, invece, non cambia mai. Ed è sempre potenzialmente molto alto: vendere investimenti in perdita, nel momento peggiore possibile.

La formula per calcolare quanto investire

Arrivati a questo punto, possiamo finalmente rispondere alla domanda del titolo. La risposta non è una percentuale dello stipendio. Non è una regola universale. È una formula per sottrazione:

- Prendi tutta la liquidità disponibile

- Sottrai la liquidità operativa del mese

- Sottrai il fondo di emergenza calcolato correttamente (mensilità di spese × mesi adeguati alla tua situazione lavorativa)

- Sottrai gli obiettivi a breve termine (tutto quello che ti serve entro 24 mesi, con importo preciso)

- Quello che resta è la tua cifra investibile a lungo termine

C'è poi una voce che non si cita quasi mai: il

buffer psicologico.

Per molti c'è una cifra minima sul conto al di sotto della quale ci si sente a disagio, non per una

ragione razionale, ma per una ragione psicologica. Quella cifra è legittima e va rispettata. Se ti senti a disagio con meno di 2.000 euro sul conto corrente, anche quei 2.000 euro non sono investibili. Non perché siano necessari matematicamente, ma perché senza di loro inizieresti a guardare il portafoglio con ansia e l'ansia porta a decisioni sbagliate. Includere questa voce nella formula non è irrazionale: è riconoscere che la psicologia fa parte della matematica finanziaria reale.

Due esempi concreti

Mario, 32 anni — dipendente nel nord Italia

- Stipendio netto: 1.600 €

- Spese mensili reali: 1.300 €

- Risparmio mensile: 300 €

- Liquidità accumulata in cinque anni: 15.000 €

- Obiettivo a breve termine: ristrutturazione cucina entro 24 mesi, stima 8.000 €

Applichiamo la formula:

| Voce |

Importo |

Strumento |

| Liquidità operativa |

1.300 € |

Conto corrente |

| Fondo di emergenza (5 mesi) |

6.500 € |

ETF monetario |

| Obiettivo ristrutturazione |

8.000 € |

Conto deposito 24m o BTP breve scadenza |

| Buffer psicologico |

2.000 € |

Conto corrente |

| Cifra investibile |

-2.800 € |

— |

Mario non ha ancora nulla da investire. E questo non è un fallimento, è una fotografia onesta della sua situazione.

La cosa giusta per Mario non è cercare di mettere qualcosa in un ETF "tanto per dire ho iniziato". La priorità è completare il fondo di emergenza e accumulare per la ristrutturazione. Solo una volta raggiunto quell'obiettivo, i 300 euro mensili diventano interamente investibili, ad esempio in un

PAC in ETF a lungo termine.

"Ma così Mario perde anni preziosi di interesse composto." Vero, ogni anno senza investire ha un costo reale. Ma Mario non sta "non investendo": sta costruendo le

fondamenta che renderanno sostenibile il piano di accumulo quando inizierà. Chi inizia senza queste fondamenta rischia di interrompere il PAC dopo sei mesi perché arriva una spesa imprevista. E interrompere nei primi anni è uno degli errori più costosi che si possa fare. Meglio partire un anno dopo con una base solida che partire subito e fermarsi per anni.

Maria, 35 anni

- Stipendio netto: 2.200 €

- Spese mensili: 1.400 €

- Risparmio mensile: 800 €

- Liquidità accumulata: 35.000 €

- Nessun obiettivo a breve termine definito

| Voce |

Importo |

| Liquidità operativa |

1.400 € |

| Fondo di emergenza (6 mesi) |

8.400 € |

| Buffer psicologico |

3.000 € |

| Cifra investibile |

22.200 € |

Maria può investire subito circa

22.000 euro, in base alla sua propensione al rischio, e continuare con 800 euro mensili di PAC.

Conclusione: ogni euro deve sapere cosa fare

Quanti soldi tenere sul conto e quanti investire? Non esiste una percentuale universale. Esiste un metodo e il metodo si basa su una domanda sola:

ho chiarezza su cosa deve fare ogni euro che ho?

Un euro senza una funzione definita ti sta costando qualcosa. Se è liquidità improduttiva, ti costa in rendimento mancato in silenzio, ogni anno. Se è investito in eccesso rispetto a quello che puoi reggere emotivamente, ti costerà nel momento in cui il mercato scenderà e sarai costretto o tentato di vendere.

In entrambi i casi stai pagando. La differenza è solo quando, e quanto rumore fa.

Tre cose che puoi fare subito:

- Calcola le tue spese mensili reali, non stimate, reali, e moltiplicale per il numero di mensilità giusto per la tua situazione lavorativa. Quel numero è il tuo fondo di emergenza. Se non ce l'hai ancora, quella è la tua prima priorità, prima di qualsiasi investimento.

- Scrivi tutti gli obiettivi a breve termine con importo e scadenza precisi. Non "voglio comprare casa prima o poi", ma "ho bisogno di 10.000 euro entro 24 mesi".

- Tutto quello che resta dopo queste due sottrazioni, investilo senza esitazione e con un orizzonte lungo. Sul come investirlo, trovi diversi approfondimenti nella nostra Academy e nei video del canale YouTube di justETF Italia.